今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

monetsupply.eth

28,028個推特粉絲

關注

work @BlockAnalitica. Ðao appreciator. $SOCKS keep feet warm. pfp by @badkidsart. not financial advice.

動態

monetsupply.eth

04-27

主題貼

#主題貼#

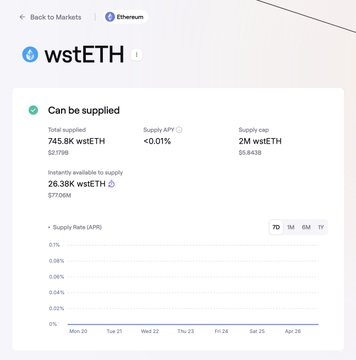

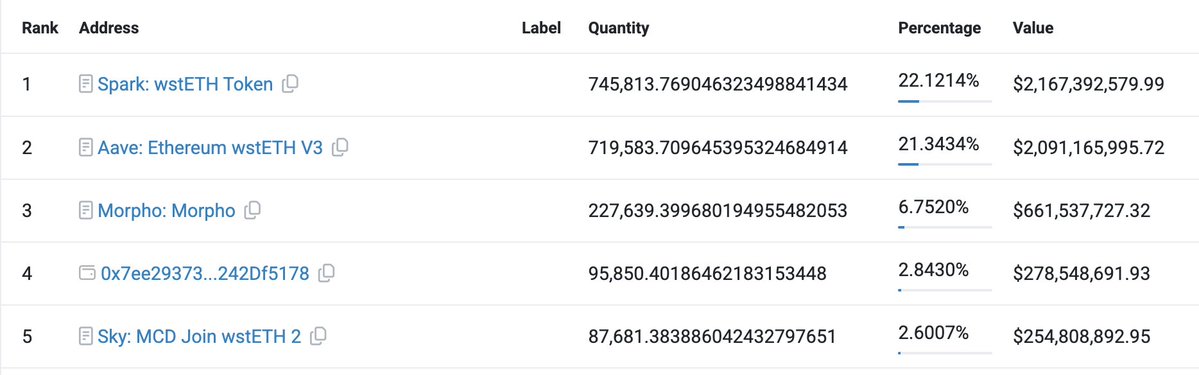

@sparkdotfi 現在是 Lido 存款的最大單一持有者/場所 $wstETH

LDO

0.14%

monetsupply.eth

04-21

Aave已決定解凍以太坊核心 WETH 市場 我認為這個決定考慮得非常不周。在當前情況下/IRM配置下,這實際上允許LST/LRT持有者建立利潤極其豐厚的循環頭寸,從而確保EthWETH對試圖提現的用戶而言流動性不足。 以 weETH 循環為例(weETH 不可藉貸,因此對Aave市場不存在償付能力風險): weETH 目前以 0.5% 的折價交易。假設其在一個月內恢復到面值,這意味著隱含收益率約為 6%,加上基礎質押收益率(我們暫且稱之為 8%)。 - Aave Core ETH 的借貸利率上限為 5.15%。因此,每次循環可額外獲得 2.85% 的收益。 weETH 可使用 14 倍槓桿,因此最終收益最高可達約 45%(且由於利用率已達 100%,該部位無法進一步增持)。 - 該策略還具有做空選擇權,可用於應對Aave 的償付能力擔憂(例如,如果 aEthWETH 的交易價格下跌 1%,looper 可以透過購買 aWETH 並用 aToken 償還債務來立即獲得約 13% 的回報)。 基本上,這對LST/LRT循環用戶來說就是一次白撿的錢,同時卻讓過去三天一直被困的aWETH持有者和穩定幣借款人的用戶體驗雪上加霜。 也許這正是Aave團隊的明確目標,他們想把 aWETH 用戶困在市場中,阻止他們提取抵押品或將高成本債務頭寸再融資到其他借貸市場? 無論如何,這項決定似乎是出於公關考慮(希望在前端展示未凍結的ETH市場),而不是合理的風險管理或用戶保護。

AAVE

1.23%

monetsupply.eth

04-20

Aave是DeFi生態系統中相當核心的一部分,因此當前的危機對其他協議也產生了各種次生影響。 其中規模最大的可能是 Ethena USDe,它通過與 Aavethena 的合作實現。 實際操作起來是這樣的: 1) Aave將 Ethena USDe 和 sUSDe 列為各種市場(目前包括 Ethereum Core、Plasma、 Mantle和 Ink)的抵押品。 2) Ethena 將其穩定幣儲備USDC和/或USDT存入Aave,從而提升了Aave 的市場規模。 3) 參與者存入 sUSDe、USDe 和/或 Ethena PT,並借入USDC/ USDT來利用 Ethena 收益率,Ethena 通常會支付額外的激勵措施(“流動性槓桿”),從而增加 Ethena 的流通供應量。 Ethena 目前已基本清空Aave存款(值得注意的是Mantle ,Ethena 在該項目中有 2.68 億美元存款被凍結,可能面臨部分損失;此外,Ethena 還在Aave Core 項目中有 1.4 億美元的 USDtb 存款,儘管存在資本減值風險,但 Ethena 卻莫名其妙地沒有提取這筆存款)。 由於四大穩定幣市場均已滿負荷運轉,循環參與者的投資回報率目前已大幅下降(年化收益率可能為-50%甚至更低)。實際上,這意味著我們預計Aavethena循環將在未來幾天內基本完全結束,這可能導致USDe流通供應量減少約14億枚(約25%)。 更根本的是,這種情況使某些利用風險管理決策作為戰略合作伙伴關係一部分的商業做法蒙上了負面影響。 將用戶資金以低於無風險利率的價格用於擔保抵押品上架是否合適?或者說,在抵押品上架過程中,是否應該優先考慮商業因素而非風險管理?我的觀點是:不合適。策展人應該把用戶放在第一位。

AAVE

1.23%

monetsupply.eth

04-09

主題貼

#主題貼#

如果你在魁北克省申請BTC抵押貸款需要支付7-8%的固定利率,那我們應該好好談談。

Seraphim

@MacroMate8

04-09

been following the convo around low USD lending rates in DeFi and I have a solution 7-8% fixed lending rate on USDT backed by BTC in qualified custodians the only caveat is it’s fixed tenor so can withdraw every 4-6 weeks launching soon, can do huge size and it’s on solana

BTC

0.89%

monetsupply.eth

03-30

主題貼

#主題貼#

Aave v3 即將退出市場,v4 尚未經過測試且流動性不足,現在正是轉向 @sparkdotfi 以獲得更高回報和更低風險的最佳時機。

AAVE

1.23%

monetsupply.eth

03-21

Spark Savings USDT正在垂直整合。 6.26億存款,流動性高(4.46億/71%),收益率高(3.34%)。 twitter.com/hexonaut/status/20...

SPK

4.62%

monetsupply.eth

03-20

非常滿意的客戶在此 👋 Anchorage 將安全託管、先進技術和尊貴服務完美融合,打造卓越的用戶體驗 如果您想以安全可靠的機構化方式獲取 Spark 低成本、高規模的資金,請聯繫我們! twitter.com/MonetSupply/status...

SPK

4.62%

monetsupply.eth

02-06

主題貼

#主題貼#

相信大家都已經知道了,但還是想說: 我們正在積極關注市場狀況,@sparkdotfi 的一切營運都很順利。

AAVE

1.23%

monetsupply.eth

01-30

Spark 社區電話會議 | 1 月 30 日下午 3 點(UTC 時間) /i/broadcasts/1BRKjgPLzmZGw

SPK

4.62%

Loading..