목차

비녀장비트코인 선물의 공매도(Short) 금리 급등: 시장 중립 전략이 작동 중

레버리지 펀드 중 비트코인 선물 순 매도 포지션 역대 신고점 기록했습니다. 그러나 이는 헤지펀드들 사이에 강한 하락 관점 정서 나타난 경우는 아닙니다. 대신 시장 중립 전략의 인기가 높아지면서 그럴 가능성이 더 높습니다.

( Financial Times: CME가 비트코인 현물 거래를 시작할 계획, 월스트리트 관심 급증 )

베이시스 트레이딩 차익거래 전략

베이시스 거래는 현물 시장과 선물 시장의 차이를 통해 이익을 얻으려는 전략입니다. 최근 CME(CME 그룹) 비트코인 선물 계약의 공매도(Short) 포지션 급증한 이유는 바로 이러한 기회에 기인한 것으로 보입니다.

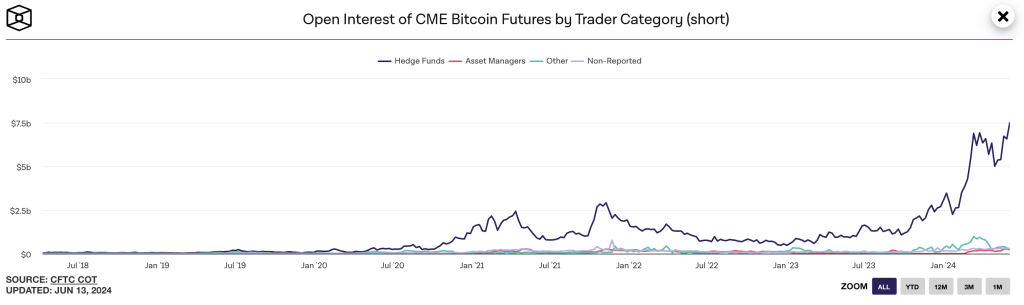

The Block이 집계한 데이터를 보면 헤지펀드가 투자한 공매도(Short) 포지션 크게 증가하여 최대 75억 달러에 달합니다.

비트코인 현물 ETF를 통해 더 많은 사람들이 차익 거래를 할 수 있습니다.

베이시스 거래는 지난 1월 현물 비트코인 거래소 거래 기금(ETF) 출시 이후 많은 자본을 끌어 모았습니다. 이러한 ETF를 통해 거래자 ETF를 구매하고 비트코인 선물 계약을 더 높은 가격에 판매하여 차액으로 이익을 얻을 수 있습니다. 이 프로세스는 현금 및 캐리 전략으로 알려져 있으며, 규제 대상 브로커를 통한 거래가 더 쉬워졌습니다.

( Yu Zhe'an의 관점 │비트코인 현물 ETF = 빅 불장(Bull market)? 비트코인 ETF의 사각지대와 실질적인 영향을 이해하는 글 )

ETF는 차익거래만을 위한 것인가?

선물 공매도(Short) 포지션 의 증가는 현물 비트코인 ETF에 대한 수요 증가와 일치합니다. 현재 이들 펀드는 총 580억 달러 이상의 자산을 보유하고 있습니다. 베이시스 트레이딩이 보편화되고 있음에도 불구하고 리서치 회사 K33의 애널리스트인 Vetle Lunde는 이것이 ETF 유입의 주요 동인으로 간주되어서는 안 된다고 말했습니다. "ETF 유입이 CME 공매도(Short) 에 의해 상쇄된다는 관점 은 잘못된 것입니다."라고 그는 말했습니다. "콘탱고 차익거래에 의해 주도되는 거래자 보다는 유기적 방향성 수요가 강력한 ETF 유입의 주요 원인입니다."

ETF 데이터에 대한 베이시스 거래의 영향: 완전히 유기적이지는 않음

베이시스 트레이딩은 현재 인기 있는 전략이지만 단기 ETF 흐름 데이터의 해석을 복잡하게 만듭니다. 1월 출시 이후 이 펀드는 153억 달러의 순유입을 기록했으며 하루에 수억 달러의 순유출을 경험하는 경우도 많습니다. 분석가들은 비트코인 ETF로의 순 유입이 매일 면밀히 관찰되고 있지만 이러한 유입이 항상 비트코인에 대한 유기적 수요를 나타내는 것은 아니라고 말합니다.

CME에서 비트코인의 공매도(Short) 포지션 에 대해 어떻게 생각해야 할까요?

헤지펀드의 비트코인 선물 순 매도 포지션 역대 신고점 기록했는데, 이는 반드시 하락 관점 신호는 아닙니다. 오히려 현물 비트코인 ETF의 상승으로 인해 베이시스 거래 전략의 인기가 높아지고 있음을 강조합니다. 이는 CME가 비트코인 현물 거래 자체를 제공하려는 이유도 설명합니다.