저자: Mensh, 체인캐처(ChainCatcher)

2022년 10월 18일, 미국 증권거래위원회(SEC)는 뉴욕증권거래소(NYSE)와 시카고옵션거래소(CBOE)의 신청을 승인했습니다. 이로써 11개의 승인된 비트코인 ETF 제공업체가 옵션 거래를 할 수 있게 되었습니다. 현재 비트코인은 계속 상승하여 6만 9천 달러를 돌파했습니다.

ETF 분석가 Seyffart는 비허가형(Permissionless) 컨퍼런스에서 비트코인 ETF 옵션이 연말까지 출시될 수 있지만, CFTC(미국 상품선물거래위원회)와 OCC의 엄격한 마감일이 없어 더 지연될 수 있으며, 2025년 1분기에 출시될 가능성이 더 크다고 말했습니다.

한편 SEC는 Bitwise와 Grayscale의 이더 ETF 옵션 승인을 연기했습니다. 시장은 이더 ETF 승인 후 유입 자금이 예상보다 적었기 때문이라고 추측하고 있습니다. SEC는 이 제안이 시장 안정성에 미치는 영향을 더 면밀히 검토할 것이며, 11월 10일에 결정을 내릴 것입니다.

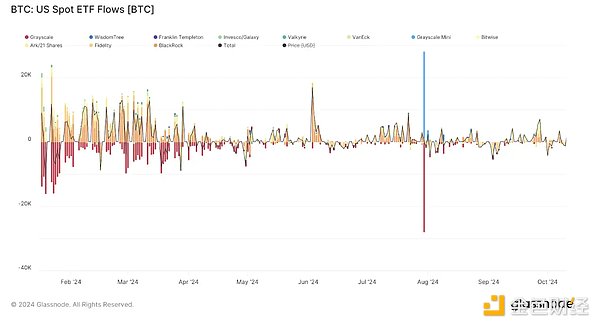

비트코인, 이더 ETF 유입/유출량:

비트코인 ETF 옵션의 중요성

비트코인 옵션은 일정 기간 내에 사전 정해진 가격으로 비트코인을 매수 또는 매도할 수 있는 권리를 부여하는 계약입니다. 기관 투자자들에게 이러한 옵션은 기초 자산을 보유하지 않고도 가격 변동성을 헤지하거나 투기할 수 있는 수단을 제공합니다. 이러한 비트코인 지수 옵션은 기관 투자자와 거래자들에게 비트코인에 대한 투자 익스포저를 빠르고 비용 효율적으로 확대할 수 있는 대안을 제공합니다.

비트코인 ETF 옵션 승인의 중요성은 무엇일까요? 현재 암호화폐 옵션 상품이 많이 있지만, 대부분 규제가 미비해 기관 투자자들이 참여하기 어려웠습니다. 또한 규제 준수와 유동성을 모두 갖춘 옵션 상품도 없었습니다.

가장 유동성이 좋은 옵션 상품은 세계 최대 비트코인 옵션 거래소인 데리빗(Deribit)에서 제공하고 있습니다. 데리빗은 비트코인과 이더리움 옵션의 연중무휴 거래를 지원하며, 유럽식 옵션 결제 방식을 사용합니다. 하지만 암호화폐로만 거래가 가능해 ETF, 주식 등 전통 자산 포트폴리오와 교차 헤지할 수 없고, 미국을 포함한 많은 국가에서 합법적이지 않습니다. 결제 기관의 지원 없이는 거래 상대방 리스크를 해결하기 어려웠습니다.

시카고상품거래소(CBOE)의 비트코인 선물 옵션과 CFTC 규제 하의 암호화폐 옵션 거래소 LedgerX의 비트코인 옵션은 매수-매도 호가 스프레드가 매우 크고, 기능도 제한적입니다. LedgerX는 보증금 제도가 없어 각 옵션 계약마다 기초 비트코인이나 행사가격 현금을 보유해야 하므로 거래 비용이 높습니다.

비트코인 관련 자산 옵션, 예를 들어 마이크로스트래터지 옵션이나 BITO 옵션 등은 추적 오차가 크습니다.

한편 올해 초부터 MSTR 주가가 크게 상승한 것은 비트코인 헤지 거래에 대한 시장 수요가 있음을 간접적으로 보여줍니다. 비트코인 ETF 옵션은 규제 준수와 거래 깊이를 모두 갖춘 옵션 상품을 제공할 것입니다. Bloomberg 연구원 Jeff Park은 "비트코인 옵션이 출시되면 투자자들이 만기 기반 포트폴리오 구성을 할 수 있게 되어, 특히 장기 투자에 도움이 될 것"이라고 말했습니다.

변동성 증가 vs 감소

비트코인 ETF 옵션 상장이 비트코인 변동성에 미칠 영향을 두고 찬반 논쟁이 있습니다.

변동성이 증가할 것이라는 측은 옵션 상장 후 단기 옵션에 개인 투자자들이 몰릴 경우 GME, AMC 등 밈 주식에서 나타났던 감마 스퀴즈 현상이 발생할 수 있다고 우려합니다. 감마 스퀴즈는 변동성이 가속화되면 추세가 지속되는 현상으로, 투자자들이 옵션을 사면 거래 플랫폼과 MM(Market Making)이 포지션을 헤지하기 위해 기초자산을 계속 사야 하므로 가격이 더 오르게 됩니다.

하지만 비트코인 공급이 2,100만 개로 한정되어 있어, 비트코인 ETF에서 감마 스퀴즈가 발생하더라도 매도자는 이미 비트코인을 보유한 사람들뿐이므로, 가격을 더 낮출 수는 없을 것입니다. 기존 옵션 상품에서도 감마 스퀴즈 현상이 나타나지 않았다는 점을 고려하면, 이런 우려는 과도할 수 있습니다.

옵션 만기 집중 또한 단기적으로 시장 변동성을 높일 수 있습니다. 데리빗 CEO Luuk Strijers에 따르면 2022년 9월 말 만기 비트코인 옵션 미결제 계약이 역대 두 번째로 많은 약 580억 달러 규모입니다. 이 중 58억 달러 이상의 옵션이 만료되면 시장에 상당한 변동성을 초래할 수 있습니다.

https://www.coinglass.com/options

역사적으로 옵션 만기일에는 시장 변동성이 높아졌습니다. 만기일 근처에서 투자자들이 옵션 행사, 만료, 포지션 조정을 결정하면서 거래 활동이 증가하기 때문입니다. 특히 만기일 비트코인 가격이 행사가격 근처에 있다면 옵션 보유자들이 옵션을 행사하면서 큰 매도/매수 압력이 발생할 수 있습니다.

반면 변동성이 낮아질 것이라는 측은 장기적 관점에서 접근합니다. 옵션 가격은 투자자들의 미래 변동성 예상을 반영하므로, 비트코인 ETF 옵션이 새로운 유동성을 불러와 구조화 상품 발행을 늘리면 잠재 변동성이 낮아질 수 있습니다. 변동성이 지나치게 높으면 더 많은 옵션 상품이 시장에 유입되어 변동성을 낮출 것이기 때문입니다.

더 큰 자금풀, 더 큰 고래

옵션 출시는 유동성을 더 끌어들일 것입니다. 유동성이 높아지면 거래가 편리해져 다시 유동성이 늘어나는 선순환이 일어날 것입니다. 대부분의 시장 참여자들은 옵션 출시가 유동성 측면에서 긍정적인 영향을 미칠 것으로 보고 있습니다.

옵션 MM(Market Making)의 동적 헤지 전략으로 인해 옵션이 기초자산의 유동성을 높일 것입니다. 옵션 거래자의 지속적인 매수-매도로 안정적인 거래 흐름이 생겨나 가격 변동성이 완화되고 전반적인 유동성이 증가할 것입니다. 이를 통해 더 큰 자금풀이 시장에 유입될 수 있고, 슬리피지(Slippage)도 줄어들 것입니다.

비트코인 ETF 옵션 출시는 대규모 포트폴리오를 운용하는 기관 투자자들을 끌어들일 수 있습니다. 이들은 포지션 헤지를 위해 복잡한 도구가 필요한데, 현물 ETF만으로는 해결이 어려웠습니다. 옵션을 통해 다양한 구조화 상품을 만들 수 있어 더 많은 기관 자본이 비트코인 시장에 유입될 것입니다.

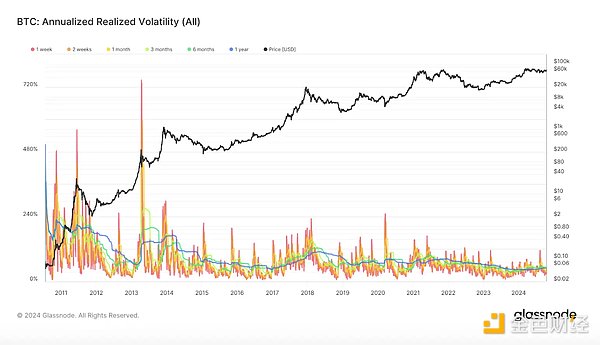

비트코인 연간 실현 변동성:

블룸버그 애널리스트 Eric Balchunas는 옵션 승인이 비트코인 ETF에 큰 승리라고 말했습니다. 이를 통해 유동성이 더 깊어지고 "더 큰 고래"가 유입될 것이기 때문입니다.

Galaxy Digital의 CEO Mike Novogratz는 CNBC 인터뷰에서 "기존 비트코인 선물 ETF와 달리, 이 옵션은 특정 기간 동안 거래할 수 있어 비트코인의 변동성으로 인해 더 많은 자금이 관심을 가질 것"이라며, "ETF 옵션 승인은 디지털 자산 미래 성장을 위한 규제 명확성을 제공할 것"이라고 말했습니다.

기존 옵션 시장에도 ETF 옵션 승인은 큰 이점을 가져올 것입니다. Unchained 팟캐스트에서 Arbelos Markets의 공동 창립자 Joshua Lim은 CME 옵션 유동성 증가가 가장 두드러질 것이라고 예측했습니다. 두 시장 모두 전통 투자자를 대상으로 하기 때문에, 이 사이의 차익거래 기회가 늘어나 양 시장의 유동성이 동시에 높아질 것이기 때문입니다.

변이된 가격 행태

옵션의 출현은 투자자들에게 더 다양한 운용 공간을 제공했지만, 그에 따른 예상치 못한 가격 행태도 동반되었습니다.

예를 들어 Joshua Lim은 거래 중 많은 사람들이 선거 이후 상승 옵션을 구매하고 있다는 것을 발견했는데, 이는 11월 5일 선거 이후 암호화폐 규제 환경이 완화될 것이라는 일종의 헤지 베팅을 의미합니다. 일반적으로 이러한 옵션 만기일 부근에서 가격 변동성이 크게 나타나며, 이러한 변동성은 종종 집중되는 경향이 있습니다. 많은 사람들이 비트코인 $65,000 행사가격 옵션을 사는 경우, 거래 딜러들이 이 지점의 위험을 헤지하기 위해 보통 가격이 $65,000 미만일 때 매수하고 가격이 이 수준을 넘어설 때 매도하게 되면서, 비트코인 가격이 행사가격에 고정되는 현상이 나타날 수 있습니다.

어떤 추세가 있다면 일반적으로 옵션 만기 이후에야 나타나는데, 그 이유는 다양합니다. 옵션은 보통 월말 마지막 금요일에 만기되지만, 이는 반드시 달력상 월말과 일치하지 않습니다. 달력상 월말은 특히 중요한데, 이는 헤지펀드의 성과 평가 및 지분 매매 등의 시점이 되기 때문입니다. 이로 인해 자금 유입과 매수 압력이 발생합니다. 이러한 모든 역학 관계로 인해 옵션 만기 이후 현물 시장에 변동성이 나타날 수 있는데, 만기 전 많은 거래자들의 헤지 활동이 만기 이후 줄어들기 때문입니다.

옵션은 주말에 거래되지 않는데, 금요일 장 마감 시 IBIT 감마 값이 매우 높으면 거래자들이 주말에 비트코인 현물을 매수해 헤지해야 할 수 있습니다. IBIT은 현금 상환 방식이므로 IBIT 간 비트코인 이체에 일부 리스크가 존재합니다. 이러한 모든 리스크가 결국 비트코인 시장으로 파급될 수 있습니다. 매수-매도 호가 스프레드가 확대될 수 있습니다.

결론

기관 투자자들에게 비트코인 ETF 옵션은 헤지 수단을 크게 확대하고 리스크와 수익을 더 정밀하게 통제할 수 있게 하여 더 다양한 포트폴리오를 가능하게 합니다. 개인 투자자들에게 비트코인 ETF 옵션은 비트코인 변동성에 참여할 수 있는 방법입니다. 옵션의 다기능성은 시장의 전형적인 자기 반사성 속에서 상승 심리를 불러일으킬 수 있으며, 유동성이 더 많은 유동성을 가져올 수 있습니다. 그러나 옵션이 자금을 효과적으로 유치하고 충분한 유동성을 형성하여 자금 유입의 선순환을 만들어낼 수 있을지는 아직 시장의 검증이 필요합니다.