연방준비제도이사회(Fed)가 금리를 인하하기로 결정한 후 기자회견에서 제롬 파월 의장은 이러한 조치가 중앙은행이 물가 안정과 최대 고용이라는 목표를 고려하면서 "위험 균형"이 변화했음을 반영한 것이라고 강조했습니다.

"고용에 대한 하향 위험이 증가했다"는 것이 오늘의 주요 메시지인 듯합니다. 파월 씨는 최근 일자리 성장 둔화의 상당 부분이 노동력 공급 감소(이민 제한 및 노동 참여율 감소로 인한)와 기업의 고용 수요 감소라는 두 가지 측면에서 기인한다고 지적했습니다.

실업률은 작년 대비 "약간 증가"했을 뿐이며 비교적 낮은 수준을 유지하고 있지만, 파월 의장은 크리스토퍼 월러 주지사 등 위원회 일부 위원들이 전체 수치에 비해 약점이 커지고 있다고 경고했다는 점을 인정했습니다.

인플레이션은 여전히 높고 관세는 잠재적 위험입니다.

파월 의장은 또한 인플레이션이 목표치인 2%에 비해 "상당히 높은 수준"이라고 경고했습니다. 상품 가격은 반등했지만, 서비스 부문의 디플레이션은 지속되고 있습니다.

파월 의장은 "우리는 원자재 가격이 인플레이션에 영향을 미치는 것을 확인했으며, 실제로 원자재 가격 상승이 올해 인플레이션 상승의 상당 부분, 또는 전부를 설명했습니다."라고 말했습니다.

관세에 대해 파월 의장은 영향이 아직 크지는 않지만 연준은 영향이 커지고 내년까지 지속될 것으로 예상한다고 경고했습니다.

그는 관세 비용이 소비자 가격에 전가되는 속도가 예상보다 "더디고 약하다"고 지적했습니다. 이는 기업들이 높은 수입 비용을 소비자에게 전가하는 방안을 고려하고 있지만, 관세 부과 이전에 구매한 재고를 여전히 사용하고 있기 때문일 수 있습니다. 이는 점진적이고 장기적인 가격 상승으로 이어질 수 있습니다.

위험 통제를 위한 이자율 인하

연준 의장은 오늘의 금리 인하를 "더 중립적인 정책 기조"로의 전환이라고 설명했습니다. 그는 스티븐 미란 신임 총재가 주장한 50bp의 대폭 인하 제안이 위원회 내에서 광범위한 지지를 얻지 못했다고 말했습니다.

파월 의장은 이를 "위험 관리" 인하라고 불렀습니다. 이는 반드시 연속적인 인하의 시작은 아니지만 노동 시장이 약화될 위험을 방지하기 위한 조치라는 것을 의미합니다.

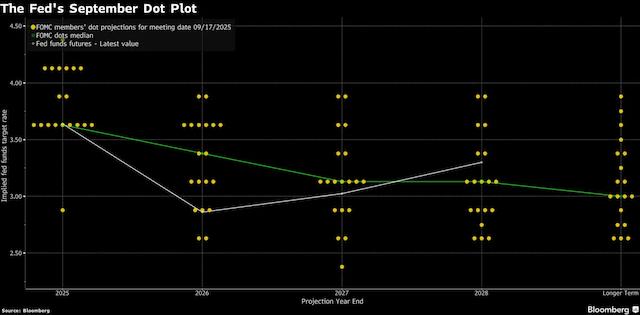

SEP 와 새로운 점도표와 관련하여 파월 의장은 이는 단지 19가지 전망일 뿐이며 연준의 실제 행동 계획은 아니라고 재차 강조했습니다. 실제 정책 결정은 "실제 유입되는 데이터"와 위험의 균형을 바탕으로 이루어질 것입니다.

2025년 9월 점 플롯 차트

2025년 9월 점 플롯 차트

최신 점도표에 따르면 연준 위원 10명은 올해 금리 인하를 두 차례 더 예상했고, 9명은 인하 폭을 줄인 것으로 나타났습니다. 파월 의장은 경제 상황이 "매우 이례적"인 점을 고려할 때 이러한 견해 차이는 "정상적"이라고 말했습니다.

파월 의장은 인플레이션과 고용 시장 모두에 위험이 있기 때문에 연준에 "위험 없는 길은 없다"고 말했습니다.