옵션 시장은 예상 변동성과 테일 리스크에 대한 상당한 양의 정보를 담고 있습니다. 업계 내에서 25델타 왜도는 디지털 자산 옵션 시장을 파악하는 데 필수적인 지표로 남아 있습니다. 왜도는 강력한 신호로, 투자자들이 상승 위험 대비 하락 위험에 대한 보호에 얼마나 더 많은 비용을 지불할 의향이 있는지를 나타냅니다. 하지만 궁극적으로 이는 훨씬 더 풍부한 변동성 표면의 일부에 불과합니다.

이러한 단일 관점을 넘어 전체 표면을 분석적으로 활용할 수 있도록, 델타와 만기별로 내재변동성을 매핑하는 새로운 보간 내재변동성 지표 세트를 도입합니다. 이제 사용자는 구조를 유지하고 노이즈를 줄이며 자산 간 및 만기 간 비교를 지원하는 연속적인 모델 기반 표현을 사용할 수 있습니다.

옵션 데이터는 Glassnode 제품 개발의 주요 초점입니다. 변동성 툴의 깊이를 확장하고, 분석 활용 사례를 확대하며, 전문가들에게 시장 전반의 포지셔닝과 위험에 대한 더욱 포괄적인 시각을 제공하는 새로운 지표를 통해 데이터 적용 범위를 확대하고 있습니다.

새로운 보간 IV 메트릭

우리는 원시적이고 노이즈가 많은 변동성 표면을 깨끗하고 표준화된 그리드로 변환하여 특정 위험을 정확하게 분리할 수 있도록 했습니다.

- 델타: 5D, 10D, 15D, 20D, 25D, 50D

- 테너: 1주일, 1개월, 3개월, 6개월

- 옵션 유형: 콜 및 풋

- 자산: 비트코인(BTC), 이더리움(ETH), 그리고 이제 솔라나(SOL), 바이낸스 코인(BNB), 리플(XRP) 및 PAXG

- 결의안: 10개월, 시간별, 일일

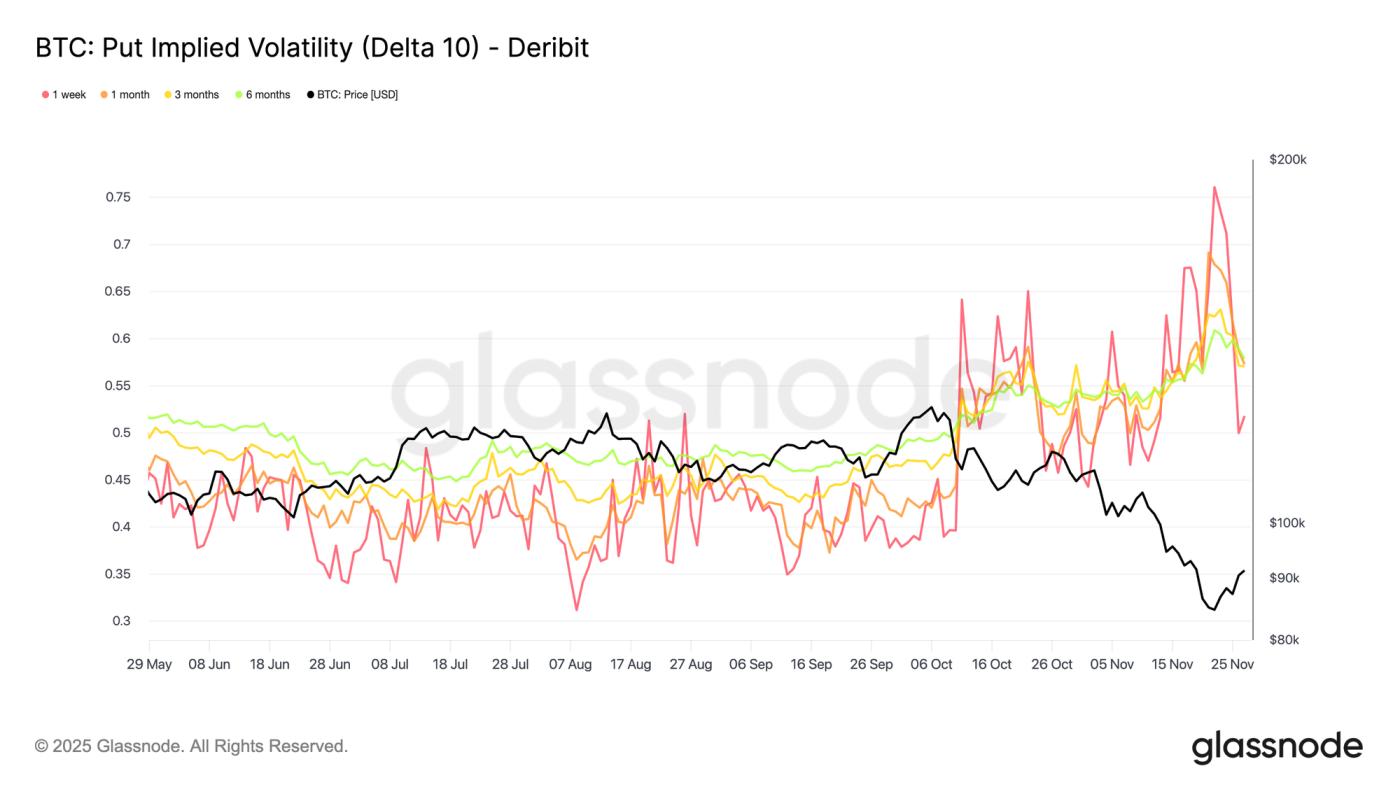

각 시계열은 특정 자산, 거래소 및 호가 통화에 대해 목표 델타 및 만기 기준으로 모델 보간된 변동성 지수(IV)를 나타냅니다. 예를 들어, "비트코인(BTC): 풋 옵션 변동성 지수 델타 10(전체)"은 라이브 표면에서 정제 및 보간된 만기별 풋 옵션의 10 델타 내재 변동성 곡선입니다.

왜 보간이 필요한가?

실제 옵션 데이터는 불규칙합니다. 거래소는 다양한 행사가와 만기를 표시하지만, 유동성은 고르지 않고 하루 종일 변동할 수 있습니다. 결과적으로, 원시 변동성 지표에는 구조적인 갭이 존재합니다. 특정 델타는 거의 거래되지 않고, 일부 만기는 적으며, 애널리스트들이 중요하게 여기는 특정 포인트(예: 정확히 1개월 만기의 10델타 풋옵션)는 상장 시장에 전혀 나타나지 않는 경우가 많습니다.

보간은 표면의 누락된 부분을 규칙적이고 반복 가능한 방식으로 재구성하여 이 문제를 해결합니다.

특정 시점에 거래된 계약에 의존하는 대신(이는 노이즈와 불안정성을 초래할 수 있음), 인접 호가를 사용하여 각 목표 델타와 만기에 대해 일관된 값을 추론합니다. 절차를 단순화하면 다음과 같습니다.

- 목표 델타를 괄호로 묶은 두 개의 인용 옵션을 식별합니다(하나는 약간 아래, 하나는 약간 위).

- 이러한 인접한 견적을 사용하여 목표 델타의 내재 변동성을 추론합니다.

- 1w, 1m, 3m, 6m에서 표준화된 IV 값을 얻으려면 모든 만기에서 동일한 논리를 적용합니다.

이를 통해 갭을 피하고, 급격한 가격 급등을 걸러내며, 유동성이 낮거나 불규칙적인 행사가에 의존하지 않는 매끄럽고 시간적으로 일관된 변동성 표면이 생성됩니다 . 따라서 분석가는 시장 미시구조의 영향과 관계없이 모든 시점에 표면의 동일한 지점을 참조할 수 있습니다.

광범위한 지표에서 세부 분석으로의 전환

이 업데이트에서는 광범위한 측정에서 벗어나 특정 델타, 만기 및 옵션 유형에 걸쳐 시장 가격이 어떻게 위험을 결정하는지 조사하기 위해 구조화된 포인트별 IV 지표 세트로 초점을 옮겼습니다.

25D 스큐를 넘어서세요: 5D~50D에서 콜 레그와 풋 레그를 분리하여 시장이 하락 방어를 위해 어느 지점에서 투자하는지, 상승 방어를 위해 어느 지점에서 투자하는지 정확히 파악하세요. 이를 통해 모든 정보를 하나의 값으로 압축하는 스큐보다 위험 심리를 더욱 정확하게 평가할 수 있습니다.

자산 간 위험 비교: 이러한 지표를 통해 시장이 비트코인(BTC) 또는 이더리움(ETH) 에 더 큰 폭락 위험을 가격화하고 있는지 평가할 수 있습니다. 10델타 풋옵션 IV 시계열을 중첩하면 행사가 상장이나 유동성 상황의 차이에 영향을 받지 않고 특정 시점에 어떤 자산의 하락 프리미엄이 더 높은지 직접 확인할 수 있습니다.

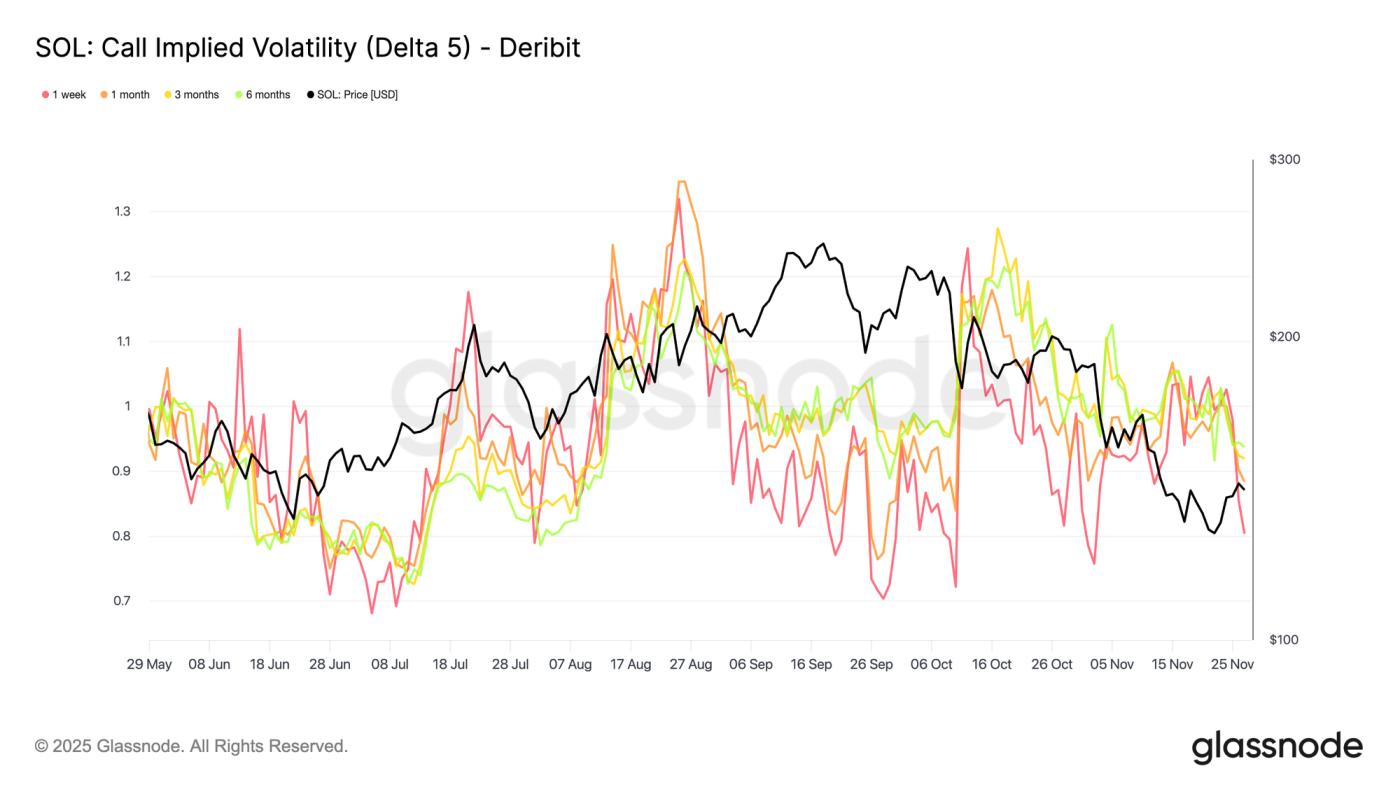

교차 자산 기회 파악: 표준화된 델타 버킷은 상대 수요의 변동을 파악하는 데에도 도움이 됩니다. 예를 들어, 솔라나(SOL) 25일 콜 IV가 상승하는 반면 비트코인(BTC) 25일 콜 IV는 안정세를 유지하는 경우, 보간된 시계열을 통해 이러한 다이버전스를 쉽게 감지하고 정량화할 수 있습니다. 이는 베타가 높은 자산으로의 로테이션 또는 알트코인 변동성에 대한 시장 전망의 변화를 나타낼 수 있습니다.

기간 구조 모니터링: 정규화된 만기(1주~6개월)를 통해 시장이 단기 스트레스 대비 장기 가격 조정을 어떻게 평가하는지 확인할 수 있습니다. 프론트엔드 IV와 장기 IV 간 스프레드가 확대되는 것은 즉각적인 불확실성을 시사하는 반면, 평탄화 또는 역전은 거시경제 또는 구조적 전망의 광범위한 변화를 반영할 수 있습니다.

체계적인 전략 구축: 지표가 보간되므로 각 시계열은 정제되고 안정화되며 표준 기간으로 정규화됩니다. 이를 통해 불규칙한 행사가와 불균등한 거래 활동으로 인한 노이즈가 제거되어 추가적인 전처리 없이도 체계적인 전략, 백테스트 및 실행 모델에 직접 통합할 수 있습니다.

이 새로운 제품군은 글래스노드(Glassnode) 의 차세대 옵션 분석을 위한 기반이며, 시장이 실제로 위험 가격을 어떻게 책정하는지를 보다 정확하게 파악할 수 있는 방법입니다.

- 시기적절한 시장 업데이트 및 분석을 위해 X에서 저희를 팔로우하세요.

- 정기적인 시장 통찰력을 얻으려면 Telegram 채널에 가입하세요.

- 온체인 메트릭, 대시보드 및 알림에 대해서는 글래스노드(Glassnode) Studio를 방문하세요 .

면책 조항: 본 보고서는 정보 제공 및 교육 목적으로만 제공됩니다. 본 분석은 상당한 제약이 있는 제한적인 사례 연구를 나타내며, 투자 조언이나 확실한 거래 신호로 해석되어서는 안 됩니다. 과거 실적 패턴이 미래의 결과를 보장하는 것은 아닙니다. 투자 결정을 내리기 전에 항상 철저한 실사를 수행하고 여러 요소를 고려하십시오.