이 기사는 기계로 번역되었습니다

원문 표시

[인공지능 거품설에 대한 시장 불안이 엔비디아부터 오라클까지 확산되고 있다]

어제 시장은 다음과 같은 소식으로 인해 전면 폭락했습니다.

세계 최대 규모의 대체 자산 운용사 중 하나인 블루 아울(Blue Owl)이 오라클의 미시간 데이터 센터 프로젝트 융자 에서 전격 철수했습니다. 오라클은 "협상은 계획대로 진행 중이며 다른 파트너들이 선정되었다"는 긴급 해명을 발표했지만, 시장에서는 여전히 이를 AI 인프라 거품의 시작으로 보고 있습니다.

앞서 분석했듯이, 자금 조달 상황의 불확실성이 커지면서 AI 거품에 대한 시장의 우려가 더욱 면밀히 검토되고 있습니다. 이전에는 엔비디아의 재무제표에 대한 시장의 비판이 주를 이루었지만, 이제는 중소 규모 AI 기업들의 재무적 허점을 찾아내는 데 초점이 맞춰지고 있습니다. 어제 오라클이 융자 파트너와의 협상이 결렬되었다는 소식은 이러한 흐름을 완벽하게 보여주는 사례입니다.

이번 사건의 직접적인 발단은 오라클의 최대 데이터센터 파트너사인 블루 아울 캐피털이 미시간주 샐린에 건설 중이던 1기가와트(1GW) 규모 데이터센터 프로젝트에 대한 100억 달러 규모의 융자 중단하겠다고 발표한 것이었습니다. 이 프로젝트는 원래 오픈AI에 해시레이트 지원하기 위한 것이었습니다.

협상 결렬의 핵심 원인은 임대 조건에 있었습니다. 블루 아울은 해당 프로젝트의 재정적 수익률과 임대 조건이 오라클의 이전 프로젝트보다 불리하다고 판단했습니다. 이는 AI 인프라에 대한 금융 기관의 태도 변화를 반영합니다. 자금 지원이 더 이상 무조건적으로 제공되지 않고 있으며, 대출 기관들은 프로젝트의 투자수익률(ROI)과 리스크 마진을 엄격하게 검토하기 시작했습니다. 오라클이 블랙스톤을 대안으로 제시했지만, AI 인프라에 대한 융자 비용이 상승 사실은 변함이 없습니다.

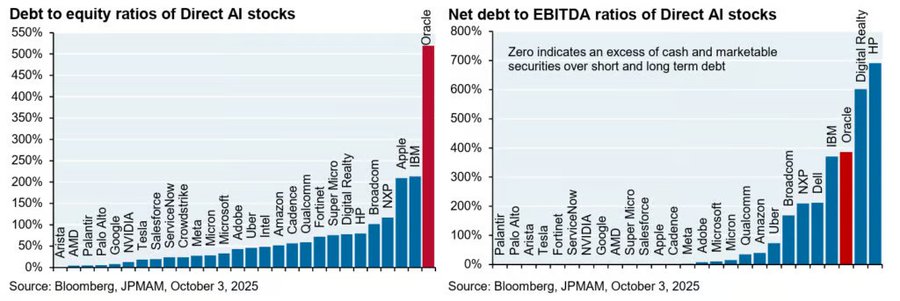

시장이 이러한 변화에 강하게 반응한 주된 이유는 오라클의 재정 상황이 이미 매우 어려운 상태였기 때문입니다.

채무 규모: 오라클의 총 채무 는 현재 약 1,300억 달러에 달합니다. 채무 대비 EBITDA 비율은 신용평가기관이 투자등급을 하향 조정할 수 있는 주요 기준인 4에 근접하고 있습니다.

현금 흐름 병목 현상: 오라클은 해시레이트 경쟁에서 우위를 유지하기 위해 연간 자본 지출(CAPEX)을 약 500억 달러까지 끌어올렸습니다. 이러한 막대한 하드웨어 투자로 인해 잉여 현금 흐름(FCF)이 심각하게 압박을 받아 외부 융자 없이는 현재의 개발 속도를 유지하기 어렵습니다.

마이크로소프트나 구글처럼 현금 보유량이 풍부한 대기업의 경우 융자 어려움은 단지 시기적인 문제일 뿐이지만, 외부 융자 에 의존하고 높은 부채비율로 운영되는 오라클과 같은 중견 인프라 기업의 경우 이는 재무제표의 건전성과 직결되는 문제입니다.

오라클이 겪고 있는 어려움은 인공지능 인프라 전체로 빠르게 확산될 것이다.

첫째, 데이터센터는 AI 산업 사슬의 물리적 기반입니다. 융자 어려움으로 건설이 지연될 경우, 액체 냉각 장치, 전력 장비, 네트워크 스위치, 메모리 칩과 같은 하위 제품 주문이 불확실해질 것입니다. 기존 업무 의 약점을 AI 성장으로 가리려던 많은 기업들이 수익 구조를 재편해야 할 것입니다.

둘째로, 기업 가치 평가 및 가격 책정 방식의 재편이 있습니다. 시장 수요는 여전히 강세를 보이고 있지만, 융자 리스크 증가와 납품 주기 불확실성으로 인해 투자자들은 과거와 같은 높은 프리미엄을 더 이상 지불하려 하지 않습니다. 이러한 "기업 가치 하락"은 TSMC, 브로드컴, 아리스타 네트웍스를 포함한 모든 업종에 영향을 미칠 것이며, 시장이 "수주량"에서 "현금 회수 능력"으로 초점을 옮기고 있습니다.

마지막으로, 이는 기술 대기업들의 투자 심리에 영향을 미칠 것입니다. 인프라 프로젝트가 융자 및 건설 병목 현상에 직면하고 업계에서 투자 감소가 예상될 경우, 이러한 대기업들은 이익율 보호하기 위해 투자를 더욱 자제하게 될 것입니다. 주요 기업들의 투자 증가율이 둔화되면, 전체 산업의 수요 기대치는 "기하급수적 성장"에서 "선형 성장"으로 전환될 것입니다.

12월 17일의 급격한 하락은 단순히 부정적인 사건이 아니라, 인공지능에 대한 담론이 단순한 해시레이트 경쟁에서 재정적 지속가능성 경쟁으로 전환되는 전환점이었다.

자본 비용이 더 이상 저렴하지 않게 되면 시장은 중소 AI 기업들의 성과에 더욱 엄격한 요구를 할 것입니다. 투자자들은 더 이상 칩 덤핑 에 집중하지 않고 공급망 각 단계에 있는 기업들의 재무 건전성에 주목할 것입니다. 이 위기의 종식은 AI 애플리케이션이 충분한 수익을 창출할 수 있는지, 그리고 인프라 개발업체들이 신용 등급에 손상을 주지 않고 다음 단계의 자금 조달을 완료할 수 있는지에 달려 있습니다.

장 선생님을 응원하러 오세요!

고맙습니다, 사장님.

x.com/qinbafrank/status/200151...…跟蒋老师在这点上一致,未来AI标的会分化,市场也有业绩,公司质量的要求会越来越高,本来也不是所有的玩家都会成为最终的赢家

qinbafrank

@qinbafrank

12-18

聊聊Blue owl退出甲骨文在密歇根州100亿美金数据中心项目融资的影响,这也是昨晚美股大跌的主要原因。市场既担心资本开支大债务高是否能赚回来,有担心没有资金支持新的资本开支大量的芯片厂商未来业绩的可持续性。从个人的角度来看,也是上周到聊到的回踩的逻辑延续。 x.com/qinbafrank/sta…

오라클과 네오클라우드는 레버리지가 너무 과해요! 마이크론의 어제 실적 발표도 좋았고, 시장 반응도 여전히 긍정적이라 저점매수 (바텀피싱) 매수 기회가 있는 것 같아요!

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유