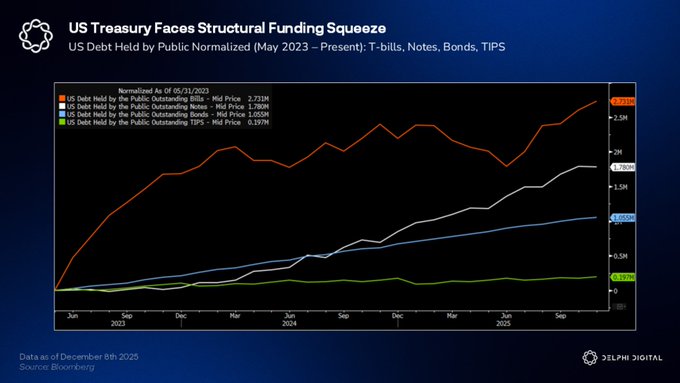

미국 트레져리 시장은 유리집과 같다. 미국 국채 매수 기반이 더욱 취약해졌습니다. 레버리지 투자 비중이 증가하면서 해외 수요가 약화되고 있습니다. 일본은행이 수년간의 완화적 통화정책에서 벗어나면서 일본 자금 시장에 스트레스가 나타나고 있습니다. 국내 국채 수익률 상승으로 인해 수십 년간 미국 자산에 주요 투자 대상이었던 일본 생명보험사와 연기금에게 해외 국채의 매력이 떨어지고 있습니다. 여기에 외환 헤지 비용 상승과 채권 변동성 증가가 더해져 문제가 심화되고 있습니다. 한편, 트레져리 채권 발행량을 흡수하기 위해 베이시스 트레이딩을 하는 헤지펀드에 점점 더 의존하게 되었습니다. 현재 약 2조 달러 규모의 이 거래는 장기 금리 곡선의 기반이 되고 있습니다. 매달 약 1,500억 달러 규모의 단기 국채와 3,000억 달러 규모의 이자부 채권이 만기됩니다. 미국은 향후 12개월 동안 거의 10조 달러에 달하는 채권을 차환해야 합니다. 금융 시장의 유동성을 유지하기 위해 연준의 상설 환매조건부채권(Repo) 거래 제도가 궁극적인 안전판막으로 여겨지고 있습니다. 연준 관계자들은 은행들이 연준으로부터 낮은 금리로 자금을 차입하여 민간 환매조건부채권 거래를 통해 대출함으로써 자금 조달 스프레드를 활용하도록 적극적으로 장려하고 있습니다. 많은 사람들은 이것이 양적완화(QE)는 아니지만, 유동성을 확보하는 안전판막 역할을 한다고 말합니다. SRF가 영구화되든, 규제 변화를 통해 은행 대차대조표가 자유로워지든, 미국 트레져리 은행 시스템을 통해 부채를 화폐화할 것입니다.

이 기사는 기계로 번역되었습니다

원문 표시

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유