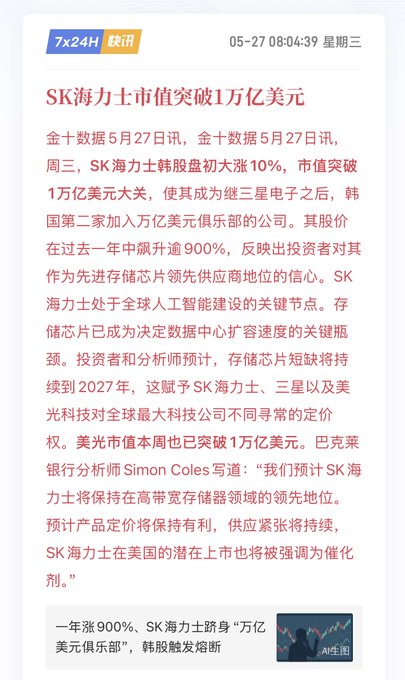

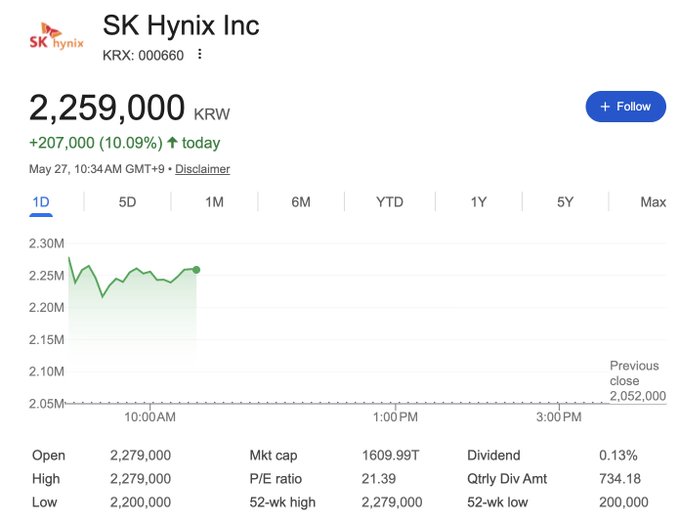

스토리지 관련 주식들이 사이클에서 벗어나 AI 시대의 인프라 주식으로 거듭나고 있습니다. 이는 클라우드 컴퓨팅에 이어 두 번째로 "상품 → 인프라" 자산 재평가가 일어나는 사례일 수 있습니다. 스토리지 산업 50년 역사에서 순수 스토리지 기업 중 시가총액 1조 달러를 돌파한 기업은 지금까지 없었습니다. 그러나 마이크론(MU)과 SK하이닉스가 단 하루 만에 시총 1조 달러를 넘어섰습니다. 왜 지금이죠? 수십 년 동안 메모리는 전형적인 원자재였습니다. 가격은 수요와 공급의 순환에 따라 변동해 왔습니다. 삼성, 마이크론, SK 하이닉스는 수십 년 동안 가격 경쟁을 벌여왔고, 승리의 비결은 가격 결정력을 갖지 못한 채 "상대방보다 손해를 덜 보는 것"이었습니다. HBM은 근본적인 논리를 바꾸었습니다. 이 칩은 물리적으로 GPU 옆에 배치되어 있으며 AI 칩 전용 대역폭 인터페이스 역할을 합니다. 따라서 대체재가 없습니다. 엔비디아는 전 세계적으로 단 세 곳의 공급업체에만 의존하여 공급망을 구축하고 있습니다. 생산량을 개선하기가 매우 어렵고, 새로운 생산 설비를 가동하는 데 최소 18개월이 소요될 수 있습니다. 이것은 경기 순환이 아니라, 과점 구조의 전형적인 사례입니다. 두 회사가 같은 날 시가총액 1조 위안을 돌파했다는 사실은 시장 가격이 어느 한 회사의 실행 능력에 기반한 것이 아니라 HBM(하우스 비즈니스 모델) 부문 전체의 구조적 공급 부족에 기반하고 있음을 시사합니다. 공급이 정체되고 수요가 AI 경쟁에 의해 좌우되는 상황에서는 경기 순환주에 대한 분석 프레임 더 이상 효과적이지 않습니다. 진정으로 답해야 할 질문은 단 하나뿐입니다. 인공지능 해시레이트 확장의 한계는 어디까지일까요? 만약 이러한 군비 경쟁이 3~5년 더 지속될 것이라고 믿는다면, 저장 장치의 가치 재평가는 이제 막 시작된 것일 뿐입니다. 하지만 이미 과열되었다고 생각한다면, 이는 역사상 가장 큰 경기 순환적 주식 함정일 것입니다. 당신은 어느 편입니까?

이 기사는 기계로 번역되었습니다

원문 표시

Followin 华语 - 热点风向标

@followin_io_zh

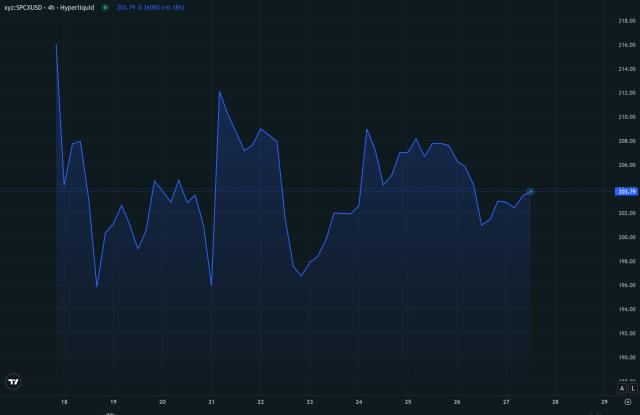

Micron ($MU) has seen its gains expand to 16%, reaching $875, a new all-time high. UBS has already raised its price target to $1625—implying an additional 87% upside.

This isn't your typical analyst hype.

The underlying logic is: HBM (high-bandwidth memory) is becoming the real

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유