Galaxy ước tính rằng quỹ ETF spot Ethereum sẽ thu hút 5 tỷ USD dòng vốn vào trong 5 tháng đầu tiên ra mắt.

Bài viết gốc: Định cỡ thị trường cho Ethereum ETF (Galaxy)

Tác giả: Charles Yu

Biên soạn bởi: Luffy, Tin tức tầm nhìn xa

Bài học chính

- Bitcoin Spot ETF (ra mắt vào ngày 11 tháng 1 năm 2024) đã nhận được dòng vốn ròng tích lũy là 15,1 tỷ USD tính đến ngày 15 tháng 6 năm 2024.

- Chín nhà phát hành đang nỗ lực tung ra 10 quỹ ETF spot Ethereum tại Hoa Kỳ.

- Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã phê duyệt tất cả hồ sơ 19b-4 vào ngày 23 tháng 5 và các quỹ ETF dự kiến sẽ bắt đầu giao dịch vào tháng 7 năm 2024.

- Giống như Bitcoin ETF, chúng tôi cho rằng nguồn thu ròng chính là các cố vấn đầu tư độc lập hoặc cố vấn đầu tư liên kết với ngân hàng, nhà môi giới/đại lý.

- Chúng tôi hy vọng dòng vốn ròng của Ethereum ETF trong 5 tháng đầu tiên sẽ chiếm 20-50% dòng vốn ròng của Bitcoin ETF trong cùng thời kỳ và mục tiêu ước tính của chúng tôi là 30%, nghĩa là dòng vốn ròng hàng tháng là 1 tỷ USD.

- Nhìn chung, chúng tôi cho rằng ETHUSD nhạy cảm hơn về giá đối với dòng vốn ETF so với BTC, vì phần lớn trong tổng lượng cung ứng ETH bị khóa trong hoạt động đặt cọc, cầu nối xuyên chuỗi và hợp đồng thông minh, trong khi sàn giao dịch tập trung nắm giữ số lượng lớn hơn.

Trong nhiều tháng, các nhà quan sát và phân tích đã đánh giá thấp khả năng Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phê duyệt spot sản phẩm giao dịch sàn giao dịch Ethereum giao ngay (ETP). Tâm lý bắt nguồn từ việc SEC miễn cưỡng công nhận ETH là một loại hàng hóa, thiếu tin tức về mối liên hệ giữa SEC và các tổ chức phát hành tiềm năng cũng như các cuộc điều tra và hành động thực thi đang diễn ra của SEC liên quan đến hệ sinh thái Ethereum. Các nhà phân tích của Bloomberg, Eric Balchunas và James Seyffart đã ước tính khả năng được phê duyệt vào tháng 5 là 25%. Tuy nhiên, vào thứ Hai, ngày 20 tháng 5, các nhà phân tích của Bloomberg bất ngờ nâng cơ hội được chấp thuận lên 75% trong bối cảnh có thông tin cho rằng SEC đã liên hệ với sàn giao dịch.

Trên thực tế, vào cuối tuần đó, tất cả spot ETP Ethereum đã được SEC chấp thuận. Chúng tôi mong đợi việc triển khai thực tế các công cụ này sau khi bản kiến nghị S-1 có hiệu lực (chúng tôi dự kiến sẽ triển khai vào mùa hè năm 2024). Báo cáo này sẽ tham khảo hiệu suất của ETP spot Bitcoin để dự đoán nhu cầu về Ethereum ETP sau khi ra mắt. Chúng tôi ước tính rằng ETP spot Ethereum sẽ đạt được dòng vốn ròng khoảng 5 tỷ USD trong 5 tháng giao dịch đầu tiên (chiếm khoảng 30% dòng vốn ròng Bitcoin ETP).

bối cảnh

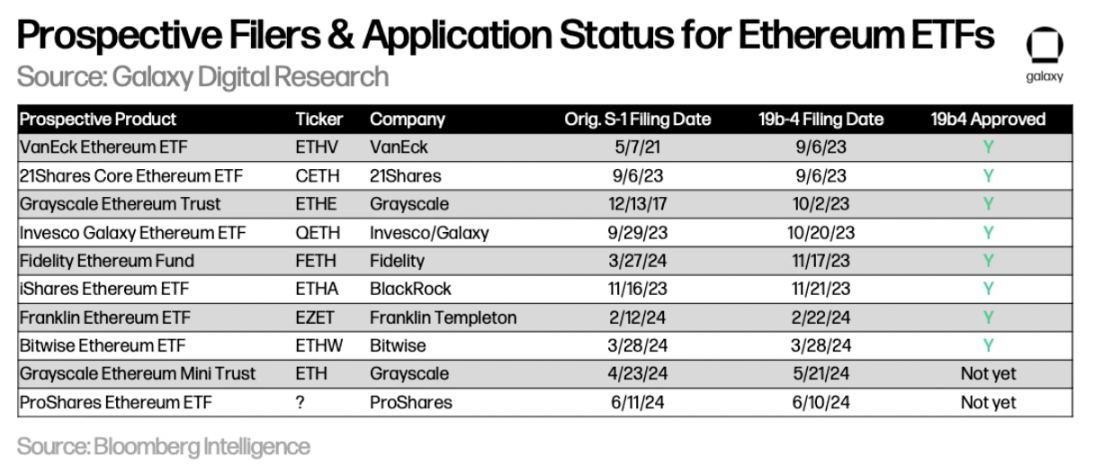

Hiện có 9 tổ chức phát hành cạnh tranh để tung ra 10 sản phẩm giao dịch sàn giao dịch (ETP) cho ETH spot . Một số nhà xuất bản đã rời đi trong vài tuần qua. ARK đã chọn không hợp tác với 21Shares để khởi chạy Ethereum ETP, trong khi Valkyrie, Hashdex và WisdomTree đã rút đơn đăng ký của họ. Biểu đồ bên dưới hiển thị trạng thái hiện tại của người nộp đơn sắp xếp theo ngày nộp đơn 19b-4:

Grayscale đang tìm cách chuyển đổi Grayscale Ethereum Trust (ETHE) thành ETP, giống như công ty đã làm với Grayscale Bitcoin Investment Trust (GBTC), nhưng Grayscale cũng đã đăng ký một ETP Ethereum“mini”.

Vào ngày 23 tháng 5, SEC đã phê duyệt tất cả hồ sơ 19b-4 (thay đổi quy tắc cho phép sàn giao dịch cuối cùng niêm yết các ETP spot ETH), nhưng bây giờ mỗi nhà phát hành sẽ cần phải qua lại với cơ quan quản lý về tuyên bố đăng ký của mình. Bản thân các sản phẩm không thể thực sự bắt đầu giao dịch cho đến khi SEC cho phép các hồ sơ S-1 này (hoặc hồ sơ S-3 trong trường hợp ETHE) có hiệu lực. Dựa trên nghiên cứu và báo cáo của chúng tôi từ Bloomberg, chúng tôi cho rằng ETP spot Ethereum có thể bắt đầu giao dịch sớm nhất là vào tuần ngày 11 tháng 7 năm 2024.

Trải nghiệm Bitcoin ETF

Bitcoin ETF đã ra mắt được gần 6 tháng và có thể được sử dụng làm chuẩn mực để dự đoán mức độ phổ biến của ETF spot Ethereum .

Dưới đây là một số quan sát trong vài tháng đầu tiên giao dịch Bitcoin ETP giao spot:

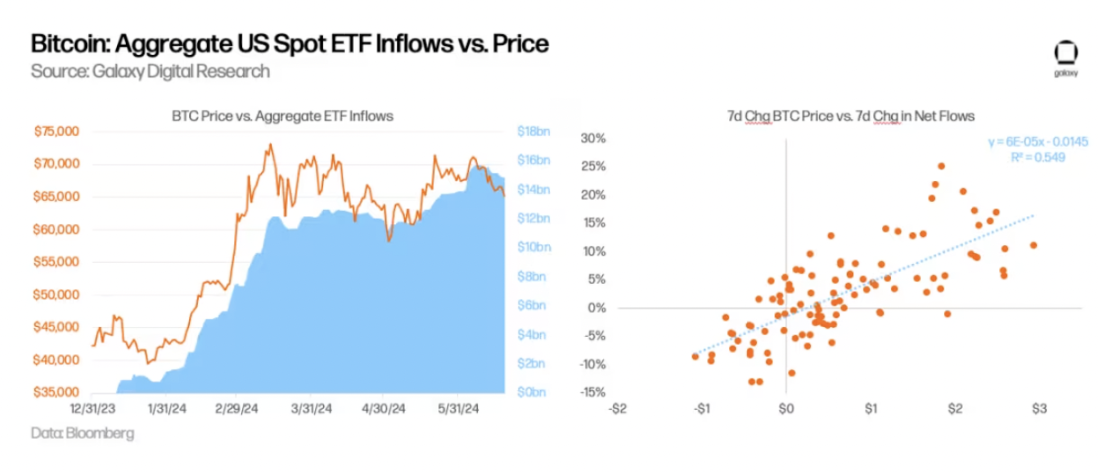

- Cho đến nay, dòng vốn đang có xu hướng tăng tăng. Tính đến ngày 15 tháng 6, Bitcoin ETF spot Hoa Kỳ đã tích lũy dòng vốn ròng hơn 15 tỷ USD kể từ khi ra mắt, với dòng vốn ròng trung bình là 136 triệu USD mỗi ngày giao dịch. Tổng số BTC mà các quỹ ETF này nắm giữ là khoảng 870.000 BTC, chiếm 4,4% lượng cung ứng BTC hiện tại. Giá giao dịch của BTC là khoảng 66.000 USD và tổng AUM của tất cả các quỹ ETF spot của Hoa Kỳ là khoảng 58 tỷ USD (lưu ý: trước khi ra mắt ETF, GBTC đã nắm giữ khoảng 619.000 BTC).

- Dòng tiền vào ETF chịu trách nhiệm một phần cho tăng giá BTC. Bằng cách hồi quy sự thay đổi trong 1 tuần của giá BTC và dòng vốn vào ròng ETF, chúng tôi tính toán r-sq là 0,55, cho thấy hai biến này có mối tương quan cao. Điều thú vị là chúng tôi cũng nhận thấy rằng sự thay đổi về giá là chỉ báo hàng đầu về dòng tiền vào chứ không phải ngược lại.

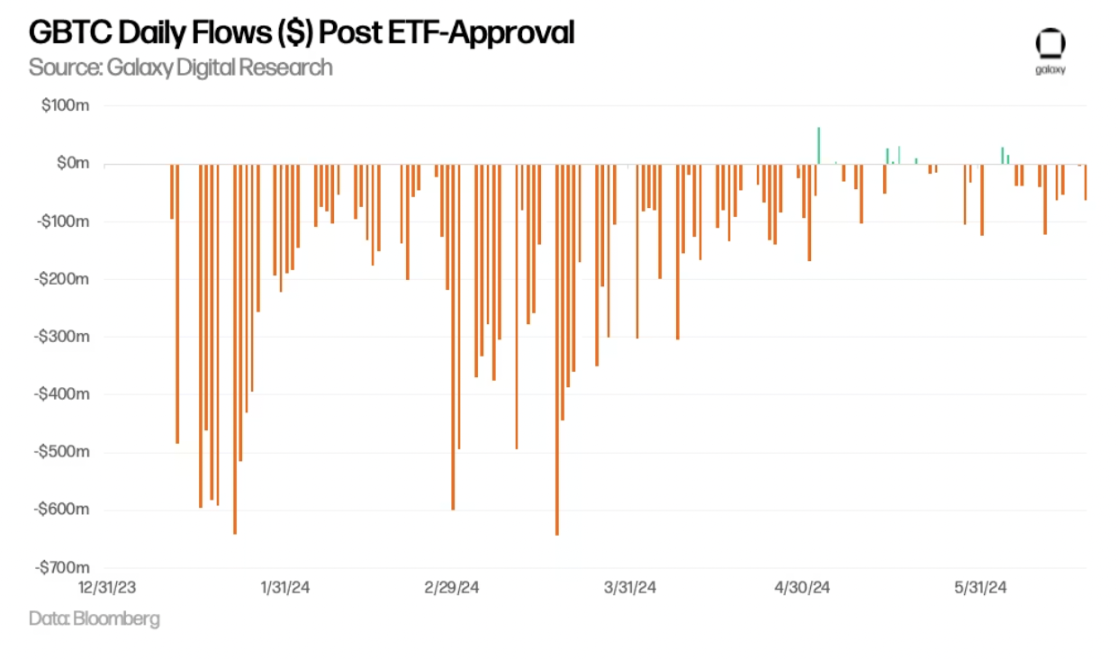

- GBTC luôn là mối quan tâm lớn đối với dòng ETF tổng thể. GBTC đã trải qua dòng tiền chảy ra lượng lớn trong những tháng đầu kể từ khi chuyển đổi ủy thác tín nhiệm sang quỹ ETF. Dòng tiền GBTC hàng ngày đạt đỉnh vào giữa tháng 3, với dòng tiền ra là 642 triệu USD vào ngày 18 tháng 3 năm 2024. Dòng tiền ra kể từ đó đã được kiểm duyệt và GBTC thậm chí còn trải qua một vài ngày có dòng tiền ròng tích cực bắt đầu từ tháng 5. Tính đến ngày 15 tháng 6, số dư BTC do GBTC nắm giữ đã giảm từ 619.000 xuống 278.000 kể từ khi ETF ra mắt.

Nhu cầu ETF chủ yếu được thúc đẩy bởi nhà đầu tư bán lẻ, trong khi nhu cầu của tổ chức đang tăng lên. Hồ sơ 13F cho thấy tính đến ngày 31 tháng 3 năm 2024, hơn 900 công ty đầu tư của Hoa Kỳ nắm giữ Bitcoin ETF, với số lượng nắm giữ trị giá khoảng 11 tỷ USD, chiếm khoảng 20% tổng số nắm giữ Bitcoin ETF, cho thấy phần lớn nhu cầu đó là được thúc đẩy bởi nhà đầu tư bán lẻ. Danh sách những người mua tổ chức bao gồm các ngân hàng lớn (ví dụ: JPMorgan Chase, Morgan Stanley, Wells Fargo), Quỹ phòng hộ(ví dụ: Millennium, Point72, Citadel) và thậm chí cả các quỹ hưu trí (ví dụ: Hội đồng đầu tư Wisconsin).

Nền tảng quản lý tài sản vẫn chưa bắt đầu mua Bitcoin ETF cho khách hàng. Nền tảng quản lý tài sản lớn nhất vẫn chưa cho phép các nhà môi giới của mình giới thiệu Bitcoin ETF, mặc dù Morgan Stanley được cho là đang khám phá việc cho phép các nhà môi giới của mình thu hút khách hàng mua. Chúng tôi đã viết trong báo cáo“Quy mô thị trường của Bitcoin ETF” rằng có thể phải mất nhiều năm trước khi các nền tảng quản lý tài sản, bao gồm các đại lý môi giới, ngân hàng và RIA, giúp khách hàng mua Bitcoin ETF. Dòng vốn từ các nền tảng quản lý tài sản cho đến nay vẫn ở mức tối thiểu, nhưng chúng tôi cho rằng đây sẽ là chất xúc tác quan trọng cho việc áp dụng Bitcoin trong thời gian ngắn và trung hạn.

Ước tính dòng vốn ETF Ethereum tiềm năng

Đề cập đến tình hình của Bitcoin ETP, chúng ta có thể ước tính gần đúng nhu cầu thị trường tiềm năng đối với Ethereum ETP.

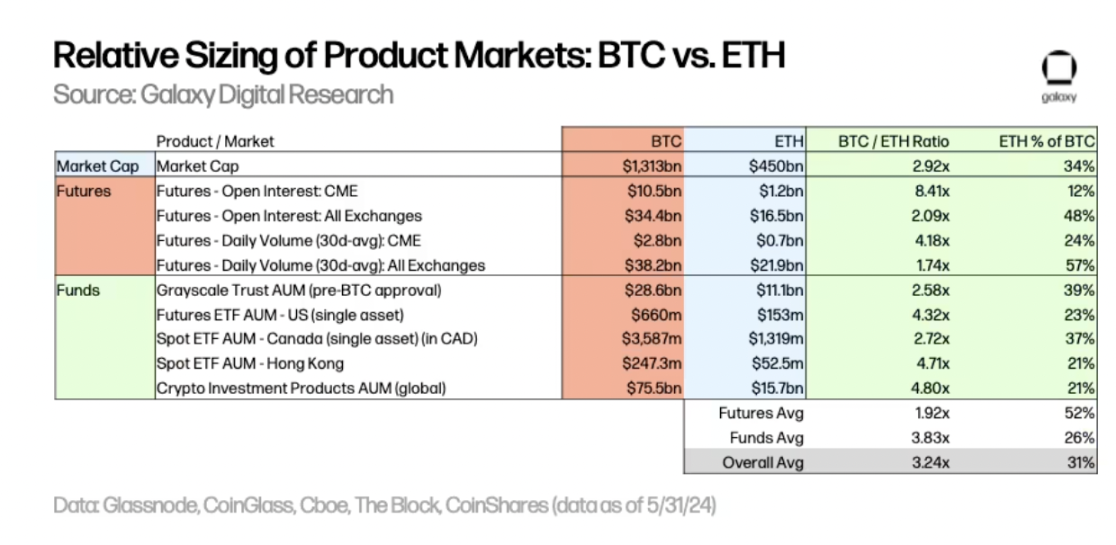

Để ước tính dòng vốn ETF Ethereum tiềm năng, chúng tôi đã áp dụng bội số BTC/ETH cho dòng vốn ETF Bitcoin spot của Hoa Kỳ dựa trên quy mô tài sản tương đối của nhiều thị trường nơi giao dịch BTC và ETH. Tính đến ngày 31 tháng 5:

- Giá trị vốn hóa thị trường của BTC gấp 2,9 lần ETH.

- Trên tất cả sàn giao dịch, thị trường tương lai của BTC lớn hơn khoảng 2 lần so với ETH, dựa trên mức lãi suất mở và khối lượng giao dịch. Cụ thể đối với CME, lãi suất mở của BTC gấp 8,4 lần so với ETH, trong khi khối lượng giao dịch hàng ngày của BTC gấp 4,2 lần so với ETH.

- AUM của các quỹ hiện có khác nhau (được chia cho Grayscale Ủy thác tín nhiệm, thị trường tương lai, thị trường spot và thị trường toàn cầu được chọn) cho thấy quy mô của quỹ BTC gấp 2,6 lần - gấp 5,3 lần so với quỹ ETH.

Dựa trên những điều trên, chúng tôi cho rằng dòng vốn ETF spot Ethereum sẽ xấp xỉ 1/3 dòng vốn ETF Bitcoin spot(ước tính khoảng 20% -50%).

Áp dụng dữ liệu này cho dòng vốn ETF Bitcoin spot 15 tỷ USD tính đến ngày 15 tháng 6, điều đó có nghĩa là trong 5 tháng đầu tiên sau khi ra mắt Ethereum ETF, dòng vốn vào hàng tháng là khoảng 1 tỷ USD (phạm vi ước tính: trên 600 triệu USD đến 1,5 tỷ USD). mỗi tháng).

Chúng tôi thấy một số định giá thấp hơn dự báo của chúng tôi do một số yếu tố. Như đã nói, báo cáo trước đây của chúng tôi dự báo dòng vốn vào Bitcoin ETF trong năm đầu tiên là 14 tỷ USD, giả sử có sự gia nhập của các nền tảng quản lý tài sản, nhưng Bitcoin ETF đã chứng kiến dòng vốn vào lượng lớn trước khi các nền tảng này tham gia. Do đó, chúng tôi khuyên bạn nên thận trọng khi dự đoán nhu cầu đối với Ethereum ETF ở mức thấp.

Một số khác biệt về cấu trúc/thị trường giữa BTC và ETH sẽ ảnh hưởng đến dòng ETF:

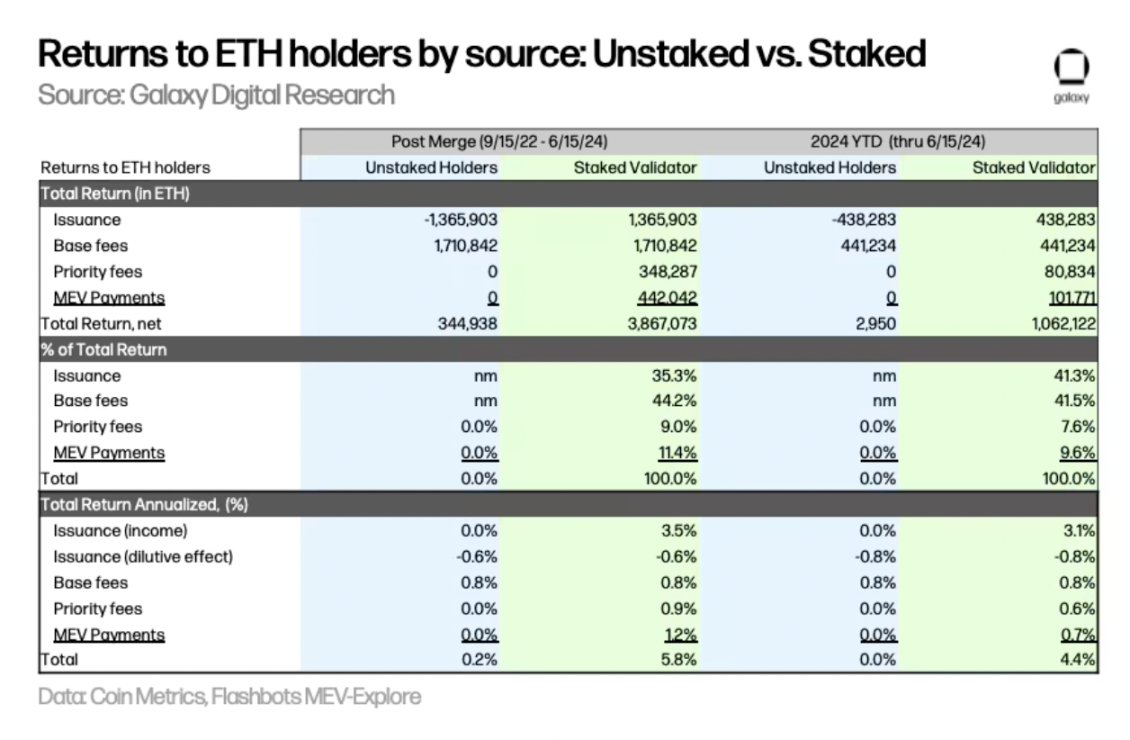

Do thiếu gửi tiền đảm bảo , nhu cầu về ETF Ethereum spot có thể bị ảnh hưởng. Việc hủy đặt cược ETH có chi phí cơ hội khi bỏ qua (i) phần thưởng lạm phát được trả cho người xác thực, (ii) phí ưu tiên trả cho người xác thực và thu nhập MEV được trả cho người xác thực thông qua người chuyển tiếp. Dựa trên dữ liệu từ ngày 15 tháng 9 năm 2022 đến ngày 15 tháng 6 năm 2024, chúng tôi ước tính rằng chi phí cơ hội hàng năm của việc từ bỏ gửi tiền đảm bảo là 5,6% đối với người nắm giữ ETH spot (sử dụng dữ liệu hàng năm cho kết quả là 4,4%), đây là một con số lớn sự khác biệt. Điều này sẽ làm cho các quỹ ETF Ethereum spot kém hấp dẫn hơn đối với người mua tiềm năng. Lưu ý rằng ETP được cung cấp ở những nơi khác ngoài Hoa Kỳ (chẳng hạn như Canada) mang lại cho chủ sở hữu lợi nhuận bổ sung thông qua đặt cược.

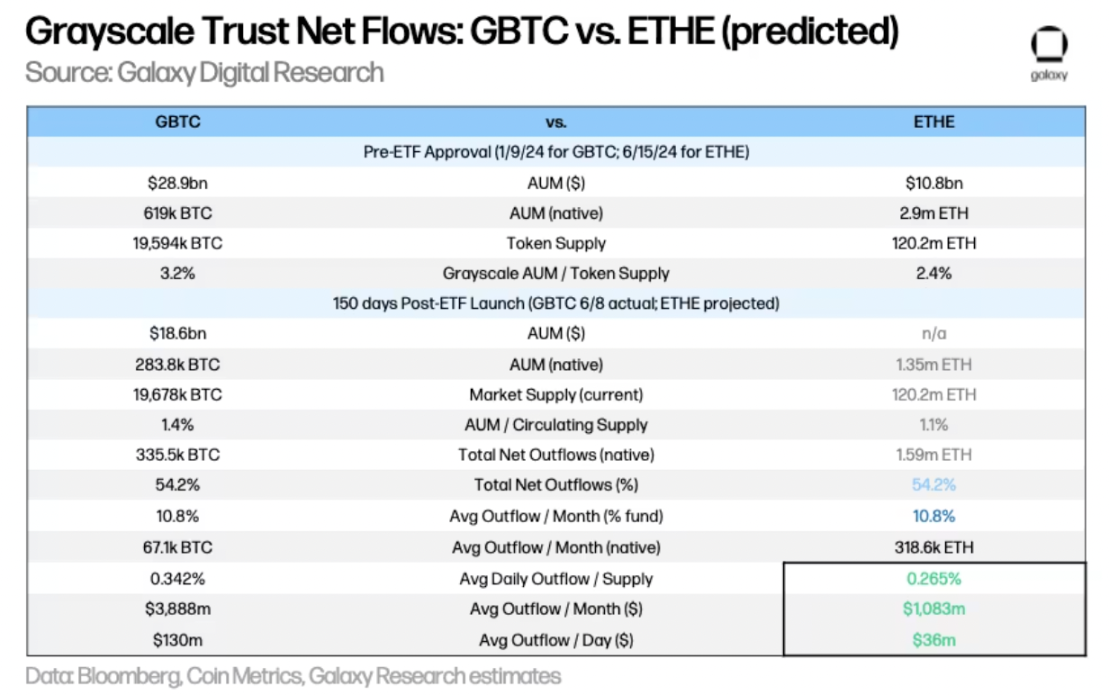

ETHE của Grayscale có thể là lực cản đối với dòng vốn ETF Ethereum. Giống như GBTC Grayscale Trust đã trải qua tình trạng dòng tiền chảy ra lượng lớn khi một ETF chuyển đổi, việc ETHE Grayscale Trust chuyển đổi thành ETF cũng vậy. Giả sử tốc độ dòng ra của ETHE khớp với tốc độ dòng ra của GBTC trong 150 ngày trước đó (tức là 54,2% nguồn cung ủy thác tín nhiệm đã bị rút ), chúng tôi ước tính rằng khối lượng dòng ra của ETHE sẽ vào khoảng 319.000 ETH mỗi tháng, với mức giá hiện tại là 3.400 đô la sẽ đạt đến dòng tiền ra hàng tháng là 1,1 tỷ USD hoặc dòng tiền ra trung bình hàng ngày là 36 triệu USD. Xin lưu ý rằng token được nắm giữ bởi ủy thác tín nhiệm này tính theo tỷ lệ phần trăm trong tổng lượng cung ứng tương ứng của họ là: 3,2% đối với BTC và 2,4% đối với ETH. Điều này cho thấy việc chuyển đổi ETHE ETF gây ít áp lực lên giá ETH hơn GBTC. Hơn nữa, không giống như GBTC, ETHE sẽ không phải đối mặt với việc buộc phải bán do các trường hợp phá sản (chẳng hạn như 3AC hoặc Genesis), điều này càng củng cố quan điểm cho rằng áp lực bán liên quan đến ETH và Grayscale Ủy thác tín nhiệm sẽ tương đối ít hơn so với BTC.

Giao dịch cơ bản có thể thúc đẩy nhu cầu Quỹ phòng hộ đối với Bitcoin ETF . Giao dịch cơ bản có thể đang thúc đẩy nhu cầu về Bitcoin ETF từ Quỹ phòng hộ Quỹ phòng hộ đang tìm cách chênh lệch chênh lệch giữa spot và giá tương lai Bitcoin . Như đã đề cập trước đó, hồ sơ 13F cho thấy tính đến ngày 31 tháng 3 năm 2024, hơn 900 công ty đầu tư của Hoa Kỳ nắm giữ Bitcoin ETF, trong đó một số Quỹ phòng hộ có tiếng như Millennium và Schonfeld. Trong suốt năm 2024, tỷ lệ tài trợ của ETH trên sàn giao dịch khác nhau trung bình cao hơn BTC, cho thấy rằng (i) nhu cầu long ETH tương đối lớn và (ii) các quỹ ETF Ethereum spot có thể mang lại nhiều giao dịch Quỹ phòng hộ bản hơn.

Các yếu tố ảnh hưởng đến độ nhạy cảm về giá của ETH và BTC

Vì tỷ lệ ước tính của dòng tiền Ethereum ETF vào giá trị vốn hóa thị trường gần bằng tỷ lệ dòng tiền Bitcoin trên giá trị vốn hóa thị trường, nên chúng tôi kỳ vọng tác động về giá sẽ gần như nhau, tất cả các yếu tố khác đều bằng nhau. Tuy nhiên, có một số khác biệt chính trong cung và cầu của hai tài sản, điều này có thể khiến giá Ethereum nhạy cảm hơn với dòng ETF:

Chênh lệch nguồn cung thị trường BTC và ETH

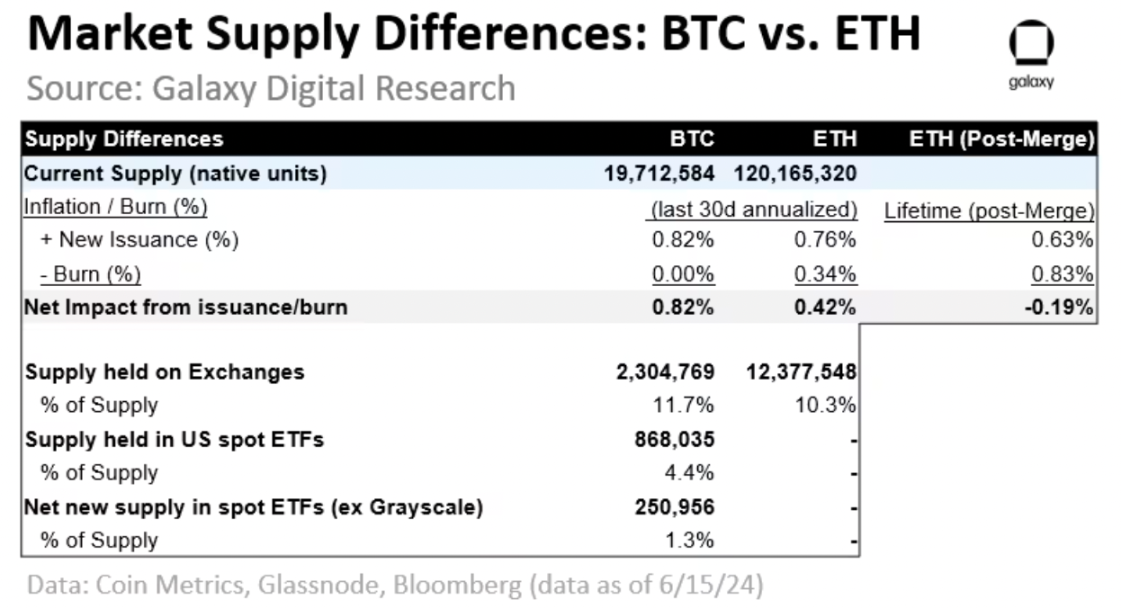

- Lượng cung ứng do sàn giao dịch nắm giữ : Hiện tại, sàn giao dịch nắm giữ tỷ lệ lượng cung ứng BTC lớn hơn ETH (11,7% so với 10,3%), cho thấy lượng cung ứng ETH có thể chặt chẽ hơn và giả sử dòng tiền vào tỷ lệ thuận với giá trị vốn hóa thị trường, Độ nhạy giá ETH sẽ cao hơn (lưu ý : chỉ báo này chủ yếu dựa vào việc phân bổ địa chỉ sàn giao dịch và rất khác nhau giữa các nhà cung cấp dữ liệu khác nhau).

- Lạm phát và đốt: Sau đợt giảm nửa gần đây nhất vào ngày 20 tháng 4 năm 2024, tỷ lệ lạm phát hàng năm của BTC là khoảng 0,8%. Sau khi sáp nhập Ethereum, ETH đã trải qua đợt phát hành âm ròng (-0,19% hàng năm) do đợt phát hành mới trả cho các nhà đầu tư (+0,63%) đã được bù đắp bằng phí cơ bản đốt(-0,83%). Trong tháng gần nhất, phí cơ bản ETH tương đối thấp (-0,34% hàng năm) không bù đắp được khoản phát hành mới (+0,76% hàng năm), dẫn đến tỷ lệ lạm phát ròng hàng năm dương là +0,42%.

- Lượng cung ứng do ETF nắm giữ: Kể từ khi ra mắt, BTC ròng vào các quỹ ETF spot của Hoa Kỳ (không bao gồm số dư ban đầu là GBTC) đã đạt tổng cộng 251.000 BTC, chiếm 1,3% lượng cung ứng hiện tại. Nếu tính trên cơ sở một năm, ETF sẽ hấp thụ 583.000 BTC, tương đương 3,0% lượng cung ứng BTC hiện tại, vượt xa mức pha loãng từ phần thưởng thợ đào(tỷ lệ lạm phát 0,81%).

Tuy nhiên, thanh khoản thị trường thực tế sẵn có để mua thấp hơn nhiều so với lượng cung ứng hiện tại báo cáo . Chúng tôi cho rằng rằng việc thể hiện tốt hơn lượng cung ứng thị trường sẵn có của từng tài sản trong ETF sẽ bao gồm các điều chỉnh đối với các yếu tố như nguồn cung đã cam kết, không hoạt động/mất và nguồn cung được giữ trong cầu nối xuyên chuỗi và hợp đồng thông minh:

Tính toán lượng cung ứng điều chỉnh BTC và ETH

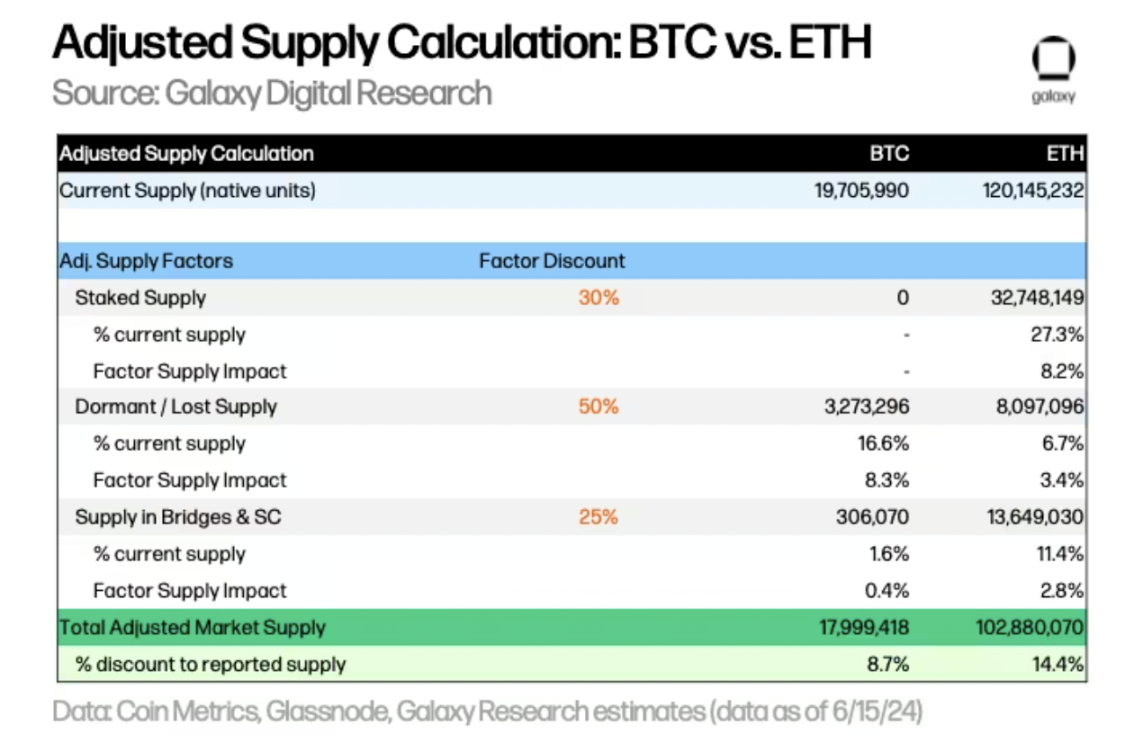

- Nguồn cung đặt cọc (Chiết khấu: 30%): Đặt cược làm giảm số lượng token có sẵn để ETF mua. Hiện tại, Bitcoin chưa có tính năng đặt cược. Ethereum yêu cầu ETH phải được cam kết để bảo vệ mạng, nhưng những người cam kết có thể hủy một phần ETH để sử dụng ở nơi khác. Hiện tại, số lượng ETH đặt cọc chiếm khoảng 27% lượng cung ứng ETH hiện tại. Chúng tôi sử dụng mức chiết khấu 30% để ước tính lượng cung ứng thị trường sẵn có, dẫn đến mức chiết khấu nguồn cung là 8,2%.

- Nguồn cung không hoạt động/bị mất (Giảm giá: 50%): Một phần BTC và ETH được cho rằng không thể phục hồi được (ví dụ: mất chìa khóa, tai nạn tàu thủy) và do đó lượng cung ứng sẵn có bị giảm. Chúng tôi tính toán lượng cung ứng không hoạt động/mất bằng cách sử dụng các địa chỉ Bitcoin không hoạt động trong hơn 10 năm và các địa chỉ Ethereum không hoạt động trong hơn 7 năm, lần lượt chiếm 16,6% và 6,7% lượng cung ứng BTC và ETH hiện tại. Chúng tôi áp dụng tỷ lệ chiết khấu 50% cho số dư này vì lượng cung ứng được giữ ở một số địa chỉ được cho là không hoạt động này có thể ra mắt bất kỳ lúc nào.

- Nguồn cung trong cầu nối xuyên chuỗi và hợp đồng thông minh (Chiết khấu: 25%): Đây là nguồn cung bị khóa trong cầu nối xuyên chuỗi và hợp đồng cho mục đích sản xuất. Đối với Bitcoin, số dư BTC do BitGo nắm giữ đối với BTC được gói (wBTC) là khoảng 153.000 BTC và chúng tôi ước tính rằng số tiền tương tự bị khóa trong cầu nối xuyên chuỗi khác, tổng cộng khoảng 1,6% lượng cung ứng BTC. ETH bị khóa trong hợp đồng thông minh chiếm 11,4% lượng cung ứng hiện tại. Chúng tôi áp dụng mức chiết khấu cho số dư này thấp hơn so với nguồn cung đã cam kết, tức là 25%, vì chúng tôi giả định nguồn cung này có thanh khoản cao hơn nguồn cung đã cam kết (tức là có thể không phải tuân theo cùng các yêu cầu khóa và hàng đợi rút tiền).

Áp dụng tỷ trọng chiết khấu cho từng yếu tố để tính toán lượng cung ứng BTC và ETH đã điều chỉnh, chúng tôi ước tính rằng lượng cung ứng BTC và ETH có sẵn lần lượt thấp hơn 8,7% và 14,4% so với lượng cung ứng hiện tại báo cáo .

Nhìn chung, độ nhạy về giá của ETH đối với dòng vốn hóa theo trọng số giá trị vốn hóa thị trường tương đối phải cao hơn so với BTC do (i) lượng cung ứng thị trường sẵn có thấp hơn dựa trên các yếu tố nguồn cung được điều chỉnh, (ii) lượng cung ứng tỷ lệ phần trăm cao hơn trên sàn giao dịch ở mức thấp và (iii) lạm phát thấp . Mỗi yếu tố này sẽ có tác động cấp số nhân (chứ không phải là tác động cộng gộp) đối với độ nhạy cảm về giá, với giá cả có xu hướng nhạy cảm hơn với những thay đổi lớn hơn về nguồn cung và thanh khoản của thị trường.

Nhìn về tương lai

Trong tương lai, chúng tôi phải đối mặt với một số vấn đề liên quan đến việc áp dụng và hiệu ứng bậc hai:

- Người phân bổ nên ứng xử BTC và ETH? Người nắm giữ hiện tại có chuyển từ Bitcoin ETF sang ETH không? Đối với người cấu hình, dự kiến sẽ có một số sự tái cân bằng. Liệu ETF Ethereum spot có thu hút người mua mới chưa mua BTC không? Sự kết hợp của những người mua tiềm năng sẽ là gì? Họ sẽ chỉ giữ BTC, chỉ ETH hay cả hai?

- Khi nào chức năng đặt cược có thể được thêm vào? Liệu việc không có gửi tiền đảm bảo có ảnh hưởng đến việc áp dụng Ethereum ETF giao spot ? Liệu nhu cầu đầu tư vào DeFi, token hóa, NFT và các ứng dụng liên quan crypto khác có thúc đẩy việc áp dụng Ethereum ETF hơn nữa không?

- Điều này có tác động tiềm tàng gì đối với Altcoin khác? Sau Ethereum, liệu chúng ta có nhiều khả năng sẽ thấy các quỹ ETF Altcoin khác được chấp thuận hơn không?

Nhìn chung, chúng tôi cho rằng việc ra mắt Spot Ethereum ETF sẽ có tác động tích cực lớn đến việc áp dụng Ethereum và thị trường crypto rộng lớn hơn, chủ yếu vì hai lý do: (i) mở rộng phạm vi tiếp cận của crypto, (ii) Crypto được công nhận nhiều hơn thông qua sự công nhận chính thức của các cơ quan quản lý và các thương hiệu dịch vụ tài chính đáng tin cậy. ETF có thể mở rộng phạm vi nhà đầu tư bán lẻ và tổ chức, cung cấp phân phối rộng hơn thông qua nhiều kênh đầu tư hơn và có thể hỗ trợ việc sử dụng Ethereum trong danh mục đầu tư cho nhiều chiến lược đầu tư hơn. Ngoài ra, sự hiểu biết sâu sắc hơn về Ethereum của các chuyên gia tài chính sẽ thúc đẩy đầu tư và áp dụng.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được xuất bản trên trang này chỉ thể hiện quan điểm cá nhân của tác giả và khách và không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ tham khảo và không cấu thành bất kỳ lời khuyên hay đề nghị đầu tư nào. Vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.