Không giống như hầu hết các thị trường truyền thống, bitcoin giao dịch 24/7, bao gồm cả cuối tuần, và điều này cũng bao gồm các thị trường quyền chọn bitcoin trên Deribit. Điều này có nghĩa là giá có thể thay đổi và quyền chọn có thể được giao dịch, theo nghĩa đen là bất kỳ lúc nào. Tuy nhiên, không phải giờ nào hoặc ngày nào cũng như nhau. Ví dụ, cuối tuần thường thấy giá ít biến động hơn trung bình so với các ngày trong tuần.

Biến động giá hàng ngày

Bảng sau đây hiển thị tỷ lệ phần trăm biến động trung bình cho mỗi ngày trong tuần (từ gần đến gần) kể từ ngày 2020-01-01.

Nguồn dữ liệu: Yahoo Finance.

Mặc dù điều này tất nhiên không xảy ra trong mọi tuần, bảng cho thấy rằng cuối tuần có mức biến động trung bình ít hơn so với các ngày trong tuần, trong đó mức biến động trung bình vào thứ Bảy đặc biệt thấp trong khoảng thời gian này.

Giá tùy chọn

Các quyền chọn BTC thường cũng có giá thấp hơn vào cuối tuần, nhưng liệu chúng có đủ thấp để tính đến mức biến động thực tế thấp hơn đáng kể vào cuối tuần không? Và nếu không, có cách nào để kiếm lợi nhuận từ điều này không?

Hôm nay chúng ta sẽ sử dụng phương pháp kiểm tra ngược để xem các nhà giao dịch có thể sử dụng các quyền chọn trên Deribit như thế nào để tận dụng mức biến động thấp hơn vào cuối tuần trong vài năm qua.

Đầu tiên, chúng ta hãy xem cách bán biến động Chủ Nhật vào tối Thứ Sáu đã diễn ra như thế nào trong năm 2024. Điều này sẽ cho thấy chiến lược này đã diễn ra như thế nào kể từ khi các ETF giao ngay bitcoin ra mắt. (Các ETF bắt đầu giao dịch vào ngày 11 tháng 1 năm 2024)

Chi tiết kiểm tra ngược

Thời gian: 2024-01-01 đến 2024-08-31 (8 tháng)

Chiến lược: Vào lúc 16:00 UTC mỗi thứ Sáu, bán một quyền chọn delta strangle 0,35 hết hạn vào Chủ Nhật lúc 08:00 UTC và giữ các quyền chọn cho đến khi hết hạn. Bất kỳ quyền chọn nào gần nhất với mục tiêu delta 0,35 sẽ được bán, với chênh lệch delta tối đa là 0,1.

Phí: Bao gồm phí Deribit thông thường (0,0003 BTC cho mỗi quyền chọn), cũng như Slippage (Trượt giá) 5% trên phí bảo hiểm đã thu được.

Quy mô giao dịch: Số dư ban đầu được cho là 1 BTC và cả quyền bán và quyền mua đều được bán với số lượng cố định là 1 mỗi tuần. Quy mô giao dịch không thay đổi dựa trên bất kỳ sự tăng/giảm nào trong số dư.

Biểu đồ này hiển thị kết quả PNL của lần kiểm tra ngược này.

Số giao dịch: 35 (25 thắng, 10 thua)

Lợi nhuận ròng: 0,1395 BTC (+13,95%)

Lợi nhuận trung bình cho mỗi giao dịch: 0,004 BTC

Lãi suất hàng năm: 21,3%

Tỷ lệ rút tiền tối đa: 8,8%

Mức giảm tuyệt đối tối đa: 0,1 BTC

Đây là mức lợi nhuận khá ấn tượng đối với một giao dịch đơn giản như vậy, nhưng cũng là một mẫu khá nhỏ, đặc biệt là đối với một chiến lược lệch tiêu cực. Một chiến lược lệch tiêu cực là chiến lược có những khoản lỗ không thường xuyên lớn hơn những khoản thắng nhỏ thường xuyên hơn.

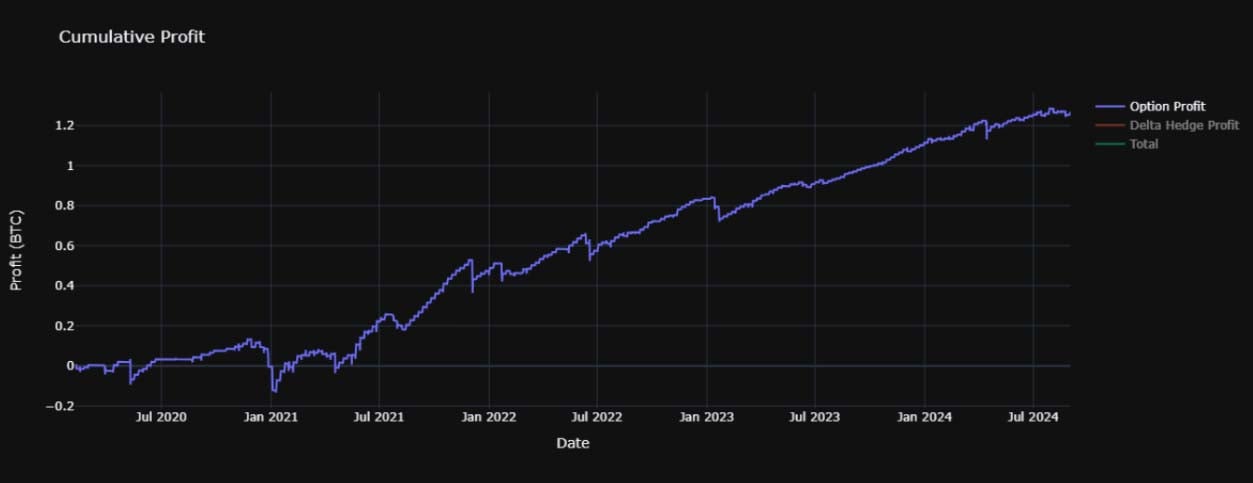

Vì vậy, chúng ta hãy mở lại giai đoạn kiểm tra ngược trở lại đầu năm 2020. Khi đó sẽ bao gồm nhiều sự kiện gây sốc hơn như sự cố covid và sự sụp đổ của FTX.

Biểu đồ sau đây cho thấy PNL của cùng một chiến lược nhưng với giai đoạn mới từ 2020-01-01 đến 2024-08-31 (4 năm và 8 tháng).

Số giao dịch: 212 (169 thắng, 43 thua)

Lợi nhuận ròng: 1,2485 BTC (+124,85%)

Lợi nhuận trung bình cho mỗi giao dịch: 0,0059 BTC

Lãi suất hàng năm: 27,4%

Tỷ lệ rút tiền tối đa: 23,8%

Mức giảm tuyệt đối tối đa: 0,27 BTC

Khi xem xét giai đoạn dài hơn này, hiệu suất chung thực sự đã được cải thiện. Tuy nhiên, sự cải thiện này không đồng đều trong toàn bộ giai đoạn. Chiến lược này gặp khó khăn cho đến giữa năm 2021, sau đó hiệu suất lại mạnh mẽ. Mức giảm tối đa cũng lớn hơn.

Điều chỉnh các thông số

Điều này chắc chắn có vẻ hứa hẹn, nhưng hãy xem cách điều chỉnh một vài tham số ảnh hưởng đến hiệu suất như thế nào. Bước này có thể giúp kiểm tra xem những gì chúng ta đang thấy có thực sự là kết quả của một hiện tượng tiềm ẩn hay không, hay chỉ có lựa chọn cài đặt cụ thể này tình cờ hoạt động tốt.

Chiến lược đã được thử nghiệm không có nhiều kích hoạt vào/ra hoặc bộ lọc bổ sung, nhưng chúng ta vẫn có thể kiểm tra cách thay đổi delta và thời gian mở ảnh hưởng đến hiệu suất của chiến lược. Nếu hiệu suất giảm đáng kể khi các thông số này thay đổi, điều đó cho thấy chúng ta có thể chỉ may mắn với cách lựa chọn cài đặt ban đầu thực hiện trong tập dữ liệu này. Điều này có nghĩa là kiểm tra ngược sẽ không phải là bằng chứng thuyết phục cho thấy hiệu suất tốt có khả năng tiếp tục trong tương lai.

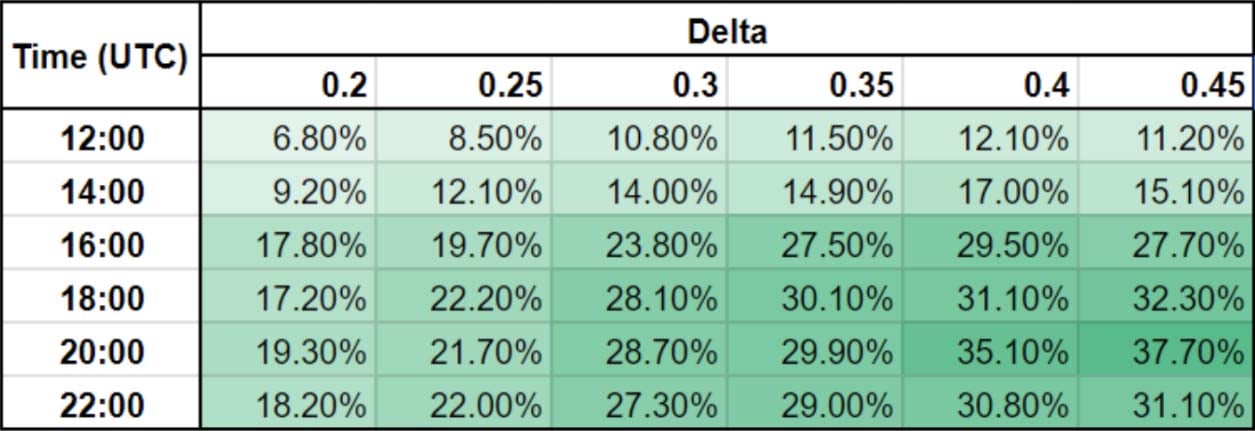

Bảng sau đây hiển thị APR cho các delta khác nhau và thời gian mở khác nhau. APR được tính bằng tổng tỷ lệ phần trăm lợi nhuận chia cho số năm trong giai đoạn kiểm tra ngược.

Như có thể thấy, chiến lược này vẫn tạo ra lợi nhuận ngay cả khi delta mục tiêu và thời gian mở cửa thay đổi. Điều này cho thấy có một số sự chắc chắn đối với ý tưởng bán biến động Chủ Nhật vào chiều/tối Thứ Sáu, bất kể thời gian mở cửa chính xác hay delta.

Cũng lưu ý rằng lợi nhuận rõ ràng thấp hơn đối với hai thời điểm mở cửa sớm hơn là 12:00 và 14:00 UTC. Một nguyên nhân có thể xảy ra là thị trường Hoa Kỳ không mở cửa cho đến 13:30 hoặc 14:30 UTC tùy thuộc vào thời điểm trong năm (điều này thay đổi do giờ tiết kiệm ánh sáng ban ngày). Điều này có nghĩa là bất kể thời điểm nào trong năm, đến 16:00 UTC, thị trường Hoa Kỳ sẽ mở cửa và bất kỳ động thái ban đầu nào được kích hoạt bởi thời điểm đó đều đã xảy ra.

Cũng rõ ràng là khi delta giảm xuống còn 0,25 và 0,2, lợi nhuận sẽ thấp hơn. Delta càng thấp, các quyền chọn càng xa giá hiện tại và do đó càng ít có khả năng một trong số chúng hết hạn ITM (có giá trị). Tuy nhiên, một khoản tín dụng thấp hơn cũng được thu thập. Bảng kết quả này dường như gợi ý rằng khi bán các quyền chọn delta cao hơn, khoản tín dụng bổ sung nhận được sẽ bù đắp nhiều hơn cho khả năng một trong các quyền chọn hết hạn ITM cao hơn, dẫn đến tổng lợi nhuận lớn hơn.

Rút tiền

Bảng sau đây cho thấy mức giảm lớn nhất trong BTC cho mỗi lần kiểm tra ngược. Tôi đã chọn sử dụng mức giảm lớn nhất BTC thay vì mức giảm phần trăm vì kích thước vị thế cố định đã được sử dụng trong kiểm tra ngược.

Giá trị 0,18 trong bảng này biểu thị mức giảm 0,18 BTC. Vì chúng tôi đã giả định số dư ban đầu là 1 BTC , nên các giá trị này cũng có thể được đọc là phần trăm của số dư ban đầu, ví dụ 0,18 là 18% của số dư ban đầu.

Xin lưu ý rằng mức giảm lớn nhất được hiển thị ở đây có thể thấp hơn một chút do chỉ sử dụng dữ liệu hàng giờ cho các lần kiểm tra ngược.

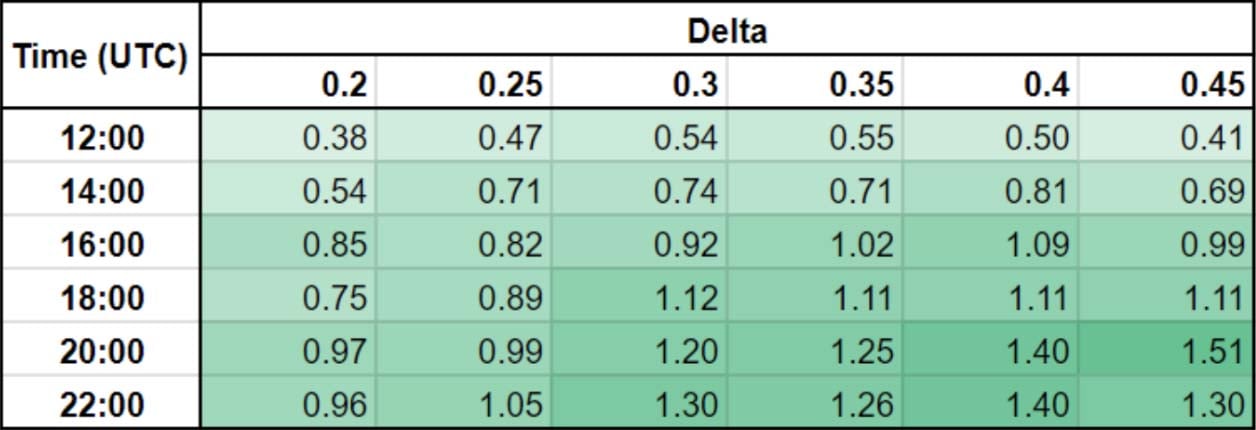

Tỷ lệ Calmar

Nếu chúng ta chia lợi nhuận hàng năm (APR) cho mức giảm lớn nhất, chúng ta sẽ có được tỷ lệ Calmar cho mỗi lần kiểm tra ngược. Các tỷ lệ Calmar này được hiển thị trong bảng sau.

Bằng cách xem xét cả tỷ lệ Calmar, thay vì chỉ tổng lợi nhuận, chúng ta có thể đánh giá tốt hơn liệu lợi nhuận của một chiến lược có đại diện cho nhiều giá trị hơn được nắm bắt hay không, hay chúng chỉ đơn giản là sự đền bù cho việc chấp nhận nhiều rủi ro hơn. Tỷ lệ Calmar cao hơn cho thấy lợi nhuận điều chỉnh rủi ro tốt hơn. Bất kỳ giá trị nào trên 1 cho thấy lợi nhuận trung bình hàng năm lớn hơn mức giảm lớn nhất trong giai đoạn này.

Lợi nhuận cao nhất đạt được đối với delta cao hơn và đối với thời gian mở cửa sau khi thị trường Hoa Kỳ mở cửa. Tỷ lệ Calmar cao hơn ở phần dưới bên phải của bảng cho thấy lợi nhuận cao hơn này không chỉ đơn thuần là kết quả của việc chấp nhận nhiều rủi ro hơn. Lợi nhuận cũng tốt hơn trên cơ sở điều chỉnh rủi ro.

Kiểm thử ngược có ích như thế nào?

Kiểm tra ngược là cách sử dụng dữ liệu lịch sử để xác nhận xem một ý tưởng giao dịch có hiệu quả trong quá khứ hay không, hy vọng có thể cung cấp cái nhìn sâu sắc về khả năng hiệu quả trong tương lai của nó.

Tôi sẽ viết thêm nhiều bài đăng dựa trên các cuộc kiểm tra ngược trong những tháng tới, nhưng vì tôi đã bắt đầu với một bài đăng đặc biệt có lợi nhuận nên bây giờ tôi sẽ trình bày chi tiết một số cạm bẫy phổ biến của việc kiểm tra ngược.

Đây là danh sách không đầy đủ các vấn đề có thể xảy ra

- Hiệu suất trong quá khứ không đảm bảo hiệu suất trong tương lai. Ngay cả khi chúng ta tìm thấy một chiến lược có lợi thế thực sự trong giai đoạn kiểm tra ngược, thị trường vẫn phát triển và hiệu quả của một chiến lược có thể giảm hoặc thậm chí chuyển sang tiêu cực. Điều này có thể xảy ra chậm theo thời gian khi nhiều nhà giao dịch tham gia vào cùng một giao dịch hoặc đột nhiên phản ứng với một sự kiện cụ thể.

- Quá khớp. Đây là quá trình tối ưu hóa quá mức hiệu suất của một chiến lược trong quá trình kiểm tra ngược, đến mức các tham số chiến lược phù hợp với nhiễu của mẫu thay vì bất kỳ tín hiệu thực tế nào có thể có. Điều này có thể dẫn đến hiệu suất trong tương lai của chiến lược kém hơn đáng kể so với hiệu suất kiểm tra ngược. Ngay cả khi đã tránh được quá khớp bổ sung vào dữ liệu, chiến lược vẫn đang được thử nghiệm theo một đường dẫn mà giá tình cờ đi qua trong giai đoạn kiểm tra ngược, nhưng đây không phải là đường dẫn duy nhất mà nó có thể đi qua và không có khả năng giống hệt với đường dẫn mà nó đi qua trong tương lai.

- Đánh giá thấp mức giảm tối đa. Tôi đã sử dụng dữ liệu hàng giờ để thực hiện các lần kiểm tra ngược này, nghĩa là bất kỳ mức giảm lớn nào về vốn chủ sở hữu được phục hồi trước điểm dữ liệu hàng giờ tiếp theo sẽ không hiển thị. Do đó, mức giảm tối đa của lần kiểm tra ngược có thể là mức đánh giá thấp so với những gì thực sự đã trải qua. Ngay cả khi chúng ta đo chính xác mức giảm trong giai đoạn kiểm tra ngược, thì đây cũng không có khả năng là mức giảm lớn nhất có thể.

- Các sự kiện thị trường cực đoan chưa từng thấy trước đây. Giai đoạn được xem xét hôm nay bao gồm sự sụp đổ của covid, sự sụp đổ của Luna và sự sụp đổ của FTX, tuy nhiên điều này không có nghĩa là một sự kiện cực đoan hơn nữa không thể xảy ra trong tương lai.

- Kích thước mẫu. Kích thước mẫu trong lần kiểm tra ngược đầu tiên là 35 giao dịch. Ngay cả khi chúng tôi kéo dài thời gian kiểm tra ngược lên hơn 4 năm, số lượng giao dịch được thực hiện là 212. Điều này chắc chắn tốt hơn, nhưng vẫn không phải là kích thước mẫu lớn, đặc biệt là đối với một chiến lược lệch tiêu cực.

- Độ lệch nhìn trước. Đây là khi dữ liệu không thể biết được tại thời điểm đó được sử dụng trong quá trình kiểm tra ngược. Tôi không tin rằng bản thân các kiểm tra ngược riêng lẻ chứa bất kỳ độ lệch nhìn trước nào, tuy nhiên, bạn có nhận thấy rằng ý tưởng ban đầu để xem xét bán biến động cuối tuần xuất phát từ việc xem xét động thái trung bình hàng ngày trong cùng khoảng thời gian với kiểm tra ngược không? Đây không phải là thông tin có sẵn vào đầu giai đoạn. (Cũng có một mô hình tương tự về biến động cuối tuần thấp hơn trong bốn năm trước, nhưng ít rõ rệt hơn nhiều.)

Bất chấp những vấn đề có thể xảy ra này, backtesting vẫn là một công cụ hữu ích để kiểm tra tính khả thi của các chiến lược giao dịch khả thi. Tôi sẽ đề cập thêm về backtests trong các bài viết sau và tôi cũng sẽ giới thiệu ý tưởng phòng ngừa các chiến lược, thông qua phòng ngừa delta động hoặc bằng cách kết hợp chiến lược tùy chọn chính với một số tùy chọn khác.

Dữ liệu tùy chọn lịch sử

Tôi đã ghi lại hơn 6 tháng dữ liệu quyền chọn BTC Deribit trong cơ sở dữ liệu của riêng tôi và cung cấp miễn phí tại đây . Tệp parquet được liên kết trong tweet chứa ảnh chụp nhanh hàng giờ của tất cả các quyền chọn BTC trên Deribit từ ngày 13-01-2024 đến ngày 27-07-2024. Đây là một tập dữ liệu lý tưởng để sử dụng cho một số công việc mã hóa và thử nghiệm ban đầu.

Nếu bạn muốn mua thêm một số dữ liệu báo giá quyền chọn lịch sử toàn diện hơn để thực hiện kiểm tra ngược của riêng mình, bạn có thể sử dụng dữ liệu này thông qua một số đối tác dữ liệu của Deribit, chẳng hạn như Tardis và Kaiko. Bạn có thể tìm thấy liên kết đến các đối tác dữ liệu Deribit trên trang này.

BÀI VIẾT GẦN ĐÂY

Option Backtest – Bán khối lượng cuối tuần

Cryptarbitrage 2024-09-19T08:04:23+00:00 Ngày 19 tháng 9 năm 2024 | Giáo dục |

Tùy chọn Altcoin được thanh toán bằng USDC – Ví dụ giao dịch trực tiếp

Cryptarbitrage 2024-05-30T10:03:08+00:00 Ngày 30 tháng 5 năm 2024 | Giáo dục |

Lệnh có điều kiện đã đến Deribit

Cryptarbitrage 2024-05-30T06:39:02+00:00 Ngày 13 tháng 3 năm 2024 | Giáo dục |

Bài đăng Option Backtest – Selling Weekend Vol xuất hiện đầu tiên trên Deribit Insights .