Bản gốc: Lưu Chuỗi

Vào ngày 24, ba cơ quan (Ngân hàng Nhân dân Trung Quốc, Cục Quản lý và Giám sát Tài chính Nhà nước và Ủy ban Điều tiết Chứng khoán Trung Quốc) đã đưa ra các chính sách tài chính bom tấn trên cùng một sân khấu, thu hút sự chú ý của toàn cầu. Bài viết này của Chuỗi sẽ tập trung suy nghĩ và đánh giá tác động của bộ chính sách này đến triển vọng thị trường của Big A, ChinaBond và BTC.

Trước tiên, hãy tinh chỉnh những điểm chính của bộ chính sách này, đó là những điều khoản bao gồm tiền thật. Phân biệt giữa vũ khí phê bình (dẫn dắt bằng lời nói) và vũ khí phê bình (tiền thật và bạc) là bước đầu tiên. Chủ yếu ở ba khía cạnh:

Đầu tiên, cắt giảm tỷ lệ dự trữ bắt buộc và lãi suất.

Trong đó, việc cắt giảm RRR nhằm giảm yêu cầu dự trữ tiền gửi ngân hàng xuống 50 điểm cơ bản, điều này có thể giải phóng ngay thanh khoản khoảng 1 nghìn tỷ RMB. Nó có thể tiếp tục giảm 25-50 bp trong năm nay.

Việc cắt giảm lãi suất thông qua công cụ mua lại đảo ngược 7 ngày và lãi suất điều hành giảm 20 điểm cơ bản - gấp đôi so với tốc độ giảm 10 điểm cơ bản thông thường - từ 1,7% xuống 1,5%. Điều này sẽ ảnh hưởng trực tiếp đến thị trường tiền gửi và cho vay, khiến LPR (Lãi suất cho vay cơ bản) và lãi suất tiền gửi đồng loạt giảm. Điều này giúp duy trì tỷ suất lợi nhuận ròng và ngăn chặn các ngân hàng thương mại nén lợi nhuận của họ. Đồng thời, nó hạ thấp trần tỷ suất lợi nhuận chính phủ và giúp định hướng nguồn vốn trên thị trường trái phiếu chính phủ.

Những gì chúng ta thường gọi là lãi suất thị trường (lãi suất) đề cập đến LPR. Ngân hàng trung ương đã không tuân theo sự dẫn dắt Cục dự trữ liên bang Hoa Kỳ trong việc cắt giảm lãi suất, nói rằng LPR sẽ không thay đổi trong thời điểm hiện tại. Hiện tại, LPR kỳ hạn 1 năm là 3,35% và LPR kỳ hạn 5 năm trở lên là 3,85%.

Lãi suất tiền gửi bây giờ là bao nhiêu? Lấy dữ liệu điều chỉnh từ Ngân hàng Công thương Trung Quốc vào ngày 25 tháng 7 năm 2024, tiền gửi không kỳ hạn là 0,15%, tiền gửi cố định ba tháng là 1,05%, tiền gửi sáu tháng là 1,25%, một năm 1,35%, hai năm 1,45 %, kỳ hạn 3 năm là 1,75% và kỳ hạn 5 năm là 1,8%.

Còn nợ quốc gia thì sao? Dữ liệu ngày 20/9: 1,4% trong 3 tháng, 1,43% trong 6 tháng, 1,39% trong 1 năm, 1,38% trong 2 năm, 1,5% trong 3 năm, 1,73% trong 5 năm, 1,91% trong 7 năm, 2,04% trong 10 năm, 30 2,15%/năm.

Tôi tự hỏi bạn nghĩ gì sau khi xem dữ liệu trên? Trước hết, tỷ suất lợi nhuận dài hạn và ngắn hạn của Trái phiếu Trung Quốc tương đối bình thường, không giống như tình trạng đảo ngược nghiêm trọng như trái phiếu Mỹ- tức là lợi suất tỷ suất lợi nhuận dài hạn thấp hơn lợi suất trái phiếu ngắn hạn - Điều này cho thấy tình hình kinh tế của Trung Quốc tương đối bình thường, bởi vì lẽ thường thì tiền tồn tại càng lâu và tiền được sử dụng càng lâu thì tiền lãi phải trả càng cao.

Điều bất thường thứ hai: Tỷ suất lợi nhuận có quá thấp? Ví dụ: 1,73% trong 5 năm thực sự thấp hơn 1,8% đối với định kì 5 năm? Điều này không đi quá xa sao?

Jiao Chuỗi đã nói trước đó rằng lợi suất trái phiếu tỷ lệ nghịch với giá của chúng. Lợi suất tỷ suất lợi nhuận chính phủ quá thấp, điều này cho thấy một số quỹ đang liều lĩnh mua vào trái phiếu chính phủ, đã đạt đến mức gần như phi lý!

Điều này đã gây ra một hiện tượng, đó là lợi suất tỷ suất lợi nhuận Trung Quốc đã bị mua vào mức thấp cực kỳ bất thường.

Ngân hàng trung ương từ lâu đã công khai cảnh báo các tổ chức không được tính nợ quốc gia, nhưng vũ khí chỉ trích dường như không có tác dụng nên lần trực tiếp dùng thủ đoạn nặng nề để chỉ trích thị trường.

Bước tiến lớn này là một công cụ mới lần đầu tiên được ra mắt: sự tiện lợi của việc trao đổi.

Thứ hai, các công cụ chính sách tiền tệ mới đã được đưa ra: các tiện ích hoán đổi và cho vay lại đặc biệt để mua lại và nắm giữ cổ phiếu tăng lên.

Tại sao cơ sở trao đổi này lại là một vấn đề lớn như vậy? Vì sự xuất hiện của công cụ này, nó đã cho phép mẹ của Yang thực hiện việc cắt bỏ vú có mục tiêu một cách chưa từng có.

Có người rơi nước mắt nói rằng trước đây lần thực hiện kiểm soát tiền tệ đều có lệnh cấm tham gia thị trường chứng khoán. Lần thực tế đã quy định rằng việc tham gia thị trường chứng khoán là thực sự. như "gió mùa thu ảm đạm lại đến, thế giới đã thay đổi"!

Vậy cái gọi là cơ sở trao đổi này hoạt động như thế nào? Nói một cách đơn giản, lần đầu tiên ngân hàng trung ương cho phép các tổ chức phi ngân hàng (như chứng khoán, quỹ, bảo hiểm, v.v.) thế chấp tài sản có thanh khoản trung bình (như trái phiếu, chứng khoán ETF, cổ phiếu cấu thành CSI 300, v.v.). .) cho ngân hàng trung ương và đổi chúng lấy tài sản thanh khoản cao (như trái phiếu kho bạc, tín phiếu ngân hàng trung ương, v.v.).

Xin lưu ý rằng thứ mà các tổ chức trao đổi là trái phiếu kho bạc và tín phiếu, không phải Nhân dân tệ. Trước tiên, họ cần bán trên thị trường thứ cấp, chẳng hạn như bán trái phiếu chính phủ, trước khi có thể nhận được Nhân dân tệ. Tốt lắm, chẳng phải tôi vừa nhắc Chuỗi là nợ quốc gia đã bị một số tổ chức không nghe lời khuyên mua rồi sao? Bây giờ thuyết phục bọn quỷ chết tiệt thì khó hơn. đầu cơ giá xuống trong nợ quốc gia, tung ra thị trường ở mức cao.

Phe đầu cơ trái phiếu chính phủ muốn tiếp tục chiến đấu ngoan cường nhằm đánh bại ngân hàng trung ương, hay họ muốn nghe theo lời khuyên và nhanh chóng rút khỏi thị trường trái phiếu chính phủ? Khi tỷ suất lợi nhuận chính phủ bắt đầu chạm đáy, chúng ta có thể hiểu rõ hơn suy nghĩ và xu hướng của họ.

Bước cuối cùng và quan trọng nhất là các tổ chức bán trái phiếu chính phủ để lấy Nhân dân tệ phải tái đầu tư tiền vào Big A. Nghĩa là, xác định rõ mục đích của quỹ: số tiền thu được thông qua các cơ sở hoán đổi chỉ có thể được sử dụng để đầu tư vào thị trường chứng khoán, nhằm cải thiện thanh khoản và sự ổn định của thị trường vốn.

Nói cách khác, các tổ chức tham gia này chỉ có thể đầu cơ giá xuống nợ quốc gia và mua Big A cùng một lúc.

Một điểm nữa là ngân hàng trung ương nhấn mạnh cơ sở hoán đổi không trực tiếp cung cấp tiền và sẽ không mở rộng quy mô của đồng tiền cơ sở mà được thực hiện thông qua phương thức “đổi trái phiếu lấy trái phiếu”, nhằm nâng cao khả năng tài chính của các đồng tiền cơ sở. các tổ chức phi ngân hàng mà không cần bơm tiền cơ bản.

Ý nghĩa của việc không phát hành tiền cơ sở là để nói rõ với thị trường rằng đây là một trò chơi có tổng bằng 0 và là một quá trình phân phối lại của cải, buộc của cải ra khỏi thị trường trái phiếu và chuyển nó sang thị trường chứng khoán.

Cách đây một thời gian, một số nhà đầu tư trái phiếu chính phủ liều mạng để rút thanh khoản từ Big A và chuyển nó sang thị trường trái phiếu. Đội tuyển quốc gia đã âm thầm Mua bắt đáy đáy dưới 3.000 trong hơn nửa năm. Nhiều V lớn đang cười nhạo họ vì không giữ được đáy. Họ đang tìm mọi cách để lừa nhà đầu tư bán lẻ bán lẻ cắt đáy. , đổi đô la Mỹ để chiếm lấy cổ phiếu Mỹ ở mức cao. Sau khi Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất, họ đã lừa nhà đầu tư bán lẻ mua trái phiếu, nói rằng Tại sao cắt giảm lãi suất lại tốt cho những người đầu cơ trái phiếu, v.v. Nhưng những đề xuất của họ hầu như không bao giờ đúng.

Bây giờ đội tuyển quốc gia gần như đang săn Mua bắt đáy. Cục dự trữ liên bang Hoa Kỳ cũng cắt giảm lãi suất, áp lực lên tỷ giá cũng được dỡ bỏ. Thị trường cũng đã chờ đợi chính sách này từ lâu. Đúng lúc, đúng nơi, đúng người.

Các tổ chức đã tích lũy lượng lớn token giá thấp và chất lượng cao có thể trao đổi cổ phiếu với ngân hàng trung ương để lấy nợ, tung ra thị trường trái phiếu để lấy tiền, dùng tiền để thúc đẩy thị trường chứng khoán, sau đó đổi cổ phiếu đã mua lấy nợ với ngân hàng trung ương... Đó là một hoạt động mang tính chu kỳ, hãy đập chết nó đi. Những nhà đầu cơ giá lên trên thị trường trái phiếu đã thúc đẩy đầu cơ giá xuống trên thị trường chứng khoán.

Cơ sở trao đổi này là một công cụ lâu dài, không phải là trường hợp khẩn cấp ngắn hạn. Giai đoạn đầu tiên trị giá 500 tỷ RMB sẽ được sử dụng để thử nghiệm vùng nước và sẽ có một dòng ổn định trị giá 100 tỷ RMB và hàng nghìn tỷ khối lượng đang chờ được kích hoạt.

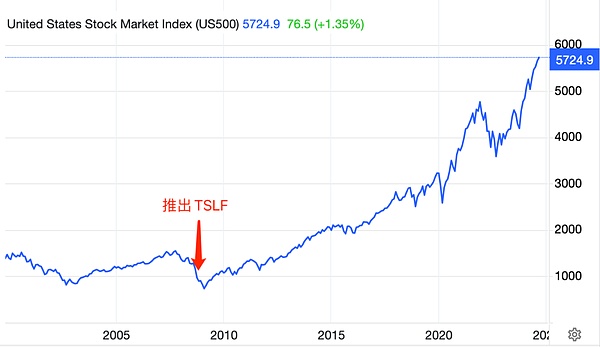

Trên thực tế, Cục dự trữ liên bang Hoa Kỳ đã có những công cụ tương tự. Cơ sở hoán đổi của Cục dự trữ liên bang Hoa Kỳ được gọi là Cơ sở vay mượn chứng khoán định kì (TSLF). Công cụ này cho phép các nhà kinh doanh sơ cấp sử dụng chứng khoán ít thanh khoản làm tài sản thế chấp để vay thanh khoản phiếu Kho bạc có tính thanh khoản cao hơn từ Cục dự trữ liên bang Hoa Kỳ nhằm tạo điều kiện tài trợ trên thị trường, có tác dụng thúc đẩy thị trường. Ra mắt trong cuộc khủng hoảng tài chính năm 2008, công cụ này đã được hồi sinh trong đại dịch năm 2020.

Hãy cùng đánh giá cao đà tăng giá 15 năm của chứng khoán Mỹ sau khi Cục dự trữ liên bang Hoa Kỳ áp dụng TSLF: (Xem hình bên dưới)

Đối với một công cụ khác, tái cấp vốn đặc biệt để mua lại cổ phiếu và tăng lượng nắm giữ, nó hướng dẫn các ngân hàng cung cấp các khoản vay cho các công ty niêm yết và cổ đông lớn để hỗ trợ việc mua lại và tăng lượng nắm giữ cổ phiếu. Nếu các cổ đông lớn tự tin rằng họ có thể làm tốt công việc trong công ty, miễn là lợi nhuận chia cổ tức, tức là tỷ lệ cổ tức, vượt quá lãi suất cho vay đặc biệt, thì họ có thể thực hiện giao dịch, điều này sẽ giúp khích lệ các cổ đông của công ty. để mua lại kéo lên hiệu quả hoạt động của công ty, làm tốt công việc của công ty để trả cổ tức tốt để thưởng cho cổ đông. Tất nhiên, là một loại đòn bẩy, chắc chắn sẽ có rủi ro. Không có thêm chi tiết.

Khía cạnh thứ ba là về sự hỗ trợ của thị trường nhà ở. Tiếp tục giảm các khoản vay thế chấp hiện tại không phải là nhằm hỗ trợ thị trường nhà ở mà là giải phóng tiền từ người dân bình thường để kích thích thị trường tiêu dùng. Điều duy nhất thực sự liên quan đến thị trường nhà ở là thống nhất tỷ lệ trả trước cho ngôi nhà thứ hai và ngôi nhà đầu tiên ở mức 15%. Đối diện với động thái hỗ trợ lớn nêu trên cho thị trường chứng khoán, nó có vẻ hơi nhạt nhẽo và nhàm chán.

Rõ ràng, mười năm là phía đông của Hà Đông và mười năm là phía tây của Hà Tây. Cũng có thể thấy từ trọng tâm của chính sách, đất nước đã quyết tâm thay đổi mô hình phát triển, thoát khỏi sự phụ thuộc vào bất động sản, dẫn vốn vào thị trường chứng khoán, hướng tới các doanh nghiệp chất lượng cao. phù hợp với hướng phát triển năng suất tiên tiến.

Jiao Chuỗi đã nói: " Đối với Big A, nó cũng sẽ mở ra bước đột phá hình nêm kéo dài 20 năm. "

Phàn nàn quá nhiều sẽ tránh được sự đau lòng. Mọi người nên có cái nhìn bao quát về viễn cảnh lâu dài.

Chuỗi giảng dạy trên đã phân tích cẩn thận rằng việc chính phủ trung ương triển khai một cơ sở hoán đổi công cụ dài hạn lớn sẽ tác động đến thị trường trái phiếu trong ngắn hạn, đẩy tỷ suất lợi nhuận chính phủ lên và thúc đẩy thị trường chứng khoán.

Chúng ta cũng có thể đánh giá rằng khi tỷ suất lợi nhuận dài hạn của Trung Quốc chạm đáy và tăng trong thời gian ngắn, nó thường sẽ đi kèm với làn sóng thị trường bò đối với BTC.

Tháng này, đã có những bước ngoặt lớn trong chính sách tiền tệ của Trung Quốc và Hoa Kỳ. Nó trùng với thời điểm kết thúc năm giảm nửa BTC năm nay và mở đầu cho năm thị trường bò của năm tới khi thị trường đang chuyển từ khác biệt sang tìm kiếm. hướng đi của thị trường bò, mọi người không khỏi thở dài. Đó thực sự là ý Chúa.

Tôi thích nhìn thấy ngàn cơn sóng lúa, và những anh hùng khắp nơi đang thả khói hoàng hôn.