Vào năm 2023, câu chuyện của MicroStrategy trên thị trường tài chính giống như một cuộc phiêu lưu trong mê cung của vốn, đầy rẫy những rủi ro và tham vọng tính toán. Giá trị vốn hóa thị trường của nó đã tăng từ 1,8 tỷ USD đầu năm lên 111 tỷ USD hiện tại, động lực và chuỗi logic đằng sau điều này thật đáng suy ngẫm. Là một công ty lấy Bitcoin làm chiến lược cốt lõi, hành động của MicroStrategy không chỉ là cây cầu nối giữa các phương tiện tài chính truyền thống và thị trường tiền điện tử, mà còn tác động sâu sắc đến tương lai của ngành web3.Aiying FundInsight sẽ giải mã sâu sắc về logic chiến lược của MicroStrategy trong việc thúc đẩy Bitcoin, đòn bẩy vốn và cải cách quản trị, cũng như những启示đối với toàn bộ hệ sinh thái tài chính web3.

I. Thúc đẩy Bitcoin: Từ tài sản biên lên chiến lược cốt lõi

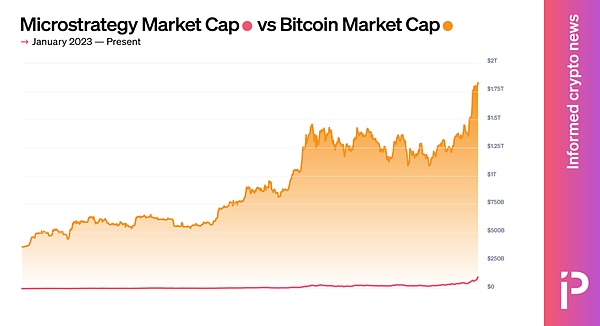

Quá trình tăng trưởng của MicroStrategy chắc chắn không thể tách rời khỏi kế hoạch đầu tư Bitcoin quyết liệt của họ.Đầu năm 2023, giá trị vốn hóa thị trường của công ty còn thấp hơn nhiều so với giá trị nắm giữ Bitcoin, nhưng thông qua việc huy động vốn quy mô lớn và một loạt các hoạt động vốn rủi ro cao, giá trị vốn hóa thị trường của họ hiện đã gấp 3,55 lần giá trị nắm giữ Bitcoin, tương đương 5,9% giá trị vốn hóa thị trường của Bitcoin.

Michael Saylor coi Bitcoin là "vàng kỹ thuật số" vượt trội so với tiền tệ truyền thống, và dựa trên điều này xây dựng nên logic tăng trưởng cốt lõi của công ty. Trong bối cảnh web3, MicroStrategy đại diện cho một loại doanh nghiệp mới, lấy tài sản kỹ thuật số làm nền tảng, cố gắng sử dụng kỳ vọng tăng giá dài hạn của Bitcoin để tạo đòn bẩy cho niềm tin của thị trường vốn truyền thống về tương lai. Khi giá Bitcoin tăng, giá trị vốn hóa thị trường của MicroStrategy cũng tăng theo, thị trường vốn đã dành sự tin tưởng rất cao cho chiến lược lái bằng Bitcoin của họ.

Tuy nhiên, thái độ của thị trường đối với chiến lược "chuẩn mực tiền tệ kỹ thuật số" này không hoàn toàn nhất quán. Mặc dù một số nhà đầu tư rất tin tưởng vào tương lai của MicroStrategy, thậm chí có người cho rằng giá trị vốn hóa thị trường của nó có thể vượt qua Bitcoin trong tương lai, nhưng ý tưởng này không được tất cả các nhà đầu tư理性công nhận. Tinh thần phi tập trung của web3 và tính biến động của Bitcoin khiến những dự đoán này đầy bất định, bởi vì niềm tin của thị trường không phải là cố định.

II. Hoạt động vốn có đòn bẩy: Sự kết hợp sáng tạo giữa pha loãng và trái phiếu không lãi suất

Thành công của MicroStrategy không chỉ ở chỗ họ đã chọn Bitcoin là tài sản tiên phong, mà còn ở chỗ họ đã巧mồi lợi dụng các công cụ thị trường vốn truyền thống một cách sáng tạo, để có được đòn bẩy vốn chưa từng có.

1. Pha loãng cổ phần: Chiến lược pha loãng tăng giá trị

Aiying FundInsight nhận thấy rằng các phương thức huy động vốn chính của MicroStrategy bao gồm hai loại: pha loãng cổ phần và trái phiếu không lãi suất.

(1) Quá trình và logic của pha loãng cổ phần

MicroStrategy đãphát hành cổ phiếu để huy động vốn, và sử dụng gần như toàn bộ số tiền thu được đểmua Bitcoin.

Cách làm này tạo ra một logic "pha loãng tăng giá trị" độc đáo, tức là mặc dù công ty đã pha loãng quyền lợi của các cổ đông hiện tại, nhưng do kỳ vọng tăng giá của Bitcoin, sự pha loãng này lại được thị trường giải thích là tăng giá trị tài sản, từ đó thúc đẩy giá cổ phiếu của công ty tăng.

Liên kết lợi ích của cổ đông Sau mỗi lần phát hành cổ phiếu, công ty lập tức đầu tư số tiền thu được vào việc mua Bitcoin, sự tái đầu tư kịp thời này khiến lợi ích của cổ đông gắn chặt với kỳ vọng tăng giá dài hạn của Bitcoin.Hiệu ứng lan truyền trên thị trường tài chính không ngừng tăng cường niềm tin của nhà đầu tư vào tương lai của công ty. Nhiều nhà đầu tư thậm chí coi đây là một cách gián tiếp nắm giữ Bitcoin, và sẵn sàng trả một khoản phí bổ sung cho mô hình phân bổ tài sản này.

2. Trái phiếu chuyển đổi không lãi suất: Cuộc chơi về lợi nhuận

(1) Chiến lược phát hành trái phiếu không lãi suất:

Một cách huy động vốn khác của MicroStrategy là thông qua trái phiếu không lãi suất. Trong đợt huy động vốn gần đây, MicroStrategy đã mở rộng quy mô trái phiếu từ 175 triệu USD lên 2,6 tỷ USD, và lãi suất là 0%.

Lợi nhuận phụ thuộc vào tăng giá cổ phiếu:Những người nắm giữ trái phiếu này không nhận được lãi suất truyền thống, mà thay vào đó, lợi nhuận của họ gắn chặt với sự tăng trưởng tương lai của giá cổ phiếu MSTR,họ có thể chuyển đổi trái phiếu thành cổ phiếu phổ thông của MicroStrategy vào một thời điểm trong tương lai, điều này có nghĩa là lợi nhuận cuối cùng của nhà đầu tư hoàn toàn phụ thuộc vào việc giá cổ phiếu MicroStrategy tăng, giống như quyền chọn của nhân viên công ty, và điều này lại liên quan trực tiếp đến giá trị của Bitcoin mà công ty nắm giữ.

(2) Cuộc đối đầu rủi ro cao của nhà đầu tư:

Nhà đầu tư phải gánh chịu rủi ro cao trong cuộc đối đầu này. Họ chọn từ bỏ lãi suất định kỳ, thay vào đó là niềm tin vào sự tăng trưởng trong tương lai của MicroStrategy - đặc biệt là mối liên kết chặt chẽ của nó với Bitcoin.

Bản chất của kỳ vọng tăng giá dài hạn: Những trái phiếu này thực chất là một loại quyền chọn kỳ vọng tăng giá dài hạn, chỉ khi giá cổ phiếu MicroStrategy tăng đáng kể thì nhà đầu tư mới có thể có lãi. Và nguồn lợi nhuận tiềm năng này chủ yếu phụ thuộc vào diễn biến giá Bitcoin, cũng như niềm tin của thị trường vào năng lực quản trị của MicroStrategy.

(3) Phản ứng liên hoàn của thị trường vốn:Cách thức huy động vốn này không chỉ là đầu tư vốn, mà còn như một cuộc chơi với thị trường tương lai. Cuộc chơi này đã tạo ra một phản ứng liên hoàn khổng lồ, mỗi khâu đều đang thúc đẩy sự tăng trưởng tổng thể, đầy rẫy sự cân bằng tinh tế giữa rủi ro cao và lợi nhuận cao.

Hiệu ứng đồng bộ với pha loãng cổ phần:Chiến lược huy động vốn trái phiếu của MicroStrategy và chiến lược pha loãng cổ phần của họ bổ sung cho nhau, tạo thành một mô hình vận hành vốn độc đáo.Mô hình này đã tạo ra tiếng vang trên thị trường tài chính, niềm tin của thị trường vào tương lai liên tục thúc đẩy dòng vốn đổ vào, và trọng tâm của cuộc chơi này là niềm tin vững chắc vào Bitcoin và sự lạc quan về tương lai của thế giới tài sản kỹ thuật số.

III. Cải cách quản trị: Từ sự kiểm soát của Saylor đến quản trị thể chế hóa

Cùng với sự mở rộng vốn, cấu trúc quản trị của MicroStrategy cũng đã có những thay đổi quan trọng. Michael Saylor đã rơi khỏi vị trí kiểm soát tuyệt đối quyền biểu quyết, đánh dấu sự chuyển đổi của công ty từ "công ty được kiểm soát" sang mô hình quản trị thị trường hóa và thể chế hóa hơn.

Trước đây,Saylor thông qua việc kiểm soát cổ phiếu phổ thông loại B, nắm giữ quyền quyết định cuối cùng đối với các quyết định của công ty, và MicroStrategy cũng vì thế được NASDAQ xếp vào loại "công ty được kiểm soát".Tuy nhiên,khi số lượng cổ phiếu phổ thông loại A phát hành lớn, ưu thế biểu quyết của cổ phiếu loại B bị pha loãng, tỷ lệ biểu quyết của Saylor giảm xuống dưới 50%. Do đó, công ty buộc phải thành lập một ủy ban đề cử độc lập, quá trình ra quyết định của hội đồng quản trị bắt đầu chuyển hướng về một mô hình tập thể hóa hơn. Sự thay đổi này không chỉ có nghĩa là công ty cần phải minh bạch hơn trong việc đối mặt với sự giám sát của thị trường, mà còn có thể mang lại nhiều yếu tố bất định hơn cho các quyết định chiến lược trong tương lai.

Trong hệ sinh th

Đường đi của MicroStrategy trong hoạt động vốn đã khiến Aiying FundInsight suy ngẫm sâu sắc. Liệu chiến lược này có thể duy trì được lâu dài, hay sẽ thay đổi toàn bộ sinh thái tài chính web3 như thế nào? Dưới sự lãnh đạo của Michael Saylor, MicroStrategy gần như không ngần ngại đẩy Bitcoin vào trung tâm của thị trường vốn truyền thống. Thông qua sự kết hợp của pha loãng cổ phần và trái phiếu không lãi suất, công ty đã táo bạo tấn công vào thị trường vốn, hoàn toàn đặt cược vào giá trị dài hạn của Bitcoin, nhưng mô hình này liệu có phải là một canh bạc liều lĩnh hay là một sự tiên đoán tầm nhìn về cấu trúc tài sản trong tương lai?

Nhìn từ một góc độ sâu hơn, MicroStrategy đã sử dụng niềm tin của cổ đông và chủ nợ trái phiếu vào Bitcoin để chuyển công ty thành một công cụ cấu trúc gián tiếp nắm giữ Bitcoin. Nó không chỉ dựa vào nhận thức của thị trường về Bitcoin, mà còn mở ra một con đường mới trong lĩnh vực tài chính bằng cách kết nối các công cụ tài trợ truyền thống với tài sản kỹ thuật số. Tuy nhiên, con đường này đầy rẫy rủi ro và không chắc chắn, đặc biệt là khi giá Bitcoin biến động mạnh, rủi ro đòn bẩy của MicroStrategy sẽ gia tăng đáng kể.

Đáng suy ngẫm hơn là, cách thức hoạt động vốn này có tác động minh họa đối với toàn bộ ngành công nghiệp web3. Nhiều công ty có thể được启发, bắt chước MicroStrategy để cấu trúc nắm giữ và tài trợ bằng tài sản mã hóa làm tài sản chính. Nhưng nếu thiếu các biện pháp phòng ngừa và quản lý rủi ro đa dạng, chiến lược này có thể dẫn đến rủi ro hệ thống trên thị trường. Mặc dù các biện pháp nợ và pha loãng cổ phần của MicroStrategy dường như thành công, nhưng logic đằng sau nó được xây dựng trên tiền đề giá Bitcoin tiếp tục tăng. Nếu tiền đề này bị lung lay, cơ sở tài trợ và tăng trưởng toàn bộ cũng sẽ bị ảnh hưởng.

Aiying FundInsight cho rằng, trường hợp của MicroStrategy vừa là một cuộc thí nghiệm sâu sắc về hoạt động vốn mới, vừa là một cuộc cá cược rủi ro cao trên thị trường. Nó thể hiện cách các doanh nghiệp web3 có thể sử dụng thị trường tài chính truyền thống để mở rộng nắm giữ tài sản kỹ thuật số của mình, nhưng đồng thời cũng tiết lộ những rủi ro lớn tiềm ẩn trong chiến lược này. Nếu sinh thái thị trường tài sản mã hóa trong tương lai có thể tiếp tục được cải thiện, thì MicroStrategy có thể trở thành tiên phong của một mô hình doanh nghiệp hoàn toàn mới; nhưng nếu tâm lý thị trường đảo ngược, thì hoạt động đòn bẩy cao như vậy có thể trở thành một điểm nổ lớn. Và phân tích cấu trúc nợ và rủi ro tiềm ẩn của MicroStrategy.