Ghi chú của biên tập viên

George Selgin là thành viên cấp cao và giám đốc danh dự của Trung tâm Tiền tệ và Tài chính thay thế của Viện Cato và là giáo sư danh dự về kinh tế tại Đại học Georgia. Nghiên cứu của ông bao gồm nhiều chủ đề về kinh tế tiền tệ, bao gồm lịch sử tiền tệ, lý thuyết kinh tế vĩ mô và lịch sử tư tưởng tiền tệ.

Serkin là một trong những người sáng lập trường phái ngân hàng tự do hiện đại, lấy cảm hứng từ công trình của F.A. Hayek về phi quốc hữu hóa tiền tệ và lựa chọn tiền tệ, cùng với Kevin Dowd và Lawrence H. White đồng sáng lập trường phái tư tưởng này.

Viện Cato là một tổ chức tư vấn theo chủ nghĩa tự do có trụ sở tại Hoa Kỳ nhằm thúc đẩy các ý tưởng nhằm hạn chế quyền lực của chính phủ, bảo vệ quyền tự do cá nhân và hỗ trợ nền kinh tế thị trường. Viện Cato được tài trợ bởi nhà tài trợ lớn của Đảng Cộng hòa Charles Koch .

Sau đây là nội dung văn bản:

Ngụy biện 'Vàng kỹ thuật số': Tại sao Bitcoin không thể cứu vãn đồng đô la

Mùa hè này, câu chuyện Bitcoin đã có bước ngoặt lớn. Bitcoin ban đầu được coi là một sự thay thế mang tính cách mạng, cơ bản cho các loại tiền tệ truyền thống, bao gồm cả đồng đô la Mỹ. Tuy nhiên, bước ngoặt này khiến vai trò của Bitcoin không phải là chống lại đồng đô la Mỹ mà là củng cố địa vị của đồng đô la Mỹ với tư cách là phương tiện trao đổi phổ biến nhất thế giới.

Mặc dù quan điểm mới này đã nảy mầm sớm hơn nhưng nó đã thu hút được sự chú ý rộng rãi tại hội nghị Bitcoin 2024 vào tháng 7 năm nay. Nhiều người tham gia cuộc họp đã đưa ra quan điểm này, trong đó các ứng cử viên tổng thống lúc bấy giờ là Robert F. Kennedy Jr. và Donald Trump.

Giống như câu chuyện về Goldilocks và Three Bears, các ưu đãi có ba kích cỡ khác nhau. Đề xuất của Trump là thận trọng nhất, đề xuất rằng chính phủ liên bang sử dụng 210.000 Bitcoin mà họ đã sở hữu—hầu hết trong trong đó đã bị các cơ quan thực thi pháp luật tịch thu—làm “cốt lõi” của “dự trữ Bitcoin quốc gia chiến lược”, nói rằng Động thái này sẽ “có lợi”. tất cả người Mỹ."

Kế hoạch của Kennedy – đề xuất của Big Bear – sẽ bổ sung 550 Bitcoin mỗi ngày vào “Cốt lõi” của Trump cho đến khi Kho bạc nắm giữ ít nhất 4 triệu Bitcoin , nhiều hơn tổng số Bitcoin hiện đang lưu hành là 1/5. Theo Kennedy, kế hoạch của ông sẽ làm cho Bitcoin mà Bộ Ngân khố Hoa Kỳ nắm giữ có giá trị cao hơn lượng vàng dự trữ theo giá thị trường hiện tại, đưa Hoa Kỳ vào “ vị trí chủ đạo mà không quốc gia nào khác có thể thay thế”.

Cuối cùng, đề xuất "Mama Bear" được Thượng nghị sĩ bang Wyoming Cynthia Lummis đưa ra sau bài phát biểu quan trọng của Trump. Đề xuất của cô ấy sẽ yêu cầu Bộ Ngân khố Hoa Kỳ thành lập một “Kho dự trữ chiến lược Bitcoin” bao gồm việc mua 1 triệu Bitcoin trong vòng 5 năm. Không giống như Đề án khác, kế hoạch của Ramis đã được phản ánh trong luật thực tế, Đạo luật Bitcoin năm 2024, mà Ramis đưa ra chỉ vài ngày sau cuộc họp ở Nashville. Một trong những mục đích của dự luật là "tăng cường địa vị của đồng đô la Mỹ trong hệ thống tài chính toàn cầu".

Nếu chỉ là các chính trị gia đề xuất dự trữ Bitcoin chính thức của Hoa Kỳ, thì đó có thể được coi là một động thái cơ hội nhằm tận dụng sự phổ biến của Bitcoin để thu hút các phiếu đại cử tri. Nhưng đánh giá từ những tràng pháo tay nhận được từ ba Đề án tại cuộc họp ở Nashville, cũng như những bình luận sau cuộc họp, liệu bản thân Satoshi Nakamoto có ủng hộ Đề án này hay không, nhiều người ủng hộ Bitcoin tin chắc rằng dự trữ Bitcoin được đề xuất sẽ thực sự có lợi cho Lợi ích cho đồng đô la và nền kinh tế Hoa Kỳ nói chung.

Các chính trị gia không phải là những người duy nhất kêu gọi chính phủ Hoa Kỳ Bitcoin. Trong báo cáo gần đây, “Vàng kỹ thuật số: Đánh giá dự trữ Bitcoin chiến lược của Hoa Kỳ”, Viện chính sách Bitcoin cũng khuyến nghị Hoa Kỳ nên thiết lập dự trữ chiến lược Bitcoin như một “sự bổ sung độc đáo cho tài sản dự trữ tiền tệ truyền thống như vàng và trái phiếu kho bạc”. đảm bảo "vị trí chủ đạo liên tục của đồng đô la."

Tại sao chúng ta cần tài sản dự trữ?

Vậy, đã đến lúc nói lời tạm biệt với đồng đô la “kẻ hủy diệt”Bitcoin và chào đón đồng đô la “siêu tăng áp”Bitcoin ?

Hay không hẳn? Quan điểm quan điểm một số người cho rằng việc thiết lập quỹ dự trữ Bitcoin chính thức sẽ củng cố đồng đô la khác với những người coi Bitcoin như một mặt hàng chiến lược như dầu và chip silicon hoặc những người muốn chính phủ Hoa Kỳ đưa Bitcoin vào quỹ tài sản có chủ quyền. Trong khi những lời kêu gọi dự trữ Bitcoin chiến lược có xu hướng kết hợp các lập luận khác nhau này, bài viết này chỉ tập trung vào lập luận “dự trữ tiền tệ”. Liệu việc cho phép các chính phủ tích lũy Bitcoin có thực sự “tăng áp” cho đồng đô la không? Dự trữ Bitcoin chiến lược có thể so sánh được với vai trò của dự trữ vàng ở Hoa Kỳ hoặc các nơi khác không? Liệu đồng đô la có thực sự cần được “tăng áp” để duy trì địa vị toàn cầu của nó?

Để trả lời những câu hỏi này, người ta phải hiểu vai trò của dự trữ phi nội địa nói chung và nhân vật của đồng đô la Mỹ nói riêng trong việc hỗ trợ hệ thống tiền tệ fiat ngày nay. Tài sản dự trữ chính thức là tài sản tài chính do các cơ quan tài chính hoặc tiền tệ nắm giữ mà bản thân các cơ quan này không thể tạo ra. Ngày nay, tài sản này thường là ngoại hối (bao gồm cả ngoại tệ, cũng như tiền gửi ngân hàng và chứng khoán bằng ngoại tệ) và vàng. Theo dữ liệu giữa năm 2024 của Quỹ Tiền tệ Quốc tế (IMF), các cơ quan tài chính và tiền tệ của thế giới nắm giữ tổng cộng 1.234,7 tỷ USD tài sản ngoại hối và 29.030 tấn vàng, trị giá khoảng 2,2 nghìn tỷ USD.

Tại sao chính phủ cần phải dự trữ? Trong kỷ nguyên tiền tệ hàng hóa, cả ngân hàng trung ương và ngân hàng thương mại đều cần dự trữ hàng hóa tiền tệ để đáp ứng yêu cầu trao đổi của khách hàng và các ngân hàng khác. Khi hệ thống tiền tệ của nhiều quốc gia dựa trên cùng một loại hàng hóa tiêu chuẩn, như trong thời kỳ bản vị vàng trước cuộc Đại suy thoái, dự trữ cũng cần thiết để bù đắp thâm hụt thanh toán quốc tế, nghĩa là dòng vốn nước ngoài ròng của một quốc gia bằng với mức hiện tại của nó. thu nhập tài khoản (xuất khẩu trừ nhập khẩu và chuyển ngoại tệ ròng).

Trong hệ thống tiền tệ pháp định không thể hoàn trả ngày nay, tài sản dự trữ rõ ràng không còn có sẵn để mua lại các khoản nợ của ngân hàng trung ương hoặc ngân hàng thương mại. Tiền gửi tại các ngân hàng thương mại thực chất là các khoản nợ bằng tiền giấy của ngân hàng trung ương hoặc, trong trường hợp quyết toán liên ngân hàng, tín dụng dự trữ của ngân hàng trung ương. Miễn là các quốc gia sẵn sàng cho phép tỷ giá hối đoái của mình biến động tự do, họ có thể loại bỏ thâm hụt cán cân thanh toán thông qua điều chỉnh tỷ giá mà không cần phải sử dụng dự trữ ngoại hối.

Tuy nhiên, trên thực tế, ngay cả những quốc gia phát hành đồng tiền pháp định của riêng mình cũng thường tìm cách gắn giá trị đồng tiền của họ với giá trị của đồng tiền khác. Ví dụ, các nền kinh tế nhỏ mở thường chọn cách gắn đồng tiền của họ với đồng tiền của các đối tác thương mại lớn để tránh khiến các nhà giao dịch gặp rủi ro tỷ giá hối đoái. Trong trường hợp này, ngoại hối lại trở nên cần thiết để bù đắp thâm hụt thanh toán quốc tế. Các quốc gia khác muốn hạn chế sự biến động trong tỷ giá hối đoái của họ, tức là họ có xu hướng sử dụng "thả nổi có quản lý" hoặc "thả nổi bẩn" hơn là tỷ giá hối đoái cố định hoặc thả nổi tự do. Các quốc gia này cũng được yêu cầu phải nắm giữ một lượng ngoại tệ nhất định làm dự trữ.

Mặt khác, dự trữ vàng không còn được sử dụng để quyết toán các tài khoản quốc tế. Nhưng chúng vẫn chiếm khoảng 15% tài sản dự trữ toàn cầu. Lý do chính cho điều này là vàng là một hàng rào tốt chống lại rủi ro tỷ giá hối đoái hoặc rủi ro"tiền tệ", tức là rủi ro mà các cơ quan tiền tệ phải gánh chịu khi nắm giữ dự trữ ngoại hối. Khi vàng được lưu trữ trong nước dưới dạng thỏi thay vì được lưu giữ ở nước ngoài, nó cũng miễn nhiễm với rủi ro chính trị mà dự trữ ngoại hối có thể gặp phải, cụ thể là dự trữ ngoại hối có thể bị chính phủ nước ngoài đóng băng hoặc tịch thu.

Nhưng như chúng ta sẽ thấy, hầu hết trữ lượng vàng chính thức của thế giới được giữ lại không có lý do gì hơn ngoài quán tính. Những nguồn dự trữ này bao gồm 8.133 tấn vàng do Hoa Kỳ nắm giữ - khoảng 2/7 tổng số toàn cầu - gần như tất cả đều được tích lũy từ thời điểm Hoa Kỳ vẫn còn áp dụng chế độ bản vị vàng.

Đô la Mỹ là tài sản dự trữ toàn cầu

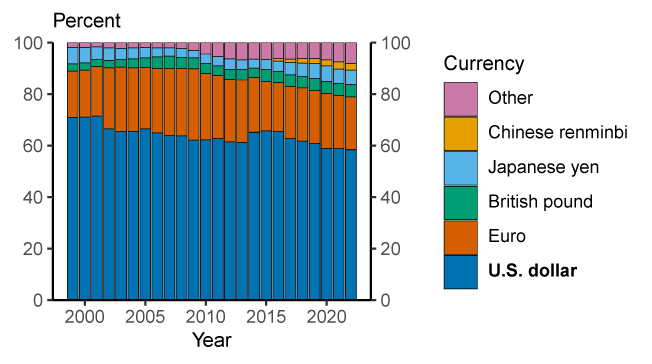

Mặc dù dự trữ ngoại hối toàn cầu bao gồm tiền tệ của nhiều quốc gia nhưng thị phần của đồng đô la Trong đó vượt xa các loại tiền tệ khác, chiếm khoảng 58% tổng dự trữ. Đồng euro theo sát phía sau, chiếm tỷ lệ 20%. Như biểu đồ bên dưới cho thấy, một số loại tiền tệ – đồng yên Nhật, bảng Anh, đô la Úc, đô la Canada và franc Thụy Sĩ – chiếm phần lớn thị phần còn lại. Các đồng tiền khác nếu dùng làm dự trữ cũng chỉ chiếm thị phần không đáng kể.

Thị phần tiền tệ trong dự trữ ngoại hối toàn cầu

Vị trí chủ đạo của đồng đô la không có gì bí ẩn. Theo đánh giá mới nhất của Viện Brookings, đồng đô la Mỹ cũng chiếm 58% tổng số thanh toán chéo tiền tệ, nghĩa là 58% thanh toán quốc tế giữa các quốc gia ngoài khu vực đồng euro là bằng đô la Mỹ. Ngoài ra, 64% nợ toàn cầu cũng được tính bằng đô la Mỹ, trong đó khoảng 13 nghìn tỷ đô la tín dụng đô la Mỹ chảy vào những người vay phi ngân hàng bên ngoài Hoa Kỳ. Dữ liệu cũng giải thích tại sao nhiều chính phủ nước ngoài thích gắn đồng tiền của họ với đồng đô la Mỹ hoặc ít nhất là hạn chế biến động tỷ giá hối đoái, mặc dù làm như vậy sẽ buộc họ phải nắm giữ lượng dự trữ lượng lớn bằng đô la Mỹ.

Nếu địa vị của đồng đô la rất vững chắc thì tại sao lại có người cho rằng nó cần được củng cố? Quan điểm này bắt nguồn từ thực tế là thị phần của đồng đô la trong tài sản dự trữ toàn cầu đã giảm 12 điểm phần trăm kể từ cuối những năm 1990. Nếu giảm này đi kèm với tăng thị phần của đồng euro, đồng yên hoặc thậm chí là bảng Anh (đối thủ nặng ký duy nhất khác) và xu hướng này có thể sẽ tiếp tục thì cuối cùng nó có thể gây ra mối đe dọa đối với địa vị tiền tệ dự trữ của đồng đô la. . Và nếu giảm phản ánh sự sụt giảm trong giao dịch bằng đồng đô la, thì điều đó cũng có thể cho thấy sự phổ biến của đồng đô la trong vai trò phương tiện trao đổi đã giảm đi. Tuy nhiên, đây không phải là trường hợp. Sự mất mát của đồng đô la Mỹ không được thay thế bằng các đối thủ như đồng euro hay đồng yên, mà bằng nhiều loại tiền dự trữ "phi truyền thống", bao gồm đồng đô la Canada, đồng nhân dân tệ Trung Quốc và vàng. Và sự mất mát vị thế này không phải do giao dịch được tính bằng tiền tệ phi truyền thống hoặc vàng nhiều hơn - ví dụ, thanh toán bằng đồng nhân dân tệ xuyên biên giới nhỏ hơn nhiều so với thanh toán bằng đô la Mỹ - mà là do các lý do khác, bao gồm cả "vũ khí hóa" của chính phủ Hoa Kỳ. ” của đồng đô la Mỹ thông qua các lệnh trừng phạt đóng băng hoặc tịch thu dự trữ đô la Mỹ do chính phủ nước ngoài nắm giữ trong các tổ chức tài chính Hoa Kỳ hoặc các tổ chức tài chính hợp tác với Hoa Kỳ.

Rõ ràng, việc thiết lập một quỹ dự trữ Bitcoin chiến lược sẽ không giảm thiểu rủi ro các chính phủ nước ngoài phải đối mặt khi dự trữ đô la Mỹ của họ bị tịch thu. Điều có lẽ ít rõ ràng hơn là khoản dự trữ như vậy sẽ không mang lại bất kỳ sự hỗ trợ nào cho giá trị của đồng đô la hoặc làm tăng tính phổ biến của nó.

tài sản dự trữ của mỹ

Tính đến tháng 10 năm 2024, Bộ Ngân khố Hoa Kỳ và Hệ thống Cục dự trữ liên bang Hoa Kỳ nắm giữ 245 tỷ USD tài sản dự trữ. Ngoài ngoại hối (hơn 37 tỷ USD, khoảng 2/3 trong đó là euro và phần còn lại là yên Nhật), và 8.133 tấn vàng (định giá theo giá vàng chính thức là 42,22 USD/ounce, trị giá khoảng 11,041 USD). tỷ USD theo giá thị trường hiện tại Được tính ở mức xấp xỉ 691 tỷ USD), tài sản dự trữ này cũng bao gồm trạng thái dự trữ của Hoa Kỳ với Quỹ Tiền tệ Quốc tế (IMF) (khoảng 29 tỷ USD) và trạng thái dự trữ của nước này với IMF Quyền rút vốn đặc biệt được phân bổ (SDR) (dưới 170 tỷ USD).

Đánh giá từ tổng số này, việc tích lũy tài sản dự trữ ở Hoa Kỳ xếp nước này vào hàng "hạng hai" trên thế giới. Mặc dù Mỹ là nền kinh tế lớn nhất thế giới nhưng tổng dự trữ của nước này chỉ đứng thứ 15 thế giới, tụt hậu so với các nước như Hong Kong, Singapore và Italy.

Mặc dù xếp hạng thô này không mấy ấn tượng vì nó tính cả dự trữ của IMF và SDR, chiếm hơn 80% tổng tài sản tài sản của Hoa Kỳ, nhưng nó đã phóng đại quá mức tầm quan trọng mà chính phủ Hoa Kỳ đặt vào tài sản này. Bởi vì mặc dù Bộ Tài chính và Cục dự trữ liên bang Hoa Kỳ cùng quyết định nắm giữ bao nhiêu ngoại hối và vàng, nhưng vị thế dự trữ IMF và dự trữ SDR của Hoa Kỳ được quy định bởi các quy định của IMF. Ví dụ, IMF định kì đặt ra tổng hạn ngạch SDR cho tất cả các thành viên của mình và sau đó phân bổ chúng theo tỷ lệ hạn ngạch của từng thành viên trong quỹ.

Dự trữ SDR lớn của Hoa Kỳ chủ yếu phản ánh tổng phân bổ gần đây của IMF là 660 tỷ SDR (khoảng 890 tỷ USD) và thị phần hạn ngạch IMF 17,42% của Hoa Kỳ. Vị thế dự trữ IMF của Hoa Kỳ cũng là một khoản bắt buộc, đại diện cho một phần đóng góp bắt buộc của mỗi thành viên IMF vào quỹ. Sau khi loại trừ dự trữ SDR và dự trữ IMF khỏi tài sản dự trữ của mỗi quốc gia, thứ hạng của Hoa Kỳ giảm xuống thứ 45, thấp hơn Việt Nam, Romania, Colombia và Qatar! Như chúng ta sẽ thấy, tầm quan trọng của tài sản dự trữ quốc tế của Hoa Kỳ bị cường điệu hóa ngay cả trong bảng xếp hạng này do nước này phụ thuộc vào lượng vàng dự trữ khổng lồ của Hoa Kỳ, bởi vì không giống như lượng vàng được hầu hết các ngân hàng trung ương nắm giữ, lượng vàng dự trữ của Hoa Kỳ (nhân tiện, vàng thuộc về Kho bạc, không phải Cục dự trữ liên bang Hoa Kỳ) không có ý nghĩa chiến lược.

Việc tài sản dự trữ của Hoa Kỳ, đặc biệt là dự trữ ngoại hối, không đáng kể phản ánh địa vị duy nhất của đồng đô la Mỹ là đồng tiền thả nổi tự do nhất: các chính phủ khác có thể neo đồng tiền của họ vào đồng đô la Mỹ, chặt chẽ hoặc lỏng lẻo; Chính phủ Hoa Kỳ, việc duy trì các Liên hệ này hầu như là một vấn đề đối với các chính phủ khác trong một thời gian khá lâu.

Chính phủ Hoa Kỳ nói chung có thể cho phép đồng tiền của mình thả nổi như một phần của "đặc quyền cắt cổ" mà họ được hưởng do địa vị của đồng đô la là phương tiện trao đổi quốc gia và toàn cầu. Như tôi đã đề cập trước đó, khoảng 58% thương mại quốc tế được tính bằng đô la Mỹ, đồng thời chiếm một thị phần tương ứng trong dự trữ ngoại hối chính thức toàn cầu. Ngoài Hoa Kỳ, nhiều quốc gia sử dụng đồng đô la Mỹ làm đồng nội tệ. Nhu cầu toàn cầu về đô la, cả chính thức và tư nhân, khiến chính phủ Hoa Kỳ không thể vay mượn bằng các loại tiền tệ khác, và địa vị thả nổi tự do của đồng đô la ngăn cản nhu cầu sử dụng ngoại tệ để thanh toán sự mất cân bằng của Hoa Kỳ.

Quỹ bình ổn sàn giao dịch: Một tiền lệ ít thành công hơn

Địa vị của đồng đô la Mỹ có nghĩa là chính phủ Hoa Kỳ thực sự không cần phải nắm giữ ngoại tệ. Kể từ sự sụp đổ của hệ thống Bretton Woods vào năm 1973, Hoa Kỳ không có nghĩa vụ tham gia duy trì bất kỳ hệ thống tỷ giá hối đoái cố định quốc tế nào. Mặc dù Cục dự trữ liên bang Hoa Kỳ từ lâu đã được phép mua và bán ngoại hối, nhưng chức năng của nó, như được quy định trong Đạo luật Cục dự trữ liên bang Hoa Kỳ, là nhằm thúc đẩy "việc làm tối đa, giá cả ổn định và lãi suất dài hạn vừa phải" và không liên quan đến việc ổn định hoặc điều tiết tỷ giá hối đoái.

Ngay cả trước khi hệ thống Bretton Woods sụp đổ, trách nhiệm về chính sách tỷ giá hối đoái bằng đồng đô la Mỹ chủ yếu thuộc về Bộ Ngân khố Hoa Kỳ, với sự hỗ trợ của Cục dự trữ liên bang Hoa Kỳ dưới quyền của Bộ Tài chính (Bộ Tài chính và Cục dự trữ liên bang Hoa Kỳ cùng chịu trách nhiệm về các hoạt động của thị trường ngoại hối phản ánh dự trữ ngoại hối của đất nước gần như cân bằng). Sự sắp xếp này bắt nguồn từ việc thông qua Đạo luật Dự trữ Vàng vào tháng 1 năm 1934, yêu cầu Cục dự trữ liên bang Hoa Kỳ giao vàng dự trữ cho Kho bạc để đổi lấy "chứng chỉ" vàng với dự đoán giá vàng chính thức sẽ tăng từ 20,67 mỗi ounce. Đồng đô la Mỹ điều chỉnh lên 35 đô la một ounce, mức giá này được duy trì cho đến tháng 12 năm 1972, khi nó được nâng lên 38 đô la. (Vài tháng sau, nó lại tăng, hiện là 42,22 USD/ounce.) Bộ Tài chính nhận được khoản lợi nhuận danh nghĩa là 2,8 tỷ USD từ sàn giao dịch, trong đó 2 tỷ USD được sử dụng để thành lập Quỹ Bình ổn Sàn giao dịch (ESF), với mục đích là để "ổn định tỷ giá hối đoái của đồng đô la Mỹ." Điều quan trọng là ESF không phải tuân theo quy trình phân bổ ngân sách của quốc hội và nằm dưới sự kiểm soát độc quyền của Bộ trưởng Tài chính.

Trong “Vàng kỹ thuật số”, lập luận của Viện chính sách Bitcoin ủng hộ việc thiết lập kho dự trữ Bitcoin chiến lược dựa trên tiền lệ của ESF. Họ cho rằng rằng "ESF" cung cấp một công cụ để ổn định thị trường tiền tệ trong thời kỳ tỷ giá hối đoái biến động, giúp đảm bảo rằng đồng đô la Mỹ duy trì giá trị so với các loại tiền tệ khác. Điều này cho phép Hoa Kỳ can thiệp vào thị trường ngoại hối để giảm thiểu các cuộc tấn công đầu cơ và ngăn chặn sự mất giá hoặc tăng giá mạnh có thể phá vỡ cán cân thương mại hoặc ổn định tài chính.

Tuy nhiên, trong khi ESF thực sự được thành lập để "ổn định tỷ giá hối đoái đồng đô la", sự can thiệp của nó vào thị trường tỷ giá hối đoái gần như rất hạn chế kể từ năm 1995 và nó đã không can thiệp kể từ tháng 3 năm 2011. Tại sao? Đầu tiên, như chúng ta đã thấy, các hoạt động ngoại hối không còn cần thiết kể từ khi đồng đô la Mỹ thả nổi vào tháng 3 năm 1973 - một thực tế đã được xác nhận chính thức (mặc dù hơi muộn màng) trong luật được thông qua năm 1976, trong đó luật này đã loại bỏ các điều khoản khỏi Vàng. Đạo luật Dự trữ liên quan đến việc ổn định giá trị của đồng đô la Mỹ và thay vào đó đã thay đổi vai trò của ESF trong việc thực hiện "các hoạt động cần thiết để tuân thủ các nghĩa vụ của Hoa Kỳ với Quỹ Tiền tệ Quốc tế".

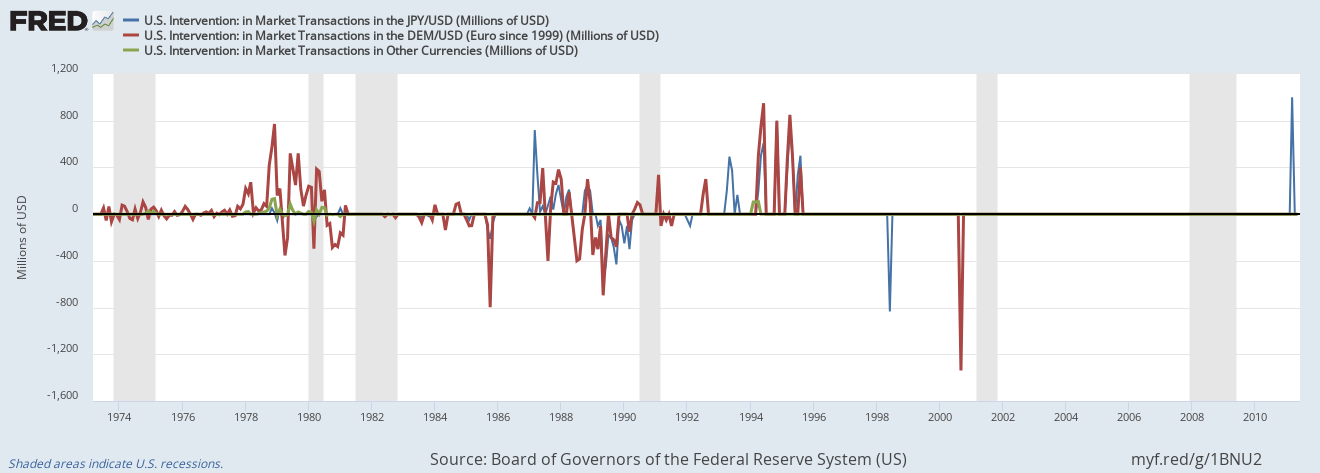

Mặc dù biểu đồ FRED dưới đây cho thấy rằng từ cuối những năm 1970 đến giữa những năm 1990, ESF thường xuyên sử dụng nhiệm vụ mới, mơ hồ hơn của mình để can thiệp vào thị trường ngoại hối, nhưng sau năm 1980, sự can thiệp của nó chủ yếu nhằm mục đích làm suy yếu đồng đô la hơn là củng cố nó. Tuy nhiên, câu hỏi đặt ra là liệu những biện pháp can thiệp này có tác động lâu dài đến tỷ giá đồng đô la hay không, vì quy mô can thiệp quá nhỏ so với quy mô thị trường, và ngay cả sự can thiệp quy mô lớn cũng chỉ xảy ra nếu Cục dự trữ liên bang Hoa Kỳ cho phép Bộ Tài chính thực hiện các biện pháp can thiệp. mục tiêu tỷ giá hối đoái để chi phối chính sách tiền tệ tổng thể nhằm tạo ra những tác động lâu dài.

Can thiệp thị trường ngoại hối Mỹ: 1973-2011

Cục dự trữ liên bang Hoa Kỳ không có sự thỏa hiệp nào như vậy. Thay vào đó, quyết tâm chống lạm phát của Cục dự trữ liên bang Hoa Kỳ vào những năm 1980 đã loại trừ bất kỳ hình thức thỏa hiệp nào. Vì vậy, đến những năm 1990, sự can thiệp tỷ giá của chính phủ Mỹ chủ yếu mang tính "trên tinh thần hợp tác", chẳng hạn như việc Mỹ can thiệp để thực hiện các cam kết trong Hiệp định Plaza 1985 và 1987 và Hiệp định Louvre, chứ không theo đuổi bất kỳ sự trao đổi nào của chính quyền Mỹ. mục tiêu tỷ lệ.

Kể từ giữa những năm 1990, ngay cả những sự can thiệp mang tính “hợp tác” này cũng trở nên hiếm hoi : Hoa Kỳ đã can thiệp để hỗ trợ đồng yên năm 1998, đồng euro năm 2000 và đồng yên năm 2011 để ổn định nền kinh tế Nhật Bản sau trận động đất và sóng thần. Nhưng không có sự can thiệp nào nữa. Vào năm 2013, Hoa Kỳ đã tham gia thỏa thuận G7 để cam kết các chính sách tài chính và tiền tệ của mình hướng tới các mục tiêu chính sách trong nước thay vì mục tiêu tỷ giá hối đoái, và sự thay đổi trong lập trường này giờ đây dường như ít có khả năng xảy ra hơn bao giờ hết. Không phục vụ được bất kỳ mục đích chiến lược nào, dự trữ ngoại hối hiện tại của Hoa Kỳ chủ yếu là tài sản còn sót lại từ những lần can thiệp trong quá khứ.

Tuy nhiên, đúng như dự đoán, những diễn biến này không dẫn đến “cái chết” hoàn toàn của ESF. Trước khi từ bỏ nỗ lực tác động đến tỷ giá hối đoái của đồng đô la với các loại tiền tệ chính khác, Bộ Tài chính đã tìm ra một cách sử dụng khác của nó, đó là giúp đỡ các nước kém phát triển hơn, đặc biệt là các nước ở Mỹ Latinh.

Hiến pháp của ESF, nhiệm vụ mơ hồ hậu Bretton Woods và khả năng “kiếm tiền” từ SDR và dự trữ ngoại hối (tức là tạm thời chuyển đổi chúng sang đô la Mỹ trong thời gian ngắn) cho phép ESF hoạt động mà không cần sự chấp thuận của quốc hội. các khoản vay khẩn cấp có thời hạn. Đến những năm 1990, việc cho vay như vậy đã trở thành nhiệm vụ chính của ESF. Bởi vì ESF thường cho vay bằng cách “trao đổi” đô la Mỹ và ngoại tệ, nên chúng đáp ứng được định nghĩa về hoạt động ngoại hối. Nhưng ổn định tỷ giá hối đoái không phải là mục đích chính của những khoản vay này, và trong nhiều trường hợp hoàn toàn không phải là mục đích.

Không có gì đáng ngạc nhiên khi Quốc hội có quan điểm tiêu cực về việc Bộ Tài chính sử dụng ESF như một nguồn viện trợ nước ngoài "cửa sau". Năm 1995, Bill Clinton sử dụng ESF để cung cấp gói viện trợ trị giá 20 tỷ USD cho Mexico. Sau đó, Quốc hội đã cố gắng nhưng không làm giảm đáng kể khả năng chuyển đổi ngoại tệ sang đô la Mỹ của ESF.

Như vậy, mặc dù Quỹ Bình ổn tỷ giá không ổn định tỷ giá nhưng vẫn duy trì được khả năng tài trợ. Bằng cách này, địa vị của đồng đô la và uy tín quốc tế của Hoa Kỳ gần như không bị ảnh hưởng, mặc dù Hoa Kỳ chưa tích lũy một cách có hệ thống dự trữ ngoại hối lượng lớn cho mình.

di sản vàng

Nếu chính phủ Mỹ không cần ngoại hối thì liệu họ cũng cần vàng? Quan điểm Viện Chính sách Bitcoin , ngoài việc “ lịch sử là một phần quan trọng trong chiến lược tài chính toàn cầu của Hoa Kỳ, hỗ trợ niềm tin vào đồng đô la Mỹ và đóng vai trò là hàng rào chống lại lạm phát hoặc khủng hoảng tiền tệ”, dự trữ vàng của Hoa Kỳ còn đóng vai trò là “tài sản tài chính của biện pháp cuối cùng có thể nhanh chóng được chuyển đổi thành tiền tệ trong những trường hợp khắc nghiệt sẽ cung cấp cho Hoa Kỳ một nguồn thanh khoản đáng tin cậy lịch sử trong trường hợp có những thách thức tài chính hoặc địa chính trị nghiêm trọng làm gián đoạn trật tự tiền tệ toàn cầu.” Cuối cùng, dự trữ vàng cũng cho phép các chính phủ “tác động khéo léo đến thị trường kim loại quý, đảm bảo sự ổn định về giá trong thời kỳ bất ổn tiền tệ hoặc địa chính trị”.

Rõ ràng có những lập luận phản đối những tuyên bố này về lợi ích của dự trữ vàng của Hoa Kỳ. Về vấn đề hỗ trợ đồng đô la: "Lịch sử" đã đóng một vai trò quan trọng ở đây: kể từ khi đồng đô la được tách khỏi vàng vào năm 1971, giá trị của đồng đô la không còn phụ thuộc vào dự trữ vàng của Kho bạc. (Giá trị của một loại tiền tệ fiat thả nổi tự do, như giá trị của Bitcoin, được xác định bởi cung và lượng cung ứng thực tế đối với nó trên thị trường, chứ không phải bởi tài sản thuộc sở hữu của người tạo ra nó). Về thanh khoản của vàng: Không có gì “có tính thanh khoản” hơn chính đồng đô la, vì Mỹ có thể tạo ra đô la mà không cần dựa vào vàng. Về việc hỗ trợ thị trường kim loại quý: Tại thời điểm này, dự trữ vàng có tác động. Nhưng câu hỏi đặt ra là, tại sao chính phủ lại hỗ trợ thị trường vàng, ngoài việc cho phép các nhà khai thác vàng và nhà đầu tư thu lợi nhuận từ chi phí của người khác?

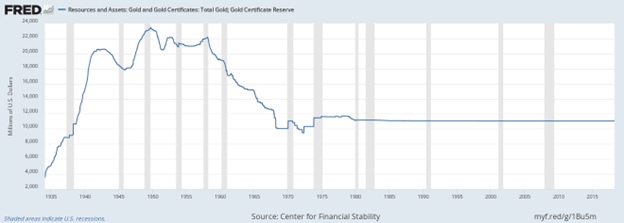

Dự trữ vàng hiện tại của Bộ Ngân khố Hoa Kỳ, không phải được cố tình mua lại vì mục đích chiến lược nào đó, mà là tàn dư của sự mất giá của đồng đô la vào tháng 1 năm 1934, khi Hoa Kỳ được cho rằng thiên đường duy nhất cho vàng. Như biểu đồ FRED dưới đây cho thấy, lượng dự trữ vàng của Mỹ đã tăng hơn sáu lần kể từ khi Đạo luật Dự trữ Vàng được thông qua cho đến những năm 1950 – một cách thụ động, nếu không muốn nói là khiến các quan chức phải hối tiếc – Đạt đỉnh điểm là hơn 20.000 tấn. Vào những năm 1950, đặc biệt là sau khi hệ thống Bretton Woods có hiệu lực vào năm 1958, dòng dự trữ vàng đã đảo ngược.

Khi Nixon đóng cửa chuyển đổi vàng vào tháng 8 năm 1971, trữ lượng vàng của Mỹ chưa tới 8.700 tấn. Sau đó, số lượng của nó thay đổi rất ít, mặc dù không có công dụng rõ ràng. Tuy nhiên, không có luật nào ngăn cản Bộ Tài chính bán vàng của mình miễn là nó hoàn trả giá trị danh nghĩa tương ứng của chứng chỉ vàng do Cục dự trữ liên bang Hoa Kỳ nắm giữ. Trên thực tế, Bộ Tài chính đã bán khoảng 491 tấn vàng vào cuối những năm 1970 để tận dụng giá vàng kỷ lục vào thời điểm đó. Tuy nhiên, khi có Đề án bán thêm vàng vào tháng 6 năm 2011 để đối phó với cuộc khủng hoảng trần nợ năm đó, Cục dự trữ liên bang Hoa Kỳ đã công khai phản đối kế hoạch này, cho rằng rằng nó không chỉ có thể phá vỡ thị trường vàng mà còn ảnh hưởng đến "thị trường tài chính rộng lớn hơn". Những cân nhắc tương tự dường như đã ngăn cản chính phủ Mỹ bán vàng.

Dự trữ vàng của Hoa Kỳ, 1934-2018

Ai cần một tài sản dự trữ không cần thiết khác?

Mặc dù chính phủ Hoa Kỳ phản đối việc giảm dự trữ vàng nhưng họ chưa bao giờ xem xét khả năng tăng chúng. Xét cho cùng, nếu 8.133 tấn vàng hiện được cất giữ ở Fort Knox và những nơi khác chỉ là tàn tích của chế độ bản vị vàng và thời Bretton Woods, thì việc đề xuất Hoa Kỳ mua thêm vàng cũng giống như đề xuất rằng con người nên có đuôi vì họ có xương cụt. .

Vậy dự trữ Bitcoin chiến lược thì sao? Nếu không có lý do gì để trữ lượng vàng khổng lồ của chính phủ Hoa Kỳ tồn tại chỉ vì quán tính, thì họ không có lý do gì để mua Bitcoin. (Lý lẽ “tốt lần”cho rằng thêm Bitcoin vào tài sản của một người có thể làm giảm rủi ro liên quan đến dự trữ vàng – lỗ hổng trong lập luận này là Bitcoin không phải là một công cụ phòng ngừa rủi ro vàng đặc biệt tốt.) Nói cách khác, lý do duy nhất là để "tác động đến thị trường thông qua những cách không mấy khéo léo", đặc biệt là bằng cách đẩy giá Bitcoin tăng.

Và – hãy thành thật mà nói – trong khi một số người đam mê Bitcoin có thể chân thành tin rằng dự trữ Bitcoin chiến lược sẽ tăng cường sức mạnh của đồng đô la Mỹ, thì nhiều người khác lại ủng hộ cách tiếp cận này và không quan tâm đến tương lai của đồng đô la Mỹ vì họ kỳ vọng nó sẽ tạo ra chúng giàu có hơn mà không quan tâm đến chi phí do người khác gánh chịu.