Thị trường

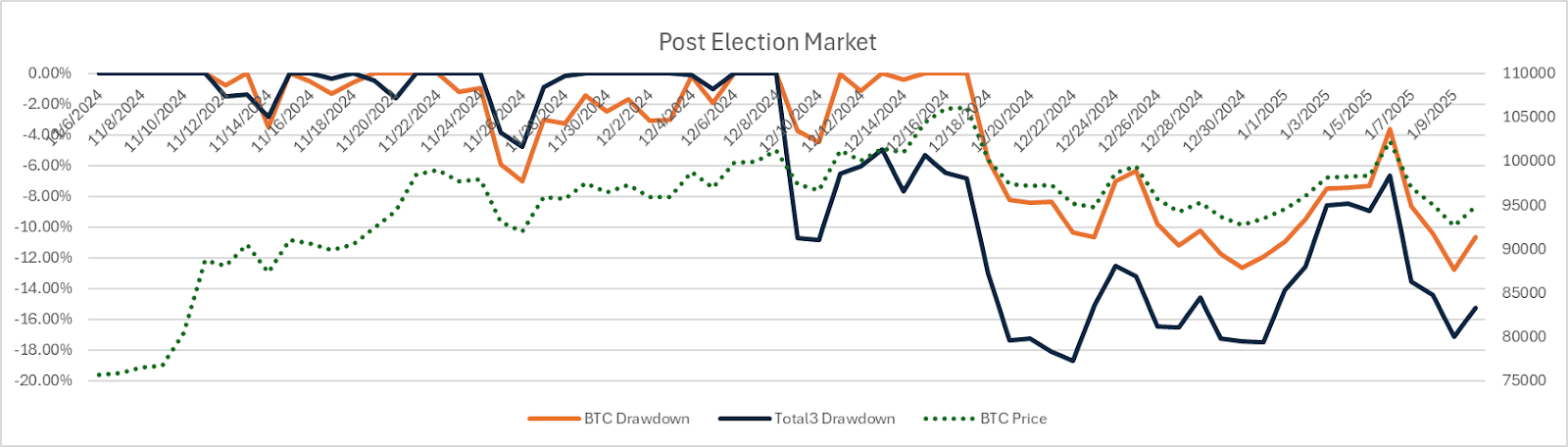

Thị trường đã bán ra một lần nữa sau khi phục hồi ngắn trong tuần đầu tiên của tháng Một. Báo cáo việc làm tháng 12 mạnh mẽ bất ngờ đã làm giảm bớt hy vọng về một đợt cắt giảm lãi suất trong thời gian ngắn, và thị trường Bit đã từ bỏ phần lớn những đợt phục hồi trong năm mới.

Thị trường TradFi cũng không được tốt hơn. SPY đã gần như xóa sạch tất cả những lợi nhuận sau cuộc bầu cử, trong khi IWM của các công ty vừa và nhỏ đã giảm xuống dưới mức trước cuộc bầu cử. Đáng chú ý, Bit lợi suất trái phiếu kho bạc 10 năm đã vượt qua mức kháng cự trước đó khoảng 4,6%, tiến gần hơn đến mức 5% được ghi nhận vào giữa năm 2007, trước những đợt bơm thanh khoản ngoại lệ để đối phó với Cuộc khủng hoảng tài chính toàn cầu. Đồng Đô la cũng đang tăng mạnh, với Chỉ số DXY tiến gần đến mức 110 - mức mà nó chạm vào vào mùa hè năm 2022, sau khi Cục Dự trữ Liên bang bắt đầu chu kỳ tăng lãi suất mạnh mẽ sau Covid. Đà tăng mạnh của đồng Đô la này đang gây thêm áp lực lên các tài sản rủi ro.

Từ nay đến lễ nhậm chức, chúng ta sẽ phải đối mặt với một lịch trình vĩ mô nặng nề bao gồm:

Bản in CPI và PPI tháng 12 (14-15/1): Lạm phát thấp hơn có thể không tăng cơ hội cắt giảm lãi suất, do nền kinh tế mạnh mẽ, nhưng lạm phát cao hơn có thể càng trì hoãn bất kỳ đợt cắt giảm lãi suất nào.

Vi phạm trần nợ (giữa tháng 1): Ở mức chi tiêu hiện tại, trần nợ dự kiến sẽ được đạt vào giữa tháng 1. Điều này sẽ kích hoạt việc rút tiền từ Tài khoản Tổng quỹ Kho bạc để tài trợ cho các hoạt động liên bang, có thể cung cấp tạm thời cứu trợ thanh khoản.

Phiên điều trần xác nhận của Scott Bessett (16/1) và lễ nhậm chức của Trump (20/1): Các chi tiết chính về chính sách của chính quyền mới sẽ được tiết lộ khi nó tiếp quản.

Cuộc họp FOMC (29/1): Thị trường đang gán xác suất ~94% cho việc không cắt giảm lãi suất. Chúng tôi kỳ vọng Cục Dự trữ Liên bang sẽ vẫn thận trọng, do sự chuyển giao sang một chính quyền mới.

Mặc dù Bit lợi suất 10 năm tăng mạnh và các tài sản rủi ro bán ra, biến động ngụ ý ở cả BTC và cổ phiếu vẫn ở mức thấp. DVOL của BTC đang ở mức 57, thấp hơn nhiều so với đỉnh Q1 2024 là 83, trong khi VIX vẫn dưới 20. Các nhà đầu tư đang đặt hy vọng đáng kể vào các chính sách thân doanh nghiệp của chính quyền Trump để tái khởi động một thị trường Bull.

Nhìn lại, khi Trump bắt đầu nhiệm kỳ đầu tiên vào năm 2017, đồng Đô la đã suy yếu sau một năm tăng mạnh, một phần do sự ưa thích một đồng Đô la yếu hơn của Trump. Tương tự, vào năm 2024, sức mạnh của đồng Đô la được củng cố bởi nền kinh tế Mỹ tương đối mạnh mẽ so với các nước khác và kỳ vọng về chính sách tiền tệ thắt chặt hơn. Tuy nhiên, môi trường hiện tại khác biệt đáng kể: chúng ta đối mặt với áp lực lạm phát gia tăng do các rủi ro địa chính trị và quá trình phi toàn cầu hóa, cũng như nhiều hạn chế hơn đối với chi tiêu dựa trên nợ vào năm 2024 so với năm 2017, sau các khoản kích thích Covid-era khổng lồ. Tuy nhiên, vẫn có sự lạc quan thận trọng rằng chính quyền mới có thể kiềm chế lạm phát đồng thời hỗ trợ tăng trưởng dài hạn.

Ngoài ra, được dự đoán rộng rãi rằng chính phủ Trung Quốc sẽ tăng cường chi tiêu kích thích vào năm 2025 để đáp ứng các chính sách của Trump. Điều này tạo ra tiền đề cho các động thái lý thuyết trò chơi tiềm năng giữa Mỹ và Trung Quốc vào năm 2025. Trong kịch bản tốt nhất, cả hai quốc gia có thể đạt được thỏa thuận và sử dụng hiệu quả các khoản kích thích để đạt được các mục tiêu tăng trưởng và lạm phát tương ứng. Trong kịch bản xấu nhất, một cuộc suy thoái toàn cầu có thể buộc phải tiêm thêm thanh khoản.

Chúng tôi kỳ vọng thị trường Bit sẽ thể hiện sự nhạy cảm gia tăng với các điều kiện thanh khoản toàn cầu. Trong ngắn hạn, việc rút tiền khỏi Tài khoản Tổng quỹ Kho bạc và chắc chắn về các chính sách của chính quyền mới có thể cải thiện triển vọng thanh khoản của thị trường. Tuy nhiên, vẫn còn nhiều bất định về lâu dài.

Cập nhật DeFi

Khu vực Tác nhân AI đã trải qua một đợt điều chỉnh lớn trong tuần này, với 6 trong số 10 token hàng đầu theo Vốn hóa thị trường giảm hơn 30%. Mặc dù bán tháo, hai nền tảng tác nhân AI hàng đầu - Virtual và ai16z - đều mang lại mức sinh lời trên 35 lần kể từ TGE tương ứng của họ.

Nguồn: Cookie.fun

Sự thành công của một nền tảng tác nhân AI phụ thuộc rất nhiều vào hiệu suất của các tác nhân được phát hành trên nó. Các nền tảng hiện tại thường cung cấp một hoặc nhiều trong số các dịch vụ sau để hỗ trợ các tác nhân của họ:

Một Launchpad để Tạo Token (ví dụ: Virtuals, Vvaifu): Tương tự như các nền tảng như pump.fun, những launchpad này đơn giản hóa quá trình tạo token và cung cấp thanh khoản cho các tác nhân.

Một Khung hoặc "Hệ điều hành" để Tạo Tác nhân (ví dụ: Virtuals, ARC, ai16z): Những cái này cung cấp các công cụ phát triển, bao gồm các mô hình và tiện ích cơ bản, để tạo điều kiện cho việc phát triển tác nhân AI.

Một Cơ chế Tài trợ cho Các Tác nhân Được Chọn (ví dụ: ai16z): nền tảng có thể đầu tư vào các tác nhân được xây dựng trên nó, tương tự như một DAO đầu tư.

Công cụ để Phối hợp và Giao tiếp giữa các Tác nhân (ví dụ: Swarm, Virtuals): Những công cụ này cho phép các tác nhân hợp tác trong các nhiệm vụ khác nhau.

Theo dữ liệu từ cookie.fun, hiện đang theo dõi 24 dự án cơ sở hạ tầng tác nhân AI, nhưng chỉ có hai nền tảng vượt quá Vốn hóa thị trường 1 tỷ Đô la. Khi đánh giá các mức định giá nền tảng so với tổng Vốn hóa thị trường của các tác nhân được tạo ra trên chúng, hai nền tảng hàng đầ