Tác giả:Doug O'Laughlin

Biên dịch: TechFlow

Xin lỗi vì đã biến mất một thời gian. Tôi vừa hoàn thành việc chuyển đến New York, đồng thời cũng đang đối mặt với một số vấn đề sức khỏe. Một điều tôi muốn chia sẻ với mọi người là: tôi sẽ nghỉ ngơi một tuần bắt đầu từ ngày 27 tháng 3 để hồi phục sau ca phẫu thuật ngoại trú. Nhưng bây giờ hãy cùng tôi đi vào chủ đề chính.

Thị trường đang nhanh chóng điều chỉnh giá cả dựa trên sự suy thoái kinh tế sắp xảy ra, một phần là do chính sách của chính phủ Trump và áp lực lớn lên Đô la Mỹ. Tôi sẽ đưa ra một bản tóm tắt thư giãn về kinh tế vĩ mô và thảo luận về ngành bán dẫn cũng như các lĩnh vực mà tôi quan tâm. Hãy bắt đầu từ góc nhìn vĩ mô, sau đó chúng ta sẽ đi sâu vào từng vấn đề.

Suy thoái kinh tế "do con người gây ra" và Lợi suất trái phiếu chính phủ 10 năm

Các bình luận gần đây cho thấy, thay vì tập trung vào mức độ của thị trường cổ phiếu, chính phủ hiện đang quan tâm nhiều hơn đến Lợi suất trái phiếu chính phủ 10 năm - điều này khác với chiến lược trước đây (như so-called "Trump protection"). Trong một cuộc phỏng vấn trên Fox News, thuật ngữ "giai đoạn chuyển tiếp" đã được nhắc đến nhiều lần, cho thấy sự quan tâm của chính phủ đã chuyển từ hiệu suất của thị trường cổ phiếu sang tín hiệu từ thị trường trái phiếu.

Chỉ số chính để đo lường điều này là Lợi suất trái phiếu chính phủ 10 năm. Lợi suất trái phiếu chính phủ 10 năm là lãi suất mà chính phủ Mỹ phải trả khi vay tiền, và giảm lãi suất then chốt này có thể cải thiện khả năng chi trả nhà ở hoặc mua xe của người tiêu dùng. Tuy nhiên, "điều chỉnh" Lợi suất trái phiếu 10 năm không trực tiếp như điều chỉnh lãi suất. Điều chỉnh lãi suất chủ yếu do Cục Dự trữ Liên bang (FED) quyết định đối với lãi suất giao dịch qua đêm giữa các ngân hàng, trong khi giá của trái phiếu chính phủ 10 năm được xác định bởi thị trường thông qua việc đấu giá cho các nhà đầu tư sẵn sàng mua trái phiếu chính phủ.

Vấn đề là: Lợi suất trái phiếu chính phủ 10 năm không phải là một khoa học chính xác. Không ai thực sự biết Lợi suất trái phiếu 10 năm sẽ biến động như thế nào, giá của nó được xác định bởi giao dịch và được cho là phản ánh lạm phát và tăng trưởng GDP thực của quốc gia phát hành trái phiếu.

Điều này đặt ra thách thức. Các mức thuế có thể gây ra áp lực lạm phát trong ngắn hạn, và nếu Lợi suất trái phiếu 10 năm giảm xuống 3% (như một số người như Bessent dự đoán), điều này có thể phản ánh việc điều chỉnh giảm kỳ vọng tăng trưởng thực. Trong trường hợp này, thị trường có thể coi suy thoái kinh tế là một sự điều chỉnh cần thiết.

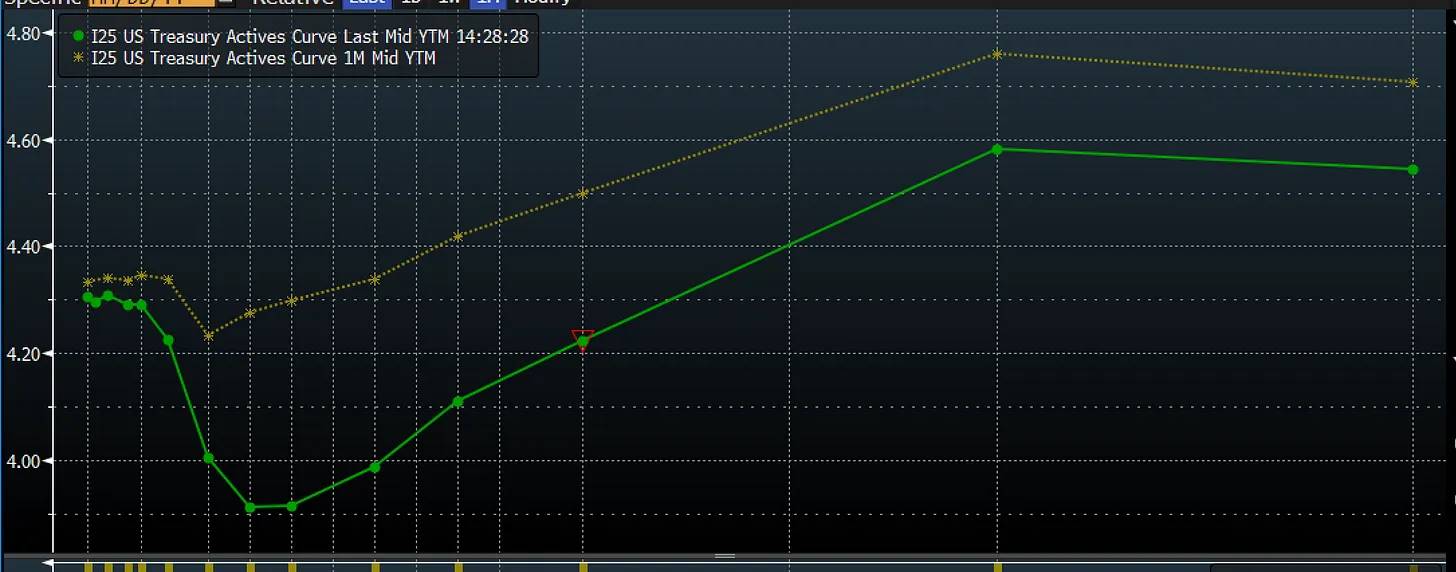

Hiện tại, thị trường đang dự báo như vậy. Đây là đường cong lợi suất một tháng trước và hiện tại. Cụ thể, phần ngắn hạn của đường cong bắt đầu giảm. Điều này có nghĩa là thị trường đang nhanh chóng định giá các lãi suất ngắn hạn thấp hơn và lãi suất Quỹ Liên bang thấp hơn. Trong trường hợp này, điều này có thể không phải là do lạm phát giảm, mà là do suy yếu kinh tế và thị trường cho rằng Cục Dự trữ Liên bang không giảm lãi suất nhanh đủ.

Nguồn: Bloomberg

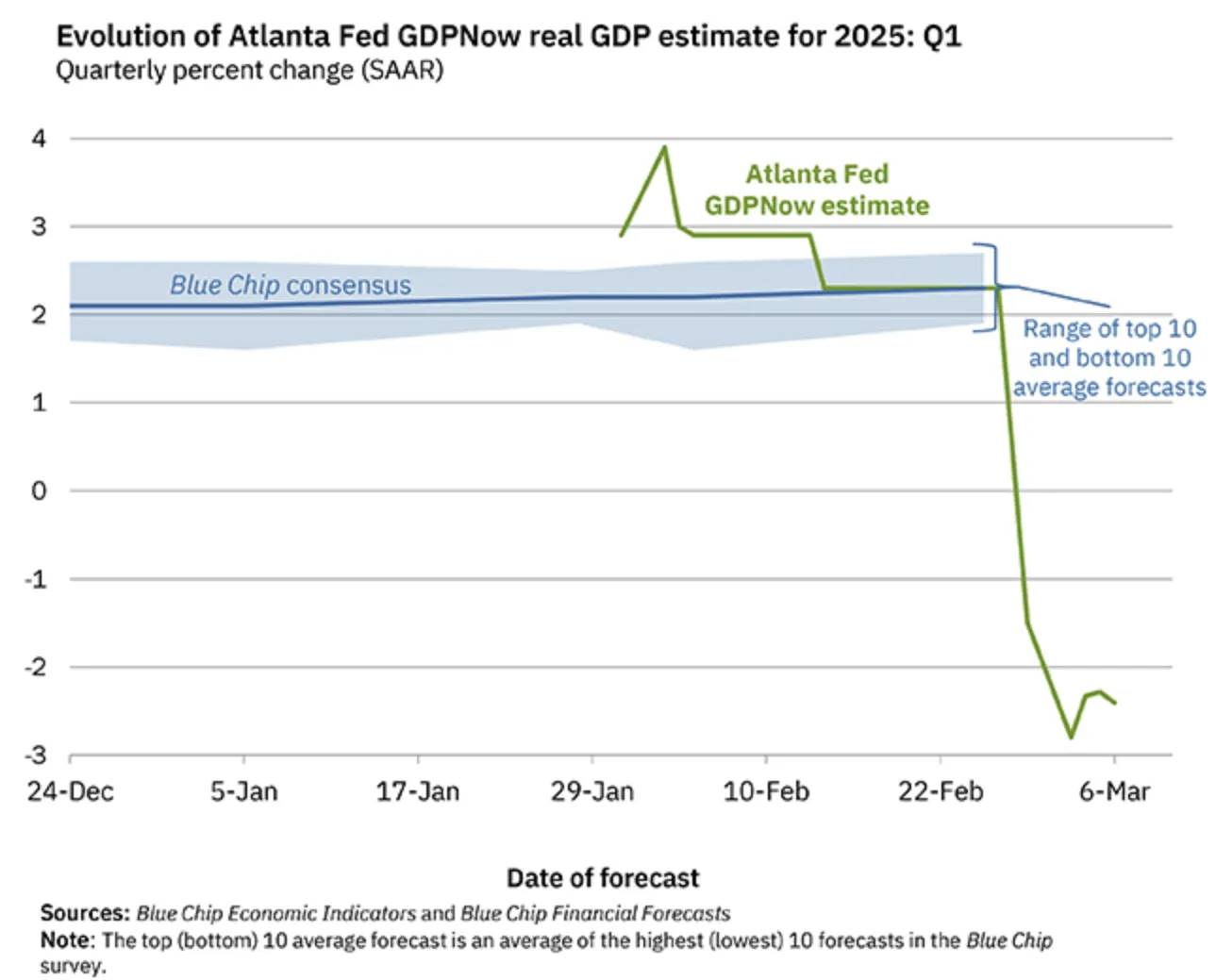

Chúng ta đang trải qua tất cả những điều này trong thời gian thực. GDPNow (một công cụ dự báo kinh tế thời gian thực) hiện dự báo nền kinh tế sẽ co lại đáng kể trong quý I, với lý do kỹ thuật, nhưng xu hướng chung vẫn đang yếu đi.

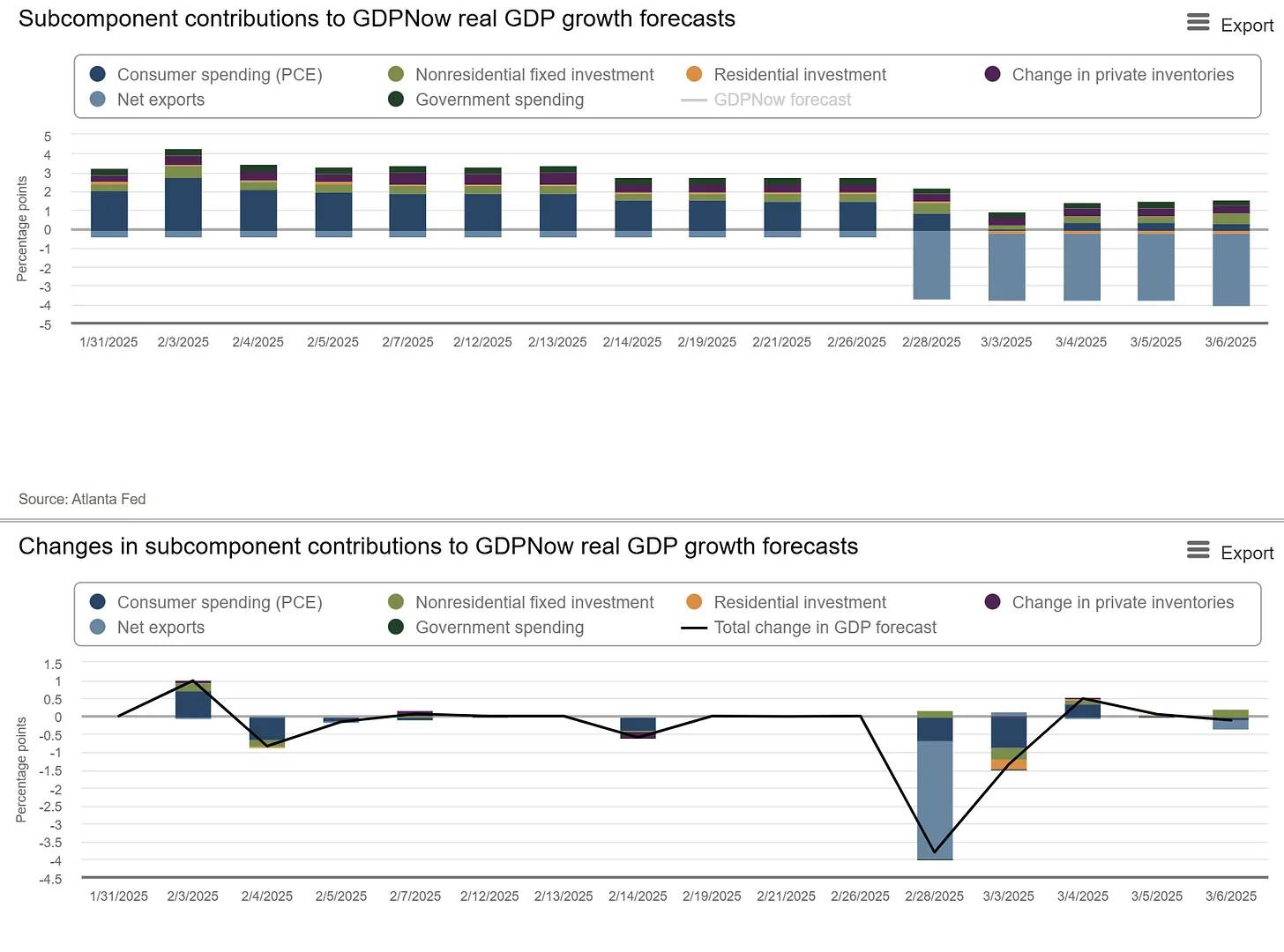

Một yếu tố quan trọng là ảnh hưởng của nhập khẩu ròng đến tính toán GDP. Nhập khẩu ròng được trừ khỏi tính toán GDP, một phần là do phản ứng trước các mức thuế. Nhưng bên dưới bề mặt này, nền kinh tế đang suy yếu toàn diện. Biểu đồ trên cho thấy xu hướng thay đổi của các đóng góp tăng trưởng và ước tính của chúng. Nhập khẩu đã kéo lùi rất nhiều, nhưng quan trọng hơn, tốc độ thay đổi của hầu hết các loại khác cũng đang xấu đi.

Nguồn: GDPNow

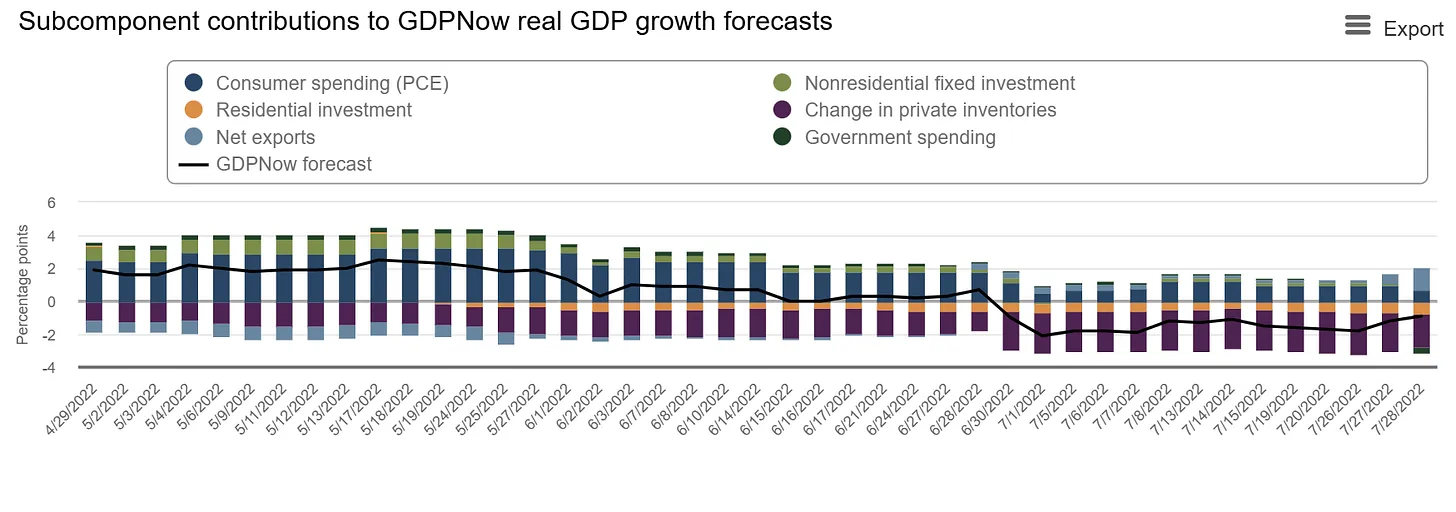

Biểu đồ thứ hai càng cho thấy sự suy yếu của nhập khẩu, đồng thời đầu tư nhà ở, chi tiêu chính phủ (dự kiến) và chi tiêu tiêu dùng cũng đang suy yếu. Tương tự như giai đoạn suy thoái kinh tế vào quý II năm 2022, tốc độ thay đổi đang xấu đi nhanh chóng. Dưới đây là biểu đồ về các đóng góp tăng trưởng vào năm 2022, khi nền kinh tế bị ảnh hưởng bởi việc giảm mạnh hàng tồn kho.

Tình trạng này sau đó đã nhanh chóng đảo ngược khi hàng tồn kho trở lại bình thường. Vậy liệu tác động trước của các mức thuế này có thể phục hồi nhanh chóng như điều chỉnh hàng tồn kho sau đại dịch, hay sẽ dẫn đến sự suy giảm tinh thần của người tiêu dùng và doanh nghiệp?

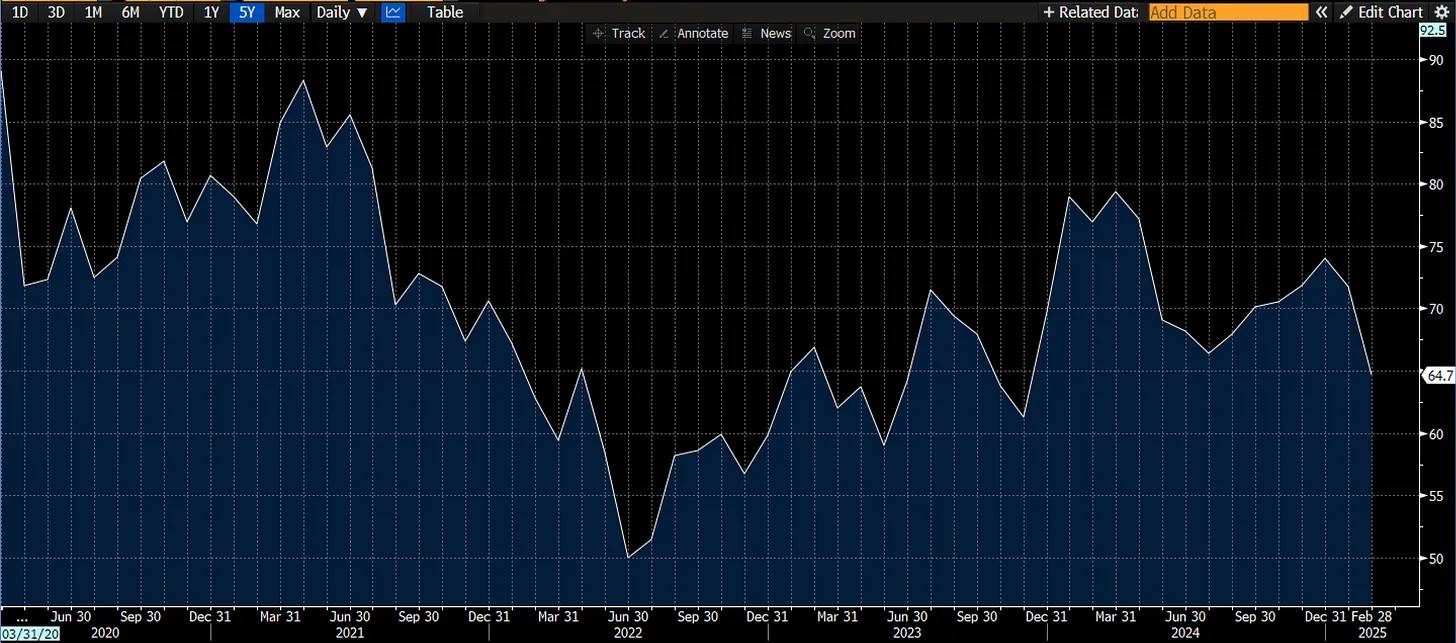

Vấn đề là, niềm tin của người tiêu dùng đang bắt đầu suy giảm, và một số chỉ số dẫn đầu như Chỉ số Niềm tin Người tiêu dùng và Chỉ số Kinh tế Dẫn đầu cũng bắt đầu giảm. Đáng lo ngại là sự suy giảm này đang gia tăng. Hầu hết các chỉ số kinh tế và dữ liệu tiêu dùng dường như đều chỉ ra sự suy yếu và không chắc chắn tiếp theo.

Đường cong lợi suất cho thấy dấu hiệu của sự suy yếu kinh tế cùng với sự gia tăng nhập khẩu, sự suy giảm niềm tin của người tiêu dùng và khả năng xảy ra suy thoái kỹ thuật. Kỳ vọng về suy thoái kinh tế sẽ có tác động phản hồi, vì nhìn thấy sự suy yếu kinh tế sẽ thúc đẩy mọi người tăng cường tiết kiệm. Trump hiện đang sử dụng thuật ngữ "giai đoạn chuyển tiếp", nhưng trong thị trường, thuật ngữ này thường không phải là một dấu hiệu tốt.

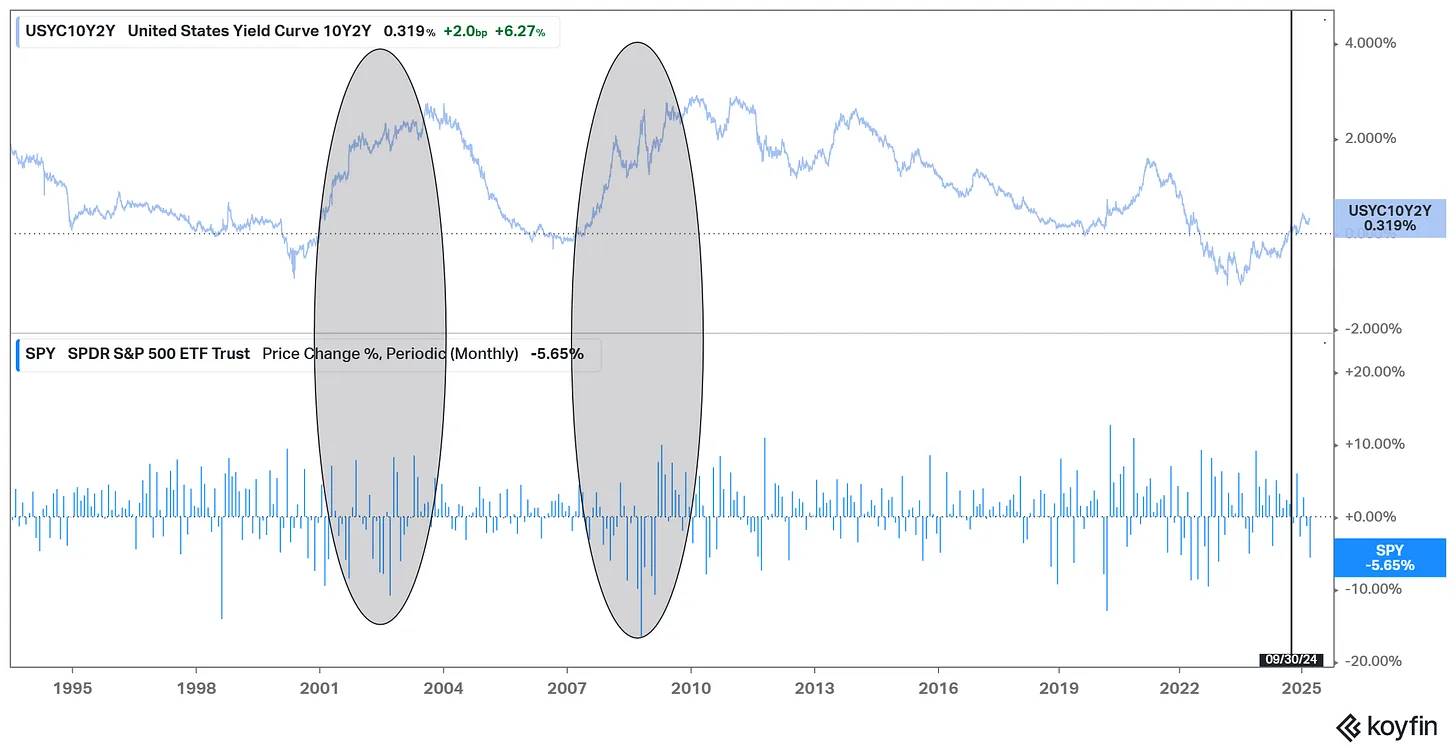

Thời điểm rất nhạy cảm. Đường cong lợi suất vừa mới phục hồi, và điều này gần như luôn là sự khởi đầu của sự đau đớn. Khi đường cong trở nên dốc, sự điều chỉnh hồi hoặc suy thoái bắt đầu. Nói cách khác, đường cong lợi suất đảo ngược thường báo hiệu suy thoái kinh tế; và khi đường cong lợi suất phục hồi, suy thoái và tác động đến thị trường cổ phiếu bắt đầu. Chúng ta hiện đang chứng kiến đường cong lợi suất đảo ngược vào cuối tháng 9 năm ngoái.

Nguồn: Koyfin

Chúng ta hiện đang trải qua sự đau đớn. Một yếu tố then chốt khác là các mức thuế và sự không chắc chắn, vì trong kinh tế học, sự không chắc chắn gần như là đồng nghĩa với biến động. Khi chúng ta không thể chắc chắn liệu mức thuế sẽ là 10%, 20% hay 25%, việc ra quyết định trở nên khó khăn hơn. Tuy nhiên, một chủ đề áp đảo là thương mại.

Thâm hụt thương mại và dòng chảy tài sản

Mỹ có thâm hụt thương mại lớn trong thời gian dài, có nghĩa là nhập khẩu nhiều hơn xuất khẩu. Tuy nhiên, những đô la này không biến mất vào hư không; chúng được chuyển sang các thực thể nước ngoài như thanh toán cho hàng hóa và dịch vụ. Các khoản ngoại hối này thường được chuyển trở lại thị trường tài chính Mỹ thông qua các khoản đầu tư. Theo cách này, thâm hụt thương mại đi kèm với dòng vốn đổ vào, cung cấp tài trợ để mua tài sản Mỹ.

Đây tạo ra một động lực tự nhiên để sử dụng các đô la tích lũy từ thâm hụt thương mại để mua tài sản Mỹ. Có

Nguồn: Hướng dẫn thị trường của JPMorgan Chase

Một yếu tố không chắc chắn khác là "Phương Tây" không còn thống nhất như trước. Đối tác xuyên Đại Tây Dương đang bị Financial Times đặt câu hỏi. Việc đặt tài sản vào các thị trường tài chính của các đồng minh là một chuyện, nhưng nếu họ không còn là đồng minh mạnh mẽ nữa thì hoàn toàn khác. Khi Hoa Kỳ rút lui và thực hiện các biện pháp thuế quan có tính chất đối đáp giống như Đạo luật Smoot-Hawley (thực chất là các biện pháp thuế quan một chiều, cuối cùng dẫn đến cuộc chiến thuế quan song phương với Canada), thật khó nói liệu mối quan hệ đồng minh của họ có vẫn vững chắc hay không.

Sự phân chia thương mại chính là sự phân chia của liên minh. Và khi tình trạng này tiếp tục, tài sản sẽ bị rút ra. Một chính phủ Hoa Kỳ trả đũa có thể đẩy thương mại châu Âu sang Trung Quốc, nền kinh tế sản xuất lớn nhất toàn cầu. Trật tự thế giới cũ đang đối mặt với rủi ro, và đặt tất cả các token vào "giỏ" Hoa Kỳ dường như không còn là một chiến lược khôn ngoan nữa. Vậy tài sản sẽ chảy về đâu? Cho đến nay, châu Âu dường như là người hưởng lợi lớn nhất.

Sự đảo ngược vai trò của Mỹ và châu Âu

Một mô hình châm biếm là Hoa Kỳ và Liên minh châu Âu đang kỳ lạ hoán đổi vai trò. Được thúc đẩy bởi các thông báo về đầu tư lớn vào trí tuệ nhân tạo và các kế hoạch chi tiêu quốc phòng tiềm năng mới, châu Âu đang làm một điều mà trước đây đã bị bỏ qua - chi tiêu thâm hụt.

Trong khi đó, có thể nói rằng, tăng thuế để tăng thu nhập, đồng thời cắt giảm chi phí đáng kể, chính là định nghĩa của chính sách thắt chặt. Đây chính là chiến lược mà châu Âu đã áp dụng sau khủng hoảng tài chính, và bây giờ vai trò đang đảo ngược. Hồ sơ của chính sách thắt chặt rất tệ, trong khi chi tiêu thâm hụt đã tạo ra vị thế dẫn đầu kinh tế và sự khác biệt của Hoa Kỳ sau khủng hoảng tài chính.

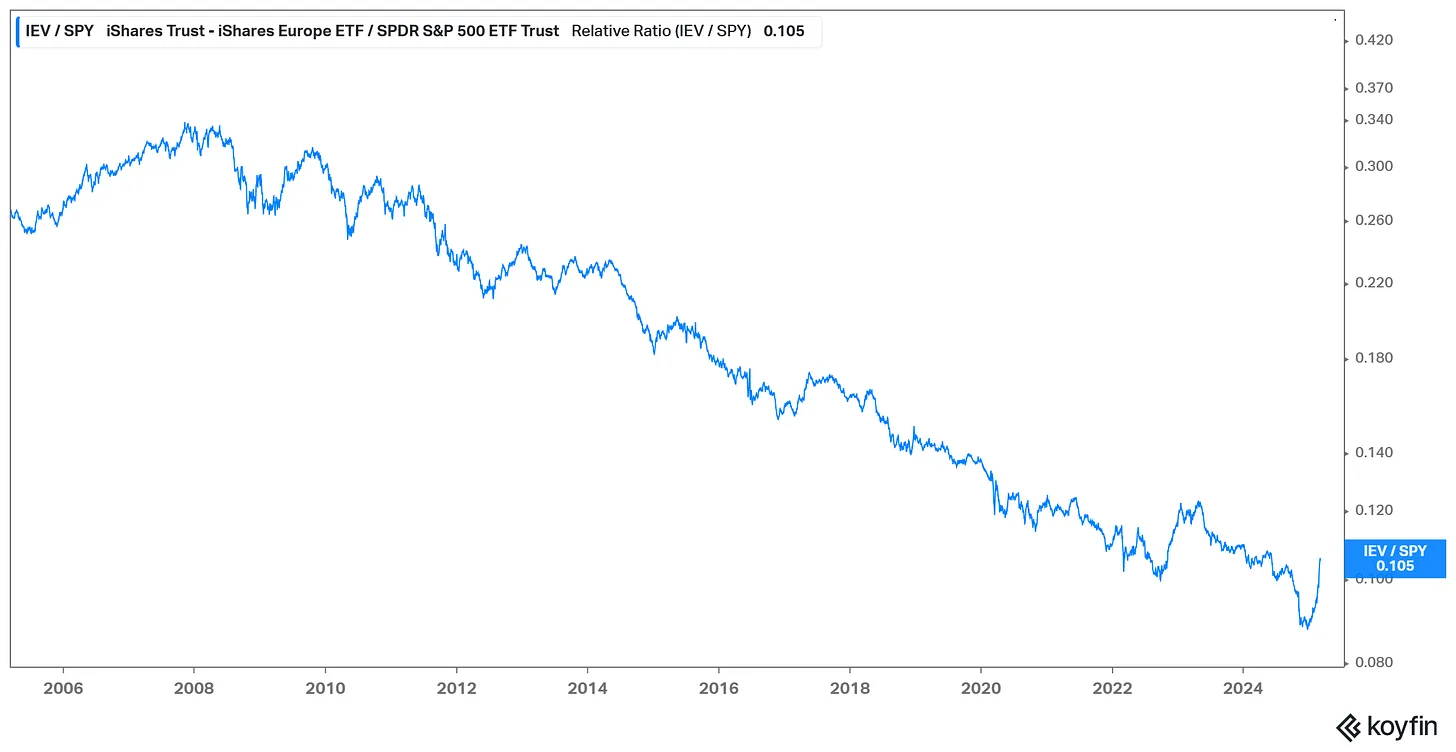

Điều này có thể một phần giải thích tại sại tài sản bắt đầu chảy ra, sự phân chia lớn nhất của tài sản phát triển ở các nước đang chảy về châu Âu. Những dòng vốn khổng lồ đổ vào Hoa Kỳ trước đây đang bắt đầu đảo ngược, trước tiên là chảy vào các tài sản thanh khoản lớn hoặc các thị trường có ngôn ngữ tương tự ở châu Âu trong ngắn hạn. Một cách để thể hiện xu hướng này là tỷ lệ giữa IEV (ETF châu Âu) và S&P 500 ETF. Vào năm 2025, xu hướng biểu hiện tốt hơn của Hoa Kỳ bị phá vỡ và xu hướng dòng vốn chảy về châu Âu trở nên rõ ràng.

Đây sẽ là một xu hướng dài hạn, vì rất nhiều giao dịch ngoại lệ của Hoa Kỳ đang sụp đổ. Một yếu tố khác thúc đẩy xu hướng này là giá tài sản Hoa Kỳ giảm nhanh trong khi các khu vực khác của thế giới tương đối tốt hơn.

Nhưng thành thật mà nói - đây là một bài viết về bán dẫn, chứ không phải về kinh tế vĩ mô. Hầu hết các động thái được đề cập ở đây cơ bản là quan điểm kinh tế vĩ mô nhất quán và đang được định giá nhanh chóng trên thị trường. Thực tế là, những thay đổi đáng kể trong thị trường cần thời gian và đang nhanh chóng tiến đến kết quả cuối cùng. Đây có thể là một quá trình gay gắt.

Động thái thị trường và bán dẫn

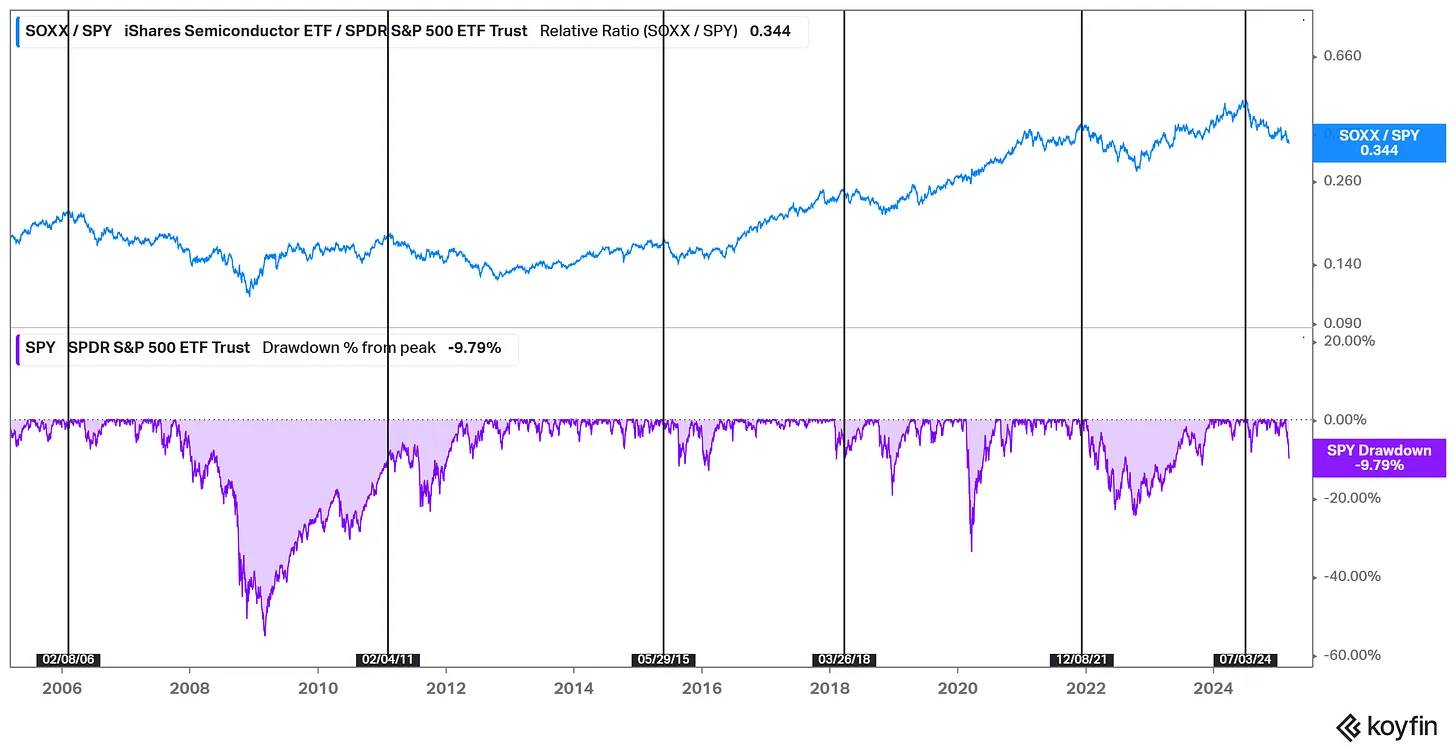

Cuối cùng, hãy quay lại với ngành công nghiệp bán dẫn mà tôi yêu thích. Tôi muốn đưa ra một số quan sát. Trước tiên, tình trạng đỉnh điểm của thị trường rất có thể gợi nhớ đến các trường hợp giảm điểm chung của thị trường. Có một câu tục ngữ cổ xưa nói rằng ngành bán dẫn dẫn dắt thị trường, và theo kinh nghiệm của tôi, câu nói này đúng.

Biểu đồ bên dưới cho thấy, khi nhóm bán dẫn ngừng biểu hiện mạnh hơn tương đối, thị trường thường có một đợt điều chỉnh đáng kể trong vài tháng tiếp theo.

Tuy nhiên, ngành bán dẫn là chu kỳ. Chúng ta đã trải qua một đợt giảm, và nếu S&P 500 giảm 10%, thì ngành bán dẫn thường sẽ giảm 20%, thậm chí 40% cũng là khả năng. Thị trường đang nói với chúng ta rằng tình hình kinh tế không tốt, đây là một chỉ báo tiên phong phản ánh sự thay đổi trong đơn đặt hàng và tăng trưởng doanh thu trong tương lai của các công ty bán dẫn.

Bây giờ câu hỏi là, đợt giảm này sẽ lớn đến mức nào? Chúng ta vừa thấy con số giảm 10%, điều này phù hợp với lịch sử. Các đợt giảm thường cần nhiều thời gian hơn và thường gay gắt hơn. Xét đến việc lo ngại tăng trưởng vào năm 2022 đủ để khiến thị trường giảm 20%, tôi tin rằng đợt giảm lần này cũng có thể kết thúc trong khoảng này, chưa kể lo ngại tăng trưởng lần này còn nghiêm trọng hơn nhiều so với năm 2022.

Điều này có thể dẫn đến suy thoái? Đây là một câu hỏi vượt quá khả năng dự đoán của tôi. Nhưng rõ ràng hiện nay có một số yếu tố kinh tế khiến người ta cảm thấy không chắc chắn, chẳng hạn như những trở ngại thương mại và dòng vốn có thể chảy ra khỏi Hoa Kỳ. Ít nhất, chúng ta đang ở trong một giai đoạn chuyển đổi của một hệ thống hoặc môi trường. Giai đoạn điều chỉnh này có thể chỉ là một đợt điều chỉnh thị trường và suy thoái kinh tế.