Tác giả: Scof, ChainCatcher

Gần đây, Strategy (trước đây gọi là MicroStrategy) đã chính thức nộp hồ sơ lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, dự kiến phát hành tối đa 21 Bit ưu đãi cổ phần vĩnh viễn Loại A với lãi suất 8%. Động thái này đã thu hút sự quan tâm của thị trường, vì nó không chỉ liên quan đến việc huy động vốn quy mô lớn, mà còn có thể ảnh hưởng sâu rộng đến chiến lược mua Bit của Strategy.

Theo tài liệu chính thức, những cổ phiếu ưu đãi này có mệnh giá 100 Bit Mỹ, lãi suất hàng năm là 8%, trả cổ tức hàng quý, có thể thanh toán bằng tiền mặt, cổ phiếu phổ thông hoặc kết hợp cả hai. Ngoài ra, cổ phiếu ưu đãi có thể được chuyển đổi thành cổ phiếu phổ thông theo tỷ lệ 10:1, tức 10 cổ phiếu ưu đãi có thể chuyển đổi thành 1 cổ phiếu phổ thông.

Đợt phát hành cổ phiếu ưu đãi này sẽ áp dụng mô hình "chương trình phát hành thị trường", nghĩa là công ty có thể trực tiếp bán cổ phiếu ưu đãi trên thị trường, tương tự như phát hành cổ phiếu phổ thông thông qua ATM. Điều này có nghĩa là Strategy hiện đã sở hữu cả kênh tài trợ ATM cho cổ phiếu phổ thông và cổ phiếu ưu đãi.

Vậy thì đợt phát hành cổ phiếu ưu đãi này khác gì so với trước đây? Liệu phương thức tài trợ sáng tạo này có thể mang lại những biến số mới cho thị trường Bit không? Bài viết sẽ giải mã vấn đề này một cách sâu sắc.

Sự thay đổi trong phương thức tài trợ của Strategy

Trước khi phân tích phương thức tài trợ mới nhất của Strategy, hãy cùng điểm lại cách thức mua Bit của họ trong quá khứ.

Ở giai đoạn đầu, với tư cách là một công ty phần mềm, Strategy đã sử dụng tiền mặt nhàn rỗi trên sổ sách để mua Bit. Trong giai đoạn này, họ đã thực hiện 3 khoản đầu tư ban đầu mua 40.700 Bit.

Khi công ty đầu tư nhiều hơn vào Bit, họ bắt đầu sử dụng trái phiếu chuyển đổi ưu đãi (trái phiếu chuyển đổi) để huy động vốn. Trái phiếu chuyển đổi cho phép nhà đầu tư chuyển đổi trái phiếu thành cổ phiếu của công ty trong điều kiện nhất định, vừa cung cấp bảo vệ rủi ro xuống (có thể thu hồi gốc và lãi khi đáo hạn), vừa mang lại tiềm năng lợi nhuận khi giá cổ phiếu tăng. Thông qua phương thức này, họ đã mua 119.481 Bit.

Ngoài trái phiếu chuyển đổi, Strategy cũng từng phát hành trái phiếu ưu đãi có bảo đảm, đây là một công cụ nợ có tài sản đảm bảo, rủi ro thấp hơn trái phiếu chuyển đổi, nhưng mô hình sinh lời cũng cố định hơn. Sử dụng phương thức này, công ty đã mua 13.005 Bit.

Khi giá cổ phiếu MSTR tăng lên, từ năm 2021 trở đi, công ty đã nhiều hơn sử dụng phương thức phát hành cổ phiếu theo giá thị trường (ATM) để huy động vốn. ATM là một phương thức tài trợ phổ biến tại Mỹ, cho phép các công ty niêm yết phát hành cổ phiếu mới trực tiếp trên thị trường công khai với giá thị trường hiện tại để huy động vốn.

Và vào ngày 20 tháng 2 năm nay, Strategy đã phát hành 2 Bit trái phiếu chuyển đổi ưu đãi, phương thức tài trợ này yêu cầu quy trình thẩm định phức tạp hơn và mất nhiều thời gian hơn so với trước đây, vì vậy thị trường lúc đó dự đoán tốc độ mua Bit của Strategy sẽ chậm lại.

Tuy nhiên, việc nộp hồ sơ xin phát hành 21 Bit cổ phiếu ưu đãi vĩnh viễn này lại khiến thị trường kỳ vọng Strategy sẽ quay lại với "mua, mua, mua" Bit.

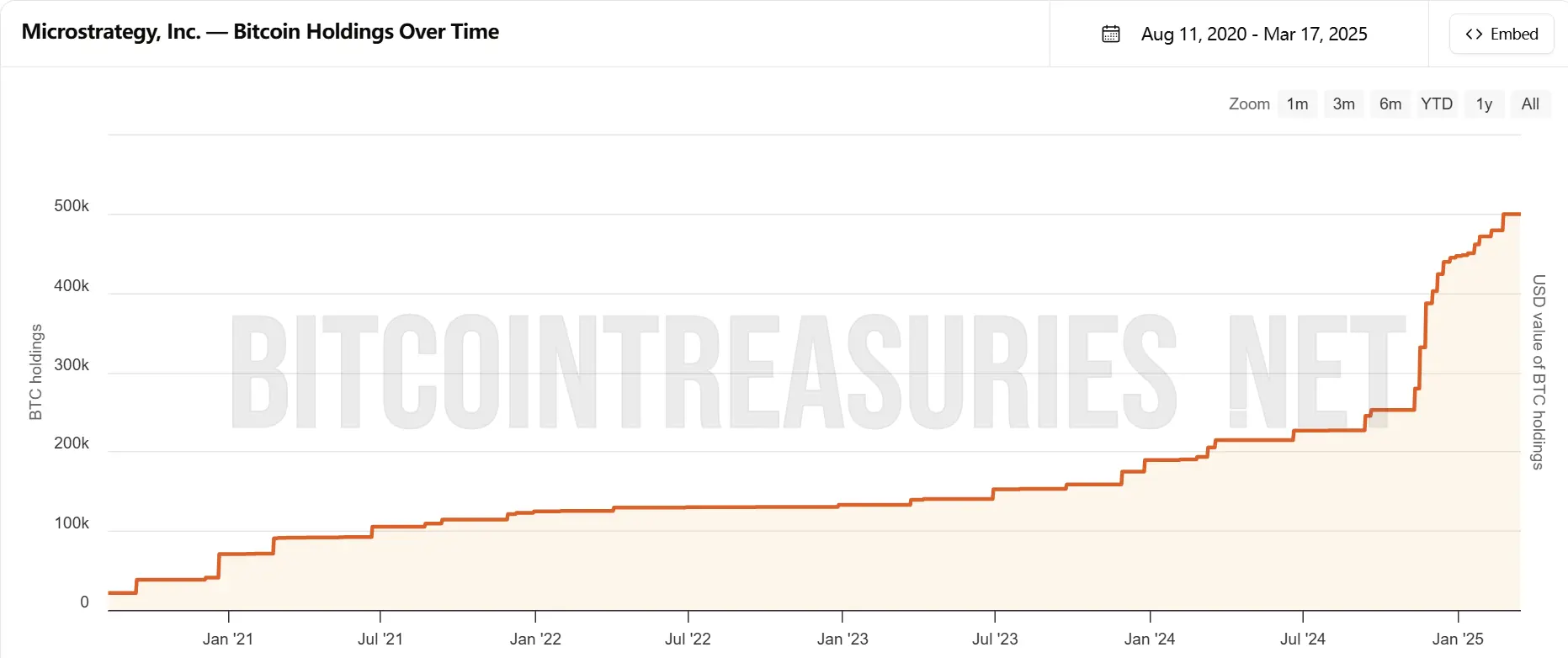

Số lượng Bit mà Strategy nắm giữ. Nguồn: bitcointreasuries.net

Cổ phiếu ưu đãi khác gì?

So với các phương thức tài trợ trước đây, cổ phiếu ưu đãi vĩnh viễn mà Strategy đang xin phát hành có sự khác biệt rõ ràng về cấu trúc. Trước đây, công ty chủ yếu dựa vào nợ vay và phát hành cổ phiếu để huy động vốn, nhưng lần này, việc phát hành cổ phiếu ưu đãi đã tìm được một sự cân bằng mới giữa tài trợ bằng cổ phần truyền thống và tài trợ bằng nợ.

Sự khác biệt lớn nhất giữa cổ phiếu ưu đãi và cổ phiếu phổ thông là, nó không hoàn toàn phụ thuộc vào kết quả kinh doanh của công ty, cũng không có ngày đáo hạn cố định và yêu cầu hoàn trả gốc. Nó giống như một công cụ tài chính "ở giữa" hai loại này, người nắm giữ có thể định kỳ nhận được cổ tức cố định, đồng thời có thể chuyển đổi thành cổ phiếu phổ thông trong điều kiện nhất định.

Đối với Strategy, điều này có nghĩa là họ có thể tiếp tục huy động vốn thông qua phát hành cổ phiếu ưu đãi mà không phải chịu áp lực trả nợ đến hạn như khi phát hành nợ truyền thống. So với việc phát hành trái phiếu chuyển đổi và trái phiếu ưu đãi có bảo đảm trước đây, phương thức tài trợ này mang lại sự linh hoạt lớn hơn và giảm gánh nặng tài chính ngắn hạn.

Tất nhiên, mô hình này cũng không phải không có giá. Lãi suất hàng năm của cổ phiếu ưu đãi được đặt ở mức 8%, cao hơn nhiều so với mức 0%-0,75% của trái phiếu chuyển đổi và 6,125% của trái phiếu ưu đãi có bảo đảm mà Strategy đã phát hành trước đây. Câu hỏi then chốt mà thị trường quan tâm là, công ty sẽ thanh toán khoản chi phí cổ tức không nhỏ này bằng cách nào.

Các nhà phân tích dự đoán, Strategy có thể sử dụng phát hành cổ phiếu phổ thông thông qua ATM để bù đắp khoản thiếu hụt vốn, thậm chí trực tiếp dùng cổ phiếu mới phát hành để trả cổ tức. Mô hình này tuy giúp công ty huy động vốn nhanh chóng, nhưng cũng có thể dẫn đến vấn đề pha loãng quyền lợi của cổ đông phổ thông.

Đây có phải là thời điểm tốt để đặt cược?

Nếu cổ phiếu ưu đãi vĩnh viễn của Strategy được phê duyệt, điều này sẽ mang lại động lực mới cho thị trường Bit.

Nói một cách đơn giản, loại cổ phiếu ưu đãi này giống như công ty đã tìm ra một cách linh hoạt và bền vững hơn để huy động vốn, và số tiền này cuối cùng sẽ được dùng để mua Bit.

So với việc phát hành trái phiếu hoặc bán cổ phiếu trực tiếp để huy động vốn trước đây, cổ phiếu ưu đãi vĩnh viễn không có ngày đáo hạn cố định, công ty có thể liên tục sử dụng nó để huy động vốn mà không cần phải trả nợ định kỳ như trái phiếu. Đồng thời, do đợt phát hành cổ phiếu ưu đãi này áp dụng mô hình tương tự như phát hành cổ phiếu phổ thông thông qua ATM, Strategy có thể bán cổ phiếu ưu đãi bất cứ lúc nào tùy theo tình hình thị trường để huy động vốn, không cần chờ đợi phê duyệt hay tìm nhà đầu tư cụ thể như khi phát hành trái phiếu.

Điều này có nghĩa là, tốc độ mua Bit của Strategy trong tương lai có thể sẽ nhanh hơn, thậm chí có thể mua một cách ổn định hơn.

Tuy nhiên, liệu việc khởi động một phương thức tài trợ mạo hiểm như vậy có phù hợp trong bối cảnh thị trường đang ảm đạm hiện nay?

Phân tích viên cao cấp của Goldman Sachs, James Carter, cho rằng: "Kế hoạch phát hành 21 Bit cổ phiếu ưu đãi của Strategy cho thấy Saylor rất lạc quan về Bit, nhưng trong bối cảnh thị trường hiện nay đang ảm đạm, việc sử dụng đòn bẩy tài chính quá cao có thể làm gia tăng rủi ro biến động."

Còn Michael Evans, chuyên gia nghiên cứu fintech của Citigroup, lại cho rằng: "Trong bối cảnh thị trường tiền mã hóa chịu áp lực chung, lựa chọn của Strategy phản ánh sự đánh giá của họ về xu hướng trong tương lai. Nếu thị trường phục hồi, lợi nhuận có thể gây bất ngờ, nhưng hiện tại cần lưu ý dòng tiền và diễn biến tâm lý thị trường."

Do cấu trúc tài trợ bằng cổ phiếu ưu đãi vĩnh viễn phức tạp, việc xin phê duyệt của SEC có thể mất nhiều tháng. Bộ phận biên tập của ChainCatcher sẽ tiếp tục theo dõi diễn biến.