giới thiệu

Đầu tư rủi ro crypto vẫn thấp hơn mức thị trường bò trước đó. Mặc dù số tiền đầu tư trong quý này đạt mức cao mới kể từ quý 3 năm 2022, nhưng hơn 40% số tiền này đến từ khoản đầu tư duy nhất trị giá 2 tỷ đô la Mỹ vào Binance của quỹ đầu tư quốc gia MGX của UAE. Những lo ngại về kinh tế vĩ mô tiếp tục làm giảm nhu cầu rủi ro của các nhà đầu tư và thị trường crypto vẫn chia rẽ - Bitcoin hoạt động đặc biệt mạnh mẽ, trong khi Altcoin và nền tảng cơ bản trong không gian đầu tư mạo hiểm crypto vốn phổ biến trước đây lại tương đối yếu.

Ngay cả khi không tính trường hợp Binance, quy mô đầu tư chung của các công ty khởi nghiệp vẫn cao hơn mức đáy năm 2023. Giao dịch, cơ sở hạ tầng, token hóa, thanh toán và trí tuệ nhân tạo vẫn là những lĩnh vực được quan tâm đầu tư. Với việc chính phủ Hoa Kỳ mới đang thúc đẩy việc áp dụng Bitcoin, crypto và công nghệ blockchain, vị trí chủ đạo lâu đời của quốc gia này trong lĩnh vực này có thể sẽ được củng cố hơn nữa.

Dữ liệu cốt lõi

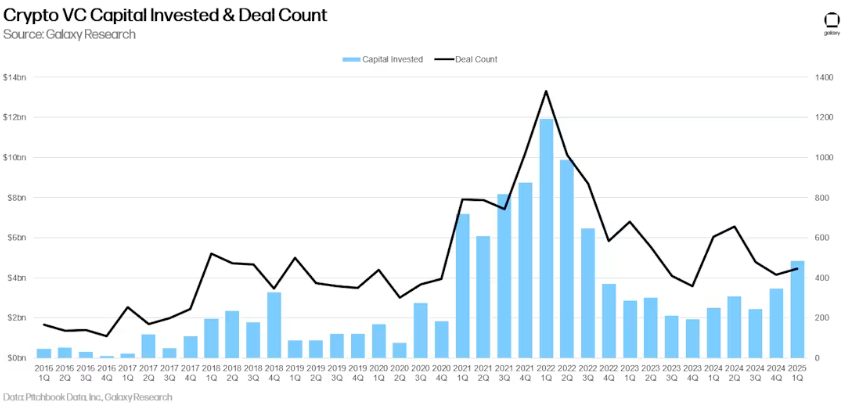

• Trong quý 1 năm 2025, tổng vốn đầu tư rủi ro vào các công ty khởi nghiệp crypto đạt 4,9 tỷ đô la ( tăng trưởng 40% theo quý) trong 446 giao dịch (tăng trưởng 7,5% theo quý)

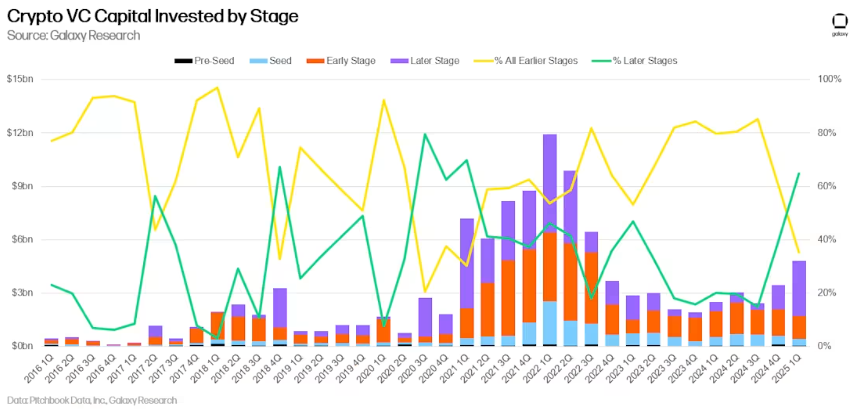

• Các dự án giai đoạn sau thu hút phần lớn nguồn tài trợ (65%), chiếm tỷ lệ các dự án giai đoạn đầu chiếm tỷ lệ 35%. Đây là lần đầu tiên kể từ quý 3 năm 2020, đầu tư giai đoạn cuối chiếm tỷ lệ vượt qua đầu tư giai đoạn đầu

• Các công ty giao dịch đứng đầu về mặt tài trợ (Binance nhận được 2 tỷ đô la tài trợ từ MGX), tiếp theo là các giao thức DeFi (763 triệu đô la) và các công ty cơ sở hạ tầng (506 triệu đô la)

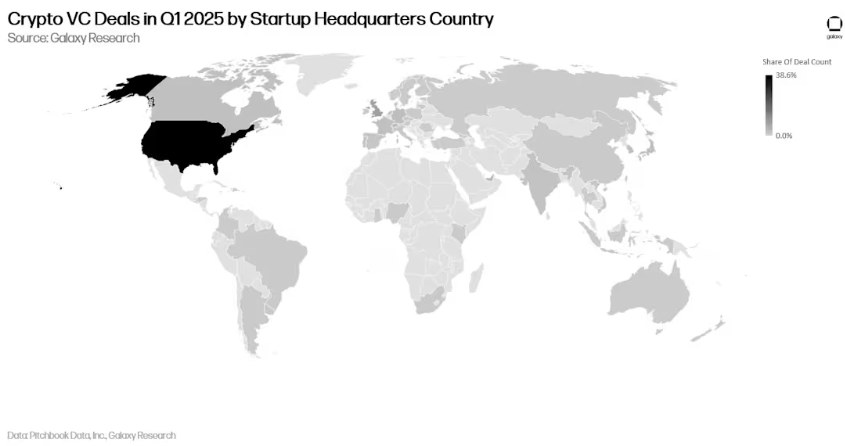

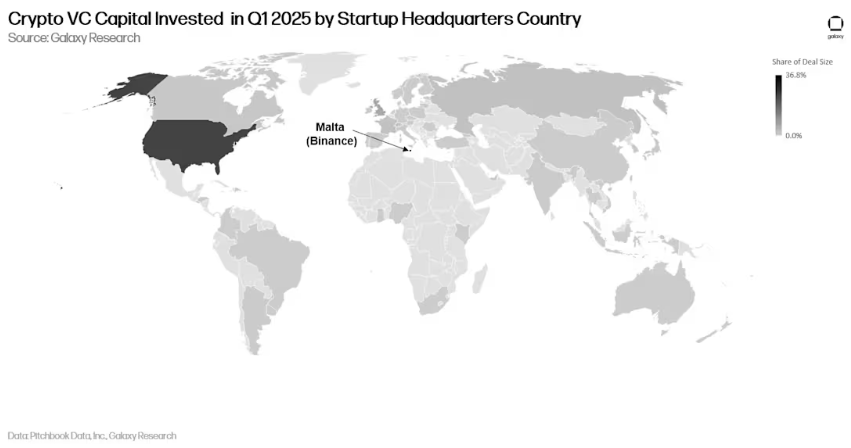

• Nhờ nguồn tài trợ Binance, các công ty có trụ sở tại Malta nhận được chiếm tỷ lệ đầu tư cao nhất (36,8%), tiếp theo là Hoa Kỳ và Hồng Kông. Về khối lượng giao dịch, Hoa Kỳ dẫn đầu với chiếm tỷ lệ 38,6%, lần Vương quốc Anh và Singapore.

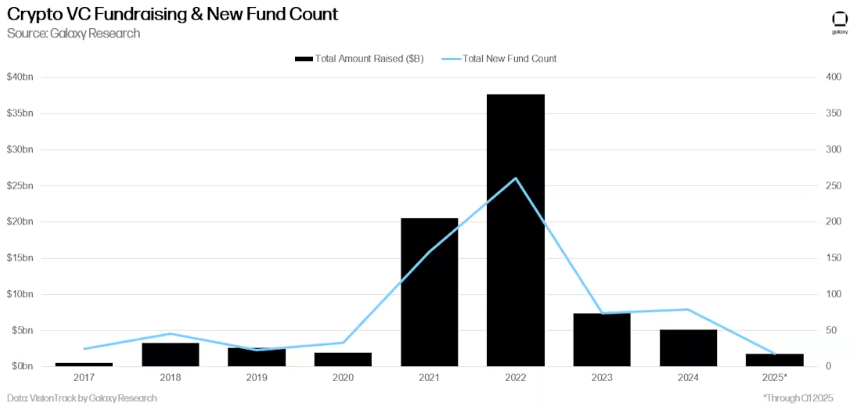

• Về mặt gây quỹ, các nhà đầu tư đã phân bổ 1,9 tỷ đô la cho 18 quỹ đầu tư rủi ro crypto mới

Vốn đầu tư mạo rủi ro

Số lượng giao dịch và số tiền đầu tư

Trong quý 1 năm 2025, các nhà đầu tư rủi ro đã đầu tư 4,8 tỷ đô la ( tăng trưởng 54% theo quý) vào các công ty khởi nghiệp tập trung vào crypto và blockchain , thông qua 446 giao dịch ( tăng trưởng 7,5% theo quý).

Mặc dù Q1 năm 2025 là quý có mức đầu tư cao nhất kể từ Q3 năm 2022, nhưng có trong đó thương vụ lớn chiếm hơn 40% tổng vốn đầu tư: MGX đã đầu tư 2 tỷ đô la vào Binance. Không tính giao dịch này, tổng đầu tư trong quý 1 năm 2025 sẽ là 2,8 tỷ đô la (giảm 20% so với quý 4 năm 2024).

Số tiền đầu tư và giá Bitcoin

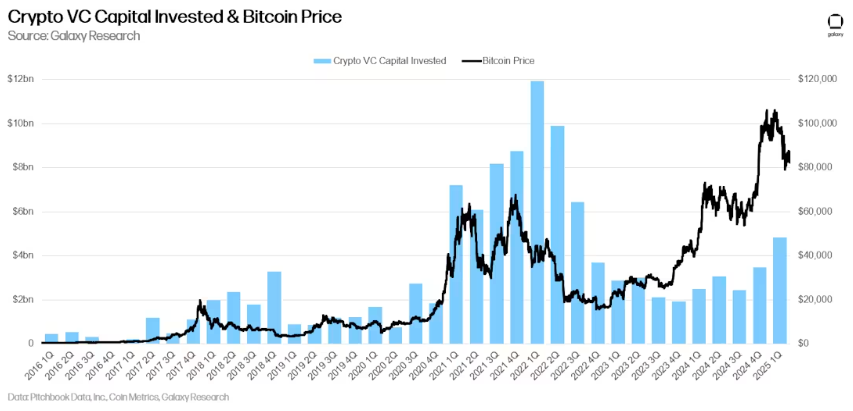

Mối tương quan theo chu kỳ giữa giá Bitcoin và số tiền đầu tư vào các công ty khởi nghiệp crypto đặc trưng trong vài năm qua đã phải vật lộn để phục hồi trong năm qua. Kể từ tháng 1 năm 2023, giá Bitcoin tăng đáng kể, trong khi hoạt động đầu tư rủi ro không tăng trưởng tương xứng. Sự khác biệt này một phần được giải thích là do các nhà phân bổ không mấy quan tâm đến vốn đầu tư rủi ro crypto (và toàn bộ lĩnh vực vốn rủi ro), cùng với diễn biến hiện tại của thị trường crypto thiên về Bitcoin và bỏ qua nhiều khái niệm hấp dẫn của năm 2021. Mặc dù sự phục hồi đầu tư trong quý 1 năm 2025 đã phần nào tái lập mối tương quan này, nhưng hơn 40% giá trị đầu tư trong quý đó liên quan đến khoản đầu tư chiến lược lớn vào Binance.

Đầu tư theo từng giai đoạn

Trong quý đầu tiên của năm 2025, 65% nguồn tài trợ được dành cho các công ty giai đoạn cuối, trong khi 35% được dành cho các công ty giai đoạn đầu. Đây là lần đầu tiên kể từ quý đầu tiên của năm 2021, đầu tư giai đoạn sau chiếm tỷ lệ quá đầu tư giai đoạn đầu. Không tính khoản đầu tư 2 tỷ đô la của MGX vào Binance, các khoản đầu tư giai đoạn đầu vẫn vị trí chủ đạo trong quý này.

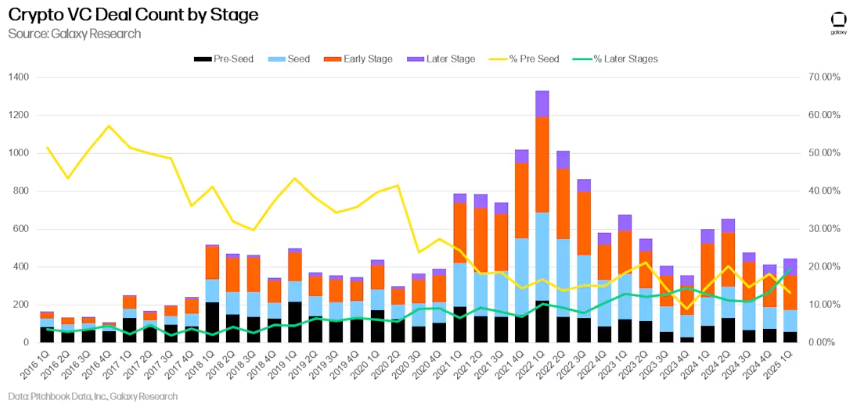

Xét về khối lượng giao dịch, chiếm tỷ lệ các giao dịch tiền Seed giảm nhẹ nhưng vẫn ở mức lành mạnh so với các chu kỳ trước. Chúng tôi đo lường hoạt động kinh doanh bằng cách theo dõi chiếm tỷ lệ các giao dịch tiền hạt giống. Trong quý đầu tiên của năm 2025, các giao dịch giai đoạn sau chiếm tỷ lệ tỷ lệ cao hơn, phản ánh mức độ trưởng thành chung của thị trường.

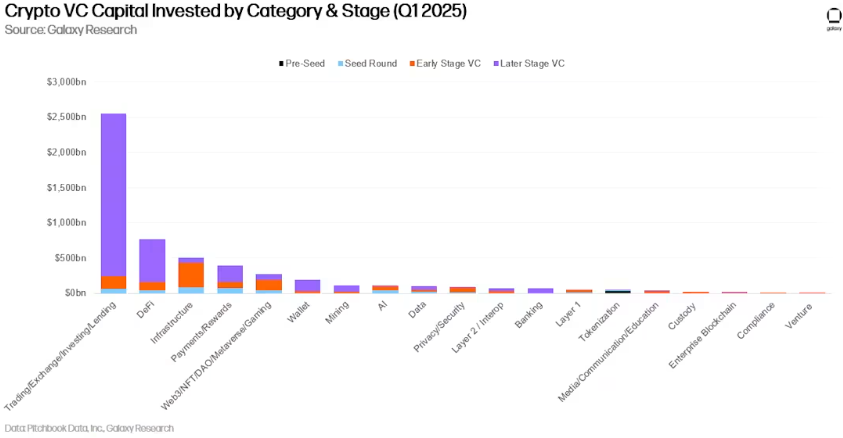

Đầu tư theo ngành

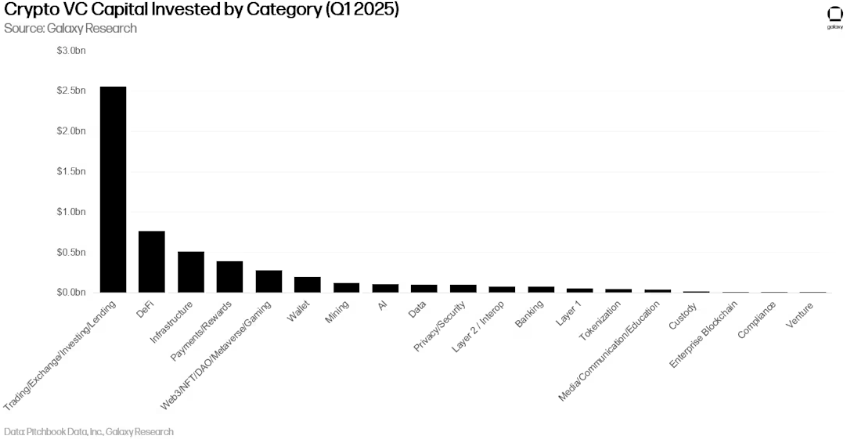

Trong danh mục của chúng tôi, Giao dịch/ Sàn giao dịch/Đầu tư/ Vay mượn đã huy động được nhiều vốn đầu tư rủi ro crypto nhất trong quý 1 năm 2025, tổng cộng là 2,55 tỷ đô la ( chiếm tỷ lệ%), chủ yếu nhờ khoản đầu tư 2 tỷ đô la của MGX vào Binance. Nếu không tính thỏa thuận này, DeFi sẽ dẫn đầu với số tiền tài trợ là 763 triệu đô la.

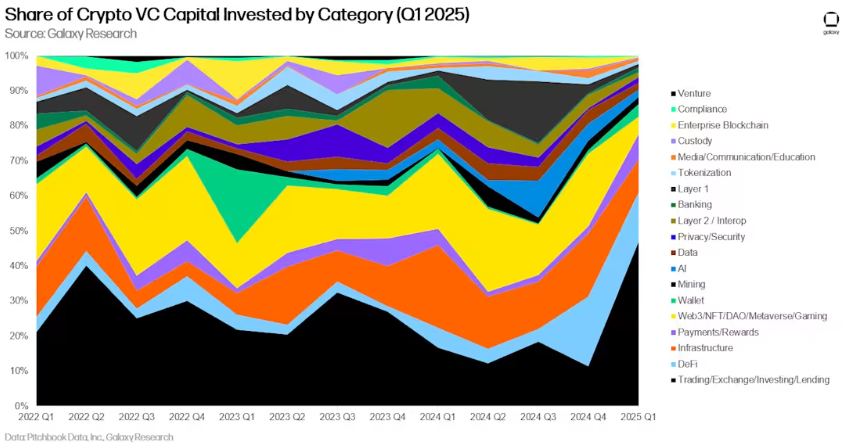

Trong hai quý vừa qua, nguồn vốn đầu tư vào các lĩnh vực DeFi và Cơ sở hạ tầng đã chiếm tỷ lệ các danh mục Trò chơi/Web3/NFT/DAO/ Metaverse/Trò chơi, hiện đã chiếm tỷ lệ xuống vị trí thứ tư xét về số tiền đầu tư.

Trong hai quý vừa qua, các lĩnh vực DeFi và Cơ sở hạ tầng đã nhận được thị phần tiền tài trợ hơn so với hạng mục Trò chơi/Web3/NFT/DAO/ Metaverse/Trò chơi, hiện đã tụt xuống vị trí thứ tư về chiếm tỷ lệ tài trợ.

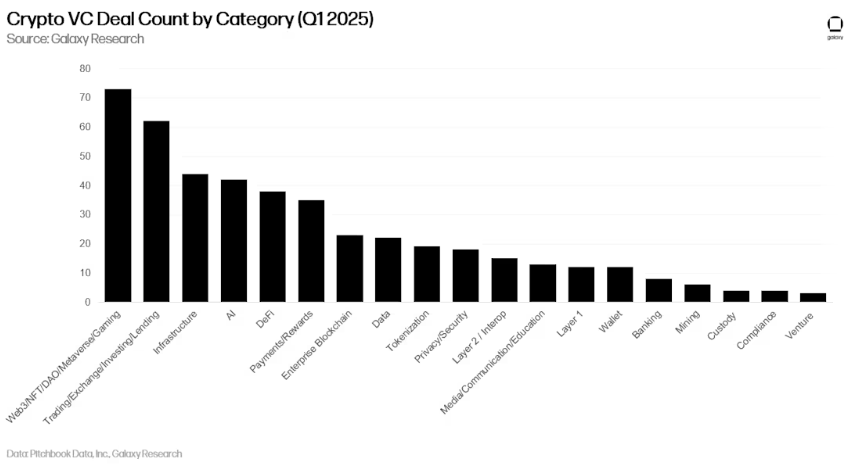

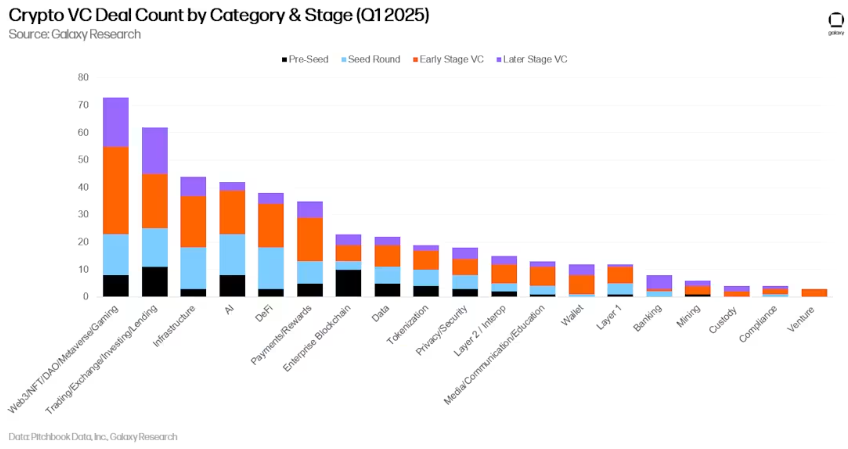

Về khối lượng giao dịch, danh mục Web3/NFT/DAO/ Metaverse/Game dẫn đầu chiếm tỷ lệ 16% (73 giao dịch). Các công ty trong lĩnh vực Giao dịch/ Sàn giao dịch/Đầu tư/ Vay mượn theo sát phía sau, hoàn tất 62 giao dịch.

Trong quý đầu tiên của năm 2025, số lượng giao dịch trong các danh mục Giao dịch, Trí tuệ nhân tạo và Thanh toán/Phần thưởng tăng trưởng, trong khi danh mục Web3 tiếp tục xu hướng giảm đã kéo dài trong nhiều quý liên tiếp.

Đầu tư theo giai đoạn và danh mục

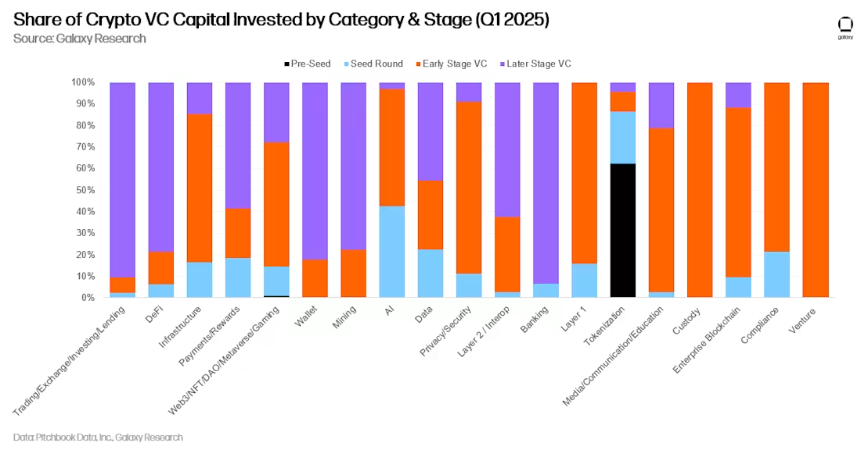

Bằng cách phân tích số tiền đầu tư và số lượng giao dịch theo từng danh mục và giai đoạn, chúng ta có thể có được bức tranh rõ ràng hơn về các loại công ty đang huy động vốn trong từng danh mục. Trong quý đầu tiên của năm 2025, phần lớn tiền trong các lĩnh vực Web3/DAO/NFT/ Metaverse, Layer 2 và Lớp 1 đã chảy vào các công ty và dự án giai đoạn đầu. Ngược lại, phần lớn nguồn vốn đầu tư rủi ro crypto vào DeFi, giao dịch/ sàn giao dịch/đầu tư/ vay mượn và khai thác đều chảy vào các công ty giai đoạn sau. Hiện tượng này là điều được mong đợi, xét đến mức độ trưởng thành tương đối của cái sau so với cái trước.

Phân tích sự phân bổ số tiền đầu tư ở các giai đoạn khác nhau trong từng danh mục có thể cho thấy mức độ trưởng thành tương đối của các cơ hội đầu tư khác nhau.

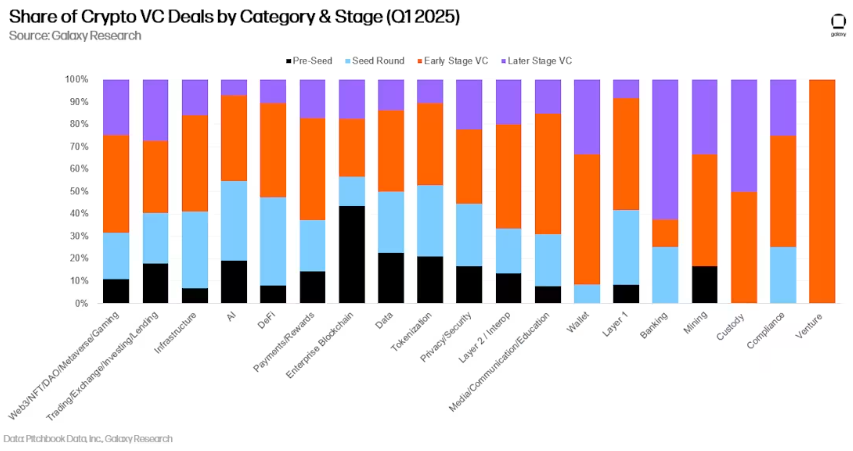

Tương tự như đầu tư rủi ro crypto trong quý 4 năm 2024, một phần đáng kể các giao dịch hoàn tất trong quý 1 năm 2025 liên quan đến các công ty giai đoạn đầu.

Bằng cách phân tích chiếm tỷ lệ giao dịch ở các giai đoạn khác nhau trong từng danh mục, chúng ta có thể hiểu rõ hơn về giai đoạn phát triển của từng danh mục có thể đầu tư.

Đầu tư theo vị trí địa lý

Trong quý đầu tiên của năm 2025, 38,6% các giao dịch liên quan đến các công ty có trụ sở chính tại Hoa Kỳ. Vương quốc Anh chiếm tỷ lệ thứ hai với 8,6%, Singapore chiếm tỷ lệ 6,4% và Các Tiểu vương quốc Ả Rập Thống nhất chiếm tỷ lệ 4,4%.

Các công ty có trụ sở tại Malta dẫn đầu về số tiền đầu tư, chiếm tỷ lệ 36,8%, hoàn toàn là do khoản đầu tư 2 tỷ đô la của MGX vào Binance. Hoa Kỳ chiếm tỷ lệ thứ hai với 24,7%, Hồng Kông chiếm tỷ lệ 13,4%, Vương quốc Anh chiếm tỷ lệ 6,6% và Singapore chiếm tỷ lệ 3,2%.

Đầu tư theo năm thành lập

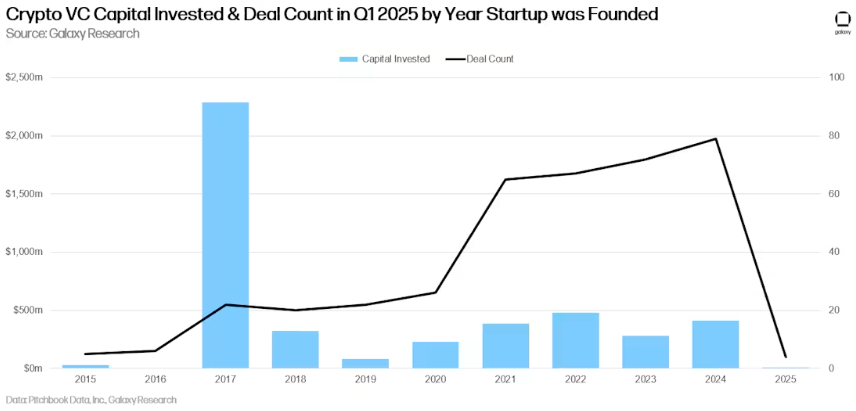

Các công ty được thành lập vào năm 2017 (chủ yếu là Binance) huy động được nhiều vốn nhất, trong khi các công ty được thành lập vào năm 2024 chiếm vị trí hàng đầu về số lượng giao dịch.

Xu hướng tài trợ quỹ đầu tư rủi ro

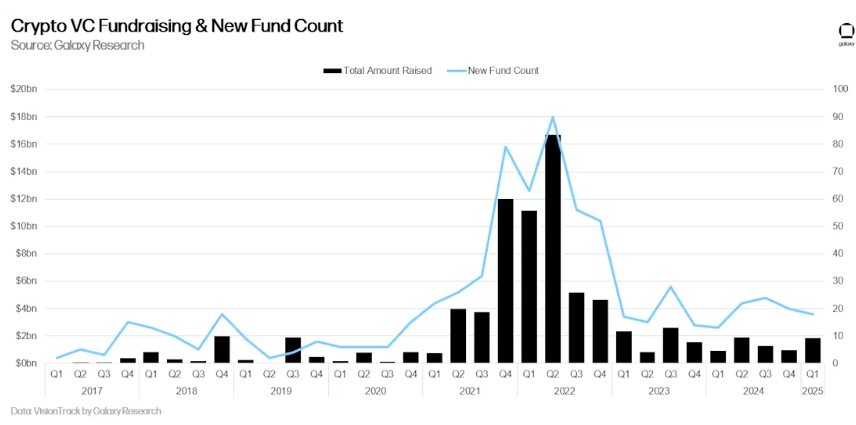

Mặc dù số lượng quỹ mới thành lập và quy mô phân bổ vốn tăng theo từng năm trong quý đầu tiên của năm 2025, hoàn cảnh gây quỹ cho các quỹ đầu tư rủi ro crypto vẫn còn nhiều thách thức. Sự biến động trong hoàn cảnh kinh tế vĩ mô và thị trường crypto trong giai đoạn 2022-2023 tiếp tục ngăn cản một số nhà phân bổ vốn khôi phục mức độ cam kết với các nhà đầu tư rủi ro crypto như họ đã có vào đầu giai đoạn 2021-2022. Sự gia tăng chú ý gần đây đối với lĩnh vực trí tuệ nhân tạo cũng đã chuyển hướng một số quỹ ban đầu dự định đầu tư vào crypto . Trong quý đầu tiên của năm 2025, tổng số tiền gây quỹ cho các quỹ đầu rủi ro tập trung vào crypto đã phục hồi lên 1,9 tỷ đô la, tương đương với quý thứ hai của năm 2024 và cùng nhau trở thành quy mô gây quỹ theo quý cao nhất kể từ quý thứ ba của năm 2023.

Tính theo năm, quý đầu tiên của năm 2025 đánh dấu khởi đầu tốt cho cả năm và tốc độ tăng trưởng hiện tại dự kiến vượt qua tổng số tiền huy động được trong năm 2024.

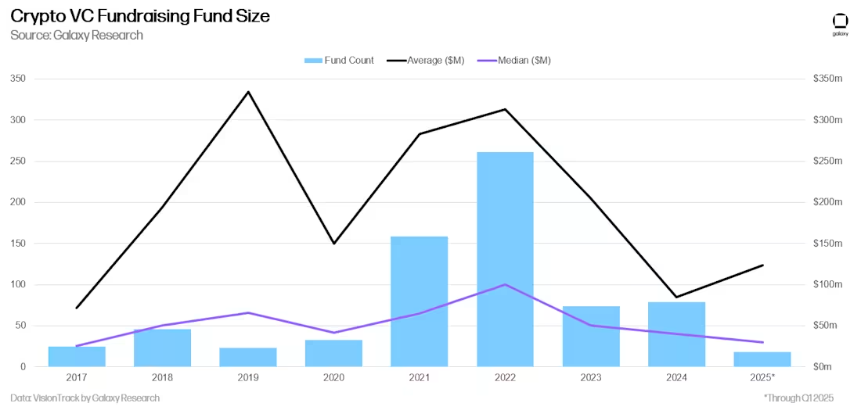

So với quý 1 năm 2024, số lượng quỹ mới thành lập và quy mô huy động vốn đều tăng trưởng theo năm, số tiền huy động vốn trung bình của một quỹ cũng tăng lên 130 triệu đô la Mỹ, nhưng số trung vị vẫn tiếp tục giảm. Sự gia tăng giá trị trung bình này chủ yếu là do hoạt động gây quỹ quy mô lớn của các tổ chức như Ribbit Capital, Foundation Capital và Somnia Ecosystem Fund.

Tóm tắt

Tâm lý thị trường đang cải thiện và hoạt động đầu tư đang tăng lên, nhưng cả hai đều vẫn thấp hơn nhiều so với lịch sử. Trong khi Bitcoin tiếp tục hoạt động mạnh mẽ, giá thanh khoản của Altcoin vẫn chậm chạp. Trong khi nguồn tài trợ cho các công ty khởi nghiệp crypto trong quý đầu tiên năm 2025 là cao nhất kể từ quý 3 năm 2022, thì gần một nửa nguồn tài trợ này đến từ các thỏa thuận giai đoạn cuối giữa Binance và Abu Dhabi Fund MGX (một quỹ liên kết với chính phủ UAE). Nếu không có thỏa thuận này, nguồn tài trợ trong quý đầu tiên của năm 2025 sẽ giảm xuống còn khoảng 2,6 tỷ đô la, mức thấp nhất kể từ quý 3 năm 2024 và gần mức thấp nhất trong bốn năm. Trong chu kỳ thị trường bò năm 2017 và 2021, hoạt động đầu tư rủi ro có mối tương quan cao với giá thanh khoản tài sản crypto , nhưng trong hai năm qua, hoạt động đầu tư vẫn chậm chạp mặc dù giá crypto tăng. Sự trì trệ trong đầu tư rủi ro này là do nhiều yếu tố: giảm hấp dẫn của các lĩnh vực đầu tư crypto từng phổ biến như trò chơi, NFT và Web3 giảm sút, sự cạnh tranh giành quỹ đầu tư từ các công ty khởi nghiệp về trí tuệ nhân tạo và hoàn cảnh lãi suất cao đã kìm hãm mong muốn phân bổ vốn đầu rủi ro.

Lần đầu tiên kể từ quý 3 năm 2020, các giao dịch giai đoạn cuối vị trí chủ đạo. Trong khi sự gia tăng trong nguồn vốn giai đoạn sau hầu như hoàn toàn được thúc đẩy bởi khoản đầu tư lớn của MGX tại Abu Dhabi vào Binance, các công ty giai đoạn sau cũng vượt qua các vòng gọi vốn trước hạt giống về khối lượng giao dịch lần đầu tiên. Khi ngành công nghiệp ngày càng phát triển, chiếm tỷ lệ giao dịch vòng hạt giống tiếp tục giảm. Khi các tổ chức truyền thống dần áp dụng công nghệ crypto và lượng lớn các công ty được đầu tư mạo hiểm đã đạt được sự phù hợp với thị trường, thời kỳ hoàng kim của đầu tư tiền hạt giống trong lĩnh vực crypto có thể đã kết thúc.

Các sản phẩm ETP spot có thể gây áp lực lên các quỹ và công ty khởi nghiệp. Nhiều khoản đầu tư lớn của các nhà phân bổ vào các sản phẩm ETP Bitcoin spot của Hoa Kỳ cho thấy một số nhà đầu tư lớn (quỹ hưu trí, quỹ tài trợ, Quỹ phòng hộ, v.v.) có thể đang triển khai vào lĩnh vực này thông qua các sản phẩm tài chính thanh khoản cao thay vì lựa chọn vốn đầu rủi ro hiểm giai đoạn đầu. Sự quan tâm của thị trường đối với ETP spot Ethereum đang bắt đầu nóng lên. Nếu xu hướng này tiếp tục, các sản phẩm ETP mới bao gồm blockchain Lớp 1 khác có thể xuất hiện. Nhu cầu thị trường đối với các lĩnh vực như DeFi hoặc Web3 có thể hướng đến các sản phẩm ETP thay vì các hệ thống đầu tư rủi ro.

Các nhà quản lý quỹ vẫn phải đối mặt với một hoàn cảnh khó khăn. Mặc dù nguồn quỹ được phân bổ tăng nhẹ theo từng tháng trong quý đầu tiên của năm 2025, số lượng quỹ mới thành lập đã giảm trong hai quý liên tiếp và duy trì ở mức thấp trong năm năm qua. Các yếu tố kinh tế vĩ mô tiếp tục hạn chế các nhà phân bổ, nhưng những thay đổi đáng kể trong hoàn cảnh pháp lý có thể khơi dậy lại sự quan tâm của họ đối với lĩnh vực này.

Hoa Kỳ tiếp tục thống trị hệ sinh thái khởi nghiệp crypto. Mặc dù phải đối mặt với hoàn cảnh quản lý cực kỳ phức tạp và khắc nghiệt, các công ty và dự án có trụ sở tại Hoa Kỳ vẫn chiếm phần lớn các giao dịch và vốn đầu tư. Chính quyền và Quốc hội mới đã bắt đầu thực hiện các chính sách ủng crypto nhất trong lịch sử, bao gồm nhiều khía cạnh. Chúng tôi kỳ vọng vị trí chủ đạo của Hoa Kỳ sẽ còn phát triển hơn nữa, đặc biệt là khi các vấn đề pháp lý như khuôn khổ stablecoin và luật về cấu trúc thị trường được hoàn thiện như mong đợi, điều này sẽ thúc đẩy các tổ chức tài chính truyền thống của Hoa Kỳ thực sự bước vào lĩnh vực này.