Bộ trưởng Tài chính Hoa Kỳ mới là Bessent, người đã làm việc với George Soros và giúp phá vỡ một số chế độ neo tỷ giá hối đoái có chủ quyền khác nhau, và rõ ràng ông có ý tưởng khá hay về những gì cần phải xảy ra về mặt kinh tế để Hoa Kỳ thành công trong bối cảnh tất cả những vấn đề này.

Đây là hình ảnh Bessent đang thuyết trình bán hàng, và tôi chắc rằng một số bạn đã xem bộ phim Glengarry Glenn Ross và cảnh mang tính biểu tượng khi... Tôi quên tên diễn viên, anh ấy đang đứng đó nói với nhân viên bán hàng ABC - Luôn luôn đóng cửa. Vậy công việc của Scott Bessent là gì? Lần bạn nhìn lên TV, hãy tưởng tượng anh ấy là một nhân viên bán xe cũ và anh ấy đang bán cho bạn thứ gì đó. Anh ấy đang bán cho bạn thứ gì? Trái phiếu. Công việc của anh ấy là bán trái phiếu vì ông chủ của anh ấy - chính phủ Hoa Kỳ - cần tự tài trợ.

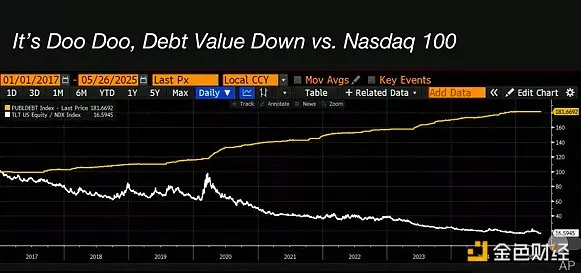

Vậy tại sao trái phiếu lại là một khoản đầu tư tồi? Dưới đây là biểu đồ màu vàng về tổng nợ của Kho bạc Hoa Kỳ, bắt đầu từ năm 2017. Bạn có thể thấy rằng nó dựa trên 100 và lượng cung ứng nợ tăng khoảng 80%. Sau đó, tôi so sánh với TLT (một ETF theo dõi trái phiếu Kho bạc dài hạn) chia cho Nasdaq 100. Vì vậy, nếu biểu đồ hướng xuống, điều đó có nghĩa là Nasdaq đã vượt trội hơn trái phiếu. Từ năm 2017 đến nay, Nasdaq đã vượt trội hơn trái phiếu khoảng 80%. Vì vậy, đúng vậy, bạn có thể kiếm được từ phiếu giảm giá trên trái phiếu bạn nắm giữ, nhưng nếu bạn đầu tư số tiền đó vào thị trường chứng khoán, bạn sẽ kiếm được nhiều hơn 80%.

Hãy cùng xem biểu đồ so với vàng. Câu chuyện tương tự. Nếu bạn không nắm giữ Kho bạc và mua vàng, bạn sẽ kiếm được nhiều hơn khoảng 80%. Rõ ràng đây không phải là hội nghị về vàng hay cổ phiếu. Chúng ta đang nói về Bitcoin ở đây. Vậy nó hoạt động như thế nào so với Bitcoin? Thậm chí còn ấn tượng hơn. Bằng cách mua Bitcoin thay vì mua trái phiếu, bạn cũng sẽ hoạt động tốt hơn trái phiếu.

Vì vậy, trong khi có rất nhiều chuyên gia đầu tư sẽ nói với bạn rằng, bạn biết đấy, tôi cho rằng thị trường trái phiếu sẽ hoạt động tốt trong một hoặc hai năm tới, v.v. và điều đó có thể đúng, bạn thực sự có thể kiếm được tiền khi nắm giữ trái phiếu, nhưng bạn sẽ kiếm được nhiều tiền hơn khi nắm giữ những thứ khác. Mục tiêu của việc đầu tư là tối đa hóa số tiền bạn kiếm được trong hoàn cảnh hiện tại và nắm giữ trái phiếu chính phủ không phải là một giao dịch tốt.

Bây giờ, điều này rõ ràng quay trở lại thông điệp của tôi rằng Bessant có một công việc rất khó khăn vì khi ngày càng nhiều nhà đầu tư đọc các biểu đồ này và hiểu rằng nếu họ tiếp tục nắm giữ trái phiếu chính phủ, họ sẽ hoạt động kém hơn nhiều so với những gì họ có thể lợi nhuận cho chính họ và khách hàng của họ, thì cần có nhiều hành động hơn của chính phủ để đảm bảo rằng chính phủ Hoa Kỳ có thể tự tài trợ. Vì vậy, rõ ràng là khi chính quyền Trump lên nắm quyền, họ đã nói về việc chính phủ Hoa Kỳ đang gặp vấn đề về chi tiêu.

Thiếu hụt nợ Hoa Kỳ và lạm phát

Dưới đây là biểu đồ từ Viện Peterson, với năm tài chính của Hoa Kỳ bắt đầu vào tháng 10, và chúng ta có thể thấy rằng tính đến tháng 3 năm nay, bất chấp mọi nỗ lực và lời lẽ về việc kiềm chế chi tiêu quá mức của chính phủ Hoa Kỳ, chúng ta đã trả giá nhiều hơn vào năm tài chính 2025 so với năm tài chính 2024, vốn đã là năm thâm hụt kỷ lục.

Rõ ràng là trên phương tiện truyền thông, chúng ta đã nói lượng lớn về việc ai đó - chúng ta sẽ nói đến người đó sau một phút nữa - sẽ kiểm soát chi tiêu của chính phủ bằng cách loại bỏ gian lận và lạm dụng. Chúng ta đã nói về điều đó một thời gian, và sau đó nhân vật chính của nỗ lực đó, "người tiên phong" Doge Musk, đã biến mất. Chúng ta đã không nghe thấy gì từ anh ta trong một thời gian vì đó là chính trị tồi. Mỗi đô la mà chính phủ chi tiêu đều đi vào túi của người khác. Nếu bạn định nói rằng chúng ta sẽ cắt giảm hàng nghìn tỷ đô la thâm hụt, thì rõ ràng điều đó sẽ có tác động tiêu cực đến nhiều người và doanh nghiệp. Chúng ta đã thấy phản ứng tiêu cực về điều đó trên phương tiện truyền thông và ở các cá nhân. Cuối cùng, tôi cho rằng các chính trị gia đã nhận ra rằng, này, đây không phải là chính trị tốt. Hãy triệu hồi "con chó tấn công" của chúng ta và để nó mờ nhạt dần và điều hành công ty tư nhân của nó.

Nhưng điều đó có nghĩa là nếu họ không thể giảm thâm hụt một cách có ý nghĩa, thì làm sao bạn cân bằng được sổ sách? Gần đây, Scott Bessant đã bắt đầu xuất hiện trên các phương tiện truyền thông để nói về cách ông tập trung vào tăng trưởng. Ông ấy hoàn toàn ủng hộ tăng trưởng. Vậy điều đó có nghĩa là gì nếu bạn đang thâm hụt lớn? Điều đó có nghĩa là bạn cần phải có tăng trưởng GDP danh nghĩa nhanh hơn chi phí lãi suất của bạn, điều này rất khó trừ khi bạn sẽ tăng lượng tín dụng trong nền kinh tế.

Nhiều người trong số các bạn ở đây là người Mỹ hoặc đã dành nhiều thời gian ở Bắc Mỹ. Tôi đã sống ở Trung Quốc trong phần lớn cuộc đời trưởng thành của mình. Khi bạn sống ở Trung Quốc, bạn hiểu rằng GDP hoặc tăng trưởng chỉ đơn giản là sản lượng của lượng tín dụng mà bạn sẵn sàng bơm vào nền kinh tế. Nếu chúng ta muốn hiểu chính quyền Trump -- và tôi cho rằng bất kỳ chính quyền nào -- sẽ làm gì trước những sự thật toán học này, chúng ta phải hiểu rằng nền kinh tế này phụ thuộc vào tín dụng. Vì vậy, nếu bạn sẵn sàng bơm thêm tín dụng vào hệ thống, bạn có thể đạt được bất kỳ mục tiêu tăng trưởng nào bạn muốn. Vì vậy, nếu Bessant nói rằng họ muốn tăng trưởng GDP danh nghĩa 6% hoặc 7%, thì thật tuyệt, bạn sẽ tạo ra bao nhiêu tín dụng? Chúng tôi muốn biết họ sẽ tạo ra bao nhiêu tín dụng vì về cơ bản đó là lý do khiến Bitcoin vượt trội hơn mọi tài sản khác được tính bằng tiền pháp định.

Vậy làm sao chúng ta vượt qua mức thâm hụt dai dẳng 7%? Họ có thể làm gì? Thông thường, chính quyền sẽ thổi bay một bong bóng tài chính khác. Có thể đó là Bitcoin và crypto. Các chính trị gia có lập trường rất dễ dãi và nói rằng, "Này, chúng tôi muốn những người anh chị em của mình trong cộng đồng tiền điện tử trở nên rất giàu có, trả thuế thu nhập từ vốn và, bạn biết đấy, chi tiêu lượng lớn và cải thiện hiệu suất kinh tế." Họ có thể khuyến khích hệ thống ngân hàng cho nền kinh tế thực vay, cái mà tôi gọi là "QE cho người nghèo" trong một bài báo tôi đã viết cách đây vài tháng. Về cơ bản, nếu hệ thống ngân hàng, thay vì thực hiện kỹ thuật tài chính, sử dụng bảng tài sản của mình để cho các công ty thông thường vay, thì nó sẽ tạo ra việc làm và tăng trưởng kinh tế.

Bây giờ, vấn đề với cả hai thứ này là đều có lạm phát. Lạm phát là cần thiết để cân bằng bảng tài sản. Tôi biết đó là một từ không phổ biến trong chính trị và kinh tế, nhưng lạm phát là cần thiết để chính phủ có thể chi trả nợ khổng lồ của mình. Vì vậy, chúng ta sẽ có lạm phát, và rõ ràng là mọi người trong phòng này đều hiểu rằng Bitcoin là hàng rào phòng ngừa tốt nhất chống lại điều đó. Nhưng chúng ta cần truyền tải thông điệp đó ra thế giới.

Con đường đến 1 triệu đô la Bitcoin

Cuối cùng, tôi muốn nói về một vài điều. Con đường đến 1 triệu đô la cho Bitcoin, tôi tin rằng có ba khía cạnh chính.

Đầu tiên là kiểm soát vốn so với thuế quan. Tôi đã viết một bài đăng gần đây nói nhiều về việc tôi cho rằng thuế quan là chính trị tồi vì chúng khuyến khích lạm phát và các kệ hàng trống rỗng, và người Mỹ trung bình không thích điều đó. Nhưng bạn có thể đạt được cùng mục tiêu tái cân bằng kinh tế bằng cách sử dụng kiểm soát vốn. Vì vậy, bạn bắt đầu thấy một số nhà kinh tế học bên lề -- và sắp trở thành chính thống -- nói về cách họ có thể loại bỏ một số lợi ích thuế mà người nước ngoài có khi họ đầu tư vào Hoa Kỳ và phân phối lại một số thu nhập đó cho cử tri hoặc sử dụng nó để mua trái phiếu kho bạc có thời hạn đáo hạn nhất định.

Điều thứ hai là việc miễn trừ tỷ lệ đòn bẩy bổ sung của ngân hàng (SLR), mà tôi sẽ giải thích thêm sau. Scott Bessant đã nói về điều này trong lần cuộc phỏng vấn, và ông thậm chí còn tăng cường hùng biện gần đây trong các cuộc phỏng vấn với Bloomberg và Fox News, nói rằng ông cho rằng tỷ lệ này sẽ được miễn vào mùa hè này, giống như các ngân hàng lớn đã có thể sử dụng trái phiếu kho bạc không giới hạn trong đại dịch COVID-19.

Cuối cùng, một lĩnh vực đang ngày càng đáng lo ngại là Fanny Mae và Freddie Mac, hai doanh nghiệp được chính phủ bảo trợ (GSE) có thể bơm lượng lớn vào thị trường thế chấp nếu được phép hoạt động trở lại.

Hãy cùng xem xét bộ ba. "Người nước ngoài phải trả tiền" là chính trị tốt. Nếu bạn định nói với cử tri rằng "Tôi sẽ cho bạn thứ gì đó", thì rõ ràng là tốt hơn nếu người khác trả tiền cho nó. Chính trị trên toàn thế giới hoạt động theo cách này. Quay trở lại năm 1984, vì chính phủ Hoa Kỳ gặp phải một vấn đề khác, cùng một vấn đề: Làm thế nào để chúng ta khiến mọi người mua nợ của chúng ta? Và tỷ suất lợi nhuận trái phiếu kho bạc kỳ hạn 30 năm là khoảng 12%. Họ nói rằng, "Này, tại sao chúng ta không miễn thuế khấu trừ cho người sở hữu trái phiếu nước ngoài?" Bây giờ, nếu bạn là người Mỹ, tất cả tiền lãi bạn nhận được từ việc nắm giữ trái phiếu kho bạc đều bị đánh thuế ở một mức nhất định, tôi nghĩ là ở đâu đó giữa 20% và 30%. Và bây giờ, nếu bạn là người nước ngoài, bạn không phải trả loại thuế đó.

Vì vậy, có cuộc nói chuyện về việc xóa bỏ miễn trừ đó để đạt được một số mục tiêu. Đầu tiên, về cơ bản là đánh thuế thu nhập do người nước ngoài kiếm được, điều này có thể tăng hơn một nghìn tỷ đô la trong một thập kỷ. Bây giờ, rõ ràng là, nếu bạn đang bị đánh thuế, bạn có thể không muốn nắm giữ Kho bạc. Vì vậy, một ý tưởng là, chúng ta có thể đặt mức thuế rất thấp để nắm giữ Kho bạc dài hạn - đây là những thứ mà Bessant khó bán - và mức thuế rất cao đối với Kho bạc (Kho bạc ngắn hạn) - đây là các công cụ giống như tiền mặt mà bạn có thể nắm giữ trong tài khoản thị trường tiền tệ. Mọi người đều muốn điều đó, mọi người đều muốn một tài khoản tiền mặt lợi nhuận cao. Vì vậy, hãy phạt bạn vì nắm giữ Kho bạc ngắn hạn, nhưng hãy để bạn nắm giữ Kho bạc dài hạn. Đó là một hình thức kiểm soát tỷ suất lợi nhuận nhẹ. Làm thế nào để chúng ta có được nhu cầu về trái phiếu dài hạn từ người nước ngoài? Chỉ cần thay đổi mức thuế.

Bây giờ, câu hỏi cuối cùng là ai sẽ thay thế người nước ngoài làm người người nắm giữ nợ . Rõ ràng, điều này có nghĩa là họ sẽ in tiền để bù đắp số tiền bị mất vì người nước ngoài không đầu tư vào nợ này.

Một điều nữa: cơn sốt mua trái phiếu ngân hàng. Tỷ lệ đòn bẩy bổ sung (SLR), nếu bạn không nhớ gì khác về bài phát biểu lần, hãy nhớ điều này. Đó là cách để các ngân hàng mua trái phiếu với đòn bẩy không giới hạn. Có một thứ gọi là Basel III, đây là một quy định rất phức tạp được đưa ra sau cuộc khủng hoảng tài chính toàn cầu và nó thực hiện một điều hợp lý. Nó nói rằng, này các ngân hàng, các bạn không có nhiều vốn, tại sao chúng ta không để các bạn có nhiều vốn hơn? Vì vậy, nếu tôi sở hữu một trái phiếu, tôi phải đưa vào một số vốn chủ sở hữu của riêng mình. Điều đó có lý. Điều đó có nghĩa là có giới hạn về số lượng các ngân hàng Hoa Kỳ có thể mua Trái phiếu kho bạc Hoa Kỳ. Hãy nhớ rằng, Bessant cần bán hai nghìn tỷ trái phiếu trở lên mỗi năm và ông ấy cần đảm bảo rằng ai đó có thể mua chúng. Vì vậy, nếu tôi xóa bỏ miễn trừ này, tôi sẽ cho phép các ngân hàng thương mại mua Trái phiếu kho bạc với đòn bẩy không giới hạn. Khi họ có thể làm như vậy, lợi nhuận của họ sẽ tăng vọt vì lãi suất mà họ phải trả cho các khoản tiền gửi thương mại rất thấp. Rõ ràng, Jaime Dimon luôn tươi cười rất muốn điều này xảy ra. Ông đã nhiều lần nói rằng ông cho rằng hệ thống ngân hàng cần sự miễn trừ này. Như tôi vẫn nói, Jamie Dimon sẽ có được những gì ông muốn.

Một điều nữa, stablecoin rõ ràng là một chủ đề rất nóng hiện nay. Nếu bạn kết hợp stablecoin hoặc stablecoin đô la không trả lãi do các ngân hàng Hoa Kỳ phát hành trên thị trường với miễn trừ SLR, về cơ bản chúng sẽ giống như Tether. Họ không được phép trả bất kỳ khoản phí nào cho những người đầu tư vào stablecoin này và sử dụng chúng để chuyển tiền, sau đó họ có thể đưa tất cả số tiền này vào Kho bạc Hoa Kỳ và không có yêu cầu về vốn. Về cơ bản, đó là lợi nhuận không giới hạn. Vì vậy, tôi hy vọng rằng nếu miễn trừ này được thông qua, mà tôi cho rằng sẽ như vậy, bạn sẽ thấy một nỗ lực rất đồng bộ của các ngân hàng lớn của Hoa Kỳ để phát hành "stablecoin màu cam" (ám chỉ stablecoin liên quan đến Bitcoin hoặc một ngân hàng hỗ trợ Bitcoin ) vì đây là cách để họ kiếm được lượng lớn thu nhập ròng.

Đây là bài đăng của Trump trên Truth Social về Fannie Mae và Freddie Mac.

Về cơ bản, đây là những tổ chức đã phát hành thế chấp trước cuộc khủng hoảng tài chính năm 2008. Họ rất có lãi. Bây giờ, điều gì sẽ xảy ra khi bạn giải phóng Fannie Mae và Freddie Mac? Về cơ bản, bạn giải phóng họ khỏi sự bảo hộ của chính phủ. Thỏa thuận này đã được thảo luận trong gần hai năm. Nếu bạn mua vào với giá một đô la, các công ty này có thể sẽ được giao dịch ở mức 11 đô la ngay bây giờ trên thị trường. Nhưng bạn giải phóng họ khỏi sự bảo hộ, và họ được phép phát hành thêm nợ bằng vốn chủ sở hữu của mình, với sự bảo lãnh ngầm của chính phủ, và đòn bẩy nó 33 lần. Sau đó, họ có thể mua tới 5 nghìn tỷ đô la thế chấp. Nếu bạn cho phép hai tổ chức này tiếp tục hoạt động bình thường, thì đó là 5 nghìn tỷ đô thanh khoản sẽ đi vào thị trường.

Tính toán đơn giản

Tôi lấy ý tưởng Bitcoin có thể đạt tới 1 triệu đô la từ đâu?

- Nếu chúng ta xem xét “QE cho người nghèo” – ngân hàng cho vay nhiều hơn cho nền kinh tế thực – tôi ước tính rằng có thể tạo ra tới 3 nghìn tỷ đô la tín dụng ngân hàng từ nay đến năm 2028. Dữ liệu cần theo dõi là mục “tiền gửi và nợ phải trả khác” trên bảng tài sản hàng tuần Cục dự trữ liên bang Hoa Kỳ , nơi chúng ta sẽ thấy điều này xảy ra.

- Nếu các ngân hàng được phép mua trái phiếu kho bạc, ước tính nhu cầu nước ngoài có thể biến mất 900 tỷ đô la. Số tiền này sẽ phải được bù đắp bởi các ngân hàng thương mại, những ngân hàng hiện có thể mua các trái phiếu này với đòn bẩy không giới hạn.

- Cuối cùng, hãy giải phóng Fannie Mae và Freddie Mac và mang 5 nghìn tỷ đô la thanh khoản vào thị trường.

- Điều này sẽ giúp chúng ta in tiền in gần 9 nghìn tỷ đô la từ nay đến năm 2028.

Hãy đặt điều này vào bối cảnh. Gói kích thích của Hoa Kỳ và tất cả các khoản viện trợ cho lĩnh vực tài chính trong đại dịch COVID-19 tổng cộng khoảng 4 nghìn tỷ đô la. Từ mức thấp nhất vào tháng 3 năm 2020 lên 70.000 đô la vào tháng 11 năm 2021, Bitcoin tăng khoảng 10 lần.

Hãy nhớ rằng, giá được xác định bởi biên độ. Giá biên độ mới là quan trọng, chứ không phải tổng lượng cổ phiếu. Vì vậy, nếu chúng ta có ít Bitcoin hơn trên nền tảng giao dịch do nhu cầu ETF và chúng ta in gấp đôi số tiền từ bây giờ đến năm 2028 so với thời kỳ đại dịch COVID, thì 1 triệu đô la cho Bitcoin là điều dễ dàng.