Bài viết gốc của Rob Hadick, Đối tác tại Dragonfly

Bản dịch gốc: AididiaoJP, Foresight News

Stablecoin không được sử dụng để hoàn thiện mạng lưới thanh toán hiện có mà để Sự lật đổ hoàn toàn mạng lưới thanh toán truyền thống. Stablecoin có thể cho phép các công ty bỏ qua hoàn toàn các kênh thanh toán truyền thống. Nói cách khác, các kênh thanh toán truyền thống này có khả năng sẽ bị thay thế hoàn toàn vào một ngày nào đó trong tương lai.

Khi mạng lưới thanh toán dựa trên stablecoin, mọi giao dịch chỉ là những thay đổi về số trong sổ cái. Nhiều công ty mới nổi đã bắt đầu thúc đẩy việc tái thiết cách thức dòng tiền.

Gần đây đã có nhiều cuộc thảo luận về cách stablecoin có thể trở thành nền tảng cho các mạng lưới Ngân hàng dưới dạng Dịch vụ (BaaS), kết nối các kênh thanh toán hiện có, từ ngân hàng phát hành đến chấp nhận của thương gia và mọi thứ ở giữa. Mặc dù tôi đồng ý với quan điểm này, nhưng khi tôi nghĩ về cách các doanh nghiệp và giao thức sẽ tạo ra và tích lũy giá trị trong tương lai theo mô hình mới, thì việc coi stablecoin chỉ là nền tảng kết nối với các kênh thanh toán hiện có thực sự là đánh giá thấp tiềm năng thực sự của chúng. Thanh toán stablecoin là một cải tiến gia tăng thể hiện khả năng tái tạo các kênh thanh toán từ đầu.

Để hiểu được hướng đi của tương lai, chúng ta cần nhìn lại lịch sử, vì lịch sử cho thấy những con đường tiến hóa rõ ràng.

Sự phát triển của các kênh thanh toán hiện đại

Nguồn gốc của hệ thống thanh toán hiện đại có thể bắt nguồn từ đầu những năm 1950. Diners Club, do Frank McNamara sáng lập, đã giới thiệu thẻ ghi nợ đa năng đầu tiên. Thẻ ghi nợ này giới thiệu mô hình tín dụng vòng kín, với Diners Club đóng vai trò là trung gian thanh toán giữa các thương gia và chủ thẻ. Trước Diners Club, hầu hết các khoản thanh toán đều được thực hiện trực tiếp giữa các thương gia và khách hàng, bằng tiền mặt hoặc thông qua các thỏa thuận tín dụng song phương độc quyền.

Sau thành công của Diners Club, Bank of America (BofA) đã nhìn thấy một cơ hội lớn mở rộng việc kinh doanh tín dụng và tiếp cận lượng khách hàng rộng hơn, và đã ra mắt thẻ tín dụng tiêu dùng đại chúng đầu tiên. BofA đã gửi hơn 2 triệu thẻ tín dụng không được yêu cầu, đã được chấp thuận trước cho những người tiêu dùng trung lưu, có thể được sử dụng tại hơn 20.000 đơn vị bán lẻ ở California. Do những hạn chế về quy định tại thời điểm đó, BofA bắt đầu cấp phép công nghệ của mình cho các ngân hàng khác tại Hoa Kỳ và thậm chí mở rộng ra thị trường quốc tế, do đó trở thành mạng lưới thanh toán bằng thẻ tín dụng đầu tiên. Tuy nhiên, nó đi kèm với những thách thức lớn về hoạt động và gây ra rủi ro tín dụng nghiêm trọng, với tỷ lệ nợ quá hạn tăng vọt lên hơn 20%. Đồng thời, đi kèm với tình trạng gian lận tràn lan, toàn bộ dự án gần như sụp đổ.

Mọi người bắt đầu nhận ra rằng những thách thức và sự hỗn loạn trong mạng lưới ngân hàng chỉ có thể được giải quyết bằng cách thành lập một tổ chức hợp tác thực sự, tổ chức này sẽ đặt ra các quy tắc và cung cấp cơ sở hạ tầng để quản lý hệ thống. Các thành viên của tổ chức có thể cạnh tranh về giá sản phẩm, nhưng cần phải tuân theo một tiêu chuẩn thống nhất. Tổ chức này sau đó trở thành Visa như chúng ta biết ngày nay. Và một tổ chức khác do Ngân hàng California thành lập để cạnh tranh với Ngân hàng Hoa Kỳ sau đó trở thành Mastercard. Đây là sự ra đời của mô hình thanh toán toàn cầu hiện đại của chúng ta và đã trở thành cấu trúc thống trị trong ngành thanh toán toàn cầu.

Từ những năm 1960 đến đầu những năm 2000, hầu như mọi đổi mới trong lĩnh vực thanh toán đều xoay quanh việc nâng cao, bổ sung và số hóa các mô hình thanh toán toàn cầu hiện tại. Sau sự bùng nổ của Internet vào những năm 1990, phần lớn đổi mới đã chuyển sang phát triển phần mềm.

Thương mại điện tử ra đời vào đầu những năm 1990, với việc mua CD của Sting trên NetMarket là hình thức thanh toán trực tuyến đầu tiên. Sau đó, PizzaNet trở thành nhà bán lẻ quốc gia đầu tiên chấp nhận thanh toán trực tuyến. Amazon, eBay, Rakuten, Alibaba và các công ty thương mại điện tử có tiếng khác được thành lập vào những năm sau đó. Sự thịnh vượng của các công ty thương mại điện tử đã tạo ra nhiều công ty xử lý và cổng thanh toán độc lập ban đầu. Nổi tiếng nhất là Confinity và X.com, được thành lập vào cuối năm 1998 và đầu năm 1999, và đã sáp nhập để trở thành PayPal ngày nay.

Thanh toán kỹ thuật số đã tạo ra nhiều cái tên quen thuộc giá trị vốn hóa thị trường hàng trăm tỷ đô la. Các công ty này kết nối các thương gia ngoại tuyến và bán lẻ trực tuyến, bao gồm các nhà cung cấp dịch vụ thanh toán (PSP) và các đơn vị tổng hợp thanh toán (PayFac), chẳng hạn như Stripe, Adyen, Checkout.com, Square, v.v. Họ giải quyết các vấn đề về phía thương gia bằng cách kết hợp các cổng, xử lý, đối chiếu, công cụ tuân thủ gian lận, tài khoản thương gia và các phần mềm và dịch vụ có giá trị gia tăng khác. Nhưng rõ ràng là họ chưa tạo ra những thay đổi Sự lật đổ đối với mạng lưới thanh toán của tài chính truyền thống.

Trong khi có một số công ty khởi nghiệp tập trung vào Sự lật đổ các mạng lưới thanh toán ngân hàng truyền thống và cơ sở hạ tầng phát hành thẻ, các công ty có tiếng như Marqeta, Galileo, Lithic và Synapse chủ yếu tập trung vào Sự lật đổ các mạng lưới thanh toán hiện có bằng cách giới thiệu các công ty mới vào các mạng lưới và cơ sở hạ tầng ngân hàng hiện có. Tuy nhiên, nhiều công ty đã phát hiện ra rằng chỉ cần thêm một lớp phần mềm vào cơ sở hạ tầng hiện có không đạt được tăng trưởng bùng nổ thực sự.

Một số công ty nhận thức rõ về những hạn chế của các phương thức thanh toán truyền thống và dự đoán rằng họ có thể xây dựng các giải pháp thanh toán hoàn toàn độc lập với cơ sở hạ tầng ngân hàng truyền thống thông qua các loại tiền tệ bản địa dựa trên Internet. Nổi tiếng nhất trong đó là PayPal. Vào đầu thế kỷ 21, nhiều công ty khởi nghiệp tập trung vào nghiên cứu và phát triển ví kỹ thuật số, giao dịch ngang hàng và mạng lưới thanh toán thay thế. Các công ty này hoàn toàn bỏ qua các ngân hàng và liên minh phát hành thẻ, cho phép khách hàng cuối có một mức độ tự chủ về tiền tệ nhất định. Các công ty này bao gồm PayPal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm và Klarna.

Ban đầu, họ tập trung vào việc cung cấp trải nghiệm người dùng tốt hơn, danh mục sản phẩm và giao dịch rẻ hơn cho các nhóm bị tài chính truyền thống bỏ qua, nhưng dần dần bắt đầu chiếm giữ ngày càng nhiều thị thị phần. Các công ty thanh toán tài chính truyền thống cảm thấy mối đe dọa từ các phương thức thanh toán thay thế (APM) này, sau đó Visa và Mastercard lần lượt ra mắt Visa Direct và Mastercard Send, cũng tập trung vào việc cung cấp dịch vụ thanh toán theo thời gian thực cho các giao dịch ngang hàng. Mặc dù các mô hình này đã được cải thiện đáng kể, nhưng chúng vẫn bị ảnh hưởng bởi những hạn chế của cơ sở hạ tầng hiện có. Các công ty này vẫn cần phải ký quỹ trước hoặc chịu rủi ro ngoại hối/tín dụng và cần phải phòng ngừa các quỹ vốn của riêng mình với nhau mà không thể đạt được quyết toán tức thời và minh bạch.

Về bản chất, con đường tiến hóa của thanh toán hiện đại là: vòng kín + trung gian đáng tin cậy → vòng mở + trung gian đáng tin cậy → vòng mở + quyền tự chủ cá nhân một phần. Tuy nhiên, tính mờ đục và phức tạp vẫn chiếm ưu thế, dẫn đến trải nghiệm người dùng kém hơn và khai thác tiền thuê trong mọi liên kết của toàn bộ mạng.

Sự phát triển của thanh toán thương mại

Các doanh nghiệp có thể bỏ qua một số hoặc toàn bộ cơ sở hạ tầng kỹ thuật của các mạng thanh toán truyền thống thông qua stablecoin. Hình sau đây là sơ đồ thanh toán của người bán được đơn giản hóa:

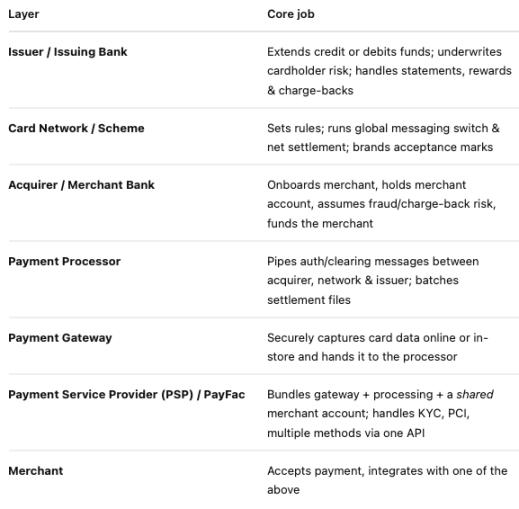

Và trách nhiệm của từng bộ phận trong mạng lưới thanh toán stablecoin:

Hiện tại, Stripe có thể xử lý phần lớn công việc ở phía thương nhân, bao gồm cung cấp tài khoản thương nhân và nhiều phần mềm khác nhau để vận hành việc kinh doanh và chấp nhận thanh toán. Tuy nhiên, họ chưa thành lập tổ chức phát hành thẻ riêng hoặc phát hành thẻ thanh toán.

Bây giờ hãy tưởng tượng một thế giới mà Stripe trở thành ngân hàng trung ương, phát hành stablecoin của riêng mình, được hỗ trợ bởi tài sản thế chấp được chấp thuận theo Đạo luật GENIUS. Stablecoin có thể được quyết toán nguyên tử giữa tài khoản người tiêu dùng và thương nhân trên sổ cái mã mã nguồn mở minh bạch (blockchain ). Thay vì có ngân hàng thẻ và ngân hàng thu mua, Stripe (hoặc bất kỳ đơn vị phát hành nào khác) chỉ cần một (hoặc một vài) ngân hàng nắm giữ tài sản thế chấp cho stablecoin do mình phát hành. Họ giao dịch trực tiếp trên blockchain thông qua ví hoặc bằng cách gửi yêu cầu đúc /đổi tiền cho Stripe (đơn vị phát hành/ngân hàng trung ương), sau đó được quyết toán trên blockchain . Việc thanh toán bù trừ và quyết toán được thực hiện thông qua sê-ri hợp đồng thông minh có thể xử lý các khoản hoàn trả và tranh chấp (xem giao thức hoàn trả của Circle). Tương tự như vậy, việc định tuyến thanh toán và thậm chí chuyển đổi sang các loại tiền tệ/sản phẩm khác có thể được thực hiện theo chương trình. Với stablecoin và công nghệ blockchain, việc chuẩn hóa việc phân phối dữ liệu từ ngân hàng đến các cổng, bộ xử lý và mạng trở nên dễ dàng hơn. Phí và sổ sách kế toán trở nên đơn giản hơn với tính minh bạch của dữ liệu và ít bên liên quan hơn.

Trong thế giới như vậy, Stripe dường như đã thay thế gần như hoàn toàn mô hình thanh toán hiện tại - sở hữu toàn bộ cơ sở hạ tầng, cung cấp tài khoản, phát hành thẻ, tín dụng, dịch vụ thanh toán và mạng lưới, tất cả đều được xây dựng trên công nghệ tốt hơn, do đó giảm thiểu các bên trung gian và trao cho người nắm giữ ví quyền kiểm soát gần như hoàn toàn đối với dòng tiền.

Simon Taylor: “Nếu bạn sử dụng stablecoin làm cơ sở, tất cả các giao dịch chỉ là những thay đổi kỹ thuật số trên sổ cái. Các thương gia, cổng thanh toán, PSP và ngân hàng trước đây cần phải đối chiếu các mục nhập sổ cái khác nhau. Với stablecoin, bất kỳ ai sử dụng stablecoin để hoạt động cũng là một cổng thanh toán, PSP và ngân hàng mua lại, và tất cả các giao dịch chỉ là những thay đổi kỹ thuật số trên sổ cái.”

Nghe có vẻ như khoa học viễn tưởng. Có nhiều vấn đề liên quan đến gian lận, tuân thủ, tính khả dụng của stablecoin, thanh khoản/chi phí, v.v. không? Liệu có những bước tiến triển giữa hiện tại và tương lai tiềm năng này không? Các công nghệ như thanh toán theo thời gian thực (RTP) cũng có những sai sót, và khả năng lập trình và khả năng tương tác đối với chuyển tiền xuyên biên giới là những vấn đề mà RTP không thể giải quyết.

Bất kể thế nào, tương lai đang đến, và một số công ty đang chuẩn bị cho tương lai. Các công ty phát hành hàng đầu như Circle, Paxos và withausd đang mở rộng sản phẩm của họ, và blockchain tập trung vào thanh toán Codex, Sphere và PlasmaFDN cũng đang tiến gần hơn đến người tiêu dùng cuối cùng và doanh nghiệp. Mạng lưới thanh toán trong tương lai sẽ giảm đáng kể số lượng trung gian, tăng tính tự chủ, cải thiện tính minh bạch, tăng cường khả năng tương tác và mang lại nhiều giá trị hơn cho khách hàng.

Thanh toán xuyên biên giới

Thanh toán xuyên biên giới B2B là một trong những lĩnh vực mà ứng dụng stablecoin hiện đang tăng trưởng đáng kể.

Năm ngoái, Matt Brown đã viết một bài báo về thanh toán xuyên biên giới, trong đó chúng ta có thể thấy:

Trong nhiều trường hợp, có nhiều ngân hàng ở giữa một giao dịch xuyên biên giới và tất cả đều sử dụng SWIFT để truyền thông tin. Bản thân SWIFT không có gì sai, nhưng việc giao tiếp giữa các ngân hàng tạo ra thêm chi phí thời gian và thường liên quan đến các đối tác thanh toán bù trừ khác. Trên thực tế, quá trình thanh toán bù trừ thường mất 7-14 ngày để hoàn tất, điều này chắc chắn mang lại rủi ro và chi phí rất lớn và quá trình này cực kỳ không minh bạch. Ví dụ, không hiếm khi JPMorgan Chase "mất" hàng triệu đô la trong một thời gian dài khi chuyển tiền từ công ty mẹ tại Hoa Kỳ sang các công ty con ở nước ngoài. Ngoài ra, còn có rủi ro ngoại hối giữa nhiều đối tác giao dịch , làm tăng chi phí giao dịch trung bình lên 6,6%. Ngoài ra, khi tiền của một công ty chảy qua biên giới, gần như không thể kiếm được lãi.

Không có gì ngạc nhiên khi Stripe gần đây đã công bố ra mắt tài khoản tài chính dựa trên stablecoin. Điều này cho phép các doanh nghiệp truy cập vào tài khoản tài chính USD được hỗ trợ bởi stablecoin, đúc/đổi stablecoin trực tiếp thông qua Bridge và chuyển tiền đến các địa chỉ ví khác thông qua bảng điều khiển Stripe. Sử dụng Bridge API để nạp rút tiền , phát hành thẻ thanh toán được hỗ trợ bởi số dư stablecoin (tùy theo khu vực, hiện đang sử dụng Lead Bank), trao đổi sang các loại tiền tệ khác và cuối cùng là trực tiếp vào các sản phẩm có lãi suất để quản lý quỹ. Trong khi nhiều chức năng hiện vẫn dựa vào các hệ thống cũ như một giải pháp tạm thời, thì việc gửi, nhận, phát hành và trao đổi stablecoin và tài sản được token hóa không dựa vào các hệ thống cũ. Giải pháp nạp rút tiền tương tự như trạng thái hiện tại của các phương thức thanh toán thay thế (APM), nơi các công ty như Wise và Airwallex về cơ bản đã tạo ra mạng lưới ngân hàng riêng của họ có thể gửi tiền ở các quốc gia khác nhau và rút tiền quyết toán vào cuối ngày. Jack Zhang, người đồng sáng lập Airwallex, đã chỉ ra điều này một cách chính xác vào tuần trước, nhưng ông đã không cân nhắc đến việc thế giới sẽ thay đổi như thế nào nếu nạp rút tiền không còn cần thiết nữa.

Nếu bạn chỉ mua tài sản được token hóa bằng stablecoin mà không đổi chúng lấy tiền pháp định, về cơ bản bạn sẽ bỏ qua hoàn toàn mô hình ngân hàng đại lý truyền thống. Điều này sẽ làm giảm đáng kể sự phụ thuộc của người dùng vào bên thứ ba để thực sự nắm giữ và gửi tài sản , cho phép khách hàng nắm giữ nhiều giá trị hơn và giảm chi phí thanh toán cho mọi người. Các công ty khởi nghiệp như Squads protocol, Rain cards và Stablesea đều đang nỗ lực để có thể mua và bán tài sản được token hóa trực tiếp bằng stablecoin và tất cả các công ty hoạt động trong lĩnh vực này cuối cùng sẽ mở rộng ra toàn bộ mạng lưới.

Nhưng nếu bạn muốn chuyển đổi stablecoin sang tiền pháp định, Conduit Pay có thể làm việc trực tiếp với các ngân hàng FX lớn nhất trên thị trường địa phương để cho phép các giao dịch xuyên biên giới trên chuỗi liền Chuỗi, rẻ và gần như ngay lập tức. Ví trở thành tài khoản, tài sản được token hóa trở thành sản phẩm và blockchain trở thành mạng lưới, giúp cải thiện đáng kể trải nghiệm của người dùng và thậm chí có thể rẻ hơn nếu không yêu cầu nạp rút tiền pháp định. Tất cả những điều này có thể đạt được với công nghệ tốt hơn và có thể cung cấp khả năng đối chiếu đơn giản hơn, tự chủ hơn, minh bạch hơn, tốc độ nhanh hơn, khả năng tương tác mạnh hơn và thậm chí chi phí thấp hơn.

Vậy tất cả những điều này có ý nghĩa gì?

Điều này có nghĩa là một thế giới thanh toán dựa trên stablecoin (thay đổi kỹ thuật số trên sổ cái) tồn tại trên Chuỗi đang đến. Nó sẽ không chỉ kết nối mô hình thanh toán hiện tại mà còn dần thay thế nó. Đây là lý do tại sao chúng ta sẽ thấy công ty công nghệ tài chính nghìn tỷ đô la đầu tiên dựa trên stablecoin sắp ra đời.

Tôi biết bài đăng này sẽ gây ra nhiều lời chỉ trích chính đáng rằng tôi chưa cân nhắc đến một số vấn đề nhất định. Nhưng xin hãy hiểu rằng tôi và nhiều doanh nhân làm việc trong lĩnh vực này đều nhận thức được những vấn đề này và đang nỗ lực giải quyết chúng. Đổi mới là bản chất của nó, việc xây dựng từng bước trên các hệ thống cũ sẽ không bao giờ thực sự dẫn đến các hệ thống hoàn toàn mới vì các lợi ích cố hữu sẽ luôn ngăn cản điều đó xảy ra.

Vòng lặp khép kín + trung gian đáng tin cậy → vòng lặp mở + trung gian đáng tin cậy → vòng lặp mở + quyền tự chủ cá nhân một phần → một hệ thống kỹ thuật số thực sự mở, nơi mọi người có thể cạnh tranh trên toàn bộ mạng thanh toán và khách hàng thực hiện quyền tự chủ thông qua mở mạng.

Quan điểm được nêu trong bài viết này là của riêng tác giả và không nhất thiết là quan điểm Dragonfly hoặc các chi nhánh của Dragonfly. Dragonfly có thể đã đầu tư vào một số giao thức hoặc crypto được đề cập trong bài viết này.