Đã có phân tích cho rằng nguồn vốn dài hạn của các tổ chức đang chảy vào thị trường tài sản ảo khi dự luật quy định stablecoin - Genius Act được thông qua tại Hoa Kỳ. Đây được xem là sự khởi đầu của dòng thể chế hóa và sự tham gia của các nhà đầu tư tổ chức.

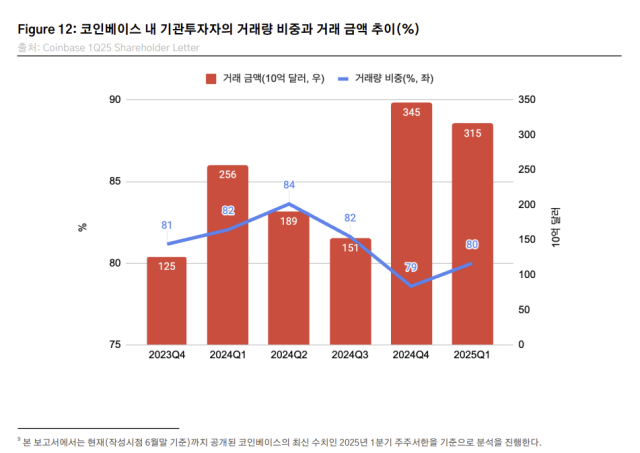

Trung tâm Nghiên cứu Cobit đã đưa ra báo cáo 'Xu hướng nguồn vốn tổ chức: Tín hiệu tái cấu trúc thị trường stablecoin' vào ngày 7 và phân tích "80% tổng giao dịch của Coinbase trong quý 1 năm nay đã phát sinh từ các giao dịch của tổ chức" và "Cấu trúc do các tổ chức dẫn dắt đã trở nên rõ ràng trong bối cảnh sự suy yếu của thị trường bán lẻ". Báo cáo cho rằng việc dòng vốn từ các tổ chức truyền thống đổ vào "đi kèm với việc thể chế hóa stablecoin gần đây từ Hoa Kỳ và sự tham gia thực tế của ngành ngân hàng".

Bài viết liên quan

- 'Hội nghị thượng đỉnh kinh tế' Sovereign AI và stablecoin tăng lên... Thương vụ có thể lên tới hàng tỷ đô la

- "Stablecoin cần xây dựng hệ sinh thái cùng tồn tại với token tiền gửi và Central Bank Digital Currency (CBDC)"

- Nhật Bản tiên phong trong stablecoin B2B

- "Stablecoin là phương tiện đổi mới... Cơ quan chức năng cần tiếp cận một cách linh hoạt"

Báo cáo đã chú ý đến 'Genius Act' được thông qua tại Thượng viện Hoa Kỳ vào tháng 6. Báo cáo đánh giá "Xét thực tế khoảng 97% stablecoin hiện tại được phát hành dựa trên đô la, đạo luật này là cơ hội để khẳng định lại quyền bá chủ của đô la trong môi trường kỹ thuật số".

Ngân hàng JP Morgan là nơi đầu tiên phản ứng với việc thể chế hóa. Ngay sau khi Genius Act được thông qua, JP Morgan đã công bố stablecoin dành riêng cho các tổ chức 'JPMD'. JPMD được phát hành dựa trên blockchain lớp 2 (L2) Base do Coinbase phát triển. Cấu trúc chỉ cho phép các tổ chức được phép truy cập.

Giám đốc Trung tâm Nghiên cứu Cobit Choi Yun-young cho biết: "Sự xuất hiện của đạo luật Genius và JPMD vượt ra ngoài việc ban hành chính sách và sản phẩm đơn thuần, cho thấy chiến lược đô la kỹ thuật số của Hoa Kỳ đang được cụ thể hóa trong hệ sinh thái tài chính truyền thống" và "Điều này tượng trưng cho việc ranh giới giữa tài chính thể chế và tài sản ảo đang nhanh chóng bị xóa bỏ".

Ngược lại, nguồn vốn ngắn hạn của các tổ chức đã cho thấy dòng chảy nhạy cảm với các biến số kinh tế vĩ mô, lặp đi lặp lại việc chảy vào và chảy ra. Báo cáo đã trình bày thị trường phái sinh Bitcoin của Sở giao dịch hàng hóa Chicago (CME) và wrapper Bitcoin như các chỉ số của dòng vốn ngắn hạn. Wrapper là cấu trúc cung cấp phơi nhiễm đầu tư gián tiếp thông qua các sản phẩm tài chính dựa trên tài sản mà không trực tiếp nắm giữ tài sản. Ví dụ, các sản phẩm như BTC được vận hành thông qua cấu trúc wrapper như ủy thác, chứng chỉ giao dịch trên sàn (ETN).

Báo cáo phân tích "Trong khi nhu cầu vật chất dựa trên ETF hỗ trợ giá, các khoản đặt cược trực tiếp về hướng đi vẫn ở mức hạn chế và nhạy cảm với các sự kiện vĩ mô".

- Phóng viên Do Ye-ri

< Bản quyền © Decenter, cấm sao chép và phân phối lại không được phép >