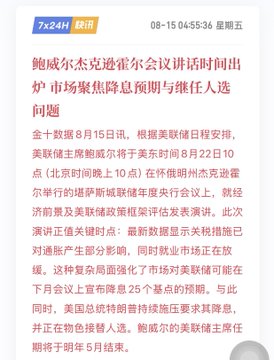

Tuần trước, chúng tôi đã thảo luận về việc thị trường vẫn sẽ dao động trong ngắn hạn, điểm then chốt là hội nghị thường niên của ngân hàng trung ương toàn cầu vào thứ Sáu tuần này. Nhiều người có thể chưa rõ về chủ đề của hội nghị này "Thị trường lao động trong quá trình chuyển đổi: Dân số, năng suất và chính sách kinh tế vĩ mô", có thể nói rất phù hợp với tình hình kinh tế Hoa Kỳ hiện tại. Cuộc tranh luận về di dân, dân số bản địa và năng suất do trí tuệ nhân tạo mang lại hầu như sẽ được đề cập trong tất cả các chủ đề, cho dù là về thuế quan, dự luật thâm hụt, sự mất hiệu lực của tỷ lệ thất nghiệp, chi phí vốn, lãi suất cuối cùng hay từ cổ phiếu công nghệ đến cổ phiếu tiêu dùng, đều không thể tránh khỏi vấn đề then chốt này. Đây cũng là trọng tâm chính của thị trường hiện tại: Động lực tăng trưởng trung và dài hạn rất rõ ràng, xuất phát từ việc mở rộng tài khóa, chính sách công nghiệp, AI tăng tốc quy mô lớn, và các tài sản crypto cốt lõi cũng đang trong quá trình mua sắm quy mô lớn; nhưng trong ngắn hạn, động lực bắt đầu thiếu hụt, đặc biệt là dữ liệu PPI tuần trước đã vượt xa dự kiến và được cho là không tốt cho thị trường, sau đó các kỳ vọng lạm phát vào tuần trước cũng dần tăng lên. Trước đây, mọi người cho rằng chắc chắn sẽ nới lỏng do áp lực nợ, nhưng do dữ liệu và rủi ro lạm phát tiềm ẩn có thể tăng, nên kỳ vọng nới lỏng chắc chắn đã bị ảnh hưởng, đây cũng là logic cơ bản của việc điều chỉnh dao động hiện tại. Như đã đề cập trong tweet trước đây về việc chuyển nhượng lớn, điều này sẽ ảnh hưởng đến tốc độ và nhịp độ dòng vốn phía mua. Quay lại hội nghị ngân hàng trung ương, hiện tại việc Powell có thái độ diều hâu hay bồ câu đều có lý do: Kỳ vọng của phe bồ câu là thị trường lao động đang chậm lại, lạm phát tăng nhẹ và không tăng vọt, áp lực nợ rõ ràng lớn; Kỳ vọng của phe diều hâu là thuế quan chưa phản ánh nhiều vào lạm phát hàng hóa, nhưng ngành dịch vụ lại có độ bám dính, tất nhiên còn ẩn chứa cuộc đấu tranh về tính độc lập của Cục Dự trữ Liên bang. Trọng tâm vẫn là việc Powell cân bằng nhiệm vụ kép về việc làm và lạm phát, anh ấy nghiêng về điểm nào là rất quan trọng. Cá nhân tôi cho rằng thái độ tốt nhất của anh ấy là trung tính, không tuyên bố rõ ràng về việc giảm lãi suất vào tháng 9, mà sẽ chờ đợi dữ liệu việc làm và lạm phát tháng 8, điều này về cơ bản là trung tính đối với thị trường đã định giá đầy đủ việc giảm lãi suất tháng 9. Powell trong cuộc họp điều chỉnh lãi suất tháng 7 cũng đã nói về khung lãi suất mới của mình: mức lãi suất hiện tại ít nhất là "thắt chặt nhẹ", nếu rủi ro lạm phát chiếm ưu thế thì định hướng chính sách này là hợp lý, nhưng nếu rủi ro việc làm giảm và rủi ro lạm phát tăng cân bằng, thì nên điều chỉnh giảm lãi suất chính sách, tiến tới trung tính. Vì vậy, thái độ trung tính của Powell về cơ bản là làm dịu tâm lý lo ngại ngắn hạn của thị trường, nhưng vẫn phải xem dữ liệu tháng 8 sẽ chứng minh việc ngành dịch vụ tăng mạnh trong Chỉ số giá tiêu dùng (CPI) và PPI tháng 7 là một lần hay là xu hướng.

Bài viết này được dịch máy

Xem bản gốc

qinbafrank

@qinbafrank

08-15

晚上公布8月通胀预期都是起来,消费者信心指数略低于预期,又回到几个月前软数据差的状态,这个会影响到市场情绪,如昨天说短期还是会震荡。后面的关键时点应该就是下周全球央行年会鲍威尔的讲话,他怎么看待7月份服务超预期,商品通胀不及预期的状态,以及能否释放未来的利率走势的预期。 x.com/qinbafrank/sta…

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan