Không ai có quả cầu pha lê, nhưng nếu Bitcoin tiếp tục hoạt động theo chu kỳ trước đây thì rất có thể chúng ta đã đạt đến đỉnh.

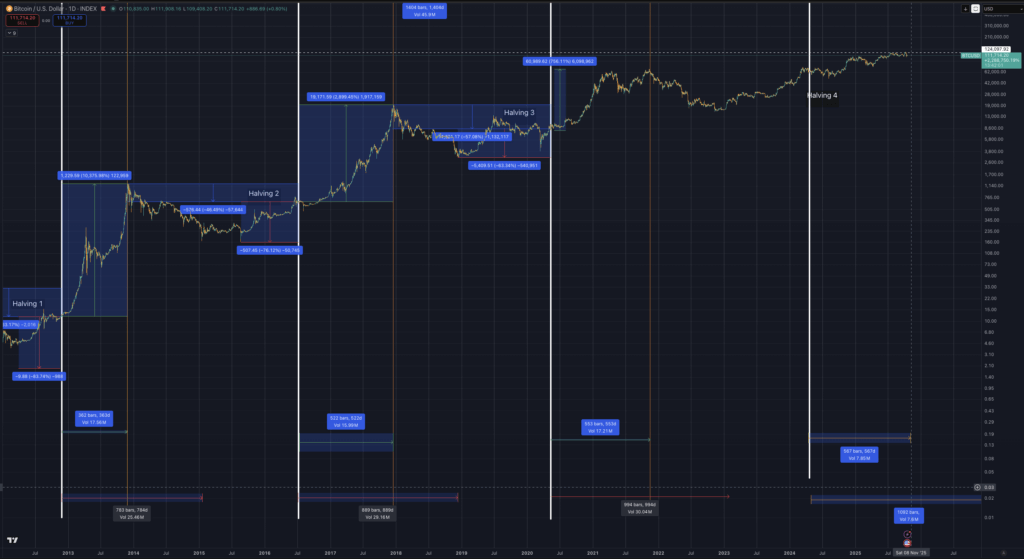

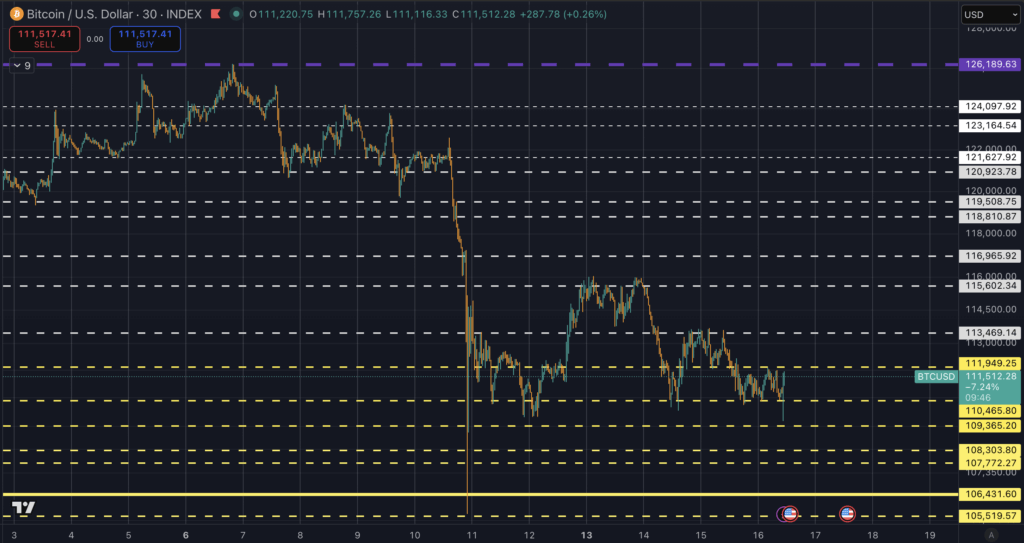

Bitcoin đạt mức cao nhất mọi thời đại vào ngày 6 tháng 10, nhưng không thể mở rộng đà tăng khi đồng hồ sau khi halving tiến gần đến vùng đỉnh đã thấy trong các chu kỳ trước.

Sự kiện halving năm 2024 diễn ra vào ngày 20 tháng 4, trong khi các đỉnh trước đó đạt khoảng 526 ngày sau sự kiện halving năm 2016 và 546 ngày sau sự kiện halving năm 2020.

Theo nhịp điệu đó, thời điểm đỉnh điểm của chu kỳ hiện tại kéo dài từ khoảng giữa tháng 10 đến cuối tháng 11.

Mức giá ngày 6 tháng 10 gần 126.200 đô la vẫn chưa được phục hồi, với Giao dịch Spot dao động trong khoảng từ 105.000 đến 114.000 đô la và mức hỗ trợ quan trọng gần 108.000 đô la.

Trường hợp thời gian hiện giao với một cú sốc vĩ mô rõ ràng.

Kể từ mức cao kỷ lục, Nhà Trắng đã công bố gói thuế quan mới đối với hàng nhập khẩu từ Trung Quốc, bao gồm mức thuế lên tới 100% đối với một số mặt hàng. Tin tức này đã lan truyền mạnh mẽ trên thị trường tiền điện tử khi thị trường tương lai giảm đòn bẩy khoảng 19 tỷ đô la trong vòng 24 giờ.

Vị thế trên thị trường phái sinh cũng thay đổi, với nhu cầu bảo vệ rủi ro giảm giá tăng cao sau đợt bán tháo. Áp lực tài trợ từ phía truyền thống cũng giảm bớt, khi Reuters đưa tin về sự gia tăng bất thường trong việc sử dụng Cơ chế Repo Thường trực của Cục Dự trữ Liên bang (Fed), một dấu hiệu cho thấy nguồn vốn ngắn hạn bằng đô la đã bị thắt chặt trong cùng một khoảng thời gian.

Dòng tiền vẫn là yếu tố quyết định trong ngắn hạn. Các quỹ giao dịch trao đổi Bitcoin giao ngay của Mỹ đã hoạt động như người mua biên độ nhỏ của chu kỳ. Farside Investors công bố các giao dịch tạo và rút vốn hợp nhất hàng ngày, cho phép đọc nhanh xem dòng tiền đang chảy vào hay chảy ra khỏi thị trường.

Bối cảnh dòng tiền hàng tuần được cung cấp bởi CoinShares, một công ty theo dõi các sản phẩm tài sản kỹ thuật số rộng hơn. Dòng tiền ròng chảy vào nhiều phiên sẽ giúp mở ra cơ hội đạt mức cao cận biên cuối chu kỳ.

Một chu kỳ dao động đến tiêu cực sẽ củng cố thêm giả thuyết rằng ngày 6 tháng 10 là đỉnh của chu kỳ.

Khung kịch bản giúp chuyển đổi các yếu tố đầu vào đó thành giá cả và thời gian.

Đợt giảm giá lịch sử của Bitcoin kéo dài từ khoảng 12 đến 18 tháng và giảm khoảng 57 phần trăm vào năm 2018 và 76 phần trăm vào năm 2014 từ đỉnh đến đáy, một mô hình được NYDIG biểu thị.

Cấu trúc thị trường hiện bao gồm các ETF giao ngay và các thị trường phái sinh sâu hơn, do đó, biên độ dao động nhẹ hơn từ 35 đến 55% là mức tham chiếu hợp lý cho việc quản lý rủi ro giảm giá. Áp dụng cho mức 126.272 đô la, điều này tạo ra các vùng đáy từ khoảng 82.000 đến 57.000 đô la.

Mốc thời gian đó sẽ là vào khoảng cuối năm 2026 đến đầu năm 2027, về cơ bản phù hợp với nhịp độ giảm một nửa được đề cập ở trên.

Xác suất đỉnh đã hình thành sẽ tăng lên khi thời điểm, vĩ mô và dòng tiền đều cùng hướng về một hướng. Đồng hồ halving đã trễ so với thông thường.

Cú sốc thuế quan đã tạo ra sự bất ổn cho nền kinh tế thực và tạo ra mức phí bảo hiểm rủi ro rõ rệt trong các sản phẩm phái sinh. Việc sử dụng cơ chế repo tăng vọt do thanh khoản đô la thắt chặt.

Giá Bitcoin đã không thể duy trì trên mức đỉnh đầu tháng 10 và hiện đang giao dịch dưới ngưỡng hỗ trợ đầu tiên. Gánh nặng chứng minh nằm ở nhu cầu, và bảng tin ETF là thước đo hàng ngày rõ ràng nhất.

Một số người cho rằng chu kỳ Bitcoin truyền thống đã kết thúc khi các quỹ ETF ra mắt, nhưng nhu cầu mới chưa bao giờ chấm dứt mô hình chu kỳ này trong quá khứ. Liệu điều đó có thực sự xảy ra bây giờ không?

Cho đến nay, mỗi chu kỳ Bitcoin đều mang lại lợi nhuận giảm dần. Nếu 126.000 đô la thực sự là đỉnh của chu kỳ này, thì mức tăng trưởng đó sẽ là 82%.

| Từ đỉnh trước → đỉnh mới | Cao nhất mọi thời đại trước đó ($) | Cao nhất mọi thời đại mới ($) | % tăng từ đỉnh trước đó |

|---|---|---|---|

| 2011 → 2013 | 31 | 1.177 | 3.696,8% |

| 2013 → 2017 | 1.177 | 19.783 | 1.580,8% |

| 2017 → 2021 | 19.783 | 69.000 | 248,6% |

| 2021 → 2025 (giả định) | 69.000 | 126.000 | 82,6% |

Đợt giảm đầu tiên (Chu kỳ 1→2) chứng kiến lợi nhuận giảm khoảng 57%.

Đợt giảm tiếp theo (Chu kỳ 2→3) chứng kiến mức giảm tiếp theo ~84%.

Nếu tốc độ phân rã đó tiếp tục tăng theo tỷ lệ (giảm khoảng 70–80% sau mỗi chu kỳ), thì lợi nhuận dự kiến sẽ vào khoảng 50–70%, chứ không phải 82%.

Vì vậy, mức tăng tiềm năng 82% thực sự là một sự sụt giảm nhỏ so với mô hình suy giảm theo cấp số nhân được ngụ ý trong các chu kỳ trước đó.

Lợi nhuận tương đối của chu kỳ này cao hơn xu hướng, có khả năng báo hiệu một chu kỳ đang trưởng thành nhưng vẫn có khả năng phục hồi, ngay cả khi đây là đỉnh.

| Chuyển đổi chu kỳ | Lợi nhuận trước đó (%) | Lợi nhuận tiếp theo (%) | Tỷ lệ giảm dần | % Giữ lại từ Chu kỳ trước |

|---|---|---|---|---|

| 2011–2013 → 2013–2017 | 3.696,8 | 1.580,8 | 0,43 | 43% |

| 2013–2017 → 2017–2021 | 1.580,8 | 248,6 | 0,16 | 16% |

| 2017–2021 → 2021–2025 | 248,6 | 82,6 | 0,33 | 33% |

Trong khi lợi nhuận lịch sử cho thấy đường cong suy giảm rõ ràng, mức tăng tiềm năng 82% của chu kỳ này đã phá vỡ một chút độ dốc đi xuống dự kiến, cho thấy sự bắt đầu của giai đoạn suy giảm chậm hơn hoặc những thay đổi về cấu trúc (ví dụ: nhu cầu ETF, Vốn của tổ chức) làm giảm xu hướng lợi nhuận giảm dần trong dài hạn.

Trường hợp ngược lại đòi hỏi một trình tự cụ thể.

Chuỗi tạo ra ròng rộng kéo dài từ năm đến mười ngày trên toàn bộ tổ hợp ETF sẽ cho thấy nhu cầu tiền mặt liên tục.

Độ lệch của các tùy chọn sẽ cần phải chuyển hướng trở lại theo hướng có nhiều thay đổi hơn là chỉ là sự phục hồi tạm thời, một sự thay đổi mà các bảng điều khiển của bên thứ ba như Laevitas đang thực hiện.

Sau đó, giá giao ngay sẽ cần phải vượt qua và giữ trên mức 126.272 đô la với khối lượng giao dịch mở rộng.

Con đường đó có thể tạo ra mức cao mới ở mức 135.000 đến 155.000 đô la trước khi quá trình phân phối được tiếp tục, một mô hình đã được lặp lại trong các bình luận về chu kỳ trước của chúng tôi.

Nếu những điều kiện đó không hình thành vào cuối khung thời gian truyền thống từ 518 đến 580 ngày, thì thời gian sẽ trở thành lực cản.

Thợ đào bổ sung thêm một tín hiệu tích cực. Doanh thu trên mỗi đơn vị Hash sau khi giảm một nửa đã bị thu hẹp, và tỷ lệ chia sẻ phí được điều chỉnh từ các đợt tăng đột biến vào mùa xuân, điều này làm thắt chặt dòng tiền cho các đội tàu cũ. Chỉ số Hashrate theo dõi động lực kinh tế và doanh thu của đội tàu.

Nếu giá giảm trong khi chi phí năng lượng vẫn giữ nguyên, việc bán ra định kỳ của thợ đào để trang trải chi phí vận hành và nợ dịch vụ có thể xuất hiện. Nguồn cung này thường đáp ứng được lượng lệnh đặt hàng ít ỏi sau các cú sốc. Các dải định giá on-chain như MVRV và MVRV-Z giúp định hình rủi ro cuối chu kỳ, mặc dù ngưỡng tuyệt đối thay đổi theo chu kỳ và không nên được sử dụng riêng lẻ.

Macro có bảng điểm riêng.

Đường đi của đồng đô la tương tác với khẩu vị rủi ro, và các bản tin ngoại hối của Reuters cung cấp thông tin cập nhật về sức mạnh tương đối. Kỳ vọng lãi suất được theo dõi bởi CME FedWatch, giúp giải thích liệu cú sốc thuế quan và bất kỳ áp lực lạm phát tiếp theo nào có làm thay đổi đường hướng chính sách hay không.

Nếu kỳ vọng nới lỏng giảm sút trong khi cơ chế repo vẫn ở mức cao, tính thanh khoản cho các tài sản đầu cơ có thể vẫn bị hạn chế.

Người đọc có thể theo dõi khuôn khổ này thông qua bảng dưới đây.

| Kịch bản | Điều kiện để xem | Con đường hợp lý | Phạm vi giá và thời gian | Những gì làm mất hiệu lực |

|---|---|---|---|---|

| Đã có trên cùng | Dòng tiền ETF đi ngang hoặc âm, xu hướng thiên về quyền bán vẫn tiếp diễn và thanh khoản đô la thắt chặt hơn. | Phân phối ngang từ 94k đến 122k, sau đó giảm mạnh khi đóng cửa nhiều lần dưới ~108k | Giảm 35% đến 55% so với Cao nhất mọi thời đại, xuống mức thấp nhất là 82 nghìn đến 57 nghìn, 12–18 tháng | Năm đến mười ngày liên tiếp dòng vốn ETF đổ vào mạnh, giá đảo chiều mạnh, chốt phiên quyết định trên 126.272 đô la |

| Cao biên muộn | Việc thành lập ETF trong nhiều phiên, các tiêu đề giao dịch bình tĩnh hơn, đồng đô la yếu hơn. | Đẩy nhanh qua Cao nhất mọi thời đại, thất bại ở lần thử thứ hai, quay lại phạm vi | 135 nghìn đến 155 nghìn trong quý 4, sau đó trở lại mức trung bình | Sự trở lại của dòng tiền chảy ra và nhu cầu mua quyền chọn bán liên tục |

| Tòa nhà mở rộng trên cùng | Dòng tiền ETF hỗn hợp, biến động được kiểm soát, tiếng ồn vĩ mô vẫn tiếp diễn | Phạm vi giao dịch trong khoảng từ 100.000 đến 125.000 cho đến cuối tháng 11, đỉnh dựa trên thời gian | Lần thử thứ hai hoãn lại đến đầu năm 2026, sau đó phân phối | Tạo lưới mạnh mẽ, bền vững hoặc đột phá mạnh mẽ với khối lượng giao dịch |

Hồ sơ đòn bẩy cho thấy cần phải kiên nhẫn. Các nhà giao dịch đã bổ sung các biện pháp phòng ngừa rủi ro giảm giá sau cú sốc thuế quan thay vì chạy theo đà tăng giá. Điều này phù hợp với một thị trường tập trung nhiều hơn vào việc bảo toàn Vốn hơn là duy trì đà tăng.

Nếu dòng vốn ETF không nhanh chóng phục hồi, dòng tiền phòng ngừa rủi ro từ hoạt động mua bán quyền chọn bán (put) của các đại lý có thể giúp kiềm chế đà tăng. Nếu dòng vốn tiếp tục phục hồi, cấu trúc thị trường có thể thay đổi nhanh chóng, đó là lý do tại sao cần theo dõi bảng giá hàng ngày.

Không có điều nào trong số này làm giảm giá thầu cấu trúc trong Bitcoin được tạo ra bởi lớp vỏ ETF hoặc tác động dài hạn của Cung ứng cố định. Nó phản ánh thiết lập cuối chu kỳ hiện đang chịu áp lực vĩ mô. Bộ đếm thời gian halving đang gần kết thúc khung thời gian lịch sử của nó.

Mức cao nhất của ngày 6 tháng 10 được coi là mức giá cần vượt qua. Cho đến khi dòng tiền thay đổi cán cân, trường hợp phân phối vẫn là một tín hiệu rõ ràng hơn.