Tác giả: Phyrex Nguồn: X, @Phyrex_Ni

Lời tựa, MSTR đã công bố báo cáo thu nhập sau khi thị trường chứng khoán Mỹ đóng cửa hôm thứ Năm, với lợi nhuận là 8,42 đô la, vượt kỳ vọng thị trường là 7,90 đô la. Thu nhập 128,7 triệu đô la, vượt kỳ vọng thị trường là 118,3 triệu đô la. Thu nhập quý 3 của MSTR vượt kỳ vọng thị trường, và giá cổ phiếu sau giờ giao dịch tăng hơn 5%.

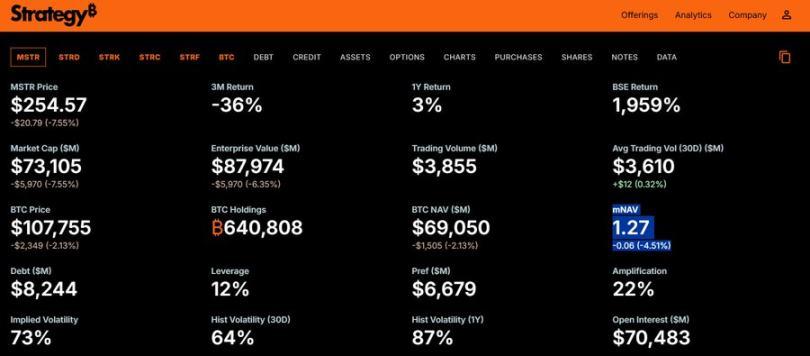

Tính đến ngày 26 tháng 10 năm 2025, MSTR nắm giữ tổng cộng 640.808 Bitcoin (BTC), với tổng chi phí là 47,44 tỷ đô la, tương đương với chi phí 74.032 đô la cho mỗi Bitcoin. Với giá BTC hiện tại là 107.300 đô la, con số này tương đương với lợi nhuận trên giấy tờ là 21,333 tỷ đô la. Lợi nhuận ròng (lợi nhuận trên giấy tờ) trong đó quý 3 là 2,8 tỷ đô la.

Điều này có nghĩa là gì?

American Express, xếp hạng 67 toàn cầu tài sản trong S&P 500, đã báo cáo lợi nhuận 2,9 tỷ đô la trong quý 3 năm 2025. Một công ty công nghệ có tiếng khác, Oracle, cũng báo cáo lợi nhuận ròng theo GAAP là 2,9 tỷ đô la trong quý 3.

Điều này không có nghĩa là MSTR đặc biệt ấn tượng. MSTR được xếp hạng cổ phiếu rác B- trong xếp hạng S&P mới nhất, chủ yếu là do biến động giá Bitcoin quá cao. Vì vậy, tôi nghĩ xếp hạng MSTR của S&P về cơ bản giống với xếp hạng của họ đối với BTC, ngoại trừ việc BTC có thể được xếp hạng cao hơn một hoặc hai bậc vì không có đòn bẩy.

Do đó, lợi nhuận ròng của MSTR (trên lý thuyết) về cơ bản đã đạt tiêu chuẩn của 100 công ty hàng đầu thế giới, chủ yếu là do giá BTC.

khủng hoảng?

Tính đến ngày 30 tháng 9 năm 2025, MSTR nắm giữ 54,3 triệu đô la tiền mặt và các khoản tương đương tiền mặt. Điều này có nghĩa là MSTR chỉ có thể mua 54,3 triệu đô la Bitcoin?

Không, MSTR không mua BTC bằng tiền mặt. Họ mua BTC thông qua cấu trúc vốn, chuyển đổi tiền pháp định thành BTC bằng cách phát hành cổ phiếu, trái phiếu và tín dụng có cấu trúc.

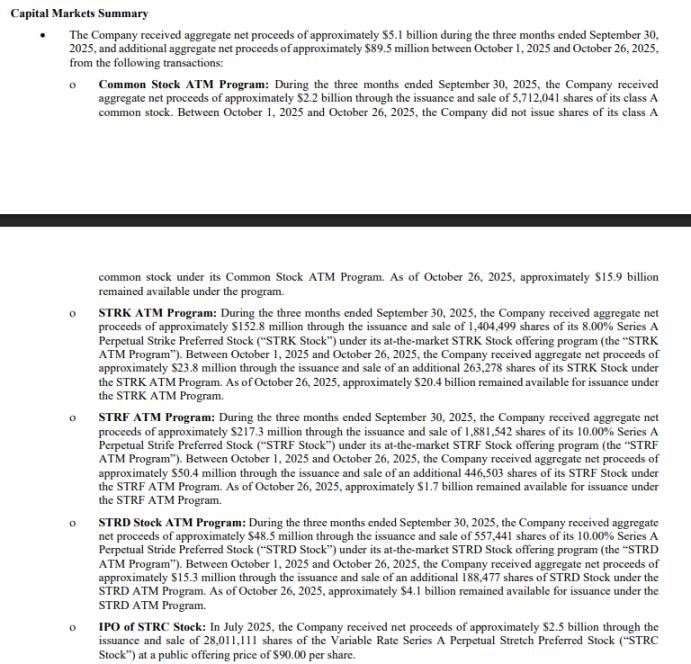

Trên thực tế, báo cáo tài chính quý 3 năm 2025 cho thấy tính đến ngày 26 tháng 10 năm 2025, MSTR còn lại khoảng 42,1 tỷ đô la Mỹ hạn ngạch phát hành thông qua nhiều chương trình ATM. Nói cách khác, MSTR có thể mua Bitcoin trị giá tới 42,1 tỷ đô la Mỹ.

Vậy tại sao MSTR lại chậm lại việc mua BTC trong quý 3?

MSTR đã chia Chương trình ATM cổ phiếu phổ thông (còn lại khoảng 15,9 tỷ đô la) thành ba cấp, xác định cường độ phát hành và mức sử dụng dựa trên mức mNAV:

A. Ngưỡng mNAV < 2,5 lần phát hành chiến thuật

Trả nợ

Cổ tức cổ phiếu ưu đãi được trợ cấp

Các hoàn cảnh thuận lợi khác cho công ty (chẳng hạn như bổ sung một khoản tiền mặt nhỏ).

Quy mô phát hành bị giới hạn để tránh tình trạng pha loãng quá mức ở mức phí bảo hiểm thấp.

B. Ngưỡng mNAV 2,5x - 4,0x. Được phát hành theo cơ hội, chủ yếu để mua Bitcoin. Nguồn vốn được cân bằng với tỷ suất lợi nhuận BTC, tùy thuộc vào cơ hội thị trường.

C. Ngưỡng mNAV > 4,0x: Chủ động phát hành số lượng lớn Bitcoin để mua. Tăng tốc trong thời gian phí bảo hiểm cao để tối đa hóa đòn bẩy.

Hiện tại, mNAV đang ở mức 1,27 lần (dưới 2,5 lần), do đó, MSTR có thể chủ yếu được sử dụng để trả nợ/cổ tức hơn là mua BTC quy mô lớn. Điều này giải thích cho sự chậm lại mua vào trong quý 3 (chỉ đạt 2,2 tỷ đô la).

Công thức tính mNAV là gì?

mNAV của MSTR là bội số của Giá trị doanh nghiệp (EV) chia cho giá trị tài sản ròng của lượng Bitcoin vị thế giữ (Bitcoin NAV).

Giá trị doanh nghiệp (EV): Tổng giá trị của một công ty, bao gồm giá trị vốn hóa thị trường+ nợ + giá trị danh nghĩa của cổ phiếu ưu đãi - tiền mặt.

Bitcoin NAV: Giá trị vốn hóa thị trường của Bitcoin do công ty nắm giữ (hiện tại khoảng 640.000 BTC, trị giá hơn 70 tỷ đô la).

Liệu MSTR có đột nhiên sụp đổ không?

Xác suất thấp trong ngắn hạn (2026): Trừ khi BTC giảm hơn 50%, công ty có 42,1 tỷ đô la tín dụng ATM có sẵn để tài trợ nhanh chóng và dòng tiền hoạt động ổn định.

Xác suất dài hạn (2028) ở mức trung bình: Nếu BTC tiếp tục trì trệ trong một thời gian dài, áp lực đáo hạn nợ sẽ rất đáng kể (khoản nợ lớn đầu tiên sẽ rơi vào năm 2028). Thống kê cho thấy trừ khi giá giảm xuống dưới 16.500 đô la, rủi ro phá sản sẽ là cao nhất.

Trên thực tế, giá BTC không phải là lý do chính khiến MSTR có thể phá sản. Nếu MSTR thực sự phá sản, lý do cốt lõi có lẽ là MSTR không còn khả năng in cổ phiếu để đổi lấy BTC. Miễn là thị trường vẫn công nhận cách tiếp cận của MSTR và cung cấp cho MSTR các kênh tài chính, thì khả năng MSTR phá sản sẽ rất thấp.

Khi nào MSTR an toàn nhất?

BTC đang trong chu kỳ tăng không ổn định.

Thanh khoản được cải thiện Cục dự trữ liên bang Hoa Kỳ có thể dẫn đến kỳ vọng cắt giảm lãi suất.

Thị trường vốn fiat sẵn sàng mua BTC.

Tăng cường sự chấp thuận của cơ quan quản lý Hoa Kỳ đối với BTC

Nếu mNAV > 2,5, công ty có thể tiếp tục củng cố bảng cân đối kế toán tài sản.

Thời gian trả nợ không nợ

Theo quan điểm cá nhân của tôi, thứ nhất, không cần phải cân nhắc việc trả nợ trước năm 2028. Nói cách khác, giá BTC trước năm 2028 khó có thể gây ra sự sụp đổ của BTC. Thứ hai, năm 2028 đánh dấu sự khởi đầu của một chu kỳ lớn mới, với cả cuộc bầu cử tổng thống Mỹ và giai đoạn lãi suất thấp ở Mỹ, và thậm chí còn có khả năng Xả nước hơn nữa. Thanh khoản rất có thể sẽ tốt hơn hiện tại.

Do đó, tôi nghĩ rằng nợ năm 2028 không phải là vấn đề, và giá BTC cũng không phải là vấn đề. Là tài sản Bitcoin duy nhất hiện đang được niêm yết trên thị trường chứng khoán Hoa Kỳ, khả năng MSTR vỡ nợ trong chu kỳ tiếp theo là khá thấp.

Tái bút: MSTR hoạt động theo chu kỳ tận dụng niềm tin thị trường → đẩy giá BTC lên → tăng mNAV → tăng cường năng lực tài chính → mua thêm BTC. Đây là mô hình phản xạ theo phong cách Soros, không phải mô hình được hỗ trợ tài sản.