Stablecoin đã trở thành một trong số ít sản phẩm “có khả năng thanh toán bù trừ cao” trong không gian crypto. Lượng cung ứng của chúng đã đạt 250 tỷ đô la và dự kiến sẽ tiếp tục tăng trưởng, với khối lượng quyết toán hàng ngày đạt hàng chục tỷ đô la, và nhân vật của chúng như là “API đô la” của internet ngày càng trở nên rõ ràng.

Tuy nhiên, khi các nhà đầu tư cố gắng tìm kiếm những mục tiêu tốt nhất để kiếm lời từ stablecoin, thì Circle ($CRCL) – cái tên rõ ràng nhất – lại có thể không mang lại tỷ lệ rủi ro/lợi nhuận tốt nhất. Thay vào đó, Western Union (WU), một gã khổng lồ lâu đời với mô hình việc kinh doanh chuyển tiền được cho là "lỗi thời" nhưng lại tỷ suất lợi nhuận cổ tức hai chữ số, đang âm thầm định vị mình trong xu hướng stablecoin bằng cách tập trung vào các kênh phân phối.

Trong bài viết hôm nay, chúng ta sẽ đi sâu vào cách tận dụng tốt hơn tiềm năng tăng trưởng của stablecoin : Giá trị nằm ở đúc stablecoin hay ở việc kiểm soát các kênh phân phối "chặng cuối"?

Các kịch bản ứng dụng hiện tại của stablecoin

Vấn đề "chặng cuối": Liệu Western Union có trở thành cơ hội giao dịch bất đối xứng trong cuộc đua stablecoin?

Stablecoin đã trở thành một trong số ít sản phẩm "sạch" trong không gian crypto. Lượng cung ứng của chúng đã đạt 250 tỷ đô la và dự kiến sẽ tiếp tục tăng trưởng, với khối lượng quyết toán hàng ngày đạt hàng chục tỷ đô la, và nhân vật của chúng như "API đô la" của internet ngày càng trở nên rõ ràng.

Tuy nhiên, khi các nhà đầu tư cố gắng tìm kiếm những tài sản tốt nhất để kiếm lời từ stablecoin, thì Circle ($CRCL) – đồng tiền rõ ràng nhất – lại có thể không mang lại tỷ lệ rủi ro/lợi nhuận tốt nhất. Thay vào đó, Western Union (WU), một gã khổng lồ lâu đời với mô việc kinh doanh chuyển tiền được cho là "lỗi thời" nhưng lại tỷ suất lợi nhuận cổ tức hai chữ số, đang âm thầm đi theo hướng ngược lại, tích hợp mình vào xu hướng lớn của stablecoin .

Trong bài viết hôm nay, chúng ta sẽ đi sâu vào cách tận dụng tốt hơn tiềm năng tăng trưởng của stablecoin : Giá trị nằm ở việc tạo ra stablecoin hay ở việc kiểm soát kênh phân phối "chặng cuối"?

Các ứng dụng hiện đại của stablecoin

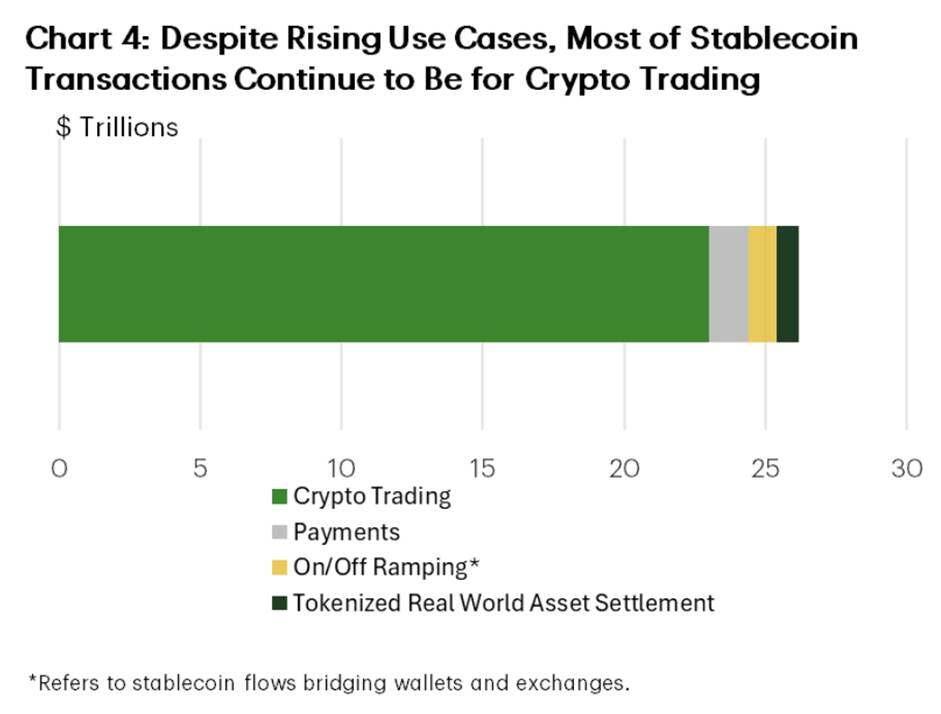

Hiện tại, khối lượng giao dịch cao nhất stablecoin vẫn tập trung trong cộng đồng tiền điện tử:

Dữ liệu từ TD Economics cho thấy:

● Khoảng 90% khối lượng giao dịch stablecoin liên quan đến các giao dịch, đặt cọc và quyết toán giữa các tổ chức thông qua sàn giao dịch , bộ phận giao dịch và các giao thức DeFi.

● Chưa đến 10% được sử dụng cho các khoản thanh toán "thực tế".

● Trong trong đó, giao dịch P2P và chuyển tiền chỉ chiếm khoảng 3% dòng tiền.

Do đó, tuyên bố rằng "stablecoin sẽ tiêu diệt tài chính truyền thống (TradFi)" hiện nay là quá sớm. Hiện tại, các giao dịch thanh toán thực tế vẫn chủ yếu được thực hiện thông qua các ngân hàng, các công ty chuyển tiền và các tổ chức mạng lưới thẻ.

Để đáp ứng được những kỳ vọng được thổi phồng, stablecoin phải thâm nhập và thay thế các trường hợp sử dụng thực tế hiện có. Các dự báo chính thống cho rằng stablecoin sẽ chiếm tỷ lệ khoảng 20% các khoản thanh toán xuyên biên giới vào năm 2030, vì chuyển khoản blockchain có thể giảm chi phí quyết toán cơ bản lên đến 70% so với các mô hình ngân hàng đại lý truyền thống.

Thanh toán xuyên biên giới sẽ là một trong những trường hợp sử dụng đầy hứa hẹn nhất cho sự mở rộng stablecoin. Chúng tôi cho rằng khoảng cách về mức độ chấp nhận stablecoin hiện nay chủ yếu là do các kênh phân phối , và đây chính là lĩnh vực mà Western Union đã địa vị trong hơn 170 năm qua—và cũng là lĩnh vực mà Circle hy vọng USDC sẽ đạt được.

Vấn đề nan giải của Circle: chi phí mua lại các kênh phân phối

Mô hình kinh doanh của Circle khá điển hình: phát hành USDC, đầu tư số tiền dự trữ vào trái phiếu kho bạc ngắn hạn và thu lợi nhuận ròng từ lãi suất (NIM). Tuy nhiên, với tư cách là nhà cung cấp cơ sở hạ tầng thiếu cơ sở người dùng nội địa, Circle phải đối mặt với " thuế phân phối " cao.

Vì Circle không sở hữu khách hàng cuối cùng, nên họ phải thu hút khách hàng thông qua các kênh mua bán. Để quảng bá USDC, Circle buộc phải đưa ra khích lệ cho sàn giao dịch và ví điện tử để ưu tiên token của họ hơn các đối thủ cạnh tranh như USDT. Điều này thể hiện rõ nhất trong mối quan hệ của họ với Coinbase. Thông tin được công khai cho thấy Coinbase, chỉ đóng vai trò là kênh phân phối, đã thu được phần lớn lợi nhuận kinh tế từ dự trữ USDC—thường là hơn 50% tổng thu nhập.

Điều này cho thấy sự mong manh trong khả năng sinh lời của nó - khi lượng cung ứng USDC mở rộng, chi phí "phân phối, giao dịch và các chi phí khác" của Circle cũng tăng trưởng mạnh, với tốc độ thậm chí vượt quá hiệu ứng đòn bẩy hoạt động truyền thống.

Về cơ bản, Circle là một nhà cung cấp dịch vụ tiện ích, nhưng chi phí thu hút khách hàng mới vẫn cao vì mỗi người dùng mới đều cần một thỏa thuận chia sẻ thu nhập. Công ty được định giá là một công ty fintech có tốc tăng trưởng cao, nhưng lợi nhuận của nó phụ thuộc rất nhiều vào các đối tác kiểm soát mối quan hệ khách hàng. Ngay cả khi Circle đang xây dựng các giấy phép L1 và ngân hàng riêng, những giấy phép này vẫn cần các khoản trợ cấp hấp dẫn để thu hút người dùng.

Ưu điểm của Circle là có thật:

● Đây là một trong stablecoin được hỗ trợ bằng tiền pháp định đáng tin cậy nhất;

● Vị thế pháp lý ổn định;

● Là stablecoin lượng lưu thông rộng rãi thứ hai, nó đã được tích hợp độ sâu vào giao dịch crypto và cơ sở hạ tầng Chuỗi.

Tuy nhiên, nhược điểm của nó cũng rất rõ ràng:

● Thiếu kênh phân phối bán lẻ;

● Phụ thuộc rất nhiều vào các đối tác như Coinbase;

● Lợi nhuận không chỉ phụ thuộc vào tỷ lệ sử dụng USDC mà còn phụ thuộc vào lợi nhuận giữ lại sau khi trả phí cho các đối tác.

Western Union: Rượu mới trong chai cũ

Cách tiếp cận của Western Union đối với stablecoin phần lớn bị thị trường bỏ qua: họ đã sở hữu các kênh phân phối mà Circle đang phải trả tiền để có được.

Công ty đã nắm vững mạng lưới phân phối:

● Công ty có hàng trăm nghìn điểm giao dịch trực tiếp tại hơn 200 quốc gia/vùng lãnh thổ.

● Thâm nhập độ sâu vào hành lang chuyển tiền với khối lượng giao dịch tiền mặt khổng lồ.

● Sở hữu hệ thống tuân thủ và danh mục giấy phép cực kỳ khó sao chép, đặc biệt là tại các khu vực rủi ro cao.

Quan trọng hơn hết, Western Union có thể tiếp cận khách hàng mà không cần trả thu nhập cho Coinbase. Đây là lựa chọn mặc định của khách hàng trên nhiều kênh chuyển tiền trong nhiều thập kỷ qua.

Hiện tại, Western Union kiếm tiền từ mạng lưới phân phối của mình thông qua các mô hình công nghệ và kinh tế truyền thống: phí chuyển tiền mặt cộng với chênh lệch tỷ giá hối đoái . Lợi nhuận từ đó rất đáng kể, giải thích lý do tại sao Western Union vẫn là một công ty có lợi nhuận cao và dòng tiền dồi dào bất chấp những thách thức do tăng trưởng stablecoin gây ra.

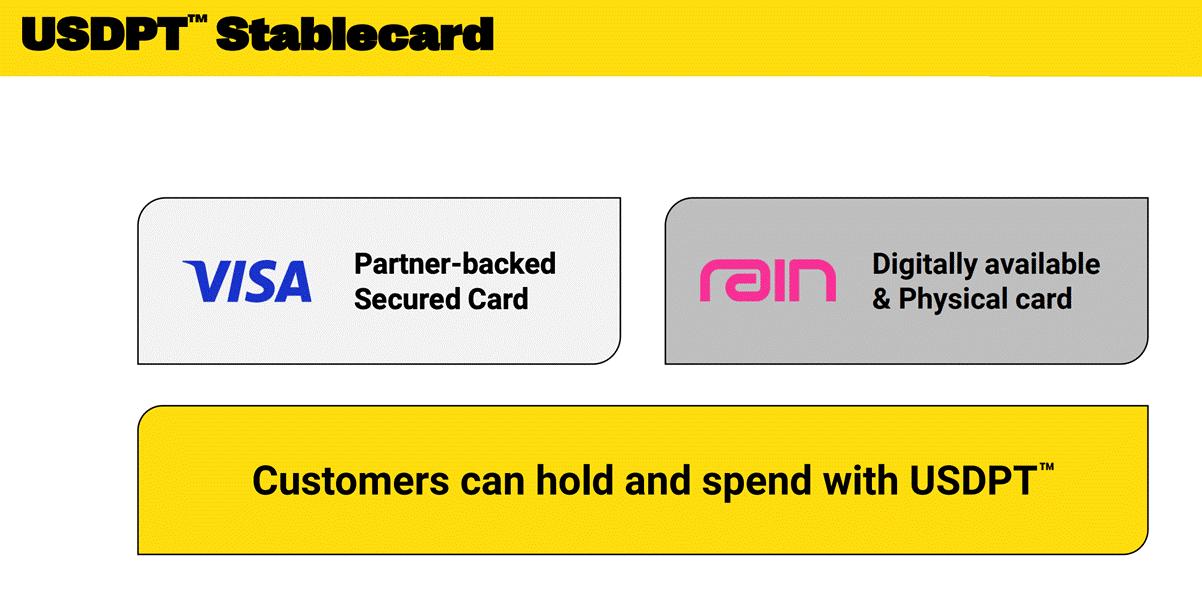

Giờ đây, họ đang tích hợp thêm công nghệ stablecoin lên trên nền tảng đó.

Thông qua việc ra mắt stablecoin riêng của mình, USDPT, và thiết lập "Mạng lưới tài sản kỹ thuật số", Western Union đã đạt được những thành tựu sau:

● Phần giao diện người dùng (thương hiệu, đại lý, các kênh thanh toán đáng tin cậy) vẫn không thay đổi;

● Hệ thống phụ trợ (kênh quyết toán và số dư) đã được chuyển đổi sang mô hình stablecoin .

Điều này mang lại cho Western Union hai lợi thế không thể kết hợp cùng một lúc:

- Tại những nơi có kênh phân phối riêng, họ vẫn có thể tính phí và chênh lệch giá.

- Nó có thể bắt đầu kiếm tiền bằng cách sử dụng số dư lưu động và quyết toán trên chuỗi, giống như các nhà phát hành stablecoin .

Circle phải trả chi phí phân phối cao và sau đó cố gắng tối đa hóa thị phần doanh thu từ lợi nhuận lưu hành tự do; trong khi Western Union đã có sẵn các kênh phân phối và thu lợi nhuận từ đó, và lượng tiền lưu stablecoin hiện tại tương đương với việc bổ sung thêm một nguồn thu nhập cho họ.

Rủi ro khi thực thi của Western Union: chứng nghiện "phân tán" so với hiệu quả blockchain

Năm 1975, kỹ sư Steven Sasson của Kodak đã phát minh ra máy ảnh kỹ thuật số đầu tiên. Khi ông trình diễn nó cho các giám đốc điều hành công ty, phản hồi mà ông nhận được đã trở thành một ví dụ điển hình về việc tự sát trong kinh doanh: "Cái này tuyệt vời đấy - nhưng đừng nói cho ai biết nhé."

Để bảo vệ việc kinh doanh phim ảnh siêu lợi nhuận của mình, Kodak đã gác lại công nghệ này. Họ chọn một "con gà đẻ trứng vàng" trong khi phớt lờ sự thay đổi tất yếu, nơi các sản phẩm công nghệ cao sẽ giảm chi phí và thay thế các sản phẩm cũ hơn, cuối cùng trở thành một di vật của quá khứ khi sự chuyển đổi thực sự diễn ra.

![]()

Ngày nay, Western Union ($WU) cũng đang đứng trước bờ vực tương tự. Liệu họ có thể tự hy sinh mảng việc kinh doanh truyền thống vốn đã mang lại lợi nhuận khổng lồ để tồn tại trong quá trình chuyển đổi số?

Sự phụ thuộc vào chênh lệch tỷ giá hối đoái so với hiệu quả blockchain: Như sơ đồ trên cho thấy, lợi nhuận của Western Union phụ thuộc rất nhiều vào chênh lệch tỷ giá hối đoái – khoản phí chênh lệch giữa các loại tiền tệ. Khái niệm stablecoin hứa hẹn chi phí quyết toán gần bằng không, nhưng đối với Western Union, hiệu quả lại tạo ra mâu thuẫn lợi ích. Nếu họ chuyển sang các kênh giao Chuỗi minh bạch trên chuỗi, họ có thể giảm thiểu chênh lệch tỷ giá hối đoái, yếu tố tạo nên biên lợi nhuận của họ.

Phân tích định giá: Bẫy giá trị so với bẫy tăng trưởng

Sự khác biệt về định giá giữa hai thực thể này là một trường hợp điển hình của sự нееfficienсy thị trường.

Western Union được định giá như một công ty đang gặp khó khăn. Tỷ lệ P/E chỉ là 4 và tỷ suất lợi nhuận cổ tức 10% cho thấy thị trường đã phản ánh kỳ vọng rằng thương hiệu của họ sẽ dần dần và chắc chắn bị suy yếu bởi Sự lật đổ kỹ thuật số. Quan điểm này chủ yếu tập trung vào " tình thế tiến thoái lưỡng nan của nhà đổi mới " - nỗi lo sợ rằng ví điện tử sẽ làm giảm việc kinh doanh thu từ hoạt động kinh doanh tiền mặt vốn đã rất sinh lời của Western Union. Mặc dù quan điểm này không hoàn toàn vô căn cứ (việc kinh doanh kỹ thuật số chiếm khoảng 15% thu nhập và đang tăng trưởng, trong khi việc kinh doanh mặt bán lẻ đang suy yếu), nhưng dường như nó bỏ qua giá trị tiềm năng của việc chuyển đổi mô hình việc kinh doanh stablecoin .

Ngược lại, định giá của Circle dựa trên những kỳ vọng hoàn hảo , bao hàm những giả định lạc quan về thị thị phần dài hạn và tính bền vững của lợi nhuận từ việc phát hành tiền điện tử không bị kiểm soát trong hoàn cảnh lãi suất cao. Các nhà đầu tư đang trả giá cao hơn cho một tương lai mà trong đó Circle không chỉ vượt trội hơn Tether mà còn phải cạnh tranh với sự phát hành không thể tránh khỏi của stablecoin do ngân hàng phát hành và tiền kỹ thuật số của ngân hàng trung ương (CBDC).

Kết luận: Hãy cân nhắc long các giao dịch chuyển tiền của Western Union ($WU).

Đối với các nhà giao dịch xây dựng danh mục đầu tư dựa trên luận điểm rằng "stablecoin sẽ cách mạng hóa tài chính xuyên biên giới", việc đầu tư vào một công ty lớn đã có uy tín với nguồn lực phân phối dồi dào chỉ bằng một phần bảy giá trị của một nhà phát hành stablecoin cần nhiều vốn.

● Circle đại diện cho một loại stablecoin thuần stablecoin có hệ số beta cao, nhưng nó không phải là stablecoin dẫn đầu tuyệt đối và đi kèm với những lo ngại đáng kể về việc giảm biên hệ số biên lợi nhuận.

Western Union đại diện cho một canh bạc độ sâu và không cân xứng vào việc ứng dụng công nghệ này. Nó cung cấp một "quyền chọn kỳ vọng tăng giá miễn phí" dựa trên sự thành công của quá trình chuyển đổi số, được bảo vệ bởi dòng tiền khổng lồ và định giá thấp ngay cả khi thất bại. Nếu Western Union có thể tích hợp thành công các kênh stablecoin để bảo vệ hệ số biên lợi nhuận và tinh giản quy trình quyết toán, thì sự gia tăng bội số định giá sau đó có thể vượt xa quỹ đạo tăng trưởng tuyến tính của các công ty phát hành thuần túy.

Trong cuộc đua số hóa đồng đô la, ai giành được người dùng sẽ thắng thị trường . Western Union đã có lượng người dùng nhất định; trong khi Circle vẫn đang thu hút người dùng thông qua các chương trình "trợ cấp".