Bitcoin đã khiến cả phe mua lẫn phe bán phải thất vọng trong một thời gian dài, dao động giữa mức 85.000 và 90.000 đô la mà không có dấu hiệu đột phá rõ ràng. Thủ phạm không phải là thiếu nhu cầu mua hay những khó khăn kinh tế vĩ mô — mà chính là thị trường quyền chọn.

Dữ liệu phái sinh cho thấy mức độ tiếp xúc gamma của các nhà giao dịch hiện đang kìm hãm sự biến động giá giao ngay thông qua các dòng chảy phòng ngừa rủi ro tự động. Cấu trúc này đã giữ Bitcoin trong một phạm vi hẹp, nhưng các lực lượng giữ giá ở mức này dự kiến sẽ hết hiệu lực vào ngày 26 tháng 12 .

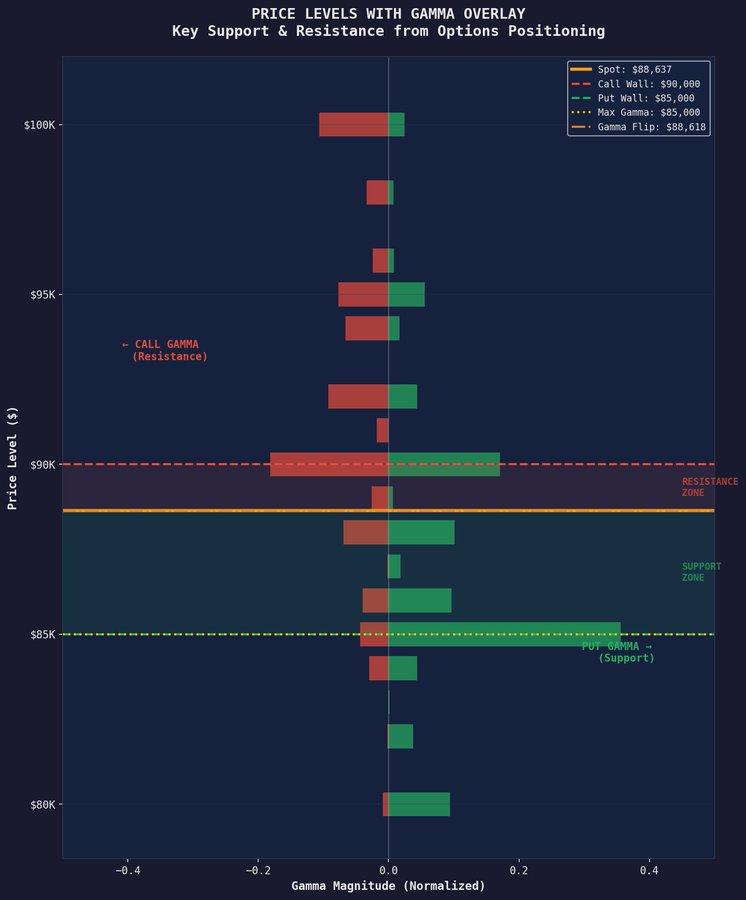

Mức độ lật Gamma

Điểm mấu chốt của sự biến động này là mức mà các nhà giao dịch gọi là “ điểm đảo chiều gamma ”, hiện đang ở mức khoảng 88.000 đô la.

Vượt qua Threshold này, các nhà tạo lập thị trường nắm giữ vị thế gamma Short buộc phải bán ra khi giá tăng và mua vào khi giá giảm để duy trì trạng thái delta trung lập. Hành vi này làm giảm sự biến động và kéo giá trở lại giữa phạm vi giá.

Dưới mức đảo chiều, cơ chế hoạt động đảo ngược. Áp lực bán tự nuôi dưỡng chính nó khi các nhà giao dịch phòng ngừa rủi ro theo cùng hướng với chuyển động giá, khuếch đại sự biến động thay vì triệt tiêu nó.

Mức 90.000 đô la liên tục bị từ chối trong khi mức 85.000 đô la vẫn đang được giữ vững.

Mức giá 90.000 đô la đã nhiều lần đóng vai trò là mức trần, và lý do nằm ở vị thế tập trung Quyền chọn mua .

Các nhà giao dịch đang Short một lượng lớn quyền chọn mua (call options) ở mức giá thực hiện 90.000 đô la. Khi giá giao ngay tiến gần đến mức này, họ phải bán Bitcoin để phòng ngừa rủi ro. Điều này tạo ra áp lực bán ra có vẻ tự nhiên nhưng thực chất là do nguồn cung bị ép buộc từ việc phòng ngừa rủi ro bằng các công cụ phái sinh.

Mỗi đợt tăng giá hướng tới mốc 90.000 đô la đều kích hoạt dòng tiền phòng ngừa rủi ro này, giải thích lý do tại sao các nỗ lực đột phá liên tục thất bại.

Nguồn: NoLimitGains qua X

Nguồn: NoLimitGains qua XMặt khác, mức 85.000 đô la đã đóng vai trò là mức hỗ trợ đáng tin cậy thông qua cơ chế ngược lại hoàn toàn.

Việc nắm giữ lượng lớn quyền chọn bán (put option) ở mức giá thực hiện này đồng nghĩa với việc các nhà giao dịch phải mua Bitcoin giao ngay khi giá giảm xuống mức đó. Nhu cầu bắt buộc này giúp hấp thụ áp lực bán và ngăn chặn sự sụt giảm kéo dài.

Kết quả là một thị trường thoạt nhìn có vẻ ổn định nhưng thực chất lại được duy trì ở trạng thái cân bằng giả tạo nhờ các dòng chảy phòng ngừa rủi ro ngược chiều.

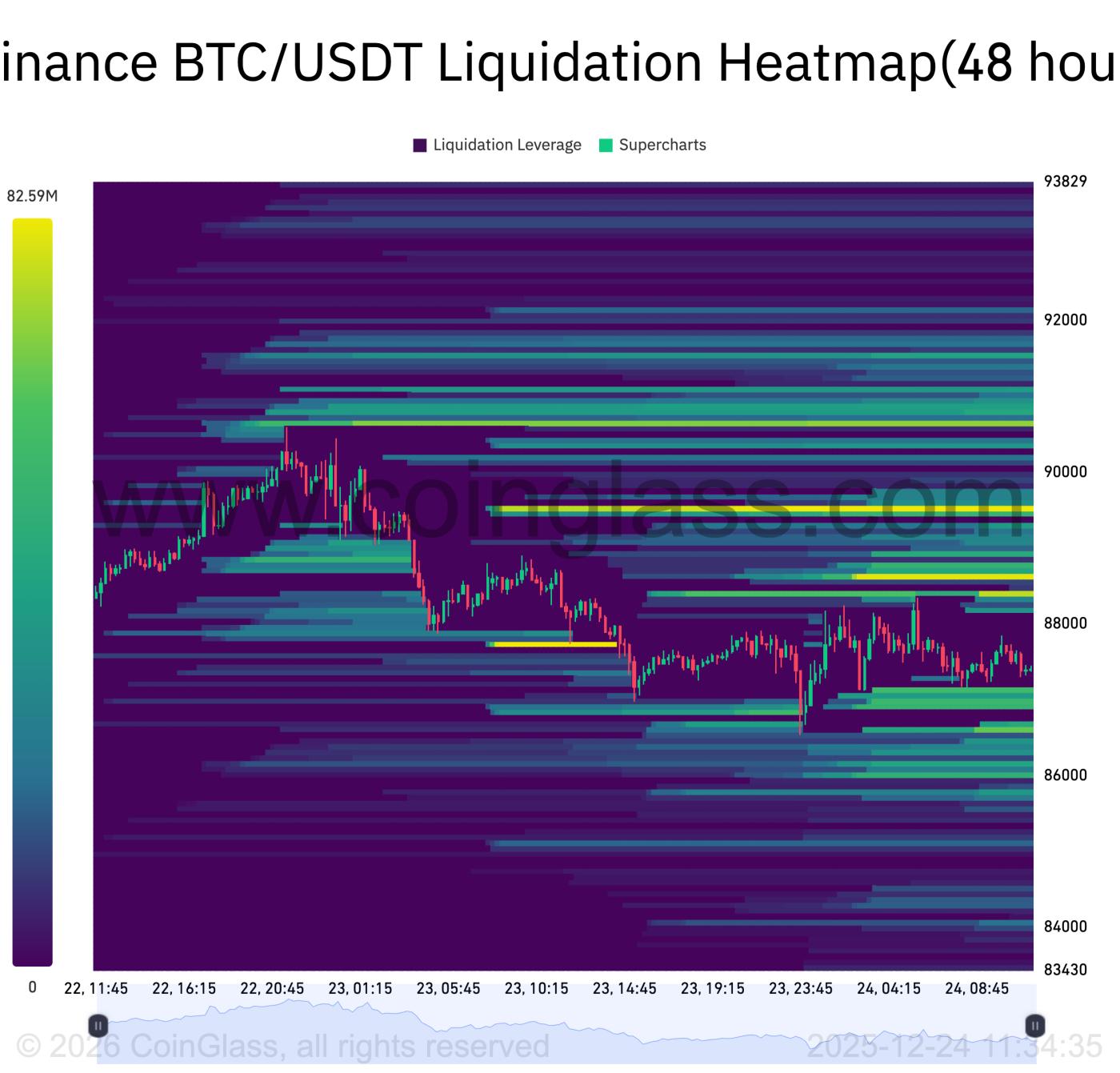

Thanh lý hợp đồng tương lai củng cố phạm vi

Phạm vi giá được thúc đẩy bởi các quyền chọn không hoạt động một cách riêng lẻ. Dữ liệu bản đồ nhiệt thanh thanh khoản từ Coinglass cho thấy các vị thế hợp đồng tương lai có đòn bẩy đã tập trung quanh các mức giá tương tự, tạo ra các lực hút bổ sung củng cố hành lang giá $85K-$90K.

Trên mức $90.000, lượng thanh khoản Short đáng kể đã tích lũy. Nếu giá phá vỡ ngưỡng này, việc buộc phải mua lại lệnh Short sẽ kích hoạt một loạt lệnh mua. Ngược lại, lượng thanh khoản lệnh mua tập trung dưới mức $86.000, có nghĩa là sự sụt giảm sẽ tăng tốc khi các lệnh mua sử dụng đòn bẩy bị dừng lỗ. Cả cơ chế phòng ngừa rủi ro của các nhà môi giới quyền chọn và cơ chế thanh khoản tương lai hiện đang đồng bộ, làm tăng gấp đôi áp lực cấu trúc khiến Bitcoin bị mắc kẹt trong phạm vi giá hiện tại.

Nguồn: Coinglass

Nguồn: CoinglassCạm bẫy quyền chọn đang chờ phía trước

Việc đáo hạn quyền chọn ngày 26 tháng 12 đang trở thành sự kiện lớn nhất trong lịch sử Bitcoin, với khoảng 23,8 tỷ đô la giá trị danh nghĩa dự kiến sẽ được hoàn trả.

Để so sánh, tổng giá trị các hợp đồng đáo hạn hàng năm đạt khoảng 6,1 tỷ đô la vào năm 2021, 11 tỷ đô la vào năm 2023 và 19,8 tỷ đô la vào năm 2024. Sự tăng trưởng nhanh chóng này phản ánh sự tham gia ngày càng tăng của các tổ chức vào thị trường phái sinh Bitcoin.

Theo nhà phân tích NoLimitGains, khoảng 75% cấu trúc gamma hiện tại sẽ biến mất sau khi đáo hạn. Các lực cơ học đã giữ giá ở mức 85.000-90.000 đô la về cơ bản sẽ biến mất.

Hiệu ứng Gamma của nhà môi giới chi phối dòng vốn ETF.

Quy mô hoạt động phòng ngừa rủi ro của các nhà môi giới hiện đang vượt xa nhu cầu của thị trường giao ngay. Dữ liệu do các nhà phân tích trích dẫn cho thấy mức độ rủi ro gamma của các nhà môi giới vào khoảng 507 triệu đô la, so với chỉ 38 triệu đô la trong hoạt động ETF hàng ngày — tỷ lệ xấp xỉ 13:1.

Sự mất cân bằng này giải thích tại sao Bitcoin lại bỏ qua những yếu tố tích cực tưởng chừng như đang thúc đẩy xu hướng tăng giá. Cho đến khi lượng cung ứng phái sinh được giải quyết, việc tính toán lợi nhuận từ hoạt động phòng ngừa rủi ro của các nhà giao dịch nhỏ lẻ quan trọng hơn câu chuyện về việc các tổ chức lớn chấp nhận Bitcoin.

Điều gì sẽ xảy ra tiếp theo

Sau khi ngày 26 tháng 12 hết hạn, cơ chế kìm hãm sẽ kết thúc. Điều này không đảm bảo một hướng di chuyển cụ thể nào — nó chỉ đơn giản có nghĩa là Bitcoin sẽ được tự do di chuyển.

Nếu phe mua giữ vững được mức hỗ trợ 85.000 đô la cho đến khi đáo hạn, thì khả năng phá vỡ mức 100.000 đô la sẽ trở nên khả thi về mặt cấu trúc. Ngược lại, nếu giá giảm xuống dưới 85.000 đô la trong môi trường gamma thấp, xu hướng giảm giá có thể diễn ra nhanh hơn.

Các nhà giao dịch nên dự đoán sự biến động mạnh hơn vào đầu năm 2026 khi các vị thế mới được thiết lập. Diễn biến giá đi ngang trong những tuần qua có thể chỉ là hiện tượng tạm thời do cơ chế của các công cụ phái sinh gây ra, chứ không phản ánh niềm tin thực sự của thị trường.