Tác giả: @intern_cc , Chuyên gia crypto

Biên soạn bởi: Felix, PANews

Các quyền chọn crypto đang sẵn sàng trở thành công cụ tài chính tiêu biểu của năm 2026, nhờ sự hội tụ của ba xu hướng chính: tỷ suất lợi nhuận DeFi truyền thống đang bị thu hẹp bởi "điểm cuối lợi nhuận", một thế hệ "sản phẩm cấp độ cơ bản" mới được đơn giản hóa, tích hợp các quyền chọn vào giao diện giao dịch chỉ bằng một cú nhấp chuột, và sự ủng hộ từ các tổ chức thông qua thương vụ Coinbase mua lại Deribit trị giá 2,9 tỷ đô la.

Mặc dù các quyền chọn trên Chuỗi hiện chỉ chiếm một phần nhỏ trong khối lượng giao dịch phái sinh crypto , hợp đồng vĩnh cửu vẫn giữ vị trí chủ đạo trên thị trường. Khoảng cách này rất giống với khoảng cách của các quyền chọn TradeFi trước khi chúng được áp dụng rộng rãi trên Robinhood.

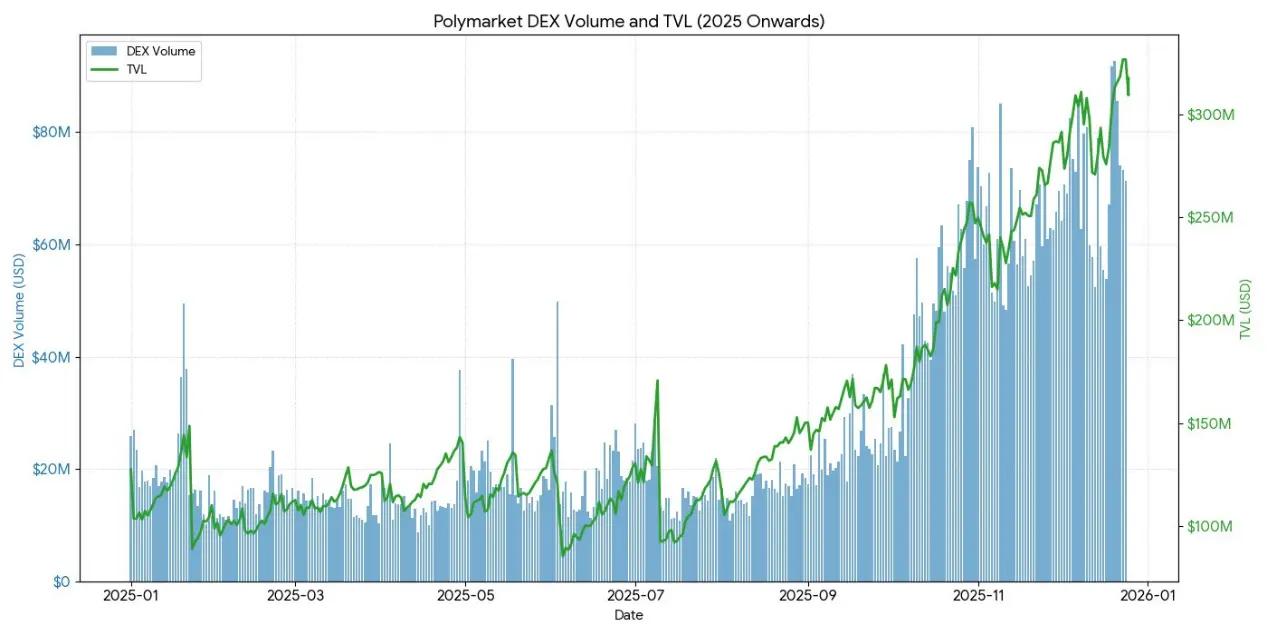

Polymarket đã xử lý 9 tỷ đô la giao dịch trong năm 2024 bằng cách tái cấu trúc quyền chọn nhị phân và sử dụng chiến lược tiếp thị xuất sắc. Nếu nhu cầu nhà đầu tư bán lẻ đối với cá cược xác suất trở thành hiện thực, liệu quyền chọn DeFi có thể đạt được sự thay đổi cấu trúc tương tự? Khi cơ sở hạ tầng và động lực lợi nhuận cuối cùng hội tụ, việc thực thi sẽ quyết định liệu quyền chọn có vượt qua được các nút thắt cổ chai hay vẫn chỉ là một công cụ chuyên biệt.

Sự kết thúc của lợi nhuận thụ động

Để hiểu tại sao các tùy chọn crypto có thể bùng nổ vào năm 2026, trước tiên chúng ta phải hiểu điều gì đang dần biến mất.

Trong năm năm qua, hệ sinh thái crypto đã phát triển mạnh mẽ, một giai đoạn mà các nhà phân tích thị trường nhìn lại và gọi là thời kỳ hoàng kim của "lợi nhuận của người lười biếng", nơi người tham gia có thể đạt được lợi nhuận cao đáng kể sau khi điều chỉnh rủi ro với các thao tác phức tạp tối thiểu hoặc quản lý tích cực. Các ví dụ điển hình không phải là các chiến lược quyền chọn phức tạp, mà là các phương pháp chênh lệch giá đơn giản và trực tiếp như khai thác phát hành token , các chiến lược theo chu kỳ và giao dịch dựa trên hợp đồng vĩnh cửu.

Giao dịch chênh lệch giá (basis trading) là yếu tố cốt lõi trong lợi nhuận crypto . Mặc dù cơ chế của nó có vẻ đơn giản, nhưng thực tế không phải vậy: do xu hướng dài hạn nhà đầu tư bán lẻ ưa chuộng các vị thế mua (long positions), các vị thế mua phải trả phí tài trợ cho các vị thế bán (đầu cơ giá xuống) để duy trì vị thế. Bằng cách mua vào spot và short hợp đồng vĩnh cửu, những người tham gia am hiểu sẽ xây dựng các vị thế trung tính delta, không bị ảnh hưởng bởi biến động giá, đồng thời vẫn đạt được lợi nhuận hàng năm từ 20% đến 30%.

Tuy nhiên, chẳng có bữa trưa nào là miễn phí cả. Với sự chấp thuận của các quỹ ETF Bitcoin spot, sự tham gia của các tổ chức tài chính truyền thống đã mang lại hiệu quả ở quy mô công nghiệp. Các nhà đầu tư được ủy quyền và Quỹ phòng hộ bắt đầu thực hiện các giao dịch như vậy với hàng tỷ đô la, thu hẹp chênh lệch lợi suất xuống mức lợi suất trái phiếu kho bạc cộng thêm một khoản phí rủi ro nhỏ. Đến cuối năm 2025, "bong bóng" này đã vỡ.

" Nghĩa địa " của các giao thức tùy chọn DeFi

- Hegic được ra mắt vào năm 2020 với ý tưởng đột phá về mô hình chơi giữa các nhóm người chơi (pool-to-pool), nhưng đã phải ngừng hoạt động lần trong giai đoạn đầu do lỗi lập trình và sai sót trong lý thuyết trò chơi.

- Giá trị vốn hóa thị trường của Ribbon đã lao dốc từ mức đỉnh 300 triệu đô la, chủ yếu do sự sụp đổ của thị trường vào năm 2022 và sự chuyển hướng chiến lược sau đó sang Aevo, chỉ còn lại khoảng 2,7 triệu đô la bị hacker khai thác vào năm 2025.

- Dopex đã giới thiệu các tùy chọn thanh khoản tập trung, nhưng cuối cùng đã sụp đổ vì các sản phẩm tùy chọn được tạo ra từ mô hình này thiếu tính cạnh tranh, việc sử dụng vốn không hiệu quả và kinh tế token không bền vững trong một thị trường gấu vĩ mô khắc nghiệt.

- Sau khi nhận ra rằng giao dịch quyền chọn vẫn chủ yếu do các tổ chức thống trị, Opyn đã chuyển trọng tâm sang cơ sở hạ tầng và từ bỏ nhà đầu tư bán lẻ.

Các kiểu thất bại rất nhất quán: các giao thức đầy tham vọng thường gặp khó khăn trong việc đồng thời cung cấp thanh khoản và trải nghiệm người dùng đơn giản.

Nghịch lý của sự phức tạp

Trớ trêu thay, các quyền chọn, về mặt lý thuyết an toàn hơn và phù hợp hơn với ý định của người dùng, lại không được sử dụng rộng rãi như các hợp đồng vĩnh cửu, vốn rủi ro hơn và có cơ chế phức tạp hơn.

Hợp đồng vĩnh cửu có vẻ đơn giản, nhưng cơ chế hoạt động của chúng lại vô cùng phức tạp. Lần thị trường sụp đổ, mọi người buộc phải thanh lý vị thế hoặc tự động giảm đòn bẩy, và ngay cả người giao dịch hàng đầu cũng có thể không hiểu logic hoạt động của hợp đồng vĩnh cửu.

Ngược lại, quyền chọn hoàn toàn tránh được những vấn đề này. Mua vào kỳ vọng tăng giá, rủi ro được giới hạn ở phí quyền chọn, và mức lỗ tối đa được xác định trước khi tham gia. Tuy nhiên, hợp đồng vĩnh cửu vị trí chủ đạo đơn giản vì "tăng đòn bẩy lên 10x" luôn dễ dàng hơn "tính toán mức độ rủi ro điều chỉnh theo delta".

Cạm bẫy tư duy của hợp đồng vĩnh cửu

Hợp đồng vĩnh cửu buộc bạn phải chịu chênh lệch giá và trả phí lần cho mỗi giao dịch.

Ngay cả việc phòng ngừa rủi ro cũng có thể khiến bạn mất trắng hoàn toàn.

Chúng phụ thuộc vào con đường đã đi; bạn không thể "bỏ mặc chúng" sau khi đã thiết lập được vị trí.

Ngay cả khi bạn cho rằng dòng vốn đầu tư ngắn hạn nhà đầu tư bán lẻ vẫn sẽ nghiêng về các hợp đồng vĩnh cửu, thì quyền chọn vẫn sẽ chiếm thị thị phần lớn trong hầu hết các giao dịch tài chính Chuỗi . Chúng là những công cụ linh hoạt và mạnh mẽ hơn để phòng ngừa rủi ro và tạo ra lợi nhuận.

Nhìn về 5 năm tới, cơ sở hạ tầng Chuỗi sẽ dần phát triển thành cơ sở hạ tầng phía sau của lớp phân phối, với phạm vi phủ sóng rộng hơn so với tài chính truyền thống.

Các hệ thống lưu trữ điện tử tiên tiến hiện nay, như Rysk và Derive, đại diện cho làn sóng đầu tiên của sự chuyển đổi này, cung cấp các sản phẩm cấu trúc vượt qua các hình thức đòn bẩy hoặc pool thanh khoản cơ bản. Các nhà phân bổ tài sản thông minh sẽ cần nhiều công cụ hơn để quản lý rủi ro, quản lý biến động và tối ưu lợi nhuận danh mục đầu tư nhằm tận dụng tối đa hệ sinh thái phi tập trung.

Tài chính truyền thống chứng minh rằng nhà đầu tư bán lẻ rất ưa thích các quyền chọn.

Cuộc cách mạng Robinhood

Sự bùng nổ giao dịch quyền chọn nhà đầu tư bán lẻ trong lĩnh vực tài chính truyền thống đã cung cấp một lộ trình. Việc Robinhood ra mắt dịch vụ giao dịch quyền chọn miễn phí hoa hồng vào tháng 12 năm 2017 đã tạo ra một cuộc cách mạng trong ngành, đỉnh điểm là vào tháng 10 năm 2019 khi Charles Quản lý tài sản , TD Ameritrade và Interactive Brokers đều loại bỏ phí hoa hồng chỉ trong vài ngày.

Tác động của nó là vô cùng to lớn:

- Chiếm tỷ lệ khối lượng giao dịch quyền chọn nhà đầu tư bán lẻ tại Mỹ đã tăng mạnh từ 34% vào cuối năm 2019 lên mức từ 45% đến 48% vào năm 2023.

- Năm 2024, Văn phòng Kiểm soát Tiền tệ (OCC) đã xử lý kỷ lục 12,2 tỷ hợp đồng quyền chọn hàng năm, đánh dấu năm thứ năm liên tiếp đạt khối lượng giao dịch kỷ lục.

- Năm 2020, các cổ phiếu được thúc đẩy bởi người có tầm ảnh hưởng chiếm 21,4% tổng khối lượng giao dịch quyền chọn.

Sự tăng trưởng bùng nổ của các quyền chọn đáo hạn trong ngày ( 0DTE )

0DTE phản ánh sự quan tâm của nhà đầu tư bán lẻ đối với các khoản đặt cược ngắn hạn, có độ lồi cao. Khối lượng giao dịch quyền chọn 0DTE tính theo tỷ lệ phần trăm so với khối lượng giao dịch quyền chọn S&P 500 tăng trưởng từ 5% năm 2016 lên 51% trong quý IV năm 2024, với khối lượng giao dịch trung bình hàng ngày vượt quá 1,5 triệu hợp đồng.

Sức hấp dẫn của nó rất rõ ràng: vốn đầu tư thấp hơn, không có rủi ro qua đêm, đòn bẩy tích hợp hơn 50 lần và phản hồi tức thì trong cùng ngày, điều mà giới chuyên gia trong ngành gọi là "giao dịch dopamine".

Tính lồi và rủi ro rõ ràng

Cấu trúc lợi nhuận phi tuyến tính của quyền chọn thu hút các nhà giao dịch theo hướng cụ thể, tìm kiếm lợi nhuận không đối xứng. Người mua quyền kỳ vọng tăng giá có thể chỉ phải trả phí bảo hiểm 500 đô la nhưng có khả năng kiếm được hơn 5.000 đô la. Giao dịch chênh lệch giá cho phép điều chỉnh chiến lược chính xác hơn: lỗ vốn tối đa và lợi nhuận tối đa có thể được xác định trước khi tham gia giao dịch.

Sản phẩm và cơ sở hạ tầng cấp thấp

Trừu tượng hóa như một giải pháp

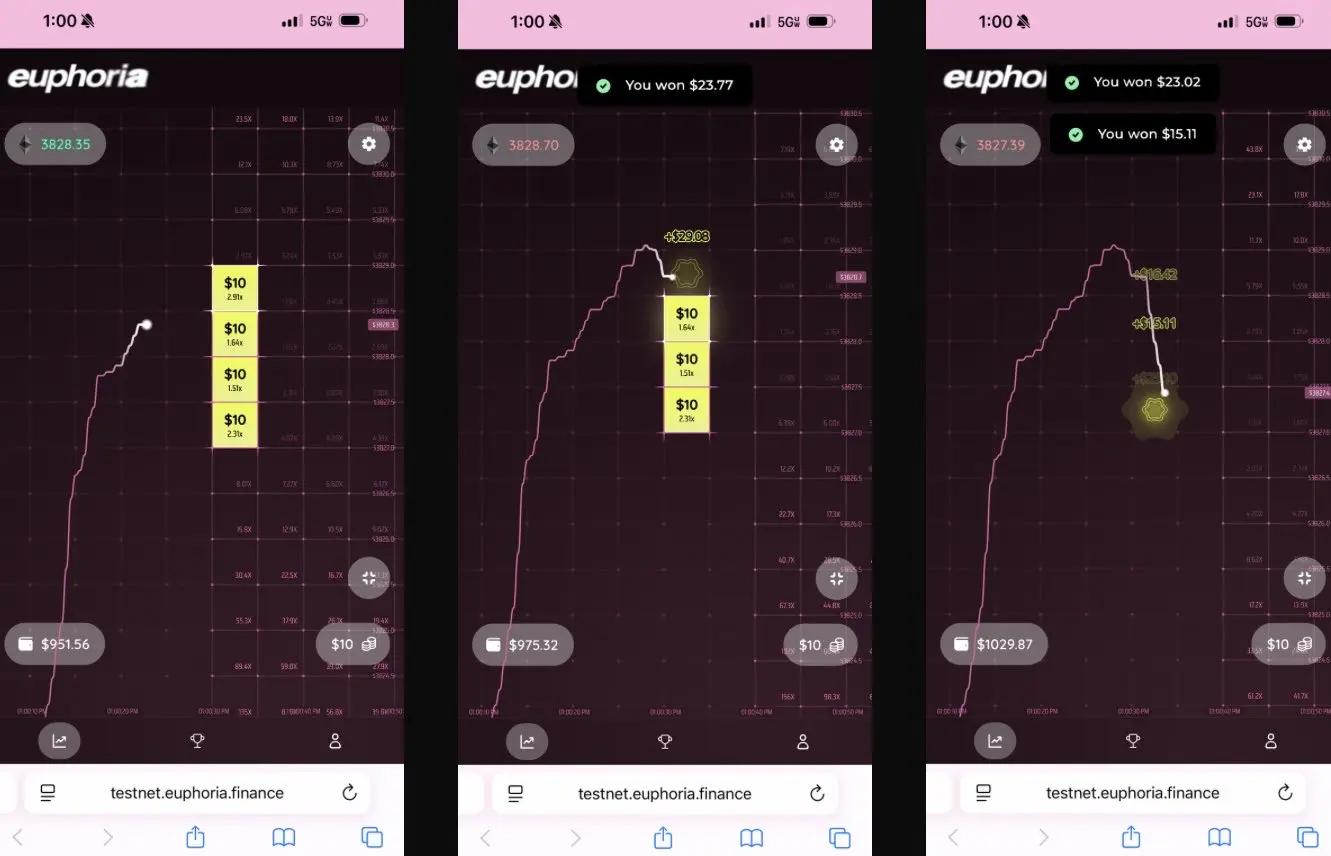

Giao thức thế hệ tiếp theo giải quyết vấn đề phức tạp bằng cách ẩn hoàn toàn các tùy chọn thông qua một giao diện đơn giản, một khái niệm được biết đến trong ngành là "ứng dụng dopamine".

Euphoria đã huy động được 7,5 triệu đô la vốn đầu tư ban đầu với một viễn cảnh mong đợi cực kỳ đơn giản: "Bạn chỉ cần nhìn vào biểu đồ, quan sát đường giá di chuyển, và sau đó nhấn ô vuông trên lưới nơi bạn cho rằng giá sẽ chạm tới tiếp theo." Không có loại lệnh nào, không cần quản lý tiền ký quỹ, không cần các chỉ số Greeks—chỉ cần thực hiện đặt cược đúng hướng vào CLOB.

Cơ sở hạ tầng dưới mili giây được xây dựng trên nền tảng MegaETH.

Việc dự đoán sự bùng nổ của thị trường khẳng định ý tưởng về các chiến lược đơn giản hóa:

- Năm 2024, Polymarket đã xử lý hơn 9 tỷ đô la giao dịch, với số lượng nhà giao dịch hoạt động hàng tháng đạt đỉnh điểm là 314.500 người.

- Khối lượng giao dịch hàng tuần của Kalshi luôn vượt quá 1 tỷ đô la.

Cả hai nền tảng đều có cấu trúc tương tự như quyền chọn nhị phân, nhưng khái niệm "dự đoán" đã biến định kiến về cờ bạc thành trí tuệ tập thể.

Như Interactive Brokers đã thừa nhận một cách rõ ràng, các hợp đồng dự báo của họ là "thị trường dự báo quyền chọn nhị phân".

Bài học rút ra là nhà đầu tư bán lẻ không muốn các công cụ tài chính phức tạp; họ muốn những khoản đầu tư đơn giản, rõ ràng và có tính xác suất với kết quả có thể dự đoán được.

Tình hình hiện tại của các lựa chọn DeFi vào năm 2025

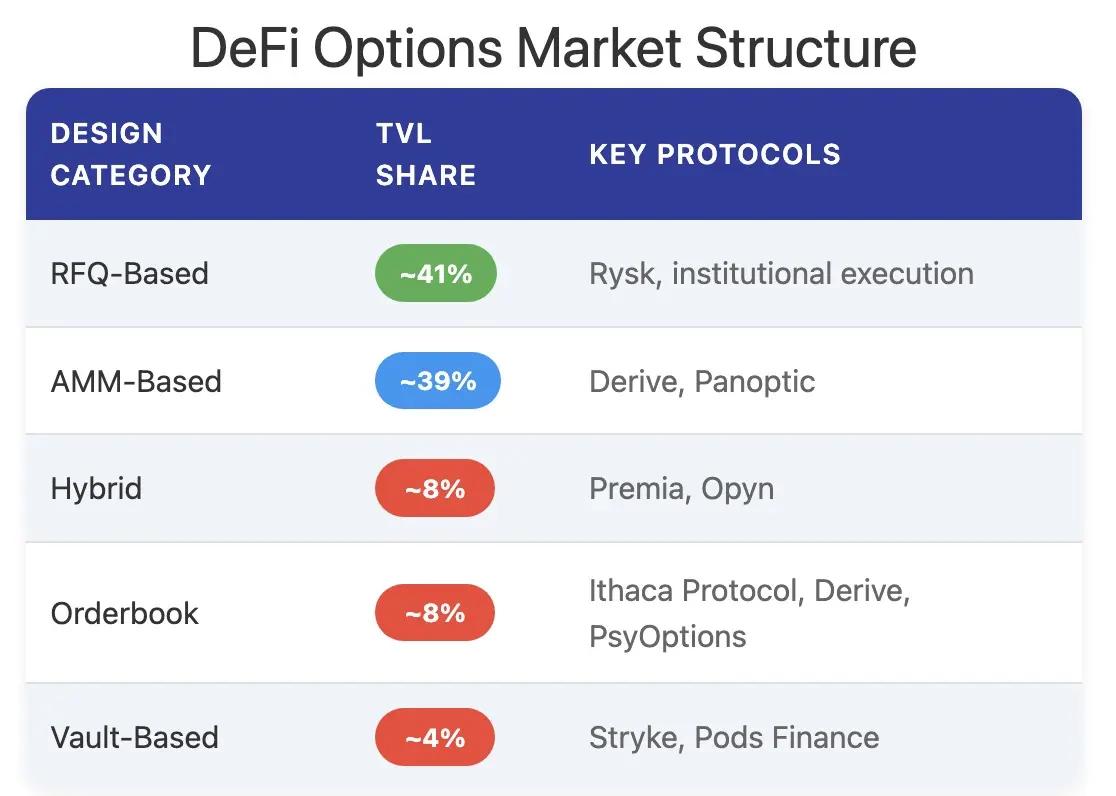

Tính đến cuối năm 2025, hệ sinh thái quyền chọn DeFi sẽ chuyển đổi từ thiết kế thử nghiệm sang cấu trúc thị trường trưởng thành và có khả năng kết hợp cao hơn.

Các khuôn khổ ban đầu đã bộc lộ nhiều vấn đề: thanh khoản phân tán ở nhiều kỳ hạn khác nhau, sự phụ thuộc vào quyết toán oracle làm tăng độ trễ và rủi ro thao túng, và các kho lưu trữ được thế chấp hoàn toàn hạn chế mở rộng. Điều này thúc đẩy sự chuyển dịch sang các mô hình nhóm thanh khoản, cấu trúc quyền chọn vĩnh cửu và các chế độ tiền ký quỹ hiệu quả hơn.

Hiện tại, những người tham gia giao dịch quyền chọn DeFi chủ yếu là nhà đầu tư bán lẻ cá nhân tìm kiếm lợi nhuận , chứ không phải các nhà đầu tư tổ chức muốn phòng ngừa rủi ro. Người dùng xem quyền chọn như một công cụ tạo thu nhập thụ động, bán các quyền chọn kỳ vọng tăng giá có bảo đảm để thu phí bảo hiểm, chứ không phải là một công cụ chuyển giao biến động. Khi thị trường biến động mạnh, việc thiếu các công cụ phòng ngừa rủi ro khiến người gửi tiền vào tài khoản DeFi phải đối mặt với rủi ro lựa chọn bất lợi, dẫn đến hiệu suất kém kéo dài và dòng tiền TVL chảy ra ngoài.

Kiến trúc giao thức đã vượt qua mô hình truyền thống dựa trên ngày đáo hạn, tạo ra những mô hình mới về định giá, thanh khoản và các khía cạnh khác.

Rủi ro

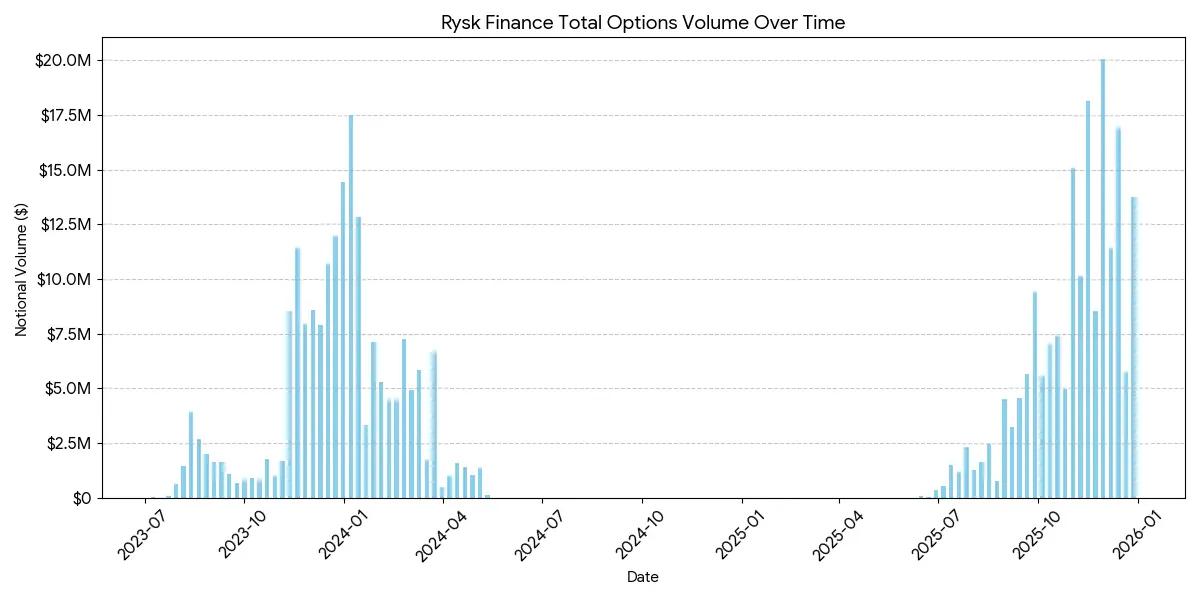

Rysk áp dụng các cơ chế bán quyền chọn truyền thống vào DeFi bằng cách sử dụng các nguyên tắc cơ bản Chuỗi, hỗ trợ quyền chọn mua có bảo đảm (covered kỳ vọng tăng giá options) và quyền chọn bán có bảo đảm bằng tiền mặt (cash-backed bearish options). Người dùng có thể trực tiếp gửi tài sản thế chấp vào hợp đồng thông minh để thiết lập các vị thế riêng lẻ và tùy chỉnh giá thực hiện cũng như ngày đáo hạn. Các giao dịch được thực hiện thông qua cơ chế báo giá thời gian thực, nơi đối tác giao dịch đưa ra giá thầu cạnh tranh thông qua các phiên đấu giá nhanh chóng trên Chuỗi, cho phép xác nhận tức thì và thu phí quyền chọn sớm.

Lợi nhuận tuân theo cấu trúc tiêu chuẩn của quyền kỳ vọng tăng giá có bảo đảm:

- Nếu giá thực hiện quyền chọn tại thời điểm đáo hạn thấp hơn giá thực hiện: quyền chọn sẽ không có giá trị tại thời điểm đáo hạn, và người bán giữ lại tài sản thế chấp cộng với phí quyền chọn.

- Nếu giá đáo hạn lớn hơn hoặc bằng giá thực hiện: tài sản thế chấp được giao thực tế với giá thực hiện, người bán giữ lại phí quyền chọn, nhưng mất đi tăng lợi nhuận tiềm năng nào.

Cấu trúc tương tự cũng áp dụng cho các quyền chọn bearish được bảo đảm bằng tiền mặt, với việc giao hàng vật lý được hoàn tất tự động trên Chuỗi.

Rysk hướng đến người dùng tìm kiếm phí quyền chọn bền vững, không lợi nhuận. Mỗi vị thế đều được thế chấp đầy đủ, không có rủi ro đối tác giao dịch và quyết toán Chuỗi được xác định rõ ràng. Nền tảng này hỗ trợ nhiều loại tài sản thế chấp, chẳng hạn như ETH, BTC, LST và LRT, phù hợp với các DAO, kho bạc, quỹ và các tổ chức quản lý tài sản biến động.

Quy mô vị thế giữ trung bình trên nền tảng Rysk đạt mức năm chữ số, cho thấy nguồn vốn đầu tư ở cấp độ tổ chức.

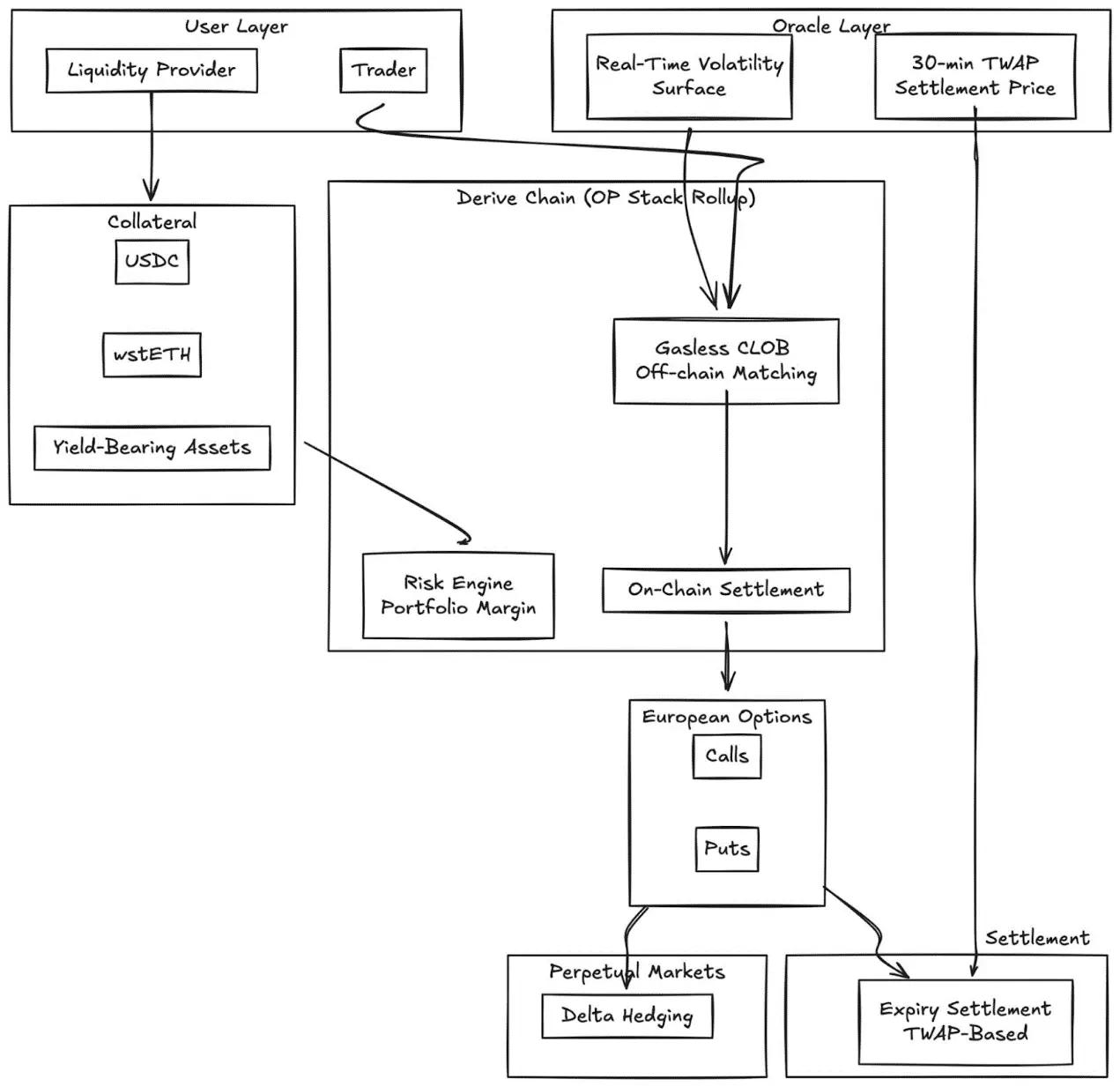

Derive.xyz

Derive (trước đây là Lyra ) đã chuyển đổi từ kiến trúc AMM tiên phong của mình sang sổ lệnh giới hạn được kiểm soát tập trung, không mất phí gas với quyết toán Chuỗi . Giao thức này cung cấp các quyền chọn kiểu châu Âu được thế chấp đầy đủ với bề mặt biến động động và quyết toán dựa trên TWAP 30 phút.

Những cải tiến chính:

- Định giá bề mặt biến động theo thời gian thực thông qua nguồn cấp dữ liệu bên ngoài.

- Một oracle TWAP 30 phút giúp giảm rủi ro thao túng khi hết hạn.

- Tích hợp thị trường vĩnh cửu để đạt được mục tiêu phòng ngừa rủi ro Delta liên tục.

- Hỗ trợ tài sản thế chấp lợi nhuận(wstETH, v.v.) và tiền ký quỹ mục đầu tư để cải thiện hiệu quả sử dụng vốn.

- Chất lượng thực hiện: Cạnh tranh với các sàn CeFi nhỏ hơn.

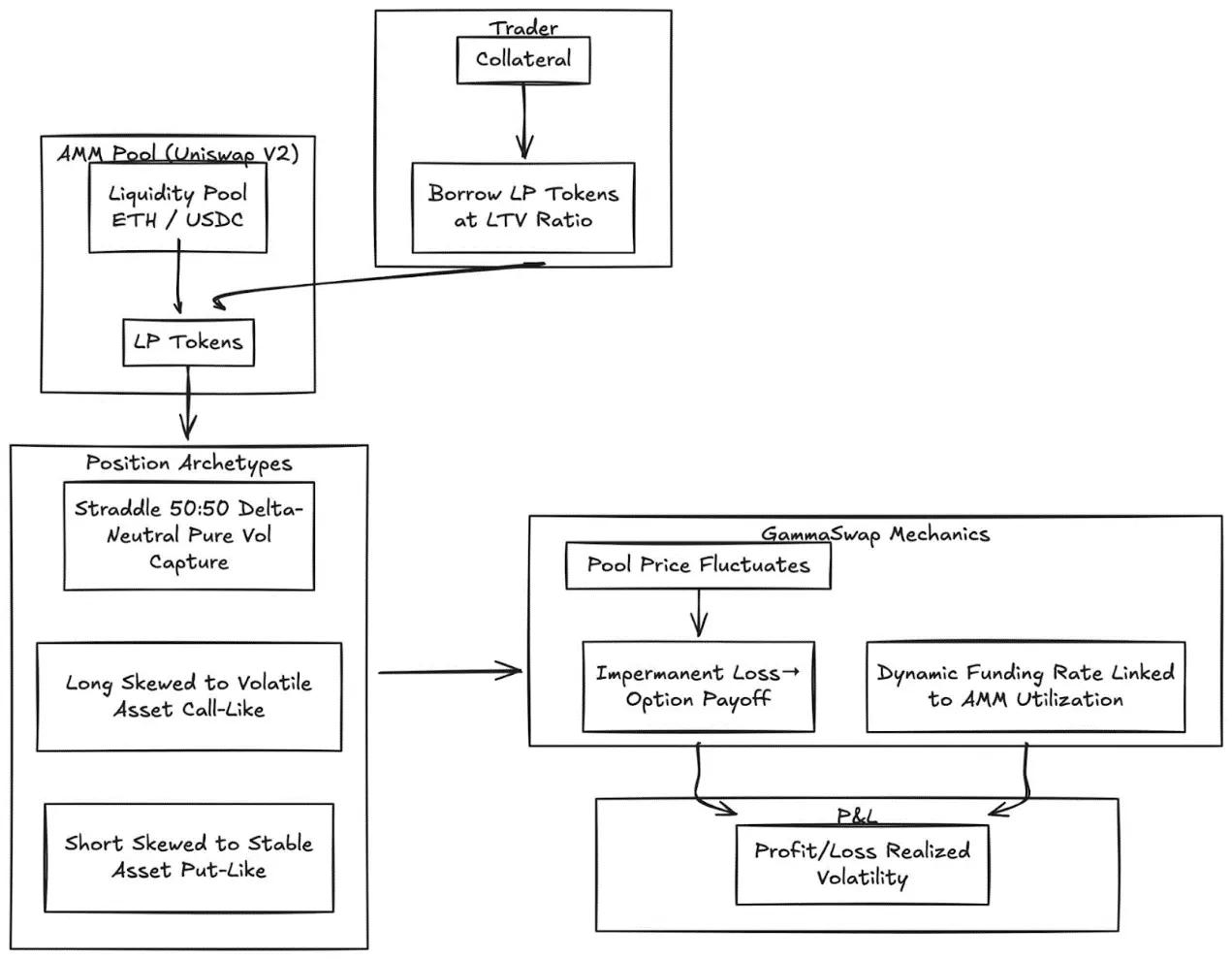

GammaSwap

GammaSwap giới thiệu các quyền chọn vĩnh cửu phi tổng hợp được xây dựng trên thanh khoản AMM.

Nó không dựa vào oracle hay ngày hết hạn cố định, mà tạo ra sự tiếp xúc liên tục với biến động giá bằng cách vay thanh khoản từ các AMM như Uniswap V2.

Cơ chế này chuyển đổi Tổn thất tạm thời thành lợi nhuận từ quyền chọn có thể giao dịch:

- Các nhà giao dịch vay token NHÀ CUNG CẤP THANH KHOẢN với tỷ lệ cho vay trên giá trị được chỉ định.

- Khi giá trị của nguồn vốn biến động, giá trị tài sản thế chấp so với số tiền vay cũng sẽ thay đổi.

- Lợi nhuận và thua lỗ tỷ lệ thuận với biến động thực tế.

- Mức lãi suất tài trợ linh hoạt được liên kết với tỷ lệ sử dụng AMM.

Loại vị trí:

- Quyền chọn Straddle: Delta Trung tính(50:50), chỉ nhằm mục đích nắm bắt biến động.

- Quyền chọn mua (Long options): Tài sản thế chấp được ưu tiên cho tài sản có độ biến động cao (tương tự như quyền chọn kỳ vọng tăng giá options).

- Các quyền chọn đầu cơ giá xuống: Tài sản thế chấp được ưu tiên cho tài sản có tính ổn định cao hơn (tương tự bearish).

Cơ chế này loại bỏ hoàn toàn sự phụ thuộc vào oracle bằng cách xác định tất cả giá cả từ trạng thái AMM nội sinh.

Toàn cảnh

Các tùy chọn vĩnh viễn không cần oracle trên Uniswap .

Panoptic đại diện cho một sự thay đổi cơ bản: các quyền chọn vĩnh viễn không cần oracle được xây dựng trên thanh khoản tập trung Uniswap v3. Bất kỳ vị thế nào Uniswap NHÀ CUNG CẤP THANH KHOẢN đều có thể được hiểu là sự kết hợp của các quyền chọn mua và bán, với phí tồn tại dưới dạng một dòng phí quyền chọn liên tục.

Điểm mấu chốt: Các vị thế Uniswap v3 hoạt động tương tự như danh mục quyền chọn bán đầu cơ giá xuống trong một phạm vi giá cụ thể, với giá trị delta thay đổi theo giá. Panoptic chính thức hóa khái niệm này bằng cách cho phép các nhà giao dịch ký quỹ và chọn phạm vi thanh khoản để thiết lập các vị thế quyền chọn vĩnh viễn.

Các tính năng chính:

- Định giá không dựa oracle : Tất cả các vị thế được định giá bằng cách sử dụng báo giá nội bộ và dữ liệu thanh khoản Uniswap .

- Thời gian nắm giữ vĩnh viễn: Quyền chọn được nắm giữ vô thời hạn, với dòng phí quyền chọn liên tục thay vì một ngày hết hạn cụ thể.

- Khả năng kết hợp: Được xây dựng trên Uniswap và tích hợp các giao thức vay mượn, lợi nhuận cấu trúc và phòng ngừa rủi ro.

So sánh với CeFi :

Khoảng cách với sàn giao dịch tập trung vẫn còn rất đáng kể. Deribit vị trí chủ đạo thị trường toàn cầu, với khối lượng giao dịch mở hàng ngày vượt quá 3 tỷ đô la.

Các yếu tố cấu trúc sau đây góp phần tạo nên sự khác biệt này:

Độ sâu và thanh khoản

CeFi tập trung thanh khoản vào các hợp đồng tiêu chuẩn hóa với các mức giá thực hiện (strike price) gần nhau, hỗ trợ hàng chục triệu sổ lệnh ở mỗi mức giá thực hiện. Mặt khác, thanh khoản vẫn phân tán trên nhiều giao thức, mức giá thực hiện và ngày hết hạn, với mỗi giao thức vận hành các nhóm thanh khoản độc lập và không thể chia sẻ tiền ký quỹ.

Chất lượng thực hiện lệnh: Deribit và CME cung cấp khả năng thực hiện sổ lệnh gần như tức thì. Các mô hình dựa trên AMM như Derive cung cấp mức chênh lệch giá nhỏ hơn cho các quyền chọn thanh khoản , gần với giá hiện tại, nhưng chất lượng thực hiện lệnh giảm đối với các lệnh lớn và giá thực hiện độ sâu ngoài vùng giá hiện tại.

Hiệu quả tiền ký quỹ: Các nền tảng CeFi cho phép tiền ký quỹ chéo giữa các công cụ; hầu hết các giao thức DeFi vẫn tách biệt tài sản thế chấp theo chiến lược hoặc nhóm thanh khoản.

Tuy nhiên, các tùy chọn DeFi mang lại những lợi thế độc đáo: truy cập không cần cấp phép, tính minh bạch Chuỗi và khả năng kết hợp với hệ sinh thái công nghệ DeFi rộng lớn hơn. Khoảng cách này sẽ thu hẹp khi hiệu quả sử dụng vốn được cải thiện và các giao thức loại bỏ sự phân mảnh bằng cách loại bỏ thời hạn hết hạn.

Định vị thể chế

Coinbase- Deribit SuperStack:

Việc Coinbase mua lại Deribit với giá 2,9 tỷ đô la thể hiện sự tích hợp chiến lược toàn bộ nguồn vốn trong lĩnh vực crypto .

- Tích hợp theo chiều dọc: Bitcoin giao spot do người dùng nắm giữ trên Coinbase có thể được sử dụng làm tài sản thế chấp cho giao dịch quyền chọn trên Deribit .

- Tiền ký quỹ ký quỹ chéo: Trong DeFi phân tán, tiền được phân tán trên nhiều giao thức khác nhau. Trên Coinbase/ Deribit , tiền được tập trung tại một địa điểm duy nhất.

- Kiểm soát toàn bộ vòng đời: Thông qua việc mua lại Echo, Coinbase kiểm soát việc phát hành => giao dịch giao spot=> giao dịch phái sinh.

Đối với các DAO và các tổ chức chuyên crypto, quyền chọn cung cấp một cơ chế hiệu quả để quản lý rủi ro tài chính:

- Mua vào quyền chọn bearish giúp phòng ngừa rủi ro giảm giá và đảm bảo giá trị tối thiểu của tài sản vốn.

- Việc bán các quyền chọn kỳ vọng tăng giá có bảo hiểm để phòng ngừa rủi ro tài sản nhàn rỗi tạo ra một nguồn thu nhập ổn định.

- Các vị thế rủi ro token hóa bằng cách bao bọc các rủi ro liên quan đến quyền chọn vào token ERC-20.

Những chiến lược này chuyển đổi lượng token nắm giữ không ổn định thành các khoản dự trữ ổn định hơn, được điều chỉnh theo rủi ro, điều này rất quan trọng đối với việc các tổ chức chấp nhận nguồn vốn từ DAO.

Tối ưu hóa chiến lược NHÀ CUNG CẤP THANH KHOẢN

Bộ công cụ NHÀ CUNG CẤP THANH KHOẢN mở rộng giúp chuyển đổi thanh khoản động thành các chiến lược phòng ngừa rủi ro chủ động hoặc tăng cường tỷ suất lợi nhuận :

- Quyền chọn như công cụ phòng ngừa rủi ro năng động: Các nhà cung cấp thanh nhà cung cấp thanh khoản) trong Uniswap v3/v4 có thể giảm thiểu Tổn thất tạm thời bằng cách mua vào quyền chọn bearish options) hoặc xây dựng các chiến lược chênh lệch delta trung tính . GammaSwap và Panoptic cho phép sử dụng thanh khoản thế chấp cho lợi nhuận quyền chọn đang diễn ra, từ đó bù đắp rủi ro cho các nhà tạo lập thị trường tự động (AMM).

- Các tùy chọn lợi nhuận : Kho tiền có thể tự động thực hiện các chiến lược quyền kỳ vọng tăng giá có bảo đảm và quyền chọn bearish có bảo đảm bằng tiền mặt cho các nhà đầu tư nhà cung cấp thanh khoản) hoặc các vị thế giao spot .

- Chiến lược nhắm mục tiêu Delta: Các quyền chọn vĩnh cửu của Panoptic cho phép lựa chọn mức độ tiếp xúc trung tính Delta, đầu cơ giá xuống hoặc dài hạn bằng cách điều chỉnh giá thực hiện và ngày đáo hạn.

sản phẩm có cấu trúc có thể kết hợp

- Tích hợp Vault: Các vault tự động đóng gói các chiến lược biến động ngắn hạn thành các công cụ lợi nhuận token hóa , tương tự như các chứng khoán cấu trúc Chuỗi.

- Các tùy chọn nhiều chặng: Các giao thức như Cega đã thiết kế lợi nhuận phụ thuộc vào lộ trình (ghi chú hai loại tiền tệ, tùy chọn đổi thưởng tự động) với tính minh bạch Chuỗi.

- Kết hợp đa giao thức: Kết hợp lợi nhuận quyền chọn với các quyền vay mượn, reStake hoặc chuộc lại để tạo ra các công cụ rủi ro lai.

Triển vọng

Thị trường quyền chọn sẽ không phát triển thành một loại hình duy nhất. Nó sẽ tiến hóa thành hai cấp độ riêng biệt, mỗi cấp độ phục vụ các nhóm người dùng khác nhau và cung cấp các sản phẩm khác biệt rõ rệt.

Lớp đầu tiên: Các tùy chọn trừu tượng dành cho nhà đầu tư bán lẻ cá nhân

Câu chuyện thành công của Polymarket chứng minh rằng nhà đầu tư bán lẻ không từ chối quyền chọn, mà là từ chối sự phức tạp. Khối lượng giao dịch 9 tỷ đô la không đến từ người giao dịch hiểu về biến động ngụ ý, mà đến từ những người dùng đã nhận ra vấn đề, chọn một vị thế và nhấn nút.

Cảm giác hưng phấn và các tác động tương tự của dopamine sẽ thúc đẩy sự phát triển của lý thuyết này. Cơ chế quyền chọn hoạt động một cách ngầm định trong giao diện giao dịch nhấn. Không có ký hiệu Hy Lạp, không có ngày hết hạn, không có tính toán tiền ký quỹ, chỉ có mục tiêu giá trên một lưới. Sản phẩm chính là quyền chọn.

Trải nghiệm người dùng tương tự như khi chơi game.

Lớp này sẽ nắm bắt khối lượng giao dịch hiện đang bị độc chiếm bởi các hợp đồng vĩnh cửu: giao dịch ngắn hạn, tần suất cao, đặt cược theo hướng nhất định dựa trên dopamine. Lợi thế cạnh tranh không nằm ở kỹ thuật tài chính, mà ở thiết kế trải nghiệm người dùng (UX), giao diện ưu tiên thiết bị di động và khả năng phản hồi dưới một giây. Những người chiến thắng ở lớp này có nhiều khả năng là các ứng dụng dành cho người tiêu dùng hơn là nền tảng giao dịch.

Lớp thứ hai: Các tùy chọn DeFi như là cơ sở hạ tầng dành cho các tổ chức.

Các giao thức như Derive và Rysk sẽ không cạnh tranh với nhà đầu tư bán lẻ. Chúng sẽ phục vụ các thị trường hoàn toàn khác nhau: các tổ chức tự trị phi tập trung (DAO) quản lý nguồn vốn khổng lồ, các quỹ tìm kiếm lợi nhuận không tương quan, các nhà cung cấp thanh khoản (NHÀ CUNG CẤP THANH KHOẢN) phòng ngừa Tổn thất tạm thời và các nhà phân bổ tài sản xây dựng các sản phẩm cấu trúc.

Lớp này đòi hỏi công nghệ tiên tiến. Các tính năng như tiền ký quỹ danh mục đầu tư, thế chấp chéo, hệ thống truy vấn và bề mặt biến động động có thể không được các nhà đầu tư nhà đầu tư bán lẻ sử dụng thường xuyên, nhưng chúng lại rất cần thiết đối với các nhà đầu tư tổ chức.

Các nhà cung cấp dịch vụ lưu trữ an toàn hiện nay đại diện cho một hình thức cơ sở hạ tầng sơ khai ở cấp độ tổ chức.

Các nhà phân bổ tài sản Chuỗi cần toàn bộ sức mạnh biểu đạt của các quyền chọn: các chiến lược phòng ngừa rủi ro rõ ràng, tích lũy lợi nhuận, các chiến lược trung tính delta và các sản phẩm cấu trúc có thể kết hợp.

Các công cụ điều chỉnh đòn bẩy và thị trường vay mượn đơn giản không thể đáp ứng được nhu cầu.

Bài đọc liên quan:Thị trường dự đoán có phải là mở rộng của quyền chọn nhị phân?