Chiến dịch mua lại trị giá 70 triệu đô la của Jupiter Exchange vào năm 2025 đã không thể ngăn chặn áp lực giảm giá liên tục đối với Token JUP của họ, vốn vẫn đang đối mặt với đợt mở khóa trị giá 1,2 tỷ đô la sắp tới.

Giá trị của Token đã giảm 89% so với mức đỉnh, cho thấy những hạn chế của các chiến lược mua lại truyền thống trong một thị trường đặc trưng bởi lượng phát hành lớn, việc liên tục mở khóa và áp lực bán ra mang tính cấu trúc.

Jupiter đối mặt với phản ứng dữ dội khi chương trình mua lại token trị giá 70 triệu đô la thất bại trong bối cảnh mở khóa Token trị giá 1,2 tỷ đô la.

Nhà sáng lập Siong đã gây ra cuộc tranh luận trong cộng đồng khi đề xuất tạm dừng chương trình mua lại cổ phiếu JUP để chuyển hướng nguồn vốn sang các chương trình khuyến khích tăng trưởng.

“Năm ngoái chúng ta đã chi hơn 70 triệu đô la cho việc mua lại cổ phiếu, và rõ ràng giá cổ phiếu không thay đổi nhiều,” ông viết trên X. “Chúng ta có thể dùng 70 triệu đô la đó để thưởng cho sự tăng trưởng của người dùng hiện tại và người dùng mới. Chúng ta có nên làm vậy không?”

Đề xuất của ông nhằm mục đích tài trợ cho các phần thưởng dành cho người dùng tích cực và trợ cấp cho người dùng mới, chuyển trọng tâm từ việc hỗ trợ thị trường mang tính phòng thủ sang mở rộng hệ sinh thái.

Phản ứng của cộng đồng khá trái chiều. Một số cho rằng việc mua lại cổ phiếu không hiệu quả khi chịu áp lực nới lỏng các biện pháp hạn chế mạnh mẽ , trong khi những người khác cảnh báo rằng việc dừng chúng có thể làm trầm trọng thêm tình trạng giảm giá.

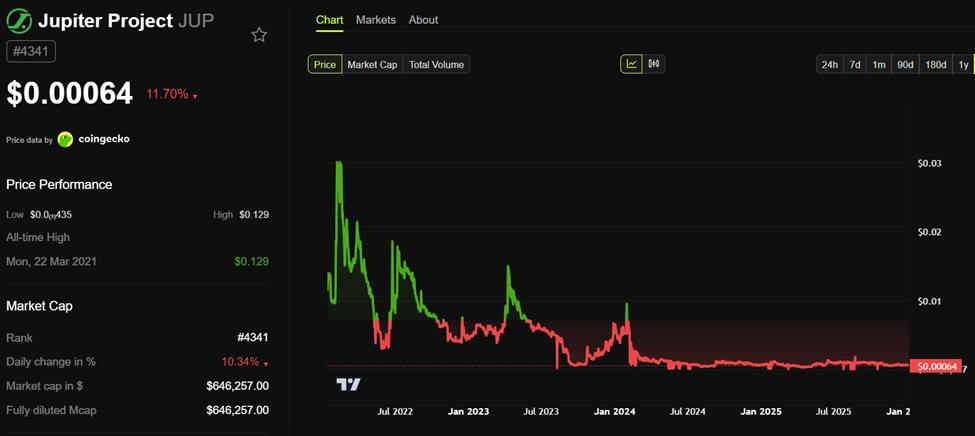

Diễn biến giá của Jupiter (JUP). Nguồn: BeInCrypto

Diễn biến giá của Jupiter (JUP). Nguồn: BeInCryptoTác động hạn chế của chương trình mua lại token của Jupiter, chỉ bao gồm khoảng 6% số token đã được mở khóa, cho thấy thách thức lớn. Với kế hoạch mở khóa hàng tháng 53 triệu JUP cho đến tháng 6 năm 2026, nguồn cung lưu hành của token đã tăng khoảng 150% kể từ khi ra mắt. Điều này diễn ra bất chấp việc khóa 100 triệu token trong ba năm.

Anatoly Yakovenko, đồng sáng lập Solana, đã đề xuất một hướng đi tiềm năng. Ông gợi ý việc lưu trữ lợi nhuận dưới dạng tài sản có thể rút trong tương lai và cung cấp phần thưởng Staking một năm cho những người nắm giữ dài hạn.

Theo vị giám đốc điều hành Solana , cách tiếp cận này sẽ giúp điều chỉnh giá Token trong quá trình mở khóa sao cho phù hợp với giá trị dự kiến sau khi mua lại.

“Hãy cho phép mọi người khóa và Stake trong một năm để nhận lợi nhuận Token . Như vậy, khi bảng cân đối kế toán tăng lên, những người Stake sẽ nhận được phần lợi nhuận lớn hơn”, ông nói thêm .

Mô hình của ông nhấn mạnh vào việc hình thành Vốn hơn là mua lại ngắn hạn, nhằm mục đích kéo dài chu kỳ sử dụng vốn và củng cố giá trị neo Token .

Helium và Jupiter làm nổi bật những hạn chế của các chương trình mua lại cổ phiếu truyền thống.

Cuộc tranh luận về việc mua lại cổ phiếu không chỉ giới hạn ở Jupiter Sàn phi tập trung (DEX) . Gần đây, Helium đã tạm dừng chương trình mua lại HNT sau khi thị trường cho thấy phản ứng rất ít. Thay vào đó, mạng lưới này đã chọn phân bổ nguồn lực cho việc tăng trưởng người dùng, bao gồm mở rộng số lượng thuê bao Helium Mobile và các điểm truy cập mạng.

Những người chỉ trích việc mua lại token lập luận rằng trong các hệ sinh thái nơi token được xem như phiếu tiện ích chứ không phải vốn chủ sở hữu, việc mua lại chỉ tạo ra hiệu ứng hình ảnh ngắn hạn và thất bại khi áp lực bán ra mang tính cấu trúc chiếm ưu thế.

Hệ sinh thái nội bộ của Solana càng làm phức tạp thêm vấn đề. Việc thường xuyên mở khóa cho nhóm, ưu tiên người nội bộ và lượng phát thải cao liên tục làm giảm hiệu quả của các nỗ lực mua lại.

Các thành viên cộng đồng đã chỉ ra rằng những vấn đề về cấu trúc này, chứ không phải cơ chế mua lại, mới là lý do chính khiến các chiến lược phòng thủ thường thất bại. Những người khác lập luận rằng các phương pháp năng động hơn, bao gồm phần thưởng dựa trên việc đặt cọc hoặc mua lại dựa trên định giá, có thể mang lại giải pháp hiệu quả hơn.

Thách thức đối với Jupiter vẫn là cân bằng giữa việc hỗ trợ giá ngắn hạn và sự phát triển hệ sinh thái dài hạn. Mặc dù việc mua lại token với giá 70 triệu đô la là không đủ để ổn định Token, nhưng các đề xuất của Yakovenko chỉ ra một tương lai nơi việc hình thành Vốn dài hạn và các ưu đãi Staking có thể giúp người dùng dễ dàng đạt được giá trị bền vững Token .