Tóm tắt

- Bitcoin bước vào năm 2026 sau một giai đoạn giảm giá mạnh và củng cố, với các chỉ số on-chain cho thấy áp lực chốt lời giảm và những dấu hiệu ban đầu của sự ổn định cấu trúc quanh mức thấp hơn của phạm vi hiện tại.

- Một khối lượng giao dịch lớn nguồn cung trên thị trường vẫn tập trung ở phạm vi giá phía trên, tiếp tục kìm hãm các nỗ lực bứt phá và nhấn mạnh tầm quan trọng của việc vượt qua các ngưỡng phục hồi quan trọng trước khi xu hướng mở rộng có thể tiếp tục.

- Nhu cầu Treasury từ các tập đoàn tiếp tục hỗ trợ ổn định giá nhưng mang tính chất không thường xuyên chứ không mang tính cấu trúc bền vững.

- Dòng vốn vào các quỹ ETF giao ngay của Mỹ đã bắt đầu phục hồi sau đợt rút vốn cuối năm 2025. Đồng thời, khối lượng hợp đồng tương lai mở đã ổn định và đang tăng lên, phản ánh những dấu hiệu ban đầu về sự tham gia trở lại của các tổ chức và sự tái thiết hoạt động trên thị trường phái sinh.

- Việc điều chỉnh lại khối lượng hợp đồng quyền chọn mở lớn nhất từ trước đến nay đã giải phóng hơn 45% vị thế đang lưu hành, loại bỏ các ràng buộc phòng ngừa rủi ro về mặt cấu trúc và cung cấp cái nhìn rõ ràng hơn về rủi ro mới.

- Biến động ngầm định có thể đã chạm đáy, với nhu cầu mua vào đầu năm nhẹ nhàng nâng bề mặt biến động trong khi vẫn duy trì gần mức thấp nhất trong phạm vi gần đây.

- Độ lệch tiếp tục được bình thường hóa khi phí quyền chọn bán giảm và tỷ lệ tham gia quyền chọn mua tăng lên, trong khi dòng giao dịch quyền chọn năm mới ngày càng nghiêng về quyền chọn mua, báo hiệu sự chuyển dịch từ phòng ngừa rủi ro sang tham gia vào xu hướng tăng giá.

- Các nhà giao dịch đã bán Short ở mức giá từ 95.000 đến 104.000 đô la, tự động củng cố đà tăng giá trong giai đoạn mạnh, trong khi hành vi phí quyền chọn mua quanh mức giá thực hiện 95.000 đô la cho thấy sự kiên nhẫn của những người tham gia mua vào với việc chốt lời hạn chế.

- Nhìn chung, thị trường đang chuyển dịch từ giai đoạn giảm đòn bẩy mang tính phòng thủ sang giai đoạn tái chấp nhận rủi ro có chọn lọc, bắt đầu từ năm 2026 với cấu trúc minh bạch hơn và nhiều lựa chọn mở rộng hơn.

Thông tin chi tiết on-chain

Áp lực chốt lời giảm bớt

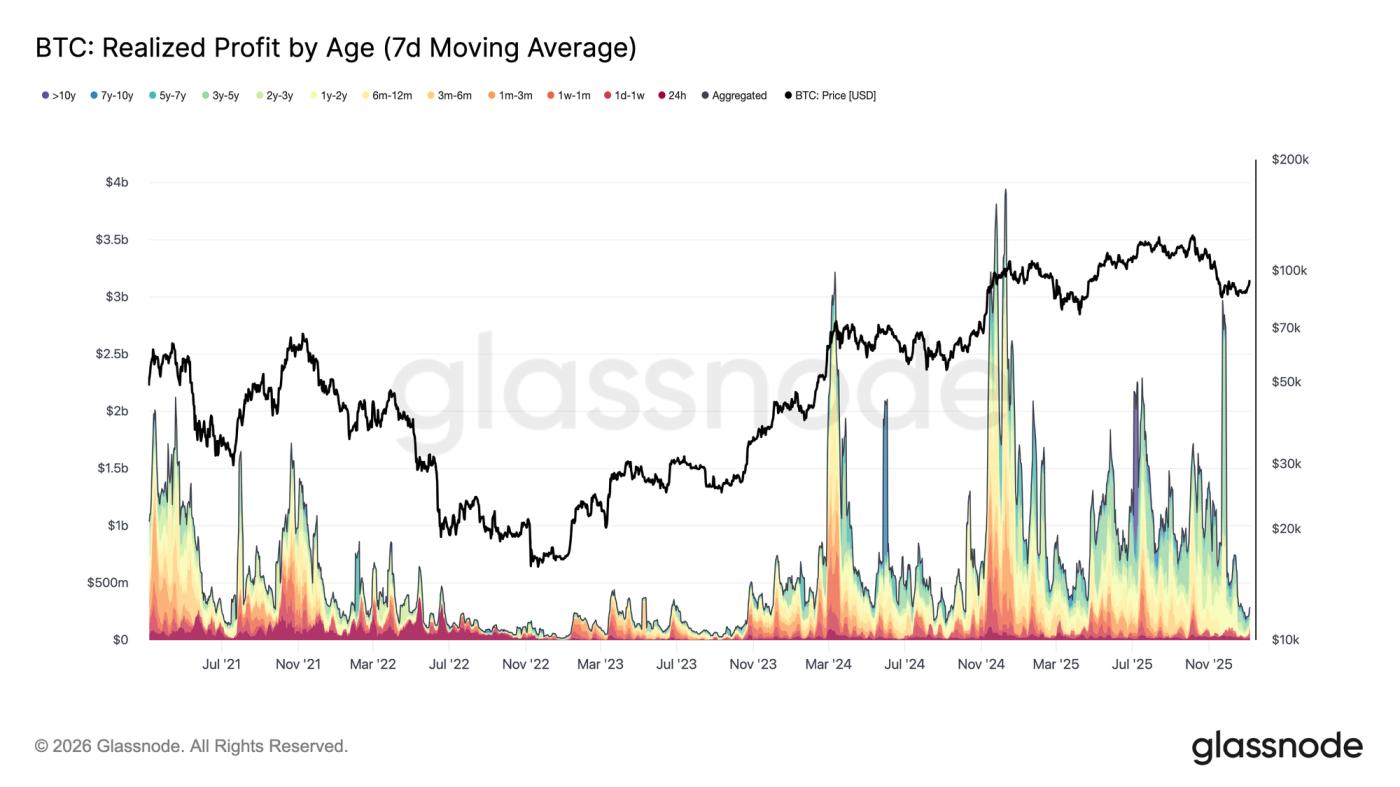

Trong tuần đầu tiên của năm 2026, Bitcoin đã bứt phá khỏi giai đoạn nén giá kéo dài quanh mức ~87.000 đô la, tăng khoảng 8,5% lên mức 94.400 đô la. Sự tăng trưởng này diễn ra sau khi áp lực chốt lời trên thị trường giảm đáng kể. Vào cuối tháng 12 năm 2025, Lợi nhuận thực tế (7D-SMA) giảm mạnh xuống còn 183,8 triệu đô la mỗi ngày, giảm so với mức cao trên 1 tỷ đô la mỗi ngày được ghi nhận trong phần lớn quý 4.

Sự giảm tốc trong lợi nhuận thực tế, đặc biệt là ở những người nắm giữ dài hạn, báo hiệu sự cạn kiệt áp lực từ phía nhà phân phối vốn đã kìm hãm diễn biến giá trong quý trước. Khi cường độ bán giảm bớt, thị trường đã có thể ổn định, lấy lại bình tĩnh và hỗ trợ một đợt tăng giá mới. Do đó, sự bứt phá vào đầu tháng Giêng phản ánh một thị trường đã thiết lập lại hiệu quả áp lực chốt lời, cho phép giá tăng cao hơn.

Đối mặt với nguồn cung cấp trên cao

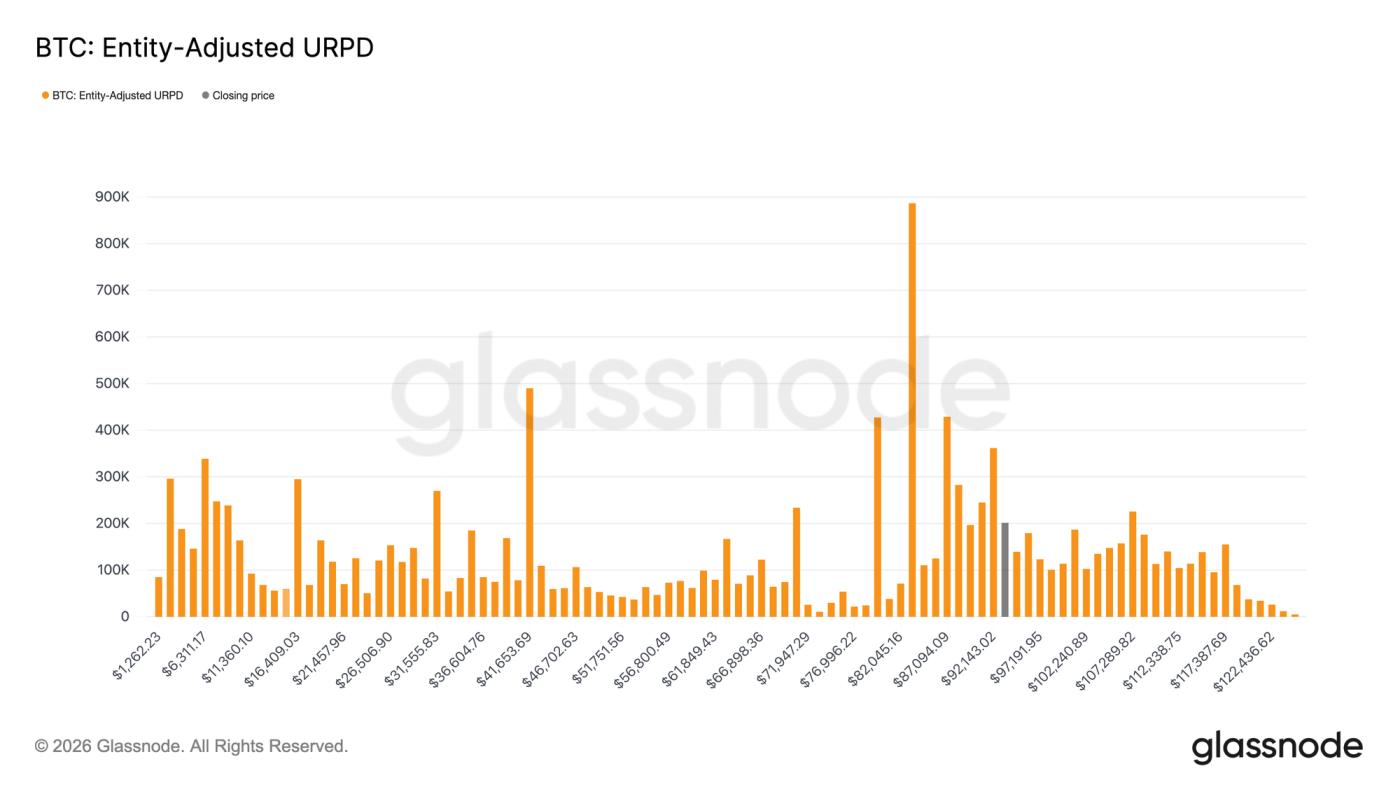

Khi áp lực chốt lời giảm bớt, giá đã có thể tăng cao hơn, nhưng đợt phục hồi này hiện đang đẩy giá vào một vùng cung có cấu trúc khác biệt. Thị trường đã bước vào vùng bị chi phối bởi những người mua hàng đầu gần đây, với giá vốn tập trung dày đặc trong khoảng từ 92.100 đô la đến 117.400 đô la . Như được thể hiện rõ bởi Phân bố Giá Thực hiện UTXO (URPD), nhóm này đã tích lũy mạnh mẽ gần đỉnh chu kỳ và giữ vững trong suốt đợt giảm giá từ mức cao Cao nhất mọi thời đại xuống khoảng 80.000 đô la, trước khi trải qua đợt phục hồi hiện tại.

Kết quả là, thị trường hiện đang đối mặt với áp lực bán ra ngày càng tăng, khi các nhà đầu tư này có lại cơ hội thoái vốn mà không phải chịu lỗ. Điều này tạo ra một điểm nghẽn tự nhiên cho đà tăng giá tiếp theo. Do đó, bất kỳ nỗ lực nào nhằm khôi phục giai đoạn Bull bền vững có thể sẽ cần thời gian và khả năng phục hồi để hấp thụ nguồn cung dư thừa này, cho phép giá vượt qua vùng phân phối của người mua gần đây.

Ngưỡng khôi phục Threshold

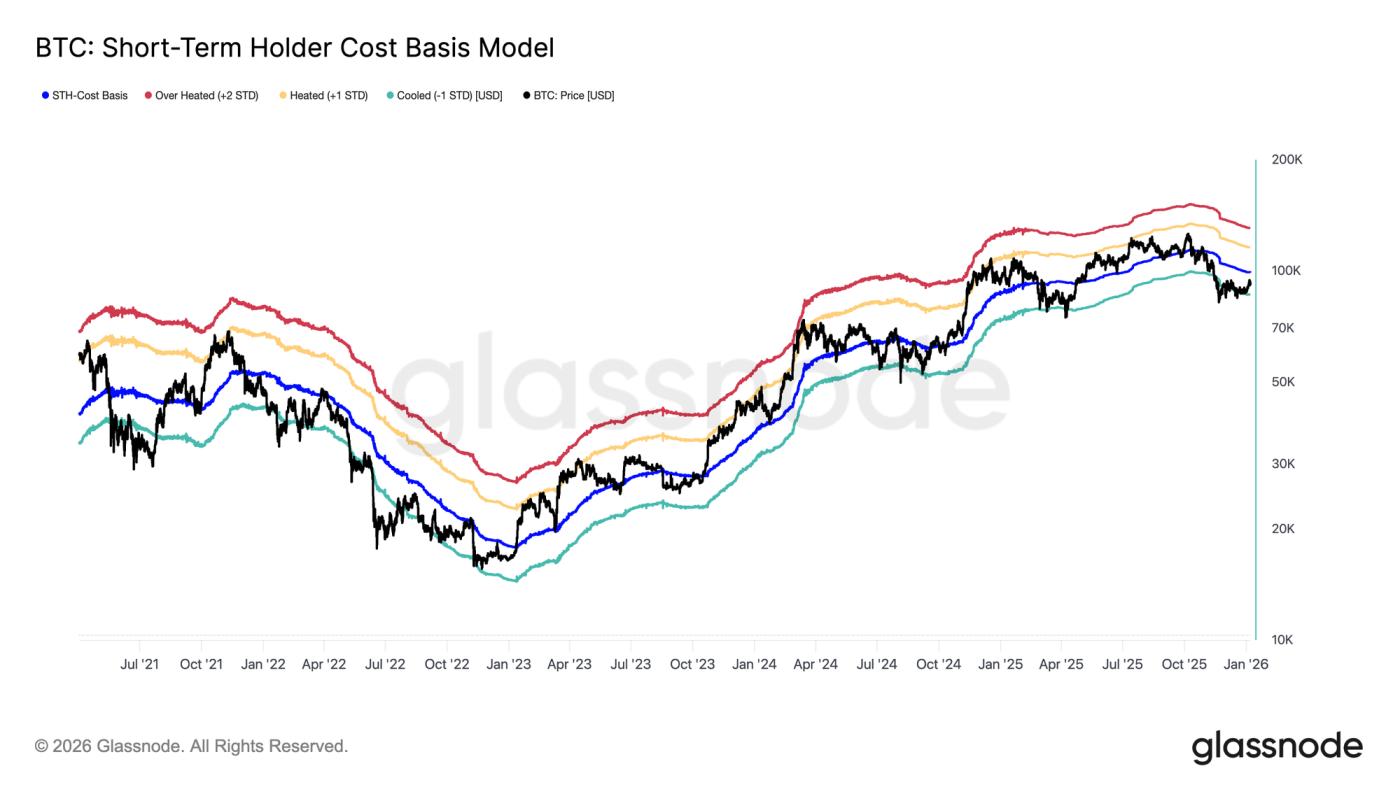

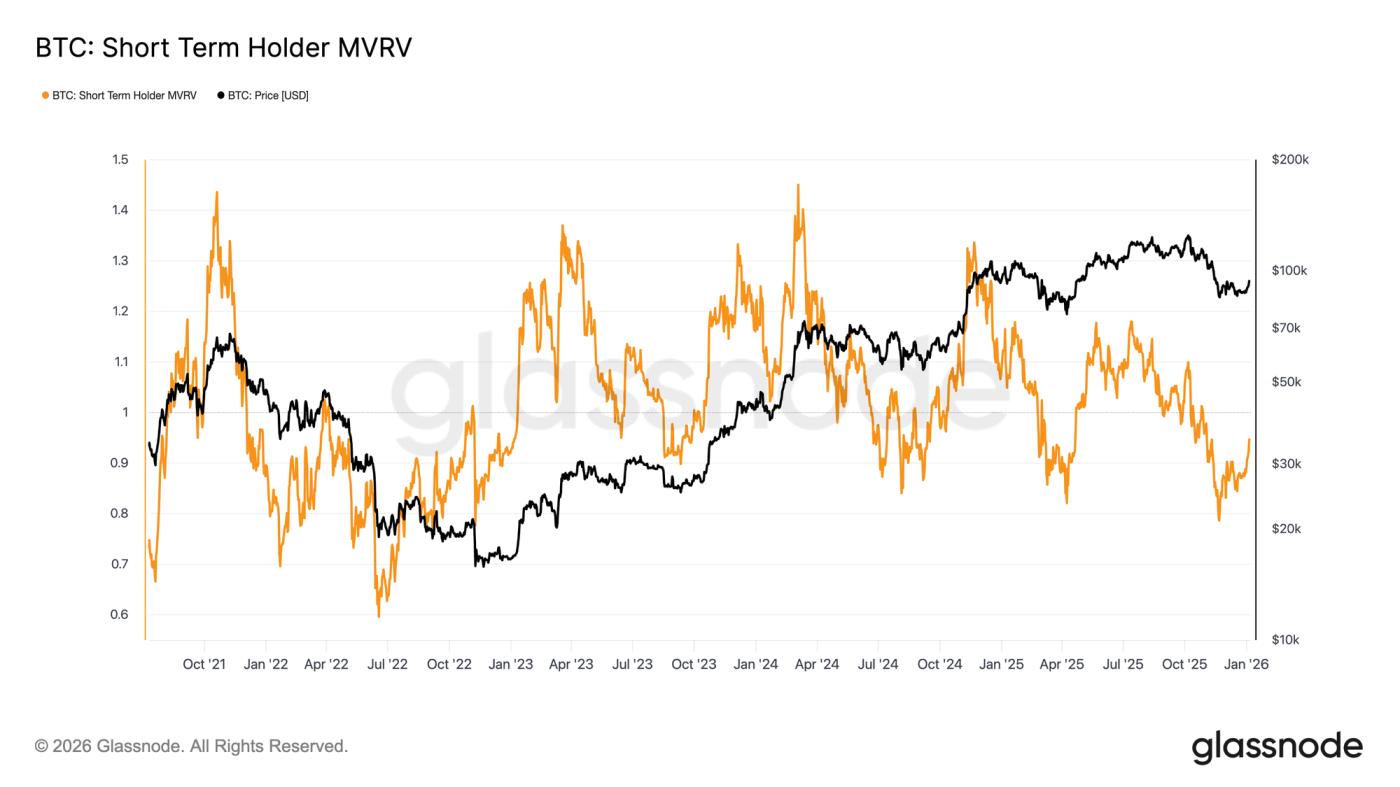

Trong bối cảnh thị trường đang phải đối mặt với nguồn cung tăng cao, cần có một khuôn khổ giá cả vững chắc để đánh giá xem sự phục hồi gần đây có đại diện cho sự chuyển đổi hoàn toàn từ giai đoạn giảm giá trước đó sang giai đoạn nhu cầu bền vững hay không. Trong bối cảnh này, mô hình Giá vốn holder ngắn hạn vẫn là một công cụ định hướng quan trọng trong các giai đoạn chuyển tiếp.

Điều thú vị là, trạng thái cân bằng mong manh của tháng 12 được hình thành xung quanh giới hạn dưới của mô hình này, gần dải -1 độ lệch chuẩn, phản ánh sự nhạy cảm giảm giá gia tăng và niềm tin yếu kém của những người mua gần đây. Sự phục hồi sau đó đã đưa giá trở lại gần mức trung bình của mô hình, tương ứng với Giá vốn holder ngắn hạn ở mức 99.100 đô la.

Theo đó, dấu hiệu phục hồi có ý nghĩa đầu tiên sẽ là sự phục hồi bền vững của Giá vốn holder ngắn hạn, báo hiệu sự tự tin được khôi phục trong số những người tham gia thị trường mới và sự chuyển dịch sang xu hướng tích cực hơn.

Lợi nhuận hay nỗi đau kéo dài?

Khi sự chú ý chuyển sang việc liệu phe mua có thể lấy lại được mức giá gốc holder ngắn hạn hay không, cấu trúc tổng thể bắt đầu giống với những thất bại chuyển đổi trước đó. Tương tự như giai đoạn quý 1 năm 2022, việc không thể phục hồi trên mức này trong thời gian dài sẽ làm tăng đáng kể nguy cơ giảm giá sâu hơn. Nếu giá vẫn bị kìm hãm dưới Threshold này, nhu cầu dựa trên niềm tin có thể tiếp tục suy giảm.

Diễn biến này được phản ánh rõ ràng trong chỉ số MVRV holder ngắn hạn (STH-MVRV), so sánh giá giao ngay với giá vốn của những người mua gần đây. Trong lịch sử, việc giao dịch liên tục dưới giá vốn giữ cho STH-MVRV dưới 1, một trạng thái mà phe gấu nắm quyền kiểm soát. Hiện tại, STH-MVRV đã phục hồi từ mức thấp 0,79 lên 0,95, cho thấy các nhà đầu tư gần đây vẫn đang chịu khoản lỗ chưa thực hiện trung bình khoảng 5%. Nếu không có sự trở lại lợi nhuận một cách quyết định và bền vững, tức là STH-MVRV > 1, thì xác suất thị trường gấu tiếp tục giảm sẽ tăng lên, khiến đây trở thành một chỉ số quan trọng cần theo dõi trong những tuần tới.

Thông tin chi tiết Ngoài chuỗi

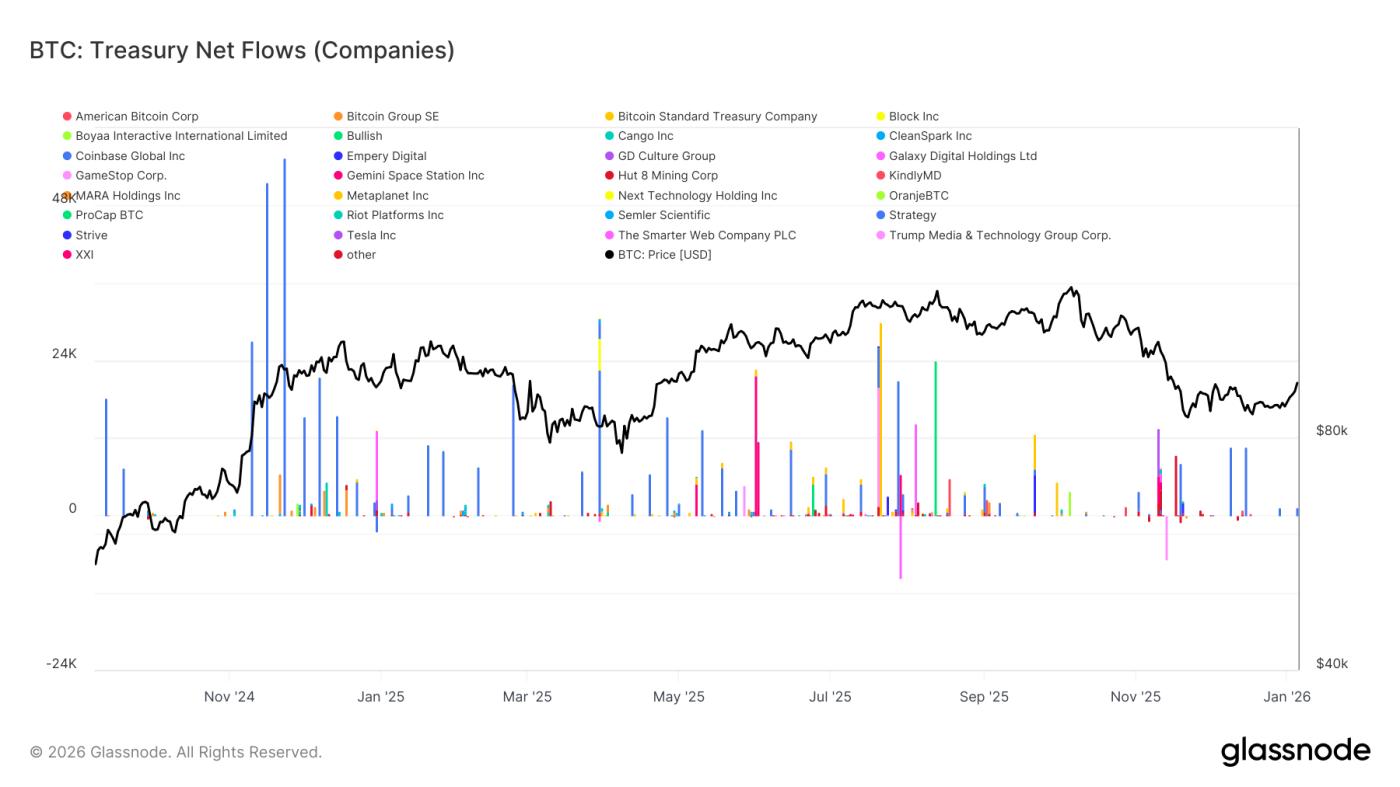

Nhu cầu mua Treasury giảm bớt

Dòng vốn Treasury doanh nghiệp tiếp tục là nguồn cầu cận biên quan trọng; tuy nhiên, quá trình tích lũy vẫn không đều đặn và phụ thuộc nhiều vào các sự kiện. Các tổ chức Treasury đã ghi nhận nhiều đợt tăng đột biến dòng vốn ròng lớn, thường vượt quá vài nghìn BTC trong một tuần, nhưng những đợt này đã không thể phát triển thành quá trình tích lũy liên tục và bền vững.

Các đợt tăng đột biến dòng vốn thường tập trung xung quanh các giai đoạn điều chỉnh và củng cố cục bộ, cho thấy sự tham gia của Treasury vẫn nhạy cảm với giá cả và mang tính cơ hội hơn là bền vững về mặt cấu trúc. Mặc dù số lượng các công ty tham gia đã mở rộng vượt ra ngoài một người mua thống trị duy nhất, dòng vốn ròng vẫn không đồng đều và bị gián đoạn bởi các giai đoạn không hoạt động kéo dài.

Trong bối cảnh thiếu sự tích lũy Treasury bền vững, nhu cầu từ bảng cân đối kế toán của các doanh nghiệp tiếp tục đóng vai trò như một vùng đệm ổn định giá thay vì là động lực bền vững thúc đẩy xu hướng mở rộng , khiến hướng đi của thị trường nói chung ngày càng phụ thuộc vào vị thế thị trường phái sinh và điều kiện thanh khoản ngắn hạn.

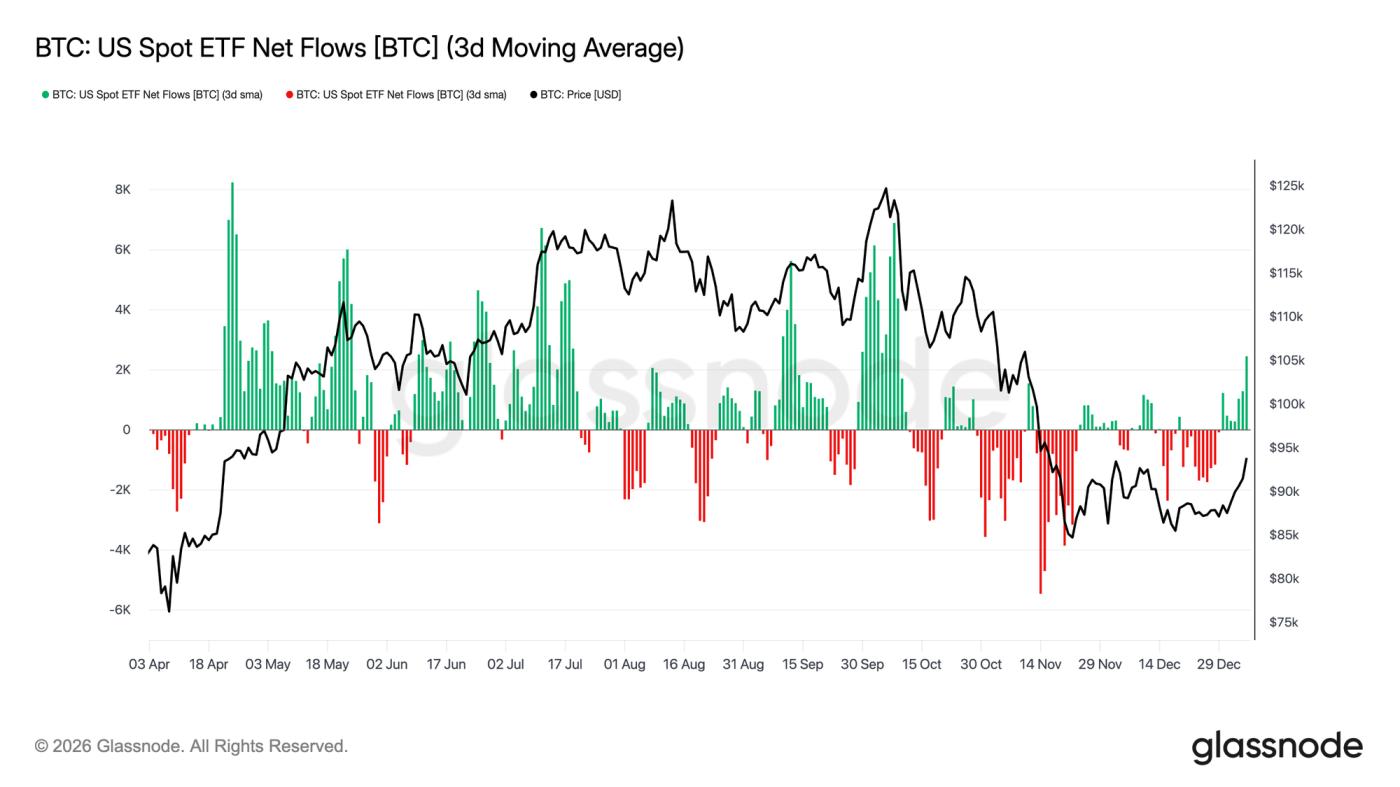

Nhu cầu ETF đang tái xuất hiện.

Dòng vốn vào các quỹ ETF giao ngay của Mỹ đang bắt đầu cho thấy những dấu hiệu ban đầu về sự tham gia trở lại của các tổ chức. Sau một thời kỳ dài dòng vốn ròng chảy ra và sự tham gia yếu ớt cho đến cuối năm 2025, những tuần gần đây đã đánh dấu một bước ngoặt rõ ràng trở lại với dòng vốn ròng dương, trùng với sự ổn định giá và phục hồi từ mức giá thấp khoảng 80.000 đô la.

Mặc dù quy mô dòng vốn chảy vào vẫn thấp hơn so với giai đoạn tích lũy đỉnh điểm được quan sát thấy giữa chu kỳ, nhưng hướng dòng vốn đã chuyển mạnh lên. Các xung lực tích cực đang trở nên thường xuyên hơn, cho thấy những người tham gia ETF đang một lần nữa chuyển từ những nhà phân phối ròng sang những nhà tích lũy cận biên.

Sự thay đổi này cho thấy nhu cầu giao ngay từ các tổ chức đang tự thiết lập lại như một động lực tích cực, thay vì là nguồn thanh khoản cho bên bán , cung cấp sự hỗ trợ cấu trúc ban đầu cho giá khi điều kiện thị trường ổn định vào năm mới.

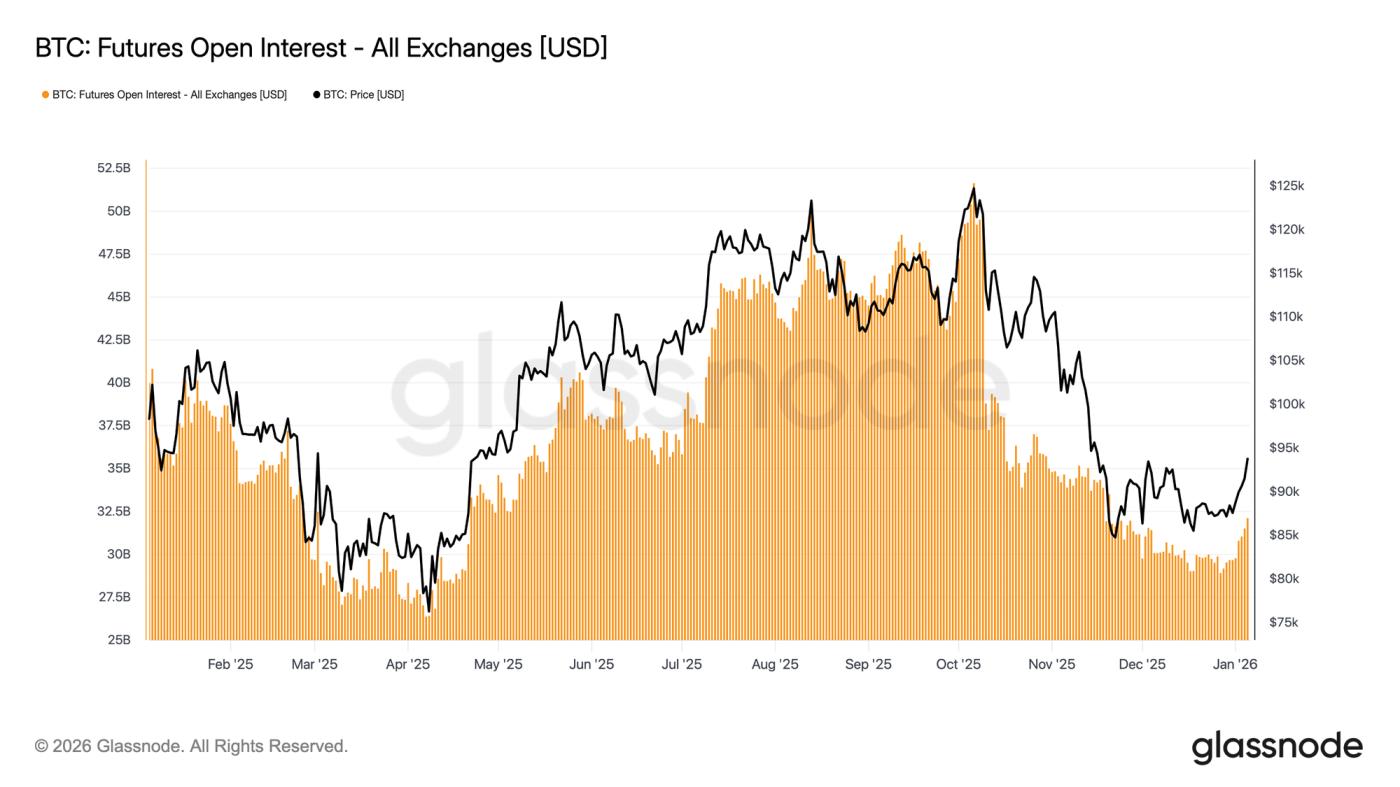

Sự tham gia vào thị trường tương lai đang được tái thiết.

Tổng khối lượng hợp đồng tương lai mở đã bắt đầu phục hồi sau giai đoạn giảm đòn bẩy mạnh mẽ đi kèm với đợt giảm giá cuối năm 2025. Sau khi giảm từ mức đỉnh chu kỳ trên 50 tỷ đô la, khối lượng hợp đồng mở gần đây đã ổn định và hiện đang tăng lên, cho thấy sự sẵn sàng tái phân bổ rủi ro của những người tham gia thị trường phái sinh.

Sự phục hồi về vị thế này trùng hợp với sự ổn định giá trong khoảng từ 80.000 đô la đến 90.000 đô la, cho thấy các nhà giao dịch đang dần dần xây dựng lại vị thế của mình thay vì tích cực theo đuổi lợi nhuận. Tốc độ tái tham gia vẫn được kiểm soát và vị thế hiện tại nằm thấp hơn nhiều so với các mức cực đoan của chu kỳ trước, làm giảm rủi ro thanh khoản tức thời.

Sự mở rộng nhẹ trở lại của khối lượng hợp đồng mở báo hiệu sự cải thiện về tâm lý chấp nhận rủi ro tại địa phương và sự phục hồi nhu cầu thị trường phái sinh, hỗ trợ việc xác định giá trong ngắn hạn khi điều kiện thanh khoản bắt đầu bình thường hóa vào năm mới.

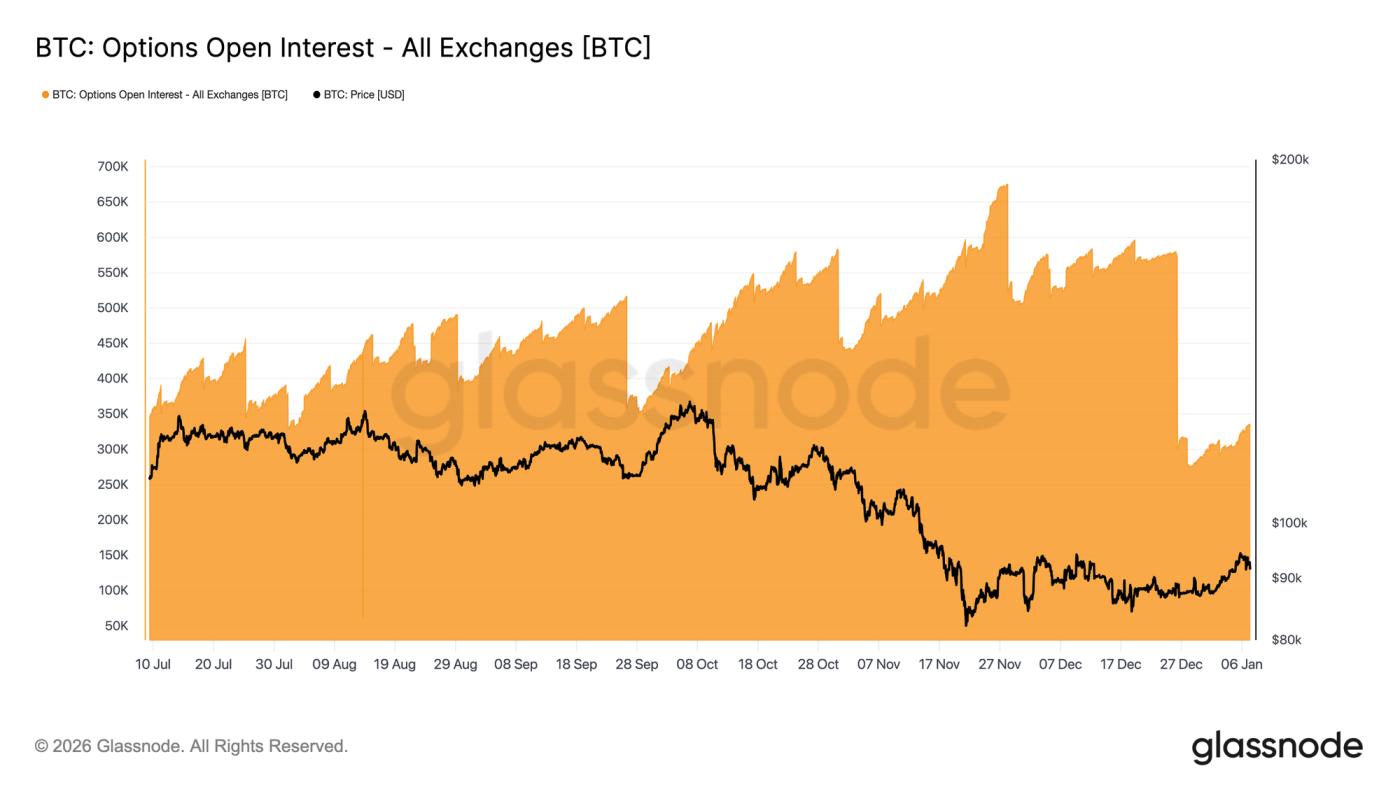

Một khởi đầu mới cho việc định vị thương hiệu.

Cuối năm 2025 đánh dấu đợt thiết lập lại lớn nhất từ trước đến nay về khối lượng hợp đồng mở (open interest) của các quyền chọn Bitcoin. Khối lượng hợp đồng mở đã giảm từ 579.258 BTC vào ngày 25 tháng 12 xuống còn 316.472 BTC sau khi hết hạn vào ngày 26 tháng 12, xóa bỏ hơn 45% tổng số vị thế đang lưu hành.

Sự tập trung lớn các hợp đồng mở định hình hành vi giá ngắn hạn bằng cách đưa dòng vốn phòng hộ của các nhà môi giới vào thị trường. Đến cuối năm, vị thế này ngày càng tập trung, tạo ra các giai đoạn ghim giá mang tính cấu trúc khi các nhà môi giới nắm giữ vị thế gamma dài hạn xung quanh các mức giá mục tiêu quan trọng.

Chế độ đó hiện đã chấm dứt. Với việc các giao dịch cuối năm đã được loại bỏ, thị trường không còn bị ràng buộc bởi các cơ chế phòng ngừa rủi ro đó nữa.

Môi trường sau khi hợp đồng đáo hạn mang lại cái nhìn rõ ràng hơn về tâm lý thị trường, vì các vị thế mới hiện phản ánh việc mua hoặc bán phí bảo hiểm mới thay vì rủi ro kế thừa , cho phép những tuần đầu năm cung cấp tín hiệu trực tiếp hơn về cách các nhà giao dịch lựa chọn thể hiện rủi ro trong thời gian tới.

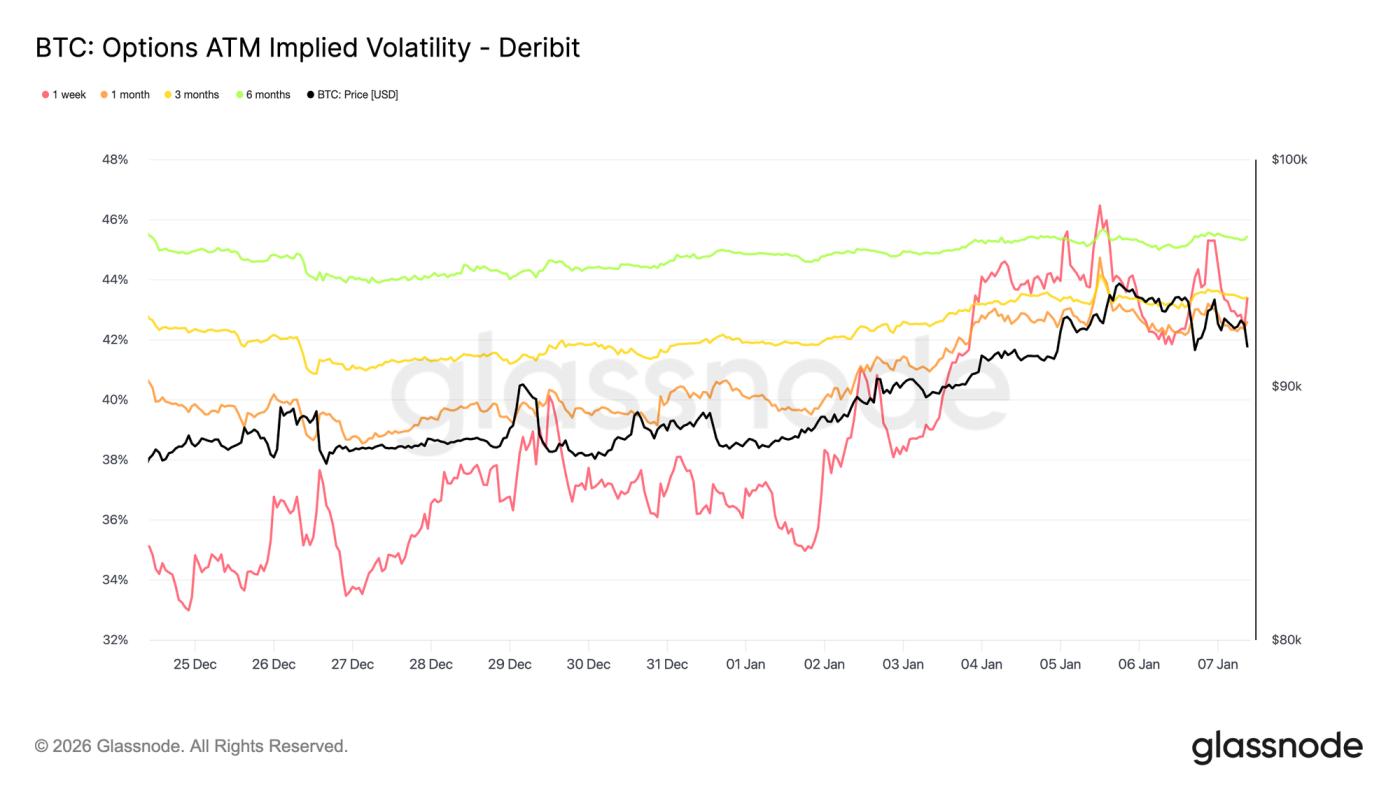

Biến động ngầm định đã chạm đáy.

Sau khi khối lượng hợp đồng mở được thiết lập lại, biến động ngụ ý đã đạt mức thấp nhất trong ngắn hạn vào dịp Giáng sinh. Hoạt động giao dịch thưa thớt quanh kỳ nghỉ lễ trùng hợp với việc biến động ngụ ý trong một tuần đạt mức thấp nhất kể từ cuối tháng 9.

Kể từ đó, sự quan tâm của người mua đã bắt đầu quay trở lại, với việc tích lũy sớm các vị thế mua biến động giá, đặc biệt là ở chiều tăng, khi các nhà giao dịch chuẩn bị cho năm mới. Nhu cầu này đã nhẹ nhàng nâng đường cong biến động giá trên tất cả các kỳ hạn.

Mặc dù đã phục hồi, độ biến động ngụ ý vẫn ở mức thấp. Các kỳ hạn từ 1 tuần đến 6 tháng tập trung trong khoảng từ 42,6% đến 45,4%, cho thấy đường cong tương đối phẳng.

Biến động thị trường tiếp tục duy trì ở mức thấp hơn trong phạm vi ba tháng qua, với sự gia tăng gần đây phản ánh sự tham gia trở lại chứ không phải là sự định giá lại rủi ro một cách quyết định.

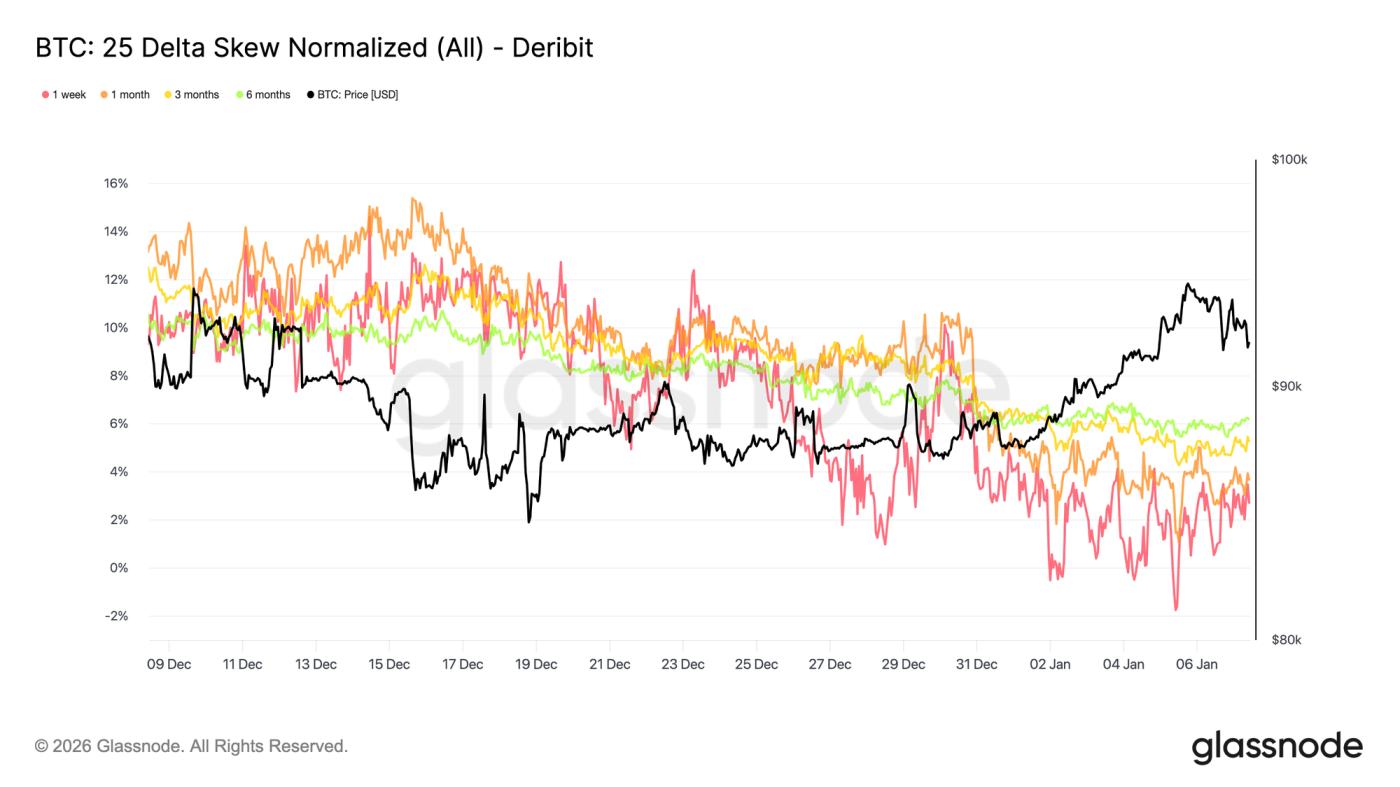

Độ lệch tiếp tục bình thường hóa.

Khi độ biến động ngầm định ổn định, độ lệch cung cấp cái nhìn rõ ràng hơn về cách các nhà giao dịch thể hiện rủi ro theo hướng nhất định. Trong tháng qua, sự chênh lệch tương đối giữa quyền chọn bán và quyền chọn mua đã giảm trên tất cả các kỳ hạn, với độ lệch 25-delta ngày càng ít âm hơn dọc theo đường cong lợi suất.

Điều này phản ánh sự chuyển dịch dần dần sang các quyền chọn mua. Nhu cầu đang chuyển từ việc chỉ tập trung bảo vệ khỏi rủi ro giảm giá sang tham gia vào xu hướng tăng giá, phù hợp với việc các nhà giao dịch đang tái thiết lập vị thế sau đợt điều chỉnh cuối năm.

Đồng thời, lập trường phòng thủ đã được nới lỏng. Một số biện pháp phòng ngừa rủi ro giảm giá đã được hủy bỏ, làm giảm phí bảo hiểm phải trả cho việc bảo vệ khỏi sự sụp đổ thị trường.

Nhìn chung, độ lệch cho thấy thị trường đang trở nên cân bằng hơn trong việc thể hiện rủi ro, ngày càng phản ánh sự cởi mở đối với hành động tăng giá hoặc sự gia tăng biến động hơn là định giá rủi ro cực đoan.

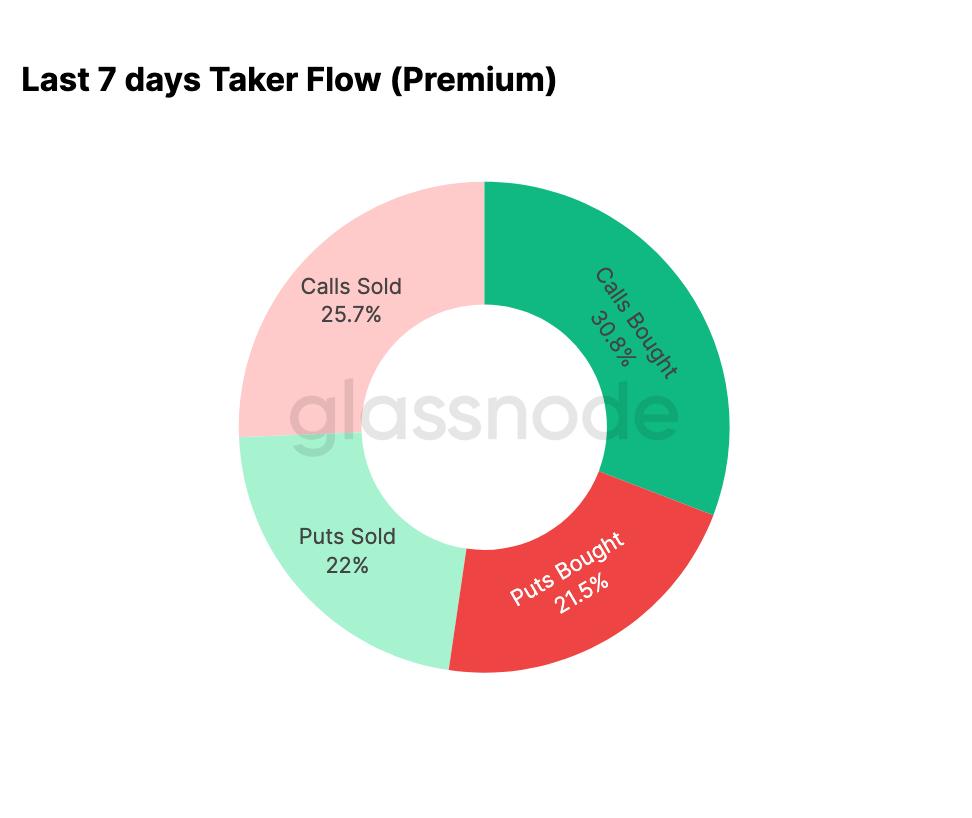

Xu hướng năm mới nghiêng về các cuộc gọi.

Dữ liệu dòng tiền xác nhận sự thay đổi được gợi ý bởi độ lệch. Kể từ đầu năm, hoạt động đã chuyển từ việc bán khống biến động giá có hệ thống sang chủ động tích lũy biến động giá.

Trong bảy ngày qua, hoạt động mua quyền chọn mua (call option) chiếm 30,8% tổng hoạt động quyền chọn. Sự gia tăng nhu cầu mua quyền chọn mua này đã được đáp ứng bởi những người bán dựa trên biến động giá, những người đã tận dụng biến động giá ngầm định cao hơn để bán quyền chọn mua, chiếm 25,7% tổng hoạt động.

Hoạt động mua vào chiếm 43,5% tổng khối lượng giao dịch giao dịch, một tỷ lệ tương đối khiêm tốn nếu xét đến sự tăng giá gần đây. Điều này phù hợp với xu hướng cân bằng hơn về cung và cầu, đồng thời phản ánh nhu cầu giảm đối với các giao dịch bảo vệ tức thời khỏi rủi ro giảm giá.

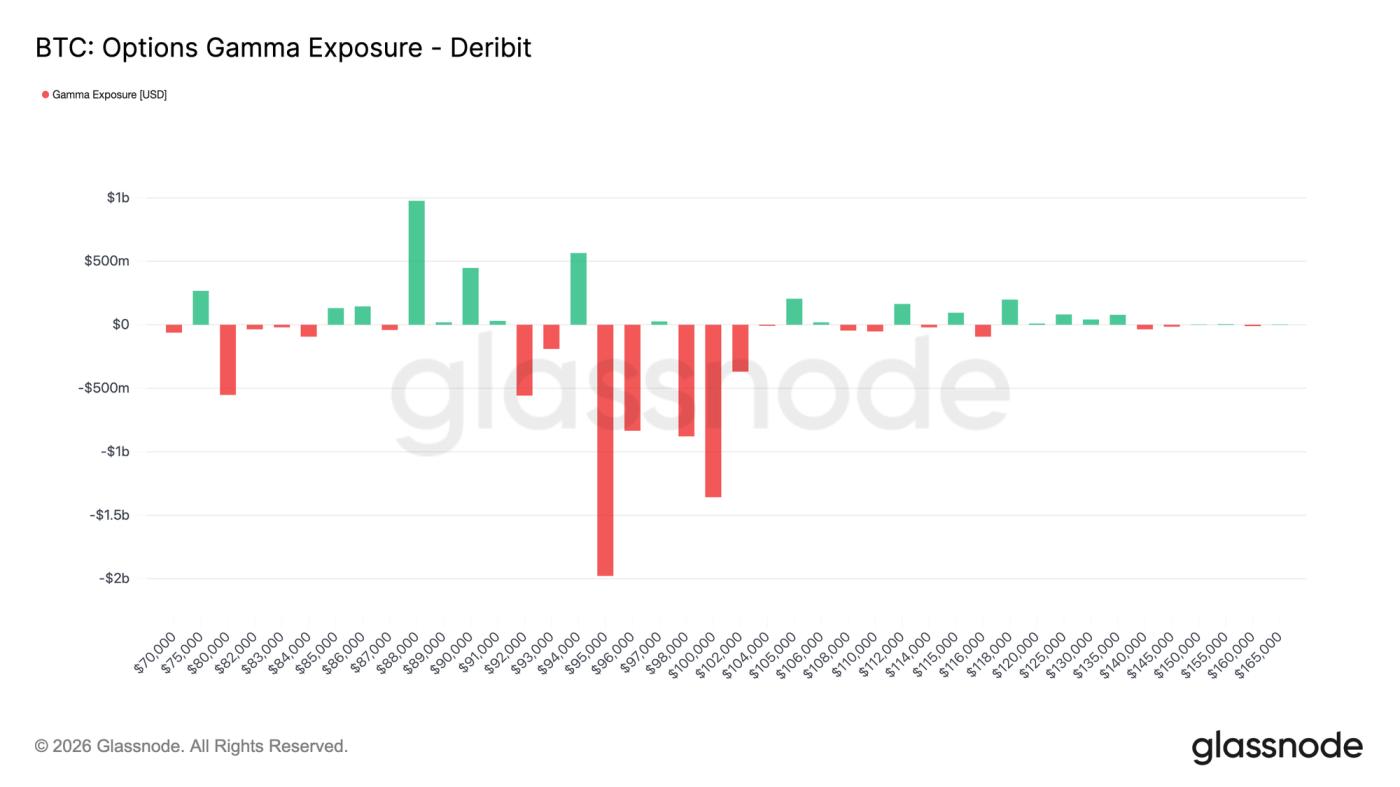

Nhà giao dịch Gamma thực hiện lệnh bán Short ở phạm vi giá cao hơn.

Sau đợt giao dịch nhiều lệnh gọi vào đầu năm mới, vị thế của các nhà môi giới đã thay đổi theo. Hiện tại, các nhà môi giới chủ yếu đang Short gamma trong khoảng giá từ 95.000 đô la đến 104.000 đô la.

Trong phạm vi này, giá tăng đòi hỏi các nhà giao dịch phải mua giao ngay hoặc hợp đồng vĩnh cửu để phòng ngừa rủi ro, điều này có thể tự động củng cố các đợt tăng giá trong giai đoạn mạnh mẽ. Điều này trái ngược với điều kiện gamma dài hạn đã thịnh hành cho đến cuối năm.

Sự tập trung mua quyền chọn mua (call option) ở mức giá từ 95.000 đến 100.000 đô la trong các kỳ hạn quý đầu tiên cho thấy sự thay đổi rõ rệt trong cách thức thể hiện rủi ro. Thay vì kìm hãm biến động giá, vị thế hiện tại của các nhà môi giới cho thấy dòng vốn phòng ngừa rủi ro không còn đóng vai trò là yếu tố kìm hãm trong khu vực này nữa.

Nhìn chung, biểu đồ gamma phản ánh sự chuyển biến trong cấu trúc thị trường vào đầu năm, được định hình bởi nhu cầu tăng giá trở lại.

Mức phí quyền chọn mua 95.000 phản ánh niềm tin.

Mức giá thực hiện quyền chọn mua 95.000 đô la là một chỉ số hữu ích để đánh giá niềm tin của thị trường khi diễn biến giá thay đổi. Việc mua phí quyền chọn mua bắt đầu tăng tốc vào ngày 1 tháng 1, khi giá giao ngay ở mức gần 87.000 đô la, và tăng đều đặn khi giá tiến đến mức cao cục bộ gần đây khoảng 94.400 đô la.

Kể từ đó, hoạt động mua phí quyền chọn mua đã chững lại, cho thấy sự tạm dừng chứ không phải là sự đảo chiều về nhu cầu. Điều quan trọng là, sự chững lại này không đi kèm với sự gia tăng đáng kể trong hoạt động bán phí quyền chọn mua.

Do đó, việc chốt lời vẫn còn hạn chế. Phí quyền chọn mua bán ra chỉ tăng nhẹ kể từ đỉnh cục bộ, cho thấy rằng vị thế mua đang được duy trì chứ không phải chủ động được thanh lý.

Nhìn chung, hành vi giao dịch ở mức giá cao hơn quanh mức 95.000 đô la cho thấy sự kiên nhẫn của những người tham gia thị trường, với việc các nhà giao dịch dường như cảm thấy thoải mái khi nắm giữ vị thế thay vì nhanh chóng thu lợi nhuận.

Phần kết luận

Bitcoin bước sang năm mới với việc đã giải quyết được phần lớn các vị thế tồn đọng trên thị trường giao ngay, hợp đồng tương lai và quyền chọn. Sự kiện giảm đòn bẩy vào cuối năm 2025 và chu kỳ đáo hạn cuối năm đã thiết lập lại hiệu quả các ràng buộc cấu trúc của thị trường, tạo ra một môi trường tín hiệu sạch hơn và minh bạch hơn.

Những dấu hiệu ban đầu về sự tham gia trở lại đang dần xuất hiện. Dòng vốn ETF đã bắt đầu ổn định, sự tham gia vào thị trường hợp đồng tương lai đang được phục hồi, và thị trường quyền chọn cho thấy sự dịch chuyển rõ ràng sang hướng tham gia mua vào, với độ lệch chuẩn được bình thường hóa, biến động chạm đáy và các nhà môi giới đang chuyển Short bán khống gamma trên các mức giá thực hiện quan trọng ở phạm vi trên.

Nhìn chung, những động thái này cho thấy thị trường đang chuyển dịch từ hành vi phòng thủ, hướng đến phân phối sang việc tái chấp nhận rủi ro có chọn lọc và xây dựng lại sự tham gia. Mặc dù quá trình tích lũy cấu trúc vẫn được kiểm soát, việc giải quyết tình trạng dư thừa vị thế và sự xuất hiện trở lại của xu hướng tăng giá cho thấy Bitcoin bắt đầu năm 2026 trên một nền tảng vững chắc hơn, với cấu trúc thị trường nội bộ được cải thiện và nhiều lựa chọn hơn cho sự mở rộng.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Không nên đưa ra bất kỳ quyết định đầu tư nào dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của riêng mình.

Số dư tài khoản được hiển thị ở đây được lấy từ cơ sở dữ liệu toàn diện về địa chỉ giao dịch của Glassnode, được thu thập thông qua cả thông tin chính thức được công bố của các sàn giao dịch và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác cao nhất trong việc thể hiện số dư tài khoản, điều quan trọng cần lưu ý là những con số này có thể không phản ánh đầy đủ toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.

Vui lòng đọc Thông báo minh bạch của chúng tôi khi sử dụng dữ liệu trao đổi .