Bài viết bởi: Nikka, WolfDAO

Phần 1: Phân tích độ sâu về hành vi tích trữ tiền điện tử

1.1 Chiến lược (MSTR): Phương pháp tiêm niềm tin có đòn bẩy

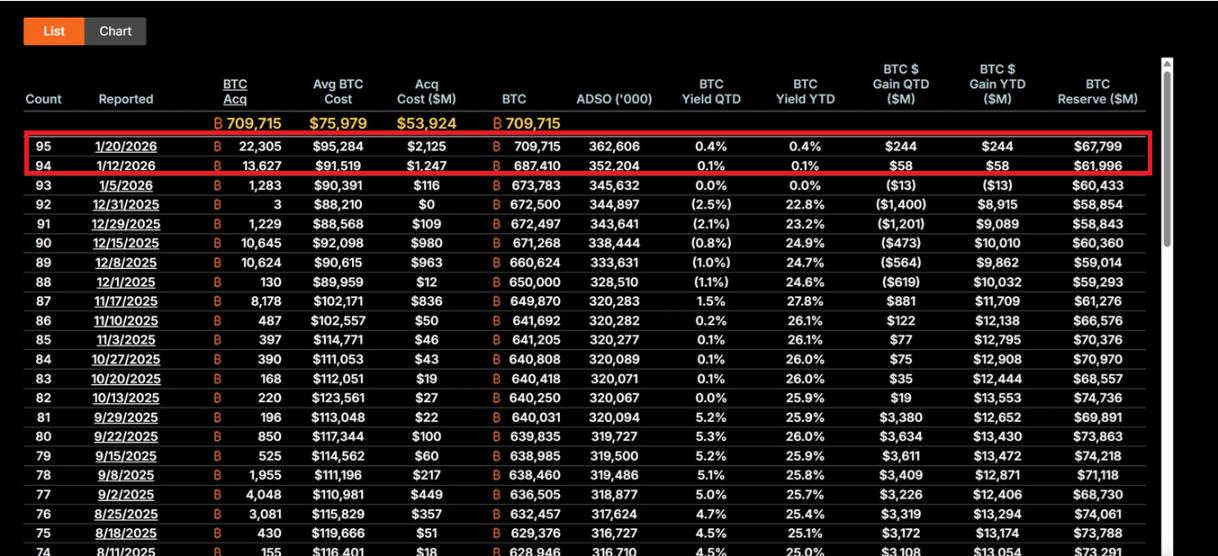

Dưới sự lãnh đạo của CEO Michael Saylor, Strategy đã hoàn toàn chuyển mình thành một công ty nắm giữ Bitcoin. Từ ngày 12 đến ngày 19 tháng 1 năm 2026, công ty đã mua 22.305 BTC với giá trung bình khoảng 95.500 đô la, tổng trị giá 2,13 tỷ đô la, đánh dấu lần mua vào lớn nhất trong chín tháng qua. Tính đến, MSTR vị thế giữ tổng cộng 709.715 Bitcoin, với giá trung bình là 75.979 đô la và tổng vốn đầu tư gần 53,92 tỷ đô la.

Chiến lược cốt lõi của nó được xây dựng dựa trên "Kế hoạch 21/21", bao gồm việc huy động 21 tỷ đô la mỗi loại thông qua tài trợ vốn chủ sở hữu và các công cụ lợi nhuận cố định để liên tục mua Bitcoin. Mô hình này không dựa vào dòng tiền hoạt động mà tận dụng "hiệu ứng đòn bẩy" của thị trường vốn - chuyển đổi nợ tiền tệ pháp định thành tài sản kỹ thuật số giảm phát thông qua việc phát hành cổ phiếu, trái phiếu chuyển đổi và các công cụ ATM (giao dịch tại thị trường). Chiến lược này khiến giá cổ phiếu của MSTR thường biến động gấp 2-3 lần so với biến động giá Bitcoin, biến nó trở thành công cụ "đại diện BTC" mạnh mẽ nhất trên thị trường.

Triết lý đầu tư của Saylor bắt nguồn từ niềm tin tuyệt đối vào sự khan hiếm của Bitcoin. Ông coi BTC là "vàng kỹ thuật số" và là công cụ phòng ngừa lạm phát, và khoản đầu tư ngược dòng này thể hiện tầm nhìn dài hạn ở cấp độ tổ chức trong hoàn cảnh bất ổn kinh tế vĩ mô hiện nay (bao gồm chính sách lãi suất biến động của Fed, chiến tranh thuế quan và rủi ro địa chính trị). Mặc dù giá cổ phiếu của công ty đã giảm 62% so với mức đỉnh, MSTR vẫn được các nhà đầu tư giá trị coi là cơ hội mua vào với "mức chiết khấu cực lớn".

Nếu giá Bitcoin phục hồi lên mức 150.000 đô la, lượng Bitcoin mà MSTR vị thế giữ sẽ vượt quá 106,4 tỷ đô la, và giá cổ phiếu có thể tăng gấp 5-10 lần nhờ đòn bẩy. Tuy nhiên, rủi ro ngược lại cũng không kém phần nghiêm trọng: nếu BTC giảm xuống dưới 80.000 đô la, chi phí nợ(lãi suất hàng năm từ 5-7%) có thể gây áp lực thanh khoản, buộc công ty phải điều chỉnh chiến lược hoặc thậm chí đối mặt rủi ro thanh lý.

1.2 Công nghệ nhúng Bitmine (BMNR): Mô hình năng suất dựa trên cổ phần

Dưới sự lãnh đạo của Tom Lee, BMNR đã đi theo một con đường hoàn toàn khác. Tự định vị mình là " Treasury Ethereum lớn nhất thế giới", tính đến ngày 19 tháng 1, công ty nắm giữ 4,203 triệu ETH, trị giá khoảng 13,45 tỷ đô la. Quan trọng hơn, 1.838.003 ETH trong đó được stake, tạo ra thu nhập tiền khoảng 590 triệu đô la mỗi năm với tỷ suất lợi nhuận lợi nhuận hàng năm hiện tại là 4-5%.

Chiến lược "ưu tiên đặt cọc" này cung cấp cho BMNR một vùng đệm giá trị nội tại. Không giống như MSTR chỉ tập trung vào biến động giá, BMNR tạo ra lợi nhuận liên tục thông qua việc tham gia mạng lưới, tương tự như việc nắm giữ trái phiếu lợi suất cao với lợi ích bổ sung là tăng trưởng của hệ sinh thái Ethereum . Công ty đã bổ sung 581.920 ETH vào lượng ETH nắm giữ của mình trong khoảng thời gian từ quý 4 năm 2025 đến quý 1 năm 2026, thể hiện cam kết liên tục của họ đối với giá trị dài hạn của mạng lưới.

Chiến lược mở rộng hệ sinh thái của BMNR cũng rất đáng chú ý. Công ty dự định ra mắt giải pháp staking MAVAN vào quý 1 năm 2026, cung cấp dịch vụ quản lý ETH cho các nhà đầu tư tổ chức và xây dựng mô hình tăng trưởng"ETH trên mỗi cổ phần". Hơn nữa, khoản đầu tư 200 triệu đô la vào Beast Industries vào ngày 15 tháng 1 và mở rộng giới hạn cổ phần được cổ đông chấp thuận đã mở đường cho các thương vụ sáp nhập và mua lại tiềm năng, chẳng hạn như mua lại các công ty nắm giữ ETH nhỏ hơn. Công ty cũng nắm giữ 193 BTC và cổ phần trị giá 22 triệu đô la trong Eightco Holdings, nâng tổng tài sản crypto và tiền mặt của công ty lên 14,5 tỷ đô la.

Từ góc độ quản lý rủi ro, lợi nhuận staking của BMNR cung cấp khả năng bảo vệ khỏi rủi ro giảm giá. Ngay cả khi giá ETH biến động trong phạm vi 3.000 đô la, lợi nhuận staking vẫn có thể bù đắp một số chi phí cơ hội. Tuy nhiên, nếu hoạt động mạng lưới ETH vẫn ở mức thấp, dẫn đến giảm APY staking, hoặc nếu giá giảm xuống dưới các mức hỗ trợ quan trọng, mức chiết khấu NAV của công ty có thể mở rộng hơn nữa (hiện tại, giá cổ phiếu ở mức khoảng 28,85 đô la, giảm hơn 50% so với mức đỉnh).

1.3 So sánh và phát triển chiến lược

Hai công ty này đại diện cho hai mô hình điển hình về việc tích trữ tiền điện tử của doanh nghiệp. MSTR là một mô hình đòn bẩy rủi ro cao, lợi nhuận cao, đầy tính tấn công, hoàn toàn dựa vào sự tăng giá Bitcoin để hiện thực hóa giá trị cổ đông. Thành công của nó được xây dựng trên niềm tin vào sự khan hiếm nguồn cung BTC trong dài hạn và xu hướng kinh tế vĩ mô về sự mất giá của tiền tệ. Mặt khác, BMNR là một mô hình hệ sinh thái phòng thủ, hướng đến lợi nhuận, xây dựng các nguồn thu nhập đa dạng thông qua việc đặt cọc và cung cấp dịch vụ, giảm sự phụ thuộc vào biến động giá đơn lẻ.

Điều đáng chú ý là cả hai đều đã rút kinh nghiệm từ năm 2025 và đang chuyển sang các mô hình tài chính bền vững hơn. MSTR tránh việc pha loãng vốn chủ sở hữu quá mức, trong khi BMNR giảm sự phụ thuộc vào nguồn tài chính bên ngoài thông qua lợi nhuận từ việc đặt cọc. Sự phát triển này phản ánh sự chuyển dịch trong việc tích trữ tiền điện tử của các doanh nghiệp từ "phân bổ thử nghiệm" sang "chiến lược tài chính cốt lõi", và cũng đánh dấu sự ra đời của kỷ nguyên "sự thống trị của các tổ chức thay vì nỗi sợ bỏ lỡ cơ hội của nhà đầu nhà đầu tư bán lẻ" vào năm 2026.

Thứ hai: Tác động đa chiều lên thị trường

2.1 Tác động ngắn hạn: Tín hiệu chạm đáy và sự phục hồi tâm lý

Mua vào lớn của MSTR thường được thị trường hiểu là sự xác nhận về Bitcoin đã chạm đáy. Một giao dịch mua trị giá 2,13 tỷ đô la vào giữa tháng 1 đã tạo ra dòng vốn chảy vào quỹ ETF Bitcoin trong một ngày lên tới 8,44 đô la, cho thấy các quỹ đầu tư tổ chức đang đi theo xu hướng tích trữ của các tập đoàn. Hiệu ứng "neo giữ của doanh nghiệp" này đặc biệt quan trọng trong thời kỳ niềm tin nhà đầu tư bán lẻ mong manh - khi Chỉ số Sợ hãi & Tham lam cho thấy "nỗi sợ hãi tột độ", mua vào liên tục của MSTR sẽ cung cấp sự hỗ trợ tâm lý cho thị trường.

Việc BMNR tích lũy Ethereum cũng có tác động xúc tác. Chiến lược của công ty phản ánh sự lạc quan của các ông lớn tài chính truyền thống như BlackRock về vị trí chủ đạo Ethereum trong không gian token hóa tài sản thực (RWA). Điều này có thể kích hoạt "làn sóng thứ hai của Treasury ETH", với các công ty như SharpLink Gaming và Bit Digital đã và đang làm theo, đẩy nhanh việc áp dụng staking và các thương vụ sáp nhập và mua lại trong hệ sinh thái.

Tâm lý nhà đầu tư đang chuyển từ hoảng loạn sang lạc quan thận trọng. Sự phục hồi tâm lý này có tính chất tự củng cố trong thị trường crypto và có thể gieo mầm cho chu kỳ tăng tiếp theo.

2.2 Tác động trung hạn: Biến động gia tăng và sự khác biệt về quan điểm

Tuy nhiên, đòn bẩy vốn có trong việc nắm giữ tiền điện tử của các công ty cũng khuếch đại rủi ro thị trường. Mô hình đòn bẩy cao của MSTR có thể gây ra phản ứng dây chuyền nếu Bitcoin tiếp tục điều chỉnh hồi. Vì Hệ số giá cổ phiếu của MSTR cao hơn gấp đôi so với BTC, bất kỳ giá giảm cũng sẽ bị khuếch đại, có khả năng dẫn đến bán tháo bắt buộc hoặc khủng hoảng thanh khoản. Hiệu ứng "truyền dẫn đòn bẩy" này đã gây ra một làn sóng thanh lý tương tự vào năm 2025, khi nhiều vị thế giữ đòn bẩy buộc phải thanh lý vị thế của họ trong thời kỳ giảm giá nhanh chóng.

Mặc dù BMNR có một lượng lợi nhuận trữ từ việc staking, nhưng nó cũng phải đối mặt với nhiều thách thức. Hoạt động mạng Ethereum thấp có thể dẫn đến sự sụt giảm APY từ staking, làm suy yếu lợi thế "tài sản năng suất" của nó. Hơn nữa, tỷ lệ ETH/BTC yếu kéo dài có thể làm trầm trọng thêm tình trạng chiết khấu NAV của BMNR, tạo ra một vòng phản hồi tiêu cực.

Tác động sâu sắc hơn nằm ở sự khác biệt trong các câu chuyện. MSTR củng cố vị thế Bitcoin như một "tài sản ẩn an toàn khan hiếm", thu hút các nhà đầu tư thận trọng tìm kiếm sự phòng ngừa rủi ro kinh tế vĩ mô. Mặt khác, BMNR quảng bá câu chuyện về Ethereum như một "nền tảng năng suất", nhấn mạnh giá trị ứng dụng của nó trong DeFi, staking và token hóa . Sự khác biệt này có thể dẫn đến sự tách rời hiệu suất của BTC và ETH trong các kịch bản kinh tế vĩ mô khác nhau — ví dụ, trong trường hoàn cảnh thanh khoản , BTC có thể hoạt động tốt hơn nhờ thuộc tính "vàng kỹ thuật số" của nó; trong khi trong chu kỳ đổi mới công nghệ, ETH có thể đạt được mức giá cao hơn do mở rộng hệ sinh thái.

2.3 Tác động dài hạn: Định hình lại mô hình tài chính và thích ứng với quy định

Xét về lâu dài, các hành động của MSTR và BMNR có thể định hình lại mô hình quản lý tài chính doanh nghiệp. Nếu Đạo luật Minh bạch của Mỹ được thông qua thành công, làm rõ phương pháp kế toán và phân loại quy định đối với tài sản kỹ thuật số, nó sẽ giảm đáng kể chi phí tuân thủ cho các công ty phân bổ tài sản crypto . Đạo luật này có thể thúc đẩy các công ty thuộc Fortune 500 phân bổ hơn 1 nghìn tỷ đô la tài sản kỹ thuật số, chuyển đổi bảng tài sản của doanh nghiệp từ sự kết hợp truyền thống "tiền mặt + trái phiếu" sang "tài sản năng suất kỹ thuật số".

MSTR đã trở thành một trường hợp nghiên cứu điển hình về "đại diện BTC", với cơ chế chênh lệch giá trị vốn hóa thị trường so với giá trị tài sản ròng (NAV) được gọi là "bánh đà phản xạ" - phát hành cổ phiếu với giá cao hơn mệnh giá để mua thêm Bitcoin, làm tăng lượng BTC nắm giữ trên mỗi cổ phiếu, và do đó đẩy giá cổ phiếu lên, tạo ra một vòng phản hồi tích cực. Mặt khác, BMNR cung cấp một mô hình có thể sao chép cho ETH Treasury , chứng minh cách lợi nhuận staking có thể tạo ra giá trị bền vững cho các cổ đông.

Điều này cũng có thể dẫn đến làn sóng hợp nhất ngành. BMNR đã nhận được sự chấp thuận của cổ đông cho việc mở rộng cổ phần để thực hiện các thương vụ sáp nhập và mua lại, có khả năng thâu tóm các công ty nắm giữ ETH nhỏ hơn và hình thành một "gã khổng lồ Treasury ". Các công ty nắm giữ ETH yếu hơn có thể bị buộc phải bán hoặc bị mua lại dưới áp lực kinh tế vĩ mô, dẫn đến động lực thị trường "kẻ mạnh thắng thế". Điều này đánh dấu một sự chuyển dịch cấu trúc trong thị trường crypto từ "do nhà đầu tư bán lẻ thúc đẩy" sang "do các tổ chức thúc đẩy".

Tuy nhiên, quá trình này không phải không có rủi ro. Nếu hoàn cảnh pháp lý xấu đi (ví dụ: SEC có lập trường cứng rắn về phân loại tài sản kỹ thuật số) hoặc nền kinh tế vĩ mô bất ngờ xấu đi (ví dụ: Fed tăng lãi suất do lạm phát tăng trở lại), việc tích trữ tiền điện tử của các doanh nghiệp có thể biến từ một "sự thay đổi mô hình" thành một "bẫy đòn bẩy". Lịch sử , những đổi mới tài chính tương tự thường dẫn đến các cuộc khủng hoảng hệ thống khi đối mặt với sự siết chặt quy định hoặc đảo chiều thị trường.

Phần ba: Thảo luận về các vấn đề cốt lõi

3.1 Việc các tập đoàn tích trữ tiền điện tử: Một kỷ nguyên vàng mới hay một bong bóng đòn bẩy?

Câu trả lời cho câu hỏi này phụ thuộc vào góc nhìn và khung thời gian. Từ góc nhìn của các nhà đầu tư tổ chức, việc các tập đoàn tích trữ tiền điện tử thể hiện sự phát triển hợp lý trong phân bổ vốn. Trong bối cảnh lạm phát nợ toàn cầu và những lo ngại ngày càng gia tăng về việc mất giá tiền tệ, việc phân bổ một phần tài sản vào tài sản kỹ thuật số khan hiếm là một chiến lược hợp lý. "Đòn bẩy thông minh" của MSTR không phải là đánh bạc, mà là sử dụng các công cụ thị trường vốn để chuyển đổi phần bù rủi ro cổ phiếu thành tích lũy tài sản kỹ thuật số, điều này sẽ bền vững khi thị trường chứng khoán hoàn toàn nhận ra chiến lược của họ.

Mô hình staking của BMNR càng chứng minh thuộc tính "năng suất" của tài sản kỹ thuật số. Lợi nhuận staking hàng năm đạt 590 triệu đô la không chỉ tạo ra dòng tiền mà còn giúp công ty duy trì tình hình tài chính ổn định trong bối cảnh giá cả biến động. Điều này tương tự như việc nắm giữ trái phiếu lợi suất cao kèm theo cổ tức tăng trưởng mạng lưới, cho thấy tiềm năng của tài sản crypto vượt qua"công cụ đầu cơ thuần túy".

Tuy nhiên, những lo ngại của giới phê bình không phải là không có cơ sở. Việc các tập đoàn tích trữ tiền điện tử hiện nay thực sự đang ở mức đòn bẩy cao lịch sử, với nợ 9,48 tỷ đô la và nguồn vốn cổ phần ưu đãi 3,35 tỷ đô la có thể trở thành gánh nặng trong bối cảnh khó khăn kinh tế vĩ mô. Bài học từ bong bóng bán lẻ năm 2021 vẫn còn in đậm trong tâm trí chúng ta - nhiều người tham gia sử dụng đòn bẩy cao đã chịu tổn thất nặng nề trong quá trình giảm nợ nhanh chóng. Nếu làn sóng tích trữ tiền điện tử của các tập đoàn hiện nay chỉ đơn thuần chuyển đòn bẩy từ nhà đầu tư bán lẻ sang cấp độ doanh nghiệp mà không thay đổi cấu trúc rủi ro một cách cơ bản, thì kết quả cuối cùng cũng có thể thảm khốc không kém.

Một quan điểm cân bằng hơn cho rằng rằng việc các tập đoàn tích trữ tiền điện tử đang trong "giai đoạn chuyển tiếp của quá trình thể chế hóa". Đây không phải là một bong bóng đơn thuần (vì nó có cơ sở vững chắc và logic dài hạn), cũng không phải là thời kỳ hoàng kim ngay lập tức (vì vẫn còn tồn tại rủi ro về quy định, kinh tế vĩ mô và công nghệ). Mấu chốt nằm ở khâu thực thi – liệu có thể thiết lập được sự chấp nhận rộng rãi của thị trường trước khi có sự rõ ràng về quy định? Liệu kỷ luật tài chính có thể được duy trì dưới áp lực kinh tế vĩ mô? Liệu giá trị dài hạn của tài sản kỹ thuật số có thể được chứng minh thông qua đổi mới công nghệ và hệ sinh thái?

Kết luận và triển vọng

Hoạt động tích trữ của MSTR và BMNR đánh dấu một giai đoạn mới trong thị trường crypto. Đây không còn là cơn sốt đầu cơ do nhà đầu tư nhà đầu tư bán lẻ thúc đẩy, mà là sự phân bổ hợp lý của các tổ chức dựa trên chiến lược dài hạn. Mặc dù hai công ty đã đi theo những con đường rất khác nhau—phương pháp dựa trên niềm tin và đòn bẩy của MSTR và mô hình năng suất dựa trên việc đặt cọc của BMNR—cả hai đều thể hiện cam kết đối với giá trị dài hạn của tài sản kỹ thuật số.

Việc các tập đoàn tích trữ tiền điện tử về bản chất là một canh bạc mạo hiểm vào "thời gian". Đó là một canh bạc với hy vọng rằng sự rõ ràng về quy định sẽ vượt qua được sự cạn kiệt thanh khoản, rằng giá cả sẽ tăng trước khi nợ đến hạn, và rằng niềm tin của thị trường sẽ vượt qua được những khó khăn kinh tế vĩ mô. Không có con đường trung dung nào trong trò chơi này—hoặc nó chứng minh rằng việc phân bổ tài sản kỹ thuật số là một sự thay đổi mô hình trong tài chính doanh nghiệp thế kỷ 21, hoặc nó trở thành một câu chuyện cảnh báo khác về sự tài chính hóa quá mức.

Thị trường đang đứng trước ngã ba đường. Bên trái là một thị trường trưởng thành do các tổ chức thống trị; bên phải là vực thẳm thanh lý do sự sụp đổ của đòn bẩy. Câu trả lời sẽ được hé lộ trong 12-24 tháng tới, và tất cả chúng ta đều là những người chứng kiến cuộc thử nghiệm này.