- Việc Uniswap áp dụng Đấu giá Thanh toán Liên tục báo hiệu một bước chuyển dịch khỏi các cơ chế niêm yết do sàn giao dịch kiểm soát sang phân phối thanh khoản dựa trên giao thức, định vị các cuộc đấu giá phi tập trung như một giải pháp thay thế đáng tin cậy cho các cơ chế khởi chạy tập trung.

- Bằng cách tích hợp chức năng CCA trực tiếp vào giao diện chính, Uniswap đang chuyển đổi việc ra mắt Token từ các sự kiện riêng lẻ thành một quy trình thị trường có thể kết hợp, thống nhất các cuộc đấu giá, hoán đổi và giao dịch thứ cấp trong một lớp thanh khoản duy nhất.

- Việc triển khai này làm nổi bật cả tiềm năng và những hạn chế của Uniswap v4, nơi các cải tiến theo mô-đun như hook và auction mở rộng các trường hợp sử dụng cho tổ chức và tài chính, ngay cả khi việc áp dụng, tập trung thanh khoản và sự rõ ràng về quy định vẫn là những rào cản chưa được giải quyết.

Việc Uniswap tích hợp các phiên đấu giá thanh toán liên tục đánh dấu một sự thay đổi mang tính cấu trúc trong cách thức các token được đưa lên on-chain, thách thức sự thống trị Sàn tập trung (CEX) bằng cách nhúng trực tiếp quá trình xác định giá và hình thành thanh khoản vào cơ sở hạ tầng thị trường phi tập trung.

MỘT KIỂU RA MẮT MỚI

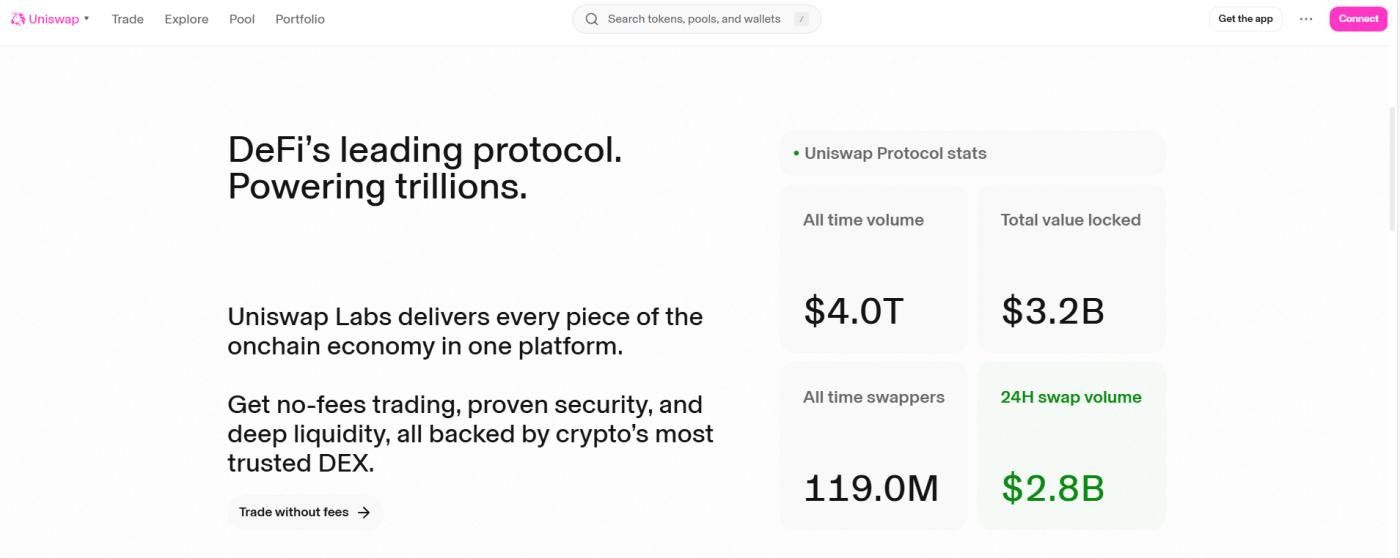

Khi Uniswap xác nhận giao diện mạng chính của mình sẽ hỗ trợ Đấu giá Thanh toán Liên tục (Continuous Clearing Auctions - CCA) vào ngày 2 tháng 2, điều này không chỉ đơn thuần là bổ sung thêm một cơ chế khởi chạy khác vào bộ công cụ DeFi vốn đã rất đa dạng, mà còn đưa ra một tuyên bố rõ ràng bất thường về việc ai nên kiểm soát việc phân phối Token trong thế giới hậu sàn giao dịch tập trung. Mô hình CCA, cho phép xác định giá thông qua quy trình thanh toán theo thời gian và trọng số theo nhu cầu thay vì một Block duy nhất hoặc cửa sổ phân bổ đặc quyền, thể hiện một bước đột phá về cấu trúc so với cả kỷ nguyên Initial Coin Offering (ICO) năm 2017 và các nền tảng khởi chạy do sàn giao dịch quản lý đã thống trị chu kỳ 2020-2023, và việc Uniswap tích hợp chức năng này trực tiếp vào giao diện web của mình cho thấy rằng việc hình thành thanh khoản phi tập trung đang được coi là cơ sở hạ tầng cốt lõi chứ không phải là một tiện ích bổ sung mang tính thử nghiệm. Theo các thông tin về giao thức được chia sẻ với những người tham gia ban đầu, đợt ra mắt đầu tiên dựa trên CCA, bao gồm cả Token RNBW của Rainbow, dự kiến sẽ mang lại khoảng 150 triệu đô la thanh khoản mới, một quy mô đưa thử nghiệm này gần hơn với việc niêm yết trên một Sàn tập trung (CEX) tầm trung hơn là các đợt ra mắt nhỏ lẻ thường thấy trong các cuộc đấu giá on-chain .

TỪ LÝ THUYẾT ĐẾN THỰC TIỄN

Mặc dù cơ chế Đấu giá Thanh toán Liên tục (Continuous Clearing Auctions - CCA) có vẻ mới lạ đối với nhiều người dùng DeFi , bản thân cơ chế này lại dựa trên những ý tưởng cũ hơn trong thị trường tài chính, kết hợp các yếu tố của đấu giá gọi mua được sử dụng trong thị trường chứng khoán truyền thống với logic thanh toán liên tục vốn có của blockchain, và việc xác thực on-chain gần đây của nó phần lớn nhờ vào các dự án thí điểm trước đó được thực hiện trong hệ sinh thái Aztec. Trong những thử nghiệm đó, được Aztec công khai ghi lại, CCA đã chứng minh khả năng tập trung một lượng lớn Vốn cam kết mà không gây ra sự biến động mạnh thường đi kèm với giao dịch Token trong phút đầu tiên, chủ yếu là vì người tham gia gửi giá thầu trên một đường cong giá được xác định thay vì chạy đua để giành quyền ưu tiên thực hiện. Điều làm cho việc triển khai Uniswap trở nên quan trọng hơn không chỉ đơn thuần là mô hình này hoạt động độc lập, mà còn là việc nó hiện đang được tích hợp vào nguồn thanh khoản giao ngay phi tập trung sâu rộng nhất trong lĩnh vực tiền điện tử, nơi các cuộc đấu giá, hoán đổi và giao dịch sau khi ra mắt có thể diễn ra trong một môi trường duy nhất, có thể kết hợp, thu gọn quy trình từng bị phân mảnh liên quan đến các nền tảng ra mắt, bàn giao dịch OTC và sàn giao dịch thứ cấp thành một luồng thống nhất.

KẾT THÚC VIỆC NIÊM YẾT CÁC CÔNG TY ĐỘC QUYỀN

Trong phần lớn lịch sử Short của tiền điện tử, quyền quyết định cách thức các token mới gia nhập thị trường đã dao động giữa hai thái cực không hoàn hảo: ra mắt Không cần cho phép nhưng hỗn loạn on-chain, và niêm yết được kiểm soát chặt chẽ, thường không minh bạch trên các sàn giao dịch tập trung. Sự trỗi dậy của các nền tảng ra mắt token trên sàn giao dịch trong chu kỳ gần đây là phản ứng trước những vấn đề thực sự—giao dịch nội bộ, sự thống trị của bot và phân bổ nội bộ—nhưng nó cũng tái giới thiệu các động lực kiểm soát mà nhiều người cho rằng DeFi đã loại bỏ vĩnh viễn. Các cuộc đấu giá dựa trên CCA, đặc biệt khi được tổ chức bởi một giao thức có phạm vi tiếp cận như Uniswap, cung cấp một con đường thứ ba đáng tin cậy bằng cách cho phép các dự án tiếp cận thanh khoản dồi dào mà không cần từ bỏ quyền định giá cho các bên trung gian, đồng thời cung cấp cho người tham gia một cơ chế minh bạch, dựa trên quy tắc để thể hiện nhu cầu. Do đó, không có gì đáng ngạc nhiên khi các bình luận từ nhà phát triển và các kênh truyền thông xã hội tập trung vào DeFi đã coi sự ra mắt này như một nỗ lực nhằm khôi phục việc phân phối Token như một lợi ích công cộng, cũng như việc các nhà quan sát tổ chức bắt đầu chú ý, bằng chứng là Bitwise đã đăng ký thành lập quỹ tín thác ETF Uniswap tại Delaware, một động thái được công khai thông qua hồ sơ doanh nghiệp của tiểu bang và được hiểu rộng rãi như một tín hiệu cho thấy vai trò của Uniswap đang ngày càng được đánh giá thông qua lăng kính quản lý tài sản truyền thống hơn là một giao thức thuần túy hướng đến nhà đầu tư bán lẻ.

Uniswap V4 TRONG BỐI CẢNH

Bất kỳ đánh giá nào về việc triển khai CCA đều không thể tránh khỏi việc góp phần vào cuộc tranh luận rộng hơn về chính Uniswap v4, vốn được định vị là một sự phát triển theo mô-đun của giao thức kể từ khi ra mắt vào năm 2024, chứ không phải là sự thay thế hoàn toàn cho v3. Dữ liệu on-chain được tổng hợp bởi các bảng điều khiển Dune Analytics do các nhà phân tích độc lập duy trì cho thấy rằng v4 đã tạo ra hơn 150 triệu đô la phí hoán đổi tích lũy kể từ khi ra mắt, và trong khi thanh khoản vẫn tập trung vào mạng chính Ethereum, Base và Unichain, thì thị phần của nó trong tổng khối lượng giao dịch Uniswap đã tăng đều đặn khi các nhà phát triển thử nghiệm với việc tùy chỉnh dựa trên hook. Đồng thời, các số liệu về mức độ chấp nhận cho thấy một bức tranh phức tạp hơn, với việc sử dụng hook vẫn chỉ chiếm một phần nhỏ trong tổng khối lượng giao dịch pool, củng cố quan điểm rằng tác động thực sự của v4 có thể nằm ở việc cho phép các hành vi tài chính chuyên biệt—chẳng hạn như đấu giá, thanh khoản có điều kiện và logic thực thi thân thiện với tổ chức—mà các phiên bản trước đó không thể hỗ trợ một cách trơn tru.

NHỮNG RỦI RO TIỀM ẨN DƯỚI VẺ Optimism

Tuy nhiên, tất cả những điều này không loại bỏ được những bất ổn về cấu trúc đi kèm với bất kỳ nỗ lực nào nhằm định nghĩa lại cách thức phát hành và giao dịch tài sản, đặc biệt là trong môi trường pháp lý vẫn chưa đưa ra ranh giới rõ ràng về các cuộc đấu giá phi tập trung và phân phối Token . Về mặt kỹ thuật, logic CCA đưa ra thêm các lớp phức tạp cần phải mạnh mẽ trong điều kiện bất lợi, trong khi từ góc độ thị trường, sự tập trung thanh khoản ban đầu xung quanh một số ít chuỗi làm dấy lên những lo ngại quen thuộc về sự phân mảnh và ma sát chuyển đổi. Ngay cả nền kinh tế Token của Uniswap cũng vẫn là một biến số, với động lực đốt UNI dao động hàng ngày dựa trên hoạt động của giao thức, một mô hình có thể nhìn thấy trong dữ liệu cung cấp on-chain và một mô hình gắn liền việc nắm bắt giá trị dài hạn với việc sử dụng bền vững hơn là với các đợt ra mắt gây chú ý. Theo nghĩa đó, việc triển khai vào ngày 2 tháng 2 nên được hiểu ít hơn như một giải pháp dứt khoát và nhiều hơn như một thử nghiệm có ý nghĩa lịch sử, một thử nghiệm nhằm kiểm tra xem liệu các thị trường phi tập trung cuối cùng có thể nội hóa toàn bộ vòng đời tạo ra, định giá và giao dịch tài sản mà không cần quay trở lại các lối tắt tập trung mà DeFi ban đầu đặt ra để thoát khỏi hay không.

Đọc thêm:

Uniswap CCA đang viết lại lịch sử ra mắt Token gốc của Arbitrum.

〈 Uniswap khai hỏa phát súng mở màn trong các cuộc đấu giá Token dựa trên dex 〉這篇文章最早發佈於《 CoinRank 》。