Tiêu đề gốc: Tại sao BTC và ETH chưa tăng giá cùng với các tài sản rủi ro khác?

Tác giả gốc: @GarrettBullish

Bản dịch gốc bởi Peggy, BlockBeats

Ghi chú của biên tập viên: Trong bối cảnh bối cảnh tăng trên nhiều loại tài sản , sự trì trệ tạm thời của BTC và ETH thường được cho là do "đặc điểm tài sản rủi ro " của chúng. Bài viết này cho rằng rằng vấn đề cốt lõi không nằm ở kinh tế vĩ mô, mà nằm ở giai đoạn giảm đòn bẩy và cấu trúc thị trường của crypto.

Khi quá trình thanh lý đòn bẩy sắp hoàn tất và hoạt động giao dịch giảm xuống mức thấp, các quỹ hiện có đang phải vật lộn để chống chọi với sự biến động ngắn hạn do nhà đầu tư bán lẻ cá nhân sử dụng đòn bẩy cao, các quỹ thụ động và hoạt động giao dịch đầu cơ khuếch đại. Cho đến khi các quỹ mới và tâm lý FOMO (sợ bỏ lỡ cơ hội) quay trở lại, thị trường sẽ nhạy cảm hơn với các thông tin tiêu cực, một hệ quả mang tính cấu trúc.

Các so sánh lịch sử cho thấy rằng hiệu suất này nhiều khả năng là một giai đoạn điều chỉnh trong một chu kỳ dài hạn hơn là một sự thất bại về các yếu tố cơ bản. Bài viết này cố gắng vượt ra ngoài những biến động ngắn hạn và, bắt đầu từ các chu kỳ và cấu trúc, để hiểu lại vị thế hiện tại của BTC và ETH.

Sau đây là văn bản gốc:

Bitcoin(BTC) và Ethereum (ETH) đã hoạt động kém hiệu quả hơn đáng kể so với tài sản rủi ro khác trong thời gian gần đây.

Chúng tôi cho rằng những nguyên nhân chính dẫn đến hiện tượng này bao gồm: giai đoạn của chu kỳ giao dịch, cấu trúc vi mô của thị trường và sự thao túng thị trường của một số sàn giao dịch, nhà tạo lập thị trường hoặc các quỹ đầu cơ.

Bối cảnh thị trường

Thứ nhất, sự suy giảm do giảm đòn bẩy bắt đầu từ tháng 10 năm ngoái đã giáng một đòn nặng nề vào những người tham gia thị trường có đòn bẩy cao, đặc biệt là các nhà đầu tư nhà đầu tư bán lẻ. Lượng lớn vốn đầu cơ đã bị mất trắng, khiến toàn bộ thị trường trở nên mong manh và ngại rủi ro hơn.

Trong khi đó, cổ phiếu liên quan đến trí tuệ nhân tạo (AI) tại Trung Quốc, Nhật Bản, Hàn Quốc và Hoa Kỳ đã trải qua tăng giá tăng giá cực kỳ mạnh mẽ; thị trường kim loại quý cũng chứng kiến sự tâm lý do hiệu ứng FOMO (sợ bỏ lỡ cơ hội), giống như một "đợt tăng giá lan truyền meme ". Tăng tài sản này đã thu hút lượng lớn nhà đầu tư bán lẻ- một điểm quan trọng, vì các nhà đầu tư nhà đầu tư bán lẻ châu Á và Mỹ vẫn là lực lượng giao dịch chính trên thị trường crypto .

Một vấn đề cấu trúc khác là tài sản crypto vẫn chưa thực sự được tích hợp vào hệ thống tài chính truyền thống. Trong hệ thống tài chính truyền thống, hàng hóa, cổ phiếu và ngoại hối có thể được giao dịch trong cùng một tài khoản, và việc chuyển đổi phân bổ tài sản gần như không gặp trở ngại; tuy nhiên, trên thực tế, việc chuyển tiền từ TradeFi sang thị trường crypto vẫn phải đối mặt với nhiều rào cản, bao gồm các rào cản về quy định, vận hành và tâm lý.

Hơn nữa, chiếm tỷ lệ các nhà đầu tư tổ chức chuyên nghiệp trong thị trường crypto vẫn còn hạn chế. Hầu hết người tham gia không phải là nhà đầu tư chuyên nghiệp, thiếu các khuôn khổ phân tích độc lập và dễ bị ảnh hưởng bởi các quỹ đầu cơ hoặc sàn giao dịch cũng đóng vai trò là nhân vật thị trường, do đó bị chi phối bởi tâm lý và các câu chuyện. Những câu chuyện như "chu kỳ bốn năm" và "lời nguyền Giáng sinh" được lặp đi lặp lại, mặc dù thiếu cả logic chặt chẽ và dữ liệu hỗ trợ vững chắc.

Trên thị trường hiện nay tồn tại một lối suy nghĩ tuyến tính phổ biến, chẳng hạn như việc trực tiếp quy kết sự biến động giá BTC cho một sự kiện duy nhất như việc đồng yên Nhật tăng giá vào tháng 7 năm 2024, mà không có sự phân tích sâu hơn. Những luận điểm như vậy thường lan truyền nhanh chóng và có tác động trực tiếp đến giá cả.

Tiếp theo, chúng ta sẽ tạm gác lại những câu chuyện ngắn hạn và phân tích vấn đề này từ góc độ tư duy độc lập.

Yếu tố thời gian rất quan trọng.

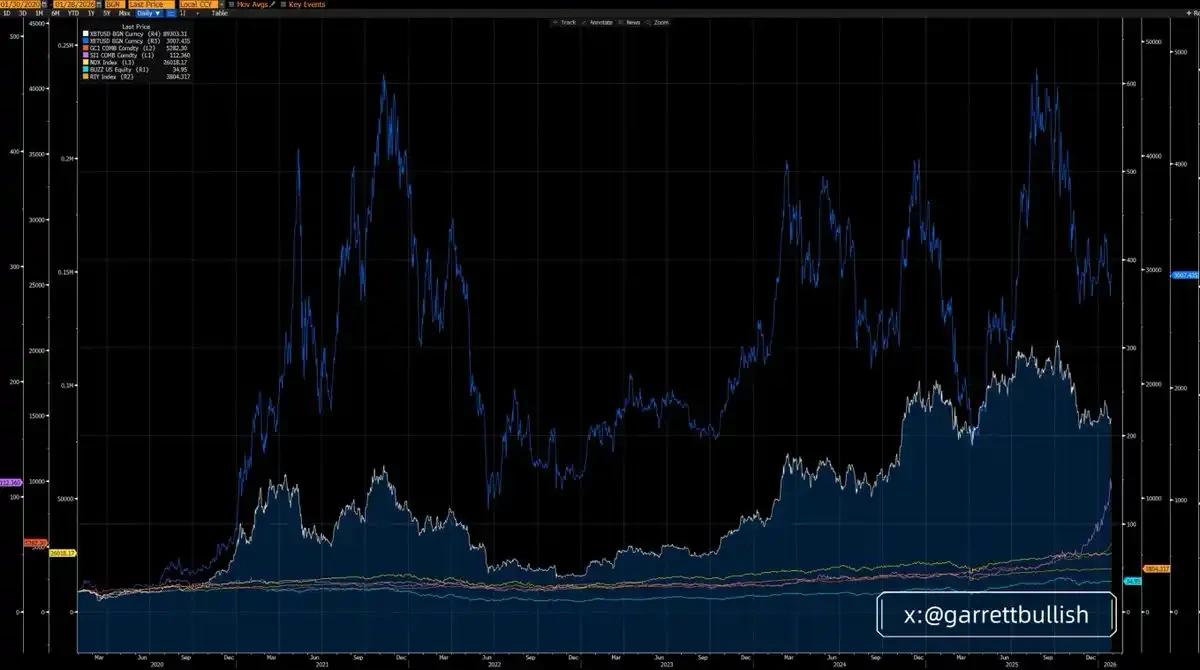

Nếu nhìn vào khoảng thời gian ba năm, BTC và ETH thực sự đã hoạt động kém hiệu quả hơn hầu hết tài sản chính, trong đó ETH là loại có hiệu suất yếu nhất.

Tuy nhiên, nếu chúng ta mở rộng khung thời gian lên sáu năm (từ ngày 12 tháng 3 năm 2020), BTC và ETH đã vượt trội hơn đáng kể so với hầu hết tài sản, trong đó ETH trở thành tài sản có hiệu suất mạnh nhất.

Từ góc nhìn dài hạn và trong bối cảnh kinh tế vĩ mô, cái gọi là "hiệu suất kém trong ngắn hạn" hiện nay về bản chất chỉ là một quá trình quay trở lại mức trung bình trong một chu kỳ lịch sử dài hơn.

Bỏ qua logic cơ bản và chỉ tập trung vào biến động giá ngắn hạn là một trong những sai lầm phổ biến và tai hại nhất trong phân tích đầu tư.

Sự quay là một hiện tượng bình thường.

Trước đợt tăng giá đột biến hồi tháng 10 năm ngoái, bạc là một trong tài sản rủi ro có hiệu suất kém nhất; giờ đây, sau ba năm, bạc đã trở thành tài sản có hiệu suất mạnh nhất.

Sự thay đổi này rất giống với tình hình hiện tại của BTC và ETH. Mặc dù hiệu suất ngắn hạn kém, chúng vẫn nằm trong số các loại tài sản sinh lời nhất trong khung thời gian sáu năm.

Chừng nào luận điểm về BTC như "vàng kỹ thuật số" và là phương tiện lưu trữ giá trị chưa bị bác bỏ một cách cơ bản, và chừng nào ETH tiếp tục tích hợp với làn sóng AI và tồn tại như một cơ sở hạ tầng cốt lõi trong xu hướng RWA (Tài sản Thế giới Thực), thì không có cơ sở hợp lý nào cho rằng chúng sẽ tiếp tục hoạt động kém hiệu quả hơn tài sản khác trong dài hạn.

Nhắc lại: việc bỏ qua các yếu tố cơ bản và đưa ra kết luận chỉ dựa trên biến động giá ngắn hạn là một sai lầm phân tích nghiêm trọng.

Cấu trúc thị trường và giảm nợ

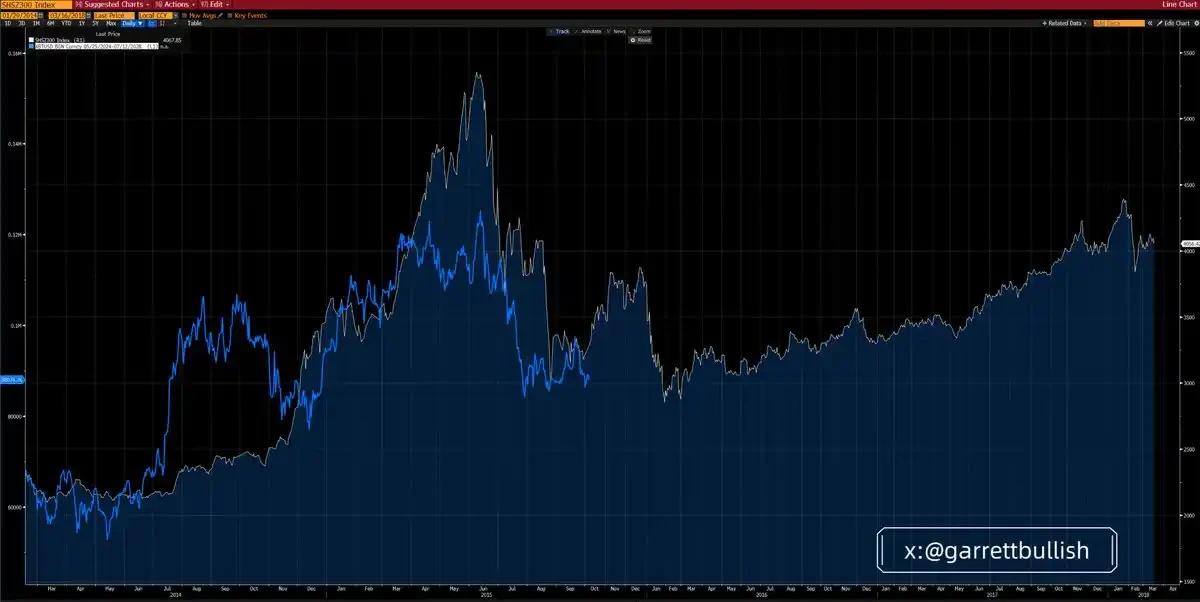

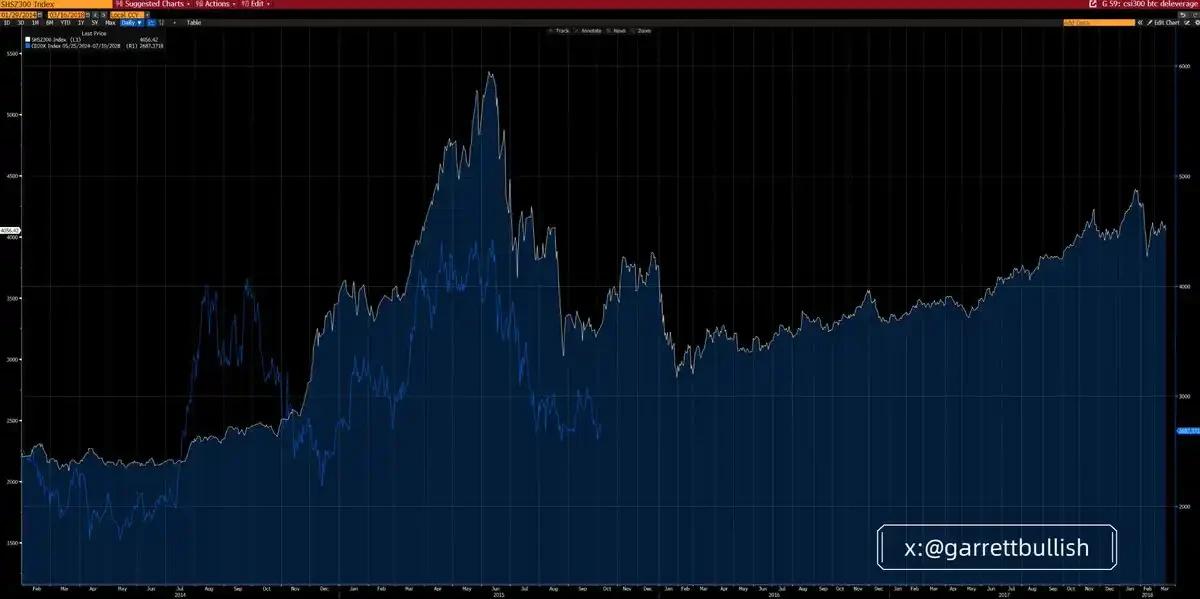

Thị trường crypto hiện tại có sự tương đồng đáng kể với hoàn cảnh năm 2015, khi thị trường chứng khoán A-share của Trung Quốc bước vào giai đoạn giảm đòn bẩy sau thời kỳ bị chi phối bởi đòn bẩy cao.

Vào tháng 6 năm 2015, sau khi thị trường bò tăng giá mạnh mẽ chững lại và bong bóng định giá vỡ, thị trường chứng khoán A-share bước vào cấu trúc suy giảm ba giai đoạn phù hợp với Lý thuyết Sóng Elliott (A–B–C). Sau khi sóng C chạm đáy, thị trường trải qua vài tháng đi ngang trước khi dần chuyển sang thị trường bò dài nhiều năm.

Động lực chính thúc đẩy thị trường bò dài hạn đó đến từ định giá thấp của tài sản blue-chip, hoàn cảnh chính sách kinh tế vĩ mô được cải thiện và việc nới lỏng đáng kể các điều kiện tiền tệ.

Bitcoin(BTC) và chỉ số CD20 gần như đã tái hiện hoàn toàn con đường phát triển "tăng đòn bẩy - giảm đòn bẩy" trong chu kỳ này, cho thấy mức độ nhất quán cao cả về thời điểm và cấu trúc.

Những điểm tương đồng cơ bản khá rõ ràng: cả hai hoàn cảnh thị trường đều có những đặc điểm sau: đòn bẩy cao, biến động cực độ, đỉnh điểm do bong bóng định giá và hành vi đám đông gây ra, các cú sốc giảm đòn bẩy lặp đi lặp lại, sự suy giảm kéo dài và chậm, sự giảm liên tục về biến động và cấu trúc contango dài hạn trên thị trường hợp đồng tương lai.

Trong thị trường hiện tại, cấu trúc chênh lệch giá tích cực này được phản ánh ở thực tế là giá cổ phiếu của các công ty niêm yết liên quan đến kho lưu trữ tài sản kỹ thuật số (DAT) (như MSTR, BMNR) đang được định giá thấp hơn so với giá trị tài sản ròng điều chỉnh (mNAV) của chúng.

Trong khi đó, hoàn cảnh kinh tế vĩ mô đang dần được cải thiện. Sự chắc chắn về mặt pháp lý đang tăng lên, với các đạo luật như Đạo luật Minh bạch (Clarity Act) thúc đẩy sự tiến bộ liên tục; Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cũng đang tích cực thúc đẩy sự phát triển của cổ phiếu Hoa Kỳ trên Chuỗi.

Các điều kiện tiền tệ cũng đang được nới lỏng: kỳ vọng ngày càng tăng về việc cắt giảm lãi suất, việc sắp kết thúc chương trình thắt chặt định lượng (QT), việc tiếp tục bơm thanh khoản vào thị trường repo và kỳ vọng ngày càng ôn hòa của thị trường đối với chủ tịch Cục dự trữ liên bang Hoa Kỳ tiếp theo đều góp phần cải thiện hoàn cảnh thanh khoản tổng thể.

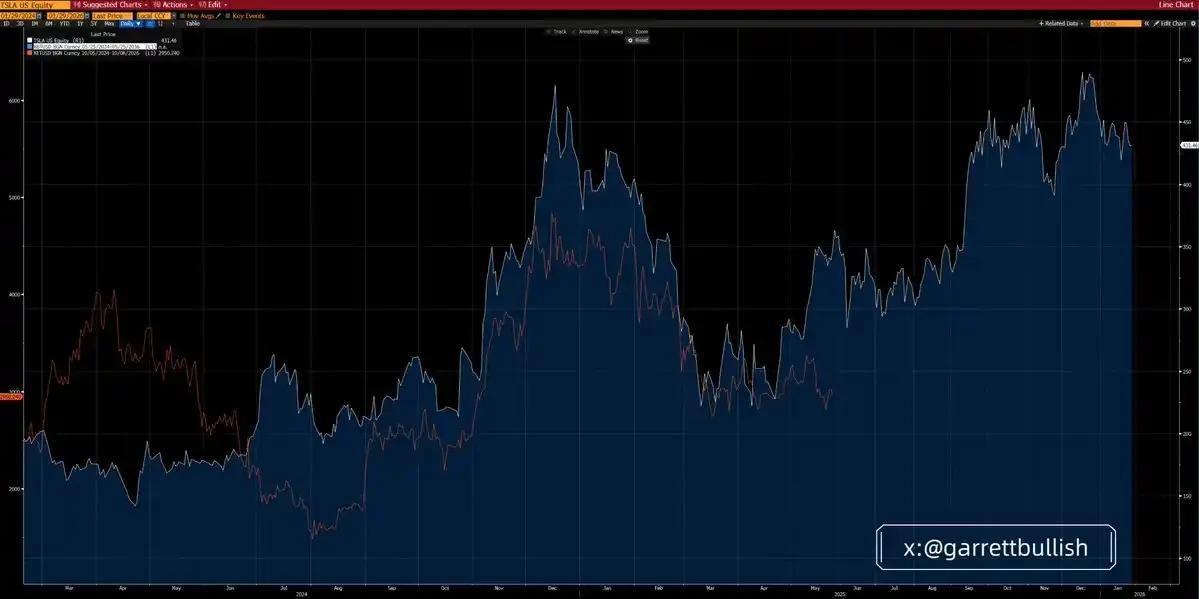

ETH và Tesla: Một sự tương đồng tham khảo

Diễn biến giá gần đây của ETH rất giống với diễn biến giá của Tesla vào năm 2024.

Vào thời điểm đó, giá cổ phiếu của Tesla lần đầu tiên hình thành mô hình đáy vai đầu vai, sau đó bật tăng, đi ngang, rồi lại tăng vọt, sau đó bước vào giai đoạn tạo đỉnh kéo dài, rồi giảm nhanh chóng, và sau đó đi ngang ở mức thấp trong một thời gian dài.

Vào tháng 5 năm 2025, Tesla cuối cùng đã vượt qua ngưỡng kháng cự, chính thức bắt đầu một thị trường bò mới. Đà tăng chủ yếu đến từ doanh số bán hàng tăng trưởng tại thị trường Trung Quốc, khả năng ông Trump đắc cử tăng và việc thương mại hóa các mạng lưới chính trị của hãng.

Từ góc nhìn hiện tại, ETH, xét cả về mô hình kỹ thuật và bối cảnh cơ bản, cho thấy mức độ tương đồng cao với Tesla vào thời điểm đó.

Logic cơ bản của chúng cũng tương đồng: cả hai đều mang những câu chuyện kỹ thuật và đặc điểm meme , cả hai đều thu hút lượng lớn vốn vay có đòn bẩy cao, cả hai đều trải qua những biến động mạnh, cả hai đều đạt đỉnh trong bong bóng định giá do hành vi đám đông thúc đẩy, và cả hai đều bước vào giai đoạn điều chỉnh giảm đòn bẩy lặp đi lặp lại.

Theo thời gian, sự biến động của thị trường dần giảm xuống, trong khi các yếu tố cơ bản và hoàn cảnh kinh tế vĩ mô tiếp tục được cải thiện.

Dựa trên khối lượng giao dịch hợp đồng tương lai, hoạt động thị trường của BTC và ETH đang tiến gần đến mức thấp lịch sử , cho thấy quá trình giảm đòn bẩy đang sắp kết thúc.

Liệu BTC và ETH có phải là " tài sản rủi ro " không?

Gần đây, một luận điểm khá kỳ lạ đã xuất hiện trên thị trường: đơn giản chỉ định BTC và ETH là " tài sản rủi ro " để giải thích tại sao chúng không tăng trưởng theo tăng cổ phiếu Mỹ, cổ phiếu loại A, kim loại quý hoặc kim loại cơ bản.

Theo nhìn lên , tài sản rủi ro thường có đặc điểm biến động cao và hệ số beta cao. Từ cả góc độ tài chính hành vi và thống kê định lượng, cổ phiếu Mỹ, cổ phiếu loại A, kim loại cơ bản, BTC và ETH đều đáp ứng tiêu chí này và thường hưởng lợi trong hoàn cảnh "chấp nhận rủi ro".

Tuy nhiên, BTC và ETH cũng sở hữu những thuộc tính bổ sung. Nhờ sự tồn tại của hệ sinh thái DeFi và các cơ chế quyết toán trên Chuỗi , chúng cũng thể hiện đặc điểm trú ẩn an toàn tương tự như kim loại quý trong một số trường hợp nhất định, đặc biệt là khi áp lực địa chính trị tăng .

Việc đơn thuần gán nhãn BTC và ETH là " tài sản rủi ro thuần túy" và khẳng định rằng chúng không thể hưởng lợi từ sự mở rộng kinh tế vĩ mô về cơ bản là một luận điểm chỉ tập trung vào các yếu tố tiêu cực.

Các ví dụ thường được trích dẫn bao gồm:

Nguy cơ xung đột thuế quan tiềm tàng giữa EU và Mỹ bắt nguồn từ vấn đề Greenland.

Tranh chấp thuế quan giữa Canada và Mỹ

Và một cuộc xung đột quân sự có thể xảy ra giữa Hoa Kỳ và Iran.

Cách lập luận này về bản chất là một hình thức "chọn lọc có chủ đích" và áp dụng tiêu chuẩn kép.

Về mặt lý thuyết, nếu rủi ro này thực sự mang tính hệ thống, thì tất cả tài sản rủi ro , ngoại trừ kim loại cơ bản có thể hưởng lợi từ nhu cầu thời chiến, lẽ ra phải giảm đồng loạt. Tuy nhiên, trên thực tế, rủi ro này không có cơ sở nâng cấp thành một cú sốc hệ thống lớn.

Nhu cầu về trí tuệ nhân tạo (AI) và các công nghệ liên quan vẫn cực kỳ mạnh mẽ và hầu như không bị ảnh hưởng bởi các biến động địa chính trị, đặc biệt là ở các nền kinh tế cốt lõi như Trung Quốc và Hoa Kỳ. Do đó, thị trường chứng khoán chưa phản ánh đáng kể rủi ro này.

Quan trọng hơn, hầu hết những lo ngại này đã bị giảm nhẹ hoặc bác bỏ bởi các bằng chứng thực tế. Điều này đặt ra một câu hỏi quan trọng: tại sao BTC và ETH lại nhạy cảm với những thông tin tiêu cực, nhưng lại chậm phản ứng với những diễn biến tích cực hoặc sự suy yếu của các yếu tố tiêu cực?

Lý do thực sự

Chúng tôi cho rằng nguyên nhân chính xuất phát từ các vấn đề cấu trúc bên trong thị trường crypto. Thị trường hiện đang ở giai đoạn cuối của chu kỳ giảm đòn bẩy, với các nhà đầu tư nhìn chung thể hiện tâm lý thận trọng và rất nhạy cảm với rủi ro giảm giá.

Thị trường crypto vẫn chủ yếu do nhà đầu nhà đầu tư bán lẻ phối, với sự tham gia hạn chế từ các tổ chức chuyên nghiệp. Dòng vốn vào các quỹ ETF phản ánh cách tiếp cận thụ động, dựa trên tâm lý hơn là phân bổ vốn chủ động dựa trên các yếu tố cơ bản và đánh giá.

Tương tự, hầu hết các nền tảng DAT (Digital Tài sản Vault) có xu hướng xây dựng vị thế một cách thụ động—cho dù thông qua giao dịch trực tiếp hay thông qua các nhà quản lý quỹ thụ động bên thứ ba, họ thường sử dụng các chiến lược Giao dịch Algo (Giao dịch thuật toán) không mang tính tích cực như VWAP và TWAP, với mục tiêu cốt lõi là giảm biến động trong ngày.

Điều này trái ngược hoàn toàn với các quỹ đầu cơ, mục tiêu chính của chúng là tạo ra sự biến động trong ngày - mà ở giai đoạn hiện tại, xu hướng giảm đang diễn ra mạnh mẽ hơn - để thao túng hành vi giá cả.

Đồng thời, các nhà giao dịch nhà đầu tư bán lẻ thường sử dụng đòn bẩy từ 10 đến 20 lần. Điều này khiến sàn giao dịch, nhà tạo lập thị trường hoặc các quỹ đầu cơ có xu hướng kiếm lời từ các cấu trúc vi mô của thị trường hơn là chịu đựng những biến động giá trong trung và dài hạn.

Chúng tôi thường xuyên quan sát thấy hiện tượng bán tháo tập trung trong các giai đoạn thanh khoản thấp, đặc biệt là khi các nhà đầu tư châu Á hoặc Mỹ đang ngủ, chẳng hạn như từ 00:00 đến 08:00 giờ châu Á. Sự biến động như vậy thường gây ra phản ứng dây chuyền, bao gồm thanh lý bắt buộc, yêu cầu tiền ký quỹ và bán thụ động, làm trầm trọng thêm sự sụt giảm.

Trong trường hợp không có dòng vốn mới đáng kể hoặc trước khi tâm lý FOMO quay trở lại, việc chỉ dựa vào nguồn vốn hiện có là không đủ để đối phó với các loại hành vi thị trường đã đề cập ở trên.

Định nghĩa về tài sản rủi ro

Tài sản rủi ro là các công cụ tài chính có những đặc điểm rủi ro nhất định, bao gồm cổ phiếu, hàng hóa, trái phiếu lợi nhuận cao, bất động sản và tiền tệ.

Theo nhìn lên rộng, tài sản rủi ro là bất kỳ chứng khoán tài chính hoặc công cụ đầu tư nào không được coi là " không rủi ro". Tài sản này có đặc điểm chung là giá cả biến động mạnh, và giá trị của chúng có thể thay đổi đáng kể theo thời gian.

Các loại tài sản rủi ro phổ biến bao gồm:

Cổ phiếu (Chứng khoán / Cổ phần):

Giá cổ phiếu của một công ty niêm yết bị ảnh hưởng bởi nhiều yếu tố, bao gồm hoàn cảnh thị trường và tình trạng hoạt động của công ty, và có thể biến động đáng kể.

Hàng hóa:

Giá cả của tài sản vật chất như dầu thô, vàng và nông sản chủ yếu bị ảnh hưởng bởi sự thay đổi của cung và cầu.

Trái phiếu lợi nhuận cao:

Trái phiếu có xếp hạng tín dụng thấp hơn thường có lãi suất cao hơn, nhưng cũng đi kèm với rủi ro vỡ nợ cao hơn.

Bất động sản:

Giá trị đầu tư bất động sản biến động theo chu kỳ thị trường, hoàn cảnh kinh tế và những thay đổi chính sách.

Các loại tiền tệ:

Giá trị của các loại tiền tệ khác nhau trên thị trường ngoại hối có thể biến động nhanh chóng do các sự kiện địa chính trị, dữ liệu kinh tế vĩ mô và những thay đổi chính sách.

Các đặc điểm chính của tài sản rủi ro

Biến động

Giá của tài sản rủi ro biến động thường xuyên, điều này có thể mang lại cả lợi nhuận và thua lỗ.

Lợi nhuận đầu tư luôn đi kèm với cả lợi nhuận và rủi ro .

Nhìn chung, rủi ro tài sản càng cao thì lợi nhuận tiềm năng càng lớn, nhưng đồng thời, xác suất lỗ vốn cũng cao hơn.

Rất nhạy cảm với hoàn cảnh thị trường.

Giá trị của tài sản rủi ro bị ảnh hưởng bởi nhiều yếu tố, bao gồm sự thay đổi lãi suất, điều kiện kinh tế vĩ mô và tâm lý nhà đầu tư.