Tác giả: Raoul Pal

Biên soạn bởi: Jia Huan, ChainCatcher

Tôi muốn chia sẻ một vài suy nghĩ nảy ra trong đầu khi viết bài cho GMI (Global Macro Investor) cuối tuần này, hy vọng sẽ giúp các bạn tự tin hơn. Hãy ngồi xuống, sụp đổ một ly đồ uống hoặc một tách cà phê… Tôi thường để việc này cho những người đăng ký GMI và Pro Macro, nhưng tôi biết tất cả các bạn đều cần thư giãn…

Cái bẫy của lối kể chuyện chính thống

Câu chuyện chính thường được lan truyền là: Bitcoin và crypto khác đã hoàn toàn sụp đổ. Chu kỳ đã kết thúc. Mọi thứ đều rối tung lên, và chúng ta không xứng đáng với những điều tốt đẹp. Nó tách rời khỏi tài sản khác; đó là lỗi của CZ, lỗi của BlackRock, lỗi của bất cứ ai. Đây chắc chắn là một cái bẫy truyền tải thông tin hấp dẫn…đặc biệt khi chúng ta thấy giá cả lao dốc không phanh mỗi ngày…

Nhưng hôm qua, một khách hàng của Quỹ phòng hộ GMI đã gửi cho tôi một ghi chú ngắn hỏi liệu anh ấy có nên mua vào cổ phiếu SaaS đang có vẻ rẻ do chiết khấu hay không, hay liệu, như câu chuyện hiện tại đang nói, Claude Code (một công cụ lập trình AI) đã giết chết ngành SaaS.

Tôi đã quyết định tìm hiểu sâu hơn...

Những gì tôi phát hiện ra đã bác bỏ hoàn toàn luận điểm về BTC, và cả luận điểm về SaaS. SaaS và BTC đang đi theo cùng một biểu đồ.

Chỉ số SaaS của UBS so với BTC

Điều này có nghĩa là còn một yếu tố khác nữa mà tất cả chúng ta đều đã bỏ qua...

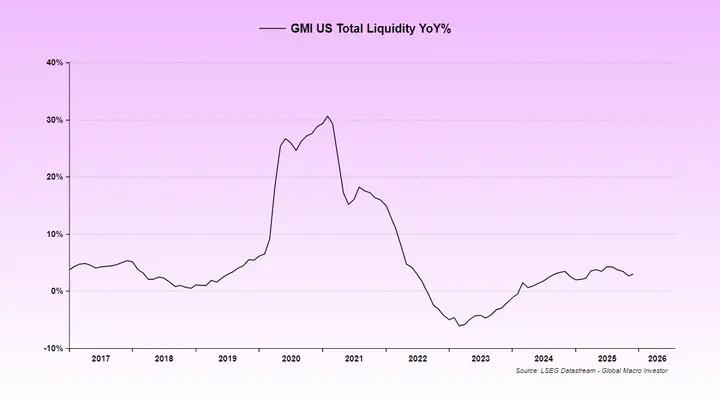

Yếu tố này là do lần chính phủ đóng cửa và các vấn đề với "đường ống" tài chính của Mỹ (cơ chế mua lại ngược về cơ bản đã cạn kiệt vào năm 2024), thanh khoản của Mỹ liên tục bị kìm hãm. Do đó, việc tái cấu trúc Tài khoản Tổng hợp Kho bạc (TGA) trong tháng 7 và tháng 8 đã không được bù đắp bằng các biện pháp tiền tệ. Kết quả là xảy ra tình trạng thiếu thanh khoản…

Thanh khoản thấp kéo dài này chính là lý do tại sao chỉ số ISM (Viện Quản lý Cung ứng) lại thấp như vậy...

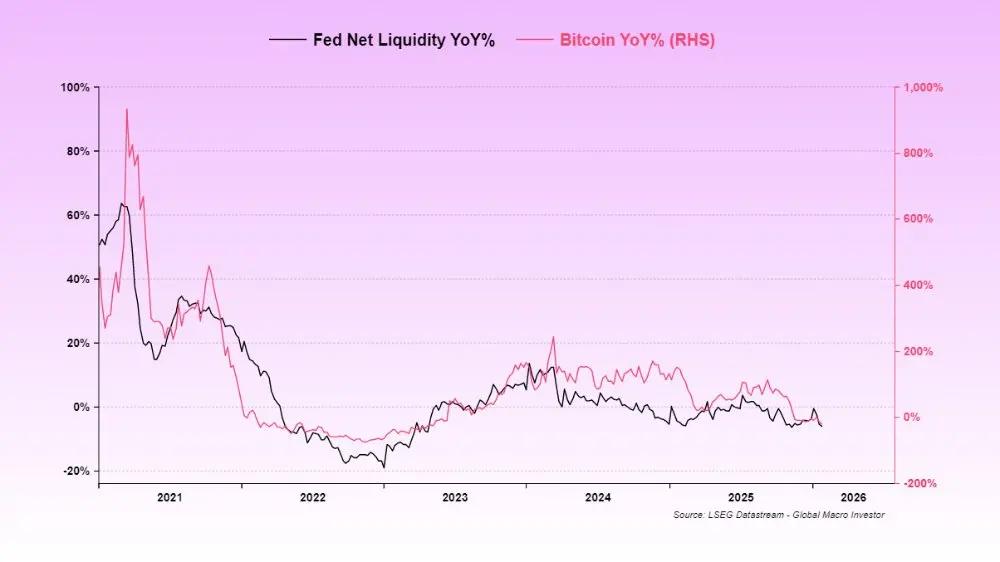

Chúng tôi thường sử dụng tổng thanh khoản toàn cầu vì nó có mối tương quan cao nhất với BTC và NDX (chỉ số Nasdaq 100) trong dài hạn, nhưng ở giai đoạn này, tổng thanh khoản của Mỹ dường như vị trí chủ đạo, vì Mỹ là nhà cung cấp thanh khoản toàn cầu chủ chốt. Trong chu kỳ này, tổng thanh khoản toàn cầu đang dẫn đầu tổng thanh khoản của Mỹ, và sự phục hồi sắp xảy ra (như trường hợp của chỉ số ISM).

Đây là điều đang ảnh hưởng đến SaaS và BTC... Cả hai đều nằm trong số tài sản có tuổi thọ dài nhất và đã bị giảm giá do sự rút thanh khoản tạm thời. Tăng của vàng về cơ bản đã hấp thụ toàn bộ thanh khoản dư thừa đáng lẽ phải chảy vào BTC và SaaS. Không đủ thanh khoản để hỗ trợ tất cả tài sản này, vì vậy tài sản rủi ro đã bị ảnh hưởng.

Giờ đây, chính phủ Mỹ lại đóng cửa… một lần nữa. Bộ Tài chính đã phòng ngừa rủi ro bằng cách không sử dụng TGA (Tổng tài sản đảm bảo) sau lần, và thậm chí còn tăng số dư TGA (điều này dẫn đến thanh khoản chảy ra ngoài nhiều hơn).

Đây chính là "khoảng trống thanh khoản" mà chúng ta đang phải đối mặt, dẫn đến những biến động giá mạnh. Crypto yêu thích của chúng ta hiện đang thiếu sự hỗ trợ thanh khoản.

Tuy nhiên, các dấu hiệu cho thấy việc đóng cửa lần sẽ được giải quyết trong tuần này, đánh dấu rào cản thanh khoản cuối cùng cần vượt qua. Tôi đã đề cập đến rủi ro của việc đóng cửa lần lần . Nó sẽ sớm lùi vào dĩ vãng, và chúng ta có thể tiếp tục với sự kỳ vọng về thanh khoản sắp tới — điều chỉnh tỷ lệ đòn bẩy bổ sung (eSLR), giải ngân một phần tiền của TGA, kích thích tài chính, cắt giảm lãi suất, và hơn thế nữa. Tất cả là vì cuộc bầu cử giữa nhiệm kỳ… Trong những giao dịch chu kỳ đầy đủ này, thời gian thường quan trọng hơn giá cả.

Đúng vậy, giá cả có thể giảm mạnh, nhưng theo thời gian và sự vận hành của chu kỳ kinh tế, mọi thứ sẽ được giải quyết ổn thỏa và những bất đồng sẽ chấm dứt. Đó là lý do tại sao tôi khuyên nên kiên nhẫn!

Mọi thứ cần thời gian để phát triển, và việc cứ mãi nhìn vào từng biến động trong báo cáo PnL chỉ ảnh hưởng đến sức khỏe tinh thần của bạn chứ không phải danh mục đầu tư.

Hiểu sai về Cục dự trữ liên bang Hoa Kỳ

Liên quan đến chủ đề cắt giảm lãi suất, có một thông tin sai lệch khác đang lan truyền rằng Kevin Warsh là một người phe diều hâu. Điều này hoàn toàn là vô lý. Những bình luận này phần lớn bắt nguồn từ 18 năm trước.

Công việc và nhiệm vụ của Warsh là vận hành kịch bản thời Greenspan. Trump đã nói điều này, và Bessent (người được đề cử làm Bộ trưởng Tài chính) cũng vậy. Sẽ quá dài để giải thích chi tiết ở đây, nhưng ý chính là: hạ lãi suất, để nền kinh tế quá nóng, và giả định rằng những cải thiện năng suất nhờ trí tuệ nhân tạo sẽ kìm hãm chỉ số CPI cốt lõi. Giống như giai đoạn 1995-2000.

Ông ấy không hài lòng với bảng tài sản, nhưng hệ thống đã đạt đến giới hạn dự trữ, vì vậy có khả năng ông ấy sẽ không thay đổi hướng đi. Ông ấy không thể thay đổi hướng đi, nếu không sẽ làm sụp đổ thị trường vay mượn.

Ông Warsh sẽ cắt giảm lãi suất, và không làm gì khác. Ông ấy sẽ tạo điều kiện cho ông Trump và ông Bessent quản lý thanh khoản thông qua các ngân hàng. Ông Mirran có thể sẽ buộc phải giảm mạnh tỷ lệ dự trữ bắt buộc (eSLR) để đẩy nhanh quá trình này.

Nếu bạn không tin tôi... thì hãy tin Druck (ám chỉ Stanley Druckenmiller).

Stanley Druckenmiller cũng đang đặt cược vào việc nới lỏng chính sách tiền tệ.

Tôi hiểu cảm giác khó chịu khi phải nghe những lời lạc quan kỳ vọng tăng giá bối cảnh ảm đạm như thế nào. Vị thế của chúng ta Sui giờ đây giống như một đống phân chó, và chúng ta không biết nên tin vào điều gì hay ai nữa. Trước hết, chúng ta đã trải qua chuyện này nhiều lần rồi. Khi BTC giảm 30%, token nhỏ hơn giảm tới 70%. Nhưng nếu chúng có chất lượng cao, chúng sẽ phục hồi nhanh hơn nhiều.

Sự phán đoán sai lầm của chúng ta

Sai lầm của chúng ta trong GMI là không nhận ra rằng thanh khoản của Mỹ hiện là động lực chính, trong khi thông thường thanh khoản toàn cầu mới vị trí chủ đạo trong suốt chu kỳ. Nhưng giờ đây rõ ràng là "quy luật vạn vật" vẫn đang vận hành... Không có sự tách rời nào cả. Đó chỉ là sự trùng hợp của các sự kiện—cạn kiệt nguồn vốn repo ngược > tái thiết TGA > đóng cửa > giá vàng tăng> đóng cửa—mà chúng ta không thể dự đoán được, hoặc dù sao cũng đã bỏ lỡ tác động của chúng.

Nhưng chuyện đó sắp kết thúc rồi. Cuối cùng thì cũng xong. Chẳng mấy chốc chúng ta có thể trở lại việc kinh doanh bình thường.

Chúng ta không thể nào nắm bắt chính xác mọi thay đổi, nhưng giờ đây chúng ta đã hiểu rõ hơn, và chúng ta vẫn rất lạc quan về năm 2026 vì chúng ta biết kịch bản của Trump/Bessent/Warsh.

Họ đã nói đi nói lại với chúng tôi...

Chúng ta chỉ cần lắng nghe và kiên nhẫn. Thời gian mới là yếu tố quan trọng, chứ không phải giá cả .

Nếu bạn không phải là nhà đầu tư theo chu kỳ đầy đủ và không có khả năng chịu rủi ro cao như vậy, điều đó hoàn toàn ổn. Mỗi người chúng ta đều có phong cách riêng, nhưng Julien và tôi cũng không phải là nhà giao dịch theo xu hướng ngắn hạn — chúng tôi rất tệ trong việc đó (chúng tôi không thực sự quan tâm đến những thăng trầm trong một chu kỳ) — nhưng hiệu quả đầu tư theo chu kỳ đầy đủ đã được chứng minh và ghi nhận của chúng tôi trong 21 năm qua là một trong những hiệu quả tốt nhất từ trước đến nay. (Cảnh báo — chúng tôi cũng có thể sai. Năm 2009 là một ví dụ tồi tệ đến kinh ngạc!)

Bây giờ không phải lúc để bỏ cuộc... Chúc may mắn, và mong chúng ta sẽ có một năm 2026 thật tuyệt vời!

Đội kỵ binh thanh khoản đang đến.

Chào mừng bạn đến với cộng đồng ChainCatcher chính thức!

Đăng ký kênh Telegram: https://t.me/chaincatcher ;

Tài khoản Twitter chính thức: https://x.com/ChainCatcher_