Tác giả: KarenZ, Tin tức tầm nhìn xa

Tiêu đề gốc: Báo cáo tài chính của Strategy báo động đỏ sau khoản lỗ khổng lồ hàng chục tỷ đô la! Ban lãnh đạo cấp cao đã nói gì?

Thị trường crypto hiện đang trải qua một điều chỉnh hồi nghiêm trọng. Khi giá Bitcoin giảm xuống còn 60.000 đô la, tâm lý thị trường nhanh chóng chuyển sang trạng thái hoảng loạn tột độ.

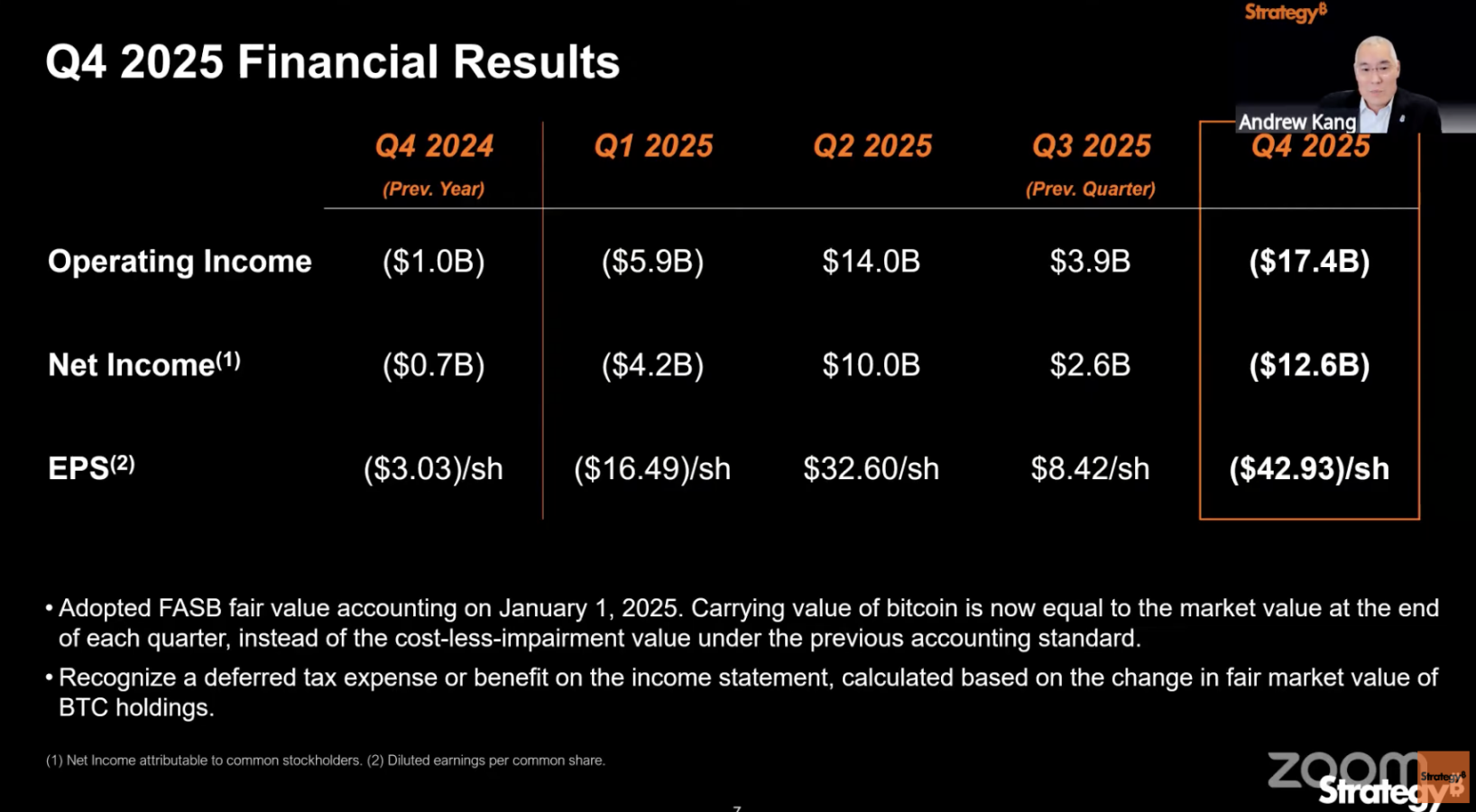

Trong thời điểm hỗn loạn này, Strategy (trước đây là MicroStrategy), công ty người nắm giữ Bitcoin lớn nhất thế giới, đã công bố báo cáo tài chính quý 4 năm 2025, điều này chắc chắn đã làm trầm trọng thêm tình hình và dội một gáo nước lạnh vào thị trường vốn đã ảm đạm: khoản lỗ vốn ròng 12,4 tỷ đô la chỉ trong một quý.

Vào ngày công bố báo cáo tài chính, giá cổ phiếu của Strategy đã giảm mạnh khoảng 17%. Tính đến đến nay, giá cổ phiếu của công ty đã giảm gần 80% so với lịch sử vào tháng 11 năm 2024.

Từ một công ty từng tỏa sáng rực rỡ với "Chiến lược Kho bạc Bitcoin", giờ đây lại đang phải gánh chịu những khoản lỗ khổng lồ và giá cổ phiếu liên tục giảm một nửa, tình trạng của Strategy là một bức tranh thu nhỏ chân thực về sự hỗn loạn hiện tại trên thị trường crypto. Một mặt, có lỗ vốn khổng lồ trên giấy tờ, mặt khác, lại có sự tích trữ tiền điện tử một cách gần như ám ảnh. Công ty này đang thực hiện một canh bạc mạo hiểm vào tương lai của doanh nghiệp với một loạt dữ liệu mâu thuẫn.

Dữ liệu chính: Tích lũy cổ phiếu ồ ạt giữa lúc thua lỗ lớn.

Mâu thuẫn cốt lõi trong báo cáo tài chính quý 4 năm 2025 của Strategy nằm ở sự tương phản rõ rệt giữa lỗ vốn trên sổ sách kỷ lục và lượng Bitcoin vị thế giữ Cao nhất mọi thời đại (ATH).

1. Lỗ vốn khổng lồ trên sổ sách theo chuẩn mực kế toán giá trị hợp lý: Trong quý IV năm 2025, lỗ vốn hoạt động của Strategy đạt mức đáng kinh ngạc 17,4 tỷ đô la, với khoản lỗ vốn ròng là 12,4 tỷ đô la. Điều này chủ yếu là do chuẩn mực kế toán giá trị hợp lý được công ty áp dụng từ ngày 1 tháng 1 năm 2025. Theo chuẩn mực này, công ty phải đánh giá tất cả lượng Bitcoin vị thế giữ theo giá thị trường vào cuối mỗi quý. Biến động giá được phản ánh trực tiếp trong PnL . Giá trị vốn hóa thị trường vị thế giữ Bitcoin liên tục điều chỉnh hồi giảm đã trực tiếp dẫn đến lỗ vốn trên sổ sách, trở thành "yếu tố tiêu cực" trực tiếp nhất trong báo cáo tài chính.

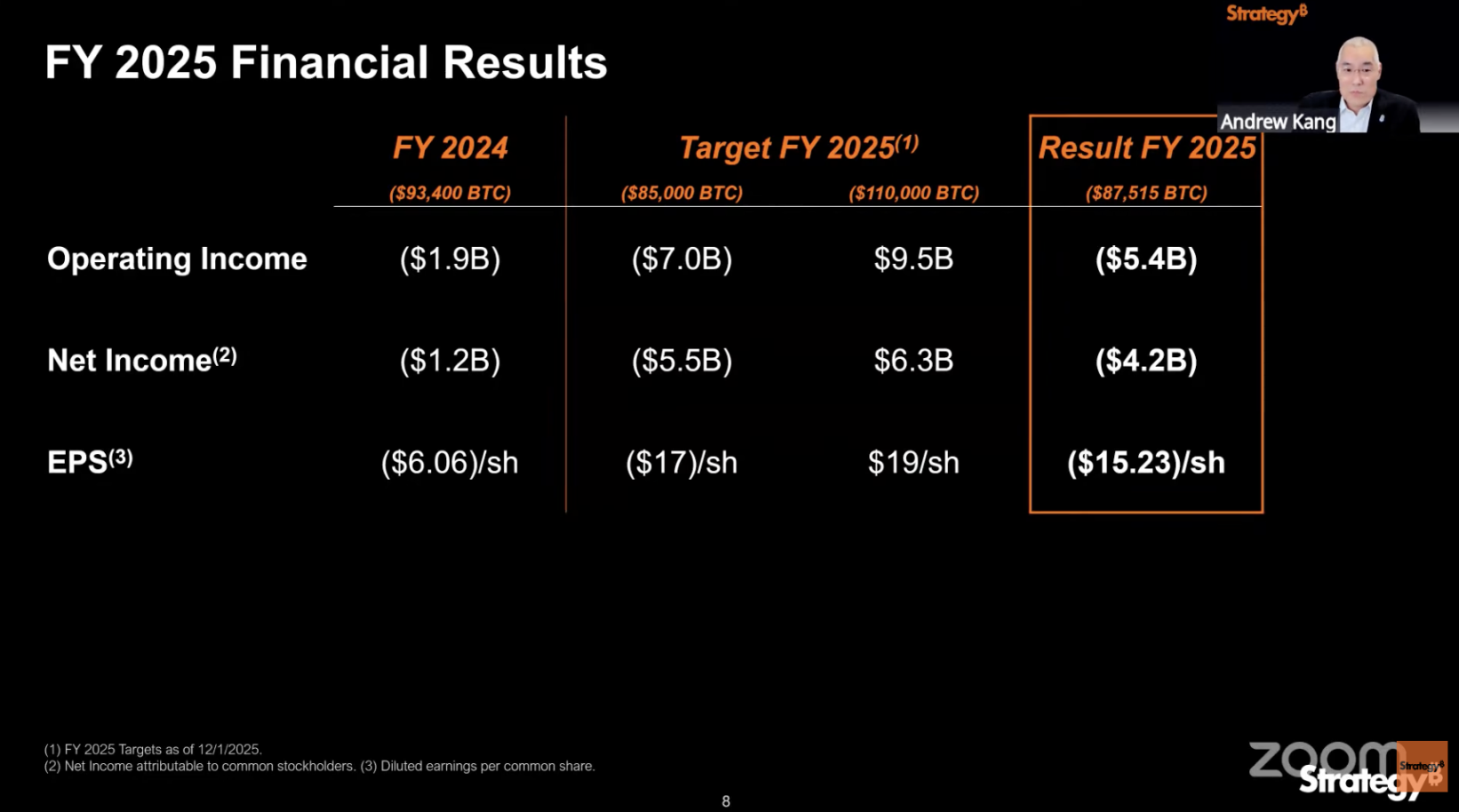

2. Cam kết kiên định gia tăng thu mua Bitcoin ngược xu hướng: Bất chấp sự biến động của thị trường, Strategy vẫn tiếp tục mua vào mạnh mẽ, mua một lượng đáng kể 41.002 Bitcoin vào tháng 1 năm 2026. Tính đến ngày 1 tháng 2 năm 2026, Strategy nắm giữ 713.502 Bitcoin, chiếm khoảng 3,4% tổng nguồn cung Bitcoin , khẳng định vị thế là công ty người nắm giữ Bitcoin hàng đầu thế giới.

3. Cỗ máy gây quỹ siêu hạng: Trong năm tài chính 2025, Strategy đã huy động được tổng cộng hơn 25,3 tỷ đô la vốn, chiếm khoảng 8% tổng số vốn đầu tư cổ phần tại Hoa Kỳ trong năm đó.

4. Khoản dự trữ đặc biệt để rủi ro: Tính đến ngày 1 tháng 2 năm 2026, Strategy có 2,25 tỷ đô la Mỹ dự trữ dành riêng cho việc chi trả cổ tức cổ phiếu ưu đãi và lãi suất nợ trong 2,5 năm tới, nhằm xoa dịu những lo ngại của thị trường về áp lực dòng tiền.

Về chi phí vị thế giữ, tổng chi phí ban đầu của Strategy để nắm giữ Bitcoin lên tới 54,26 tỷ đô la, với chi phí trung bình là 76.052 đô la mỗi đồng. Với giá Bitcoin hiện tại ở mức khoảng 65.000 đô la, khoản lỗ chưa thực hiện của công ty từ Bitcoin vị thế giữ vượt quá 7,8 tỷ đô la.

"Hoạt động kinh doanh cốt lõi" bị gạt ra ngoài lề và "đòn bẩy" được khuếch đại.

Trớ trêu thay, mảng việc kinh doanh cốt lõi truyền thống của Strategy — phần mềm phân tích doanh nghiệp — lại gần như trở thành một chi tiết nhỏ bị lãng quên trong báo cáo tài chính của công ty, việc kinh doanh và đóng góp của nó khác xa so với quy mô chiến lược Bitcoin.

Trong quý IV năm 2025, mặc dù việc kinh doanh phần mềm của công ty duy trì tăng trưởng tích cực, nhưng hiệu quả hoạt động của dữ liệu lại tương đối ổn định: tổng doanh thu đạt 123 triệu đô la Mỹ, chỉ tăng trưởng 1,9% so với cùng kỳ năm trước; doanh thu dịch vụ đăng ký đạt 51,8 triệu đô la Mỹ, tăng trưởng 62,1% so với cùng kỳ năm trước; và tổng lợi nhuận gộp trong quý IV đạt 81,3 triệu đô la Mỹ, với tỷ suất lợi nhuận gộp duy trì ở mức khá cao là 66,1%.

Dữ liệu cho thấy rõ ràng rằng mặc dù việc kinh doanh phần mềm có lợi nhuận ổn định và tỷ suất lợi nhuận gộp cao, nhưng doanh thu chỉ ở mức vài trăm triệu. So với hàng chục tỷ nhân dân tệ mà công ty đã huy động vốn, hàng chục tỷ nhân dân tệ chi phí vị thế giữ Bitcoin và hàng chục tỷ nhân dân tệ lỗ vốn hàng quý, đóng góp biên của việc kinh doanh chính này gần như không đáng kể.

Đối với Strategy ngày nay, nguồn lực cốt lõi và trọng tâm chiến lược của công ty từ lâu đã hoàn toàn nghiêng về Bitcoin. Thông qua các công cụ tài chính phức tạp như cổ phiếu, trái phiếu và cổ phần ưu đãi, Strategy cung cấp cho các nhà đầu tư khả năng tiếp cận Bitcoin bằng đòn bẩy. Công ty cũng đã trở thành "cái bóng của Bitcoin ", với sự phát triển gắn độ sâu với giá Bitcoin ; vận mệnh của nó thăng trầm cùng với Bitcoin.

Điều gì xảy ra khi trái phiếu chuyển đổi đáo hạn?

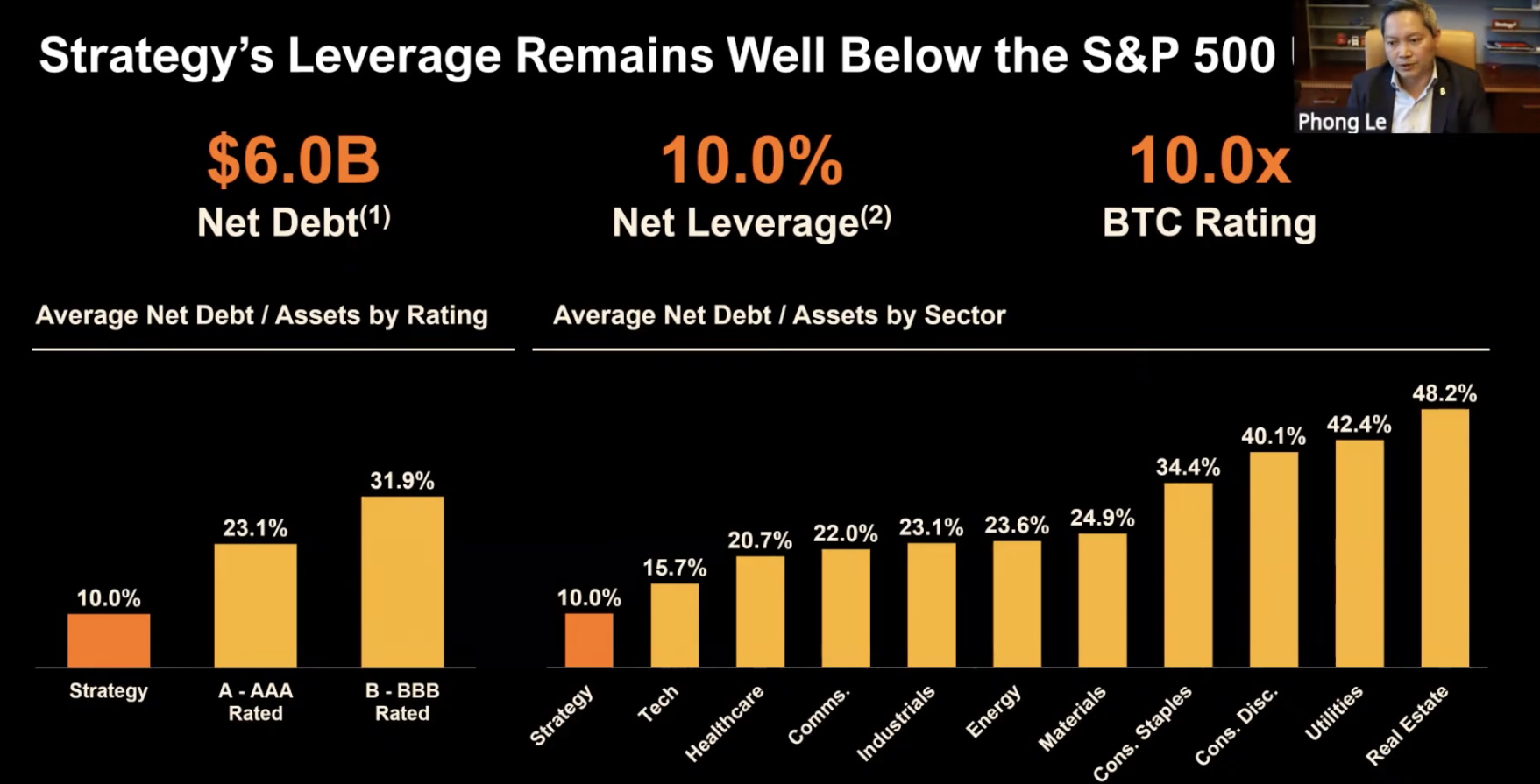

Trong cuộc họp báo cáo thu nhập gần đây nhất, Phong Lê cho biết: "Hiện tại, Strategy có nợ ròng là 6 tỷ USD, với tỷ lệ đòn bẩy khoảng 13%, chỉ bằng một nửa so với các công ty có xếp hạng tín dụng đầu tư và một phần ba so với các công ty có trái phiếu lợi nhuận cao. Trong trường hợp xấu nhất, nếu giá Bitcoin giá giảm 90% xuống còn 8.000 USD, lượng Bitcoin dự trữ của chúng tôi sẽ bằng với nợ ròng. Khi đó, chúng tôi sẽ không thể trả nợ trái phiếu chuyển đổi bằng lượng Bitcoin dự trữ và sẽ xem xét tái cấu trúc, phát hành cổ phiếu mới hoặc phát hành thêm nợ."

Ngoài ra, Phong Lê hy vọng công ty sẽ dần chuyển sang mô hình vốn chủ sở hữu. Nếu không thể đạt được điều đó vào thời điểm đó, công ty sẽ tìm các phương án khác để tái cấu nợ nhằm giảm đòn bẩy một cách bền vững, tránh bán coin và tiếp tục chiến lược tích lũy Bitcoin.

Khi bánh đà bị lỏng

Mô hình "vòng quay Bitcoin" của Strategy được xây dựng dựa trên một giả định cực kỳ mong manh: rằng giá Bitcoin tăng theo hình xoắn ốc dài hạn và thị trường vốn sẽ luôn sẵn sàng cung cấp nguồn tài chính ưu đãi cho các công ty sở hữu nó, từ đó tạo ra một chu kỳ tích cực thúc đẩy giá cổ phiếu và quy mô vị thế giữ của công ty tăng trưởng song song.

Tuy nhiên, khi giá Bitcoin giảm xuống dưới mức chi phí vị thế giữ trung bình (76.000 đô la), rủi ro và nghịch lý mà Strategy phải đối mặt đã được bộc lộ.

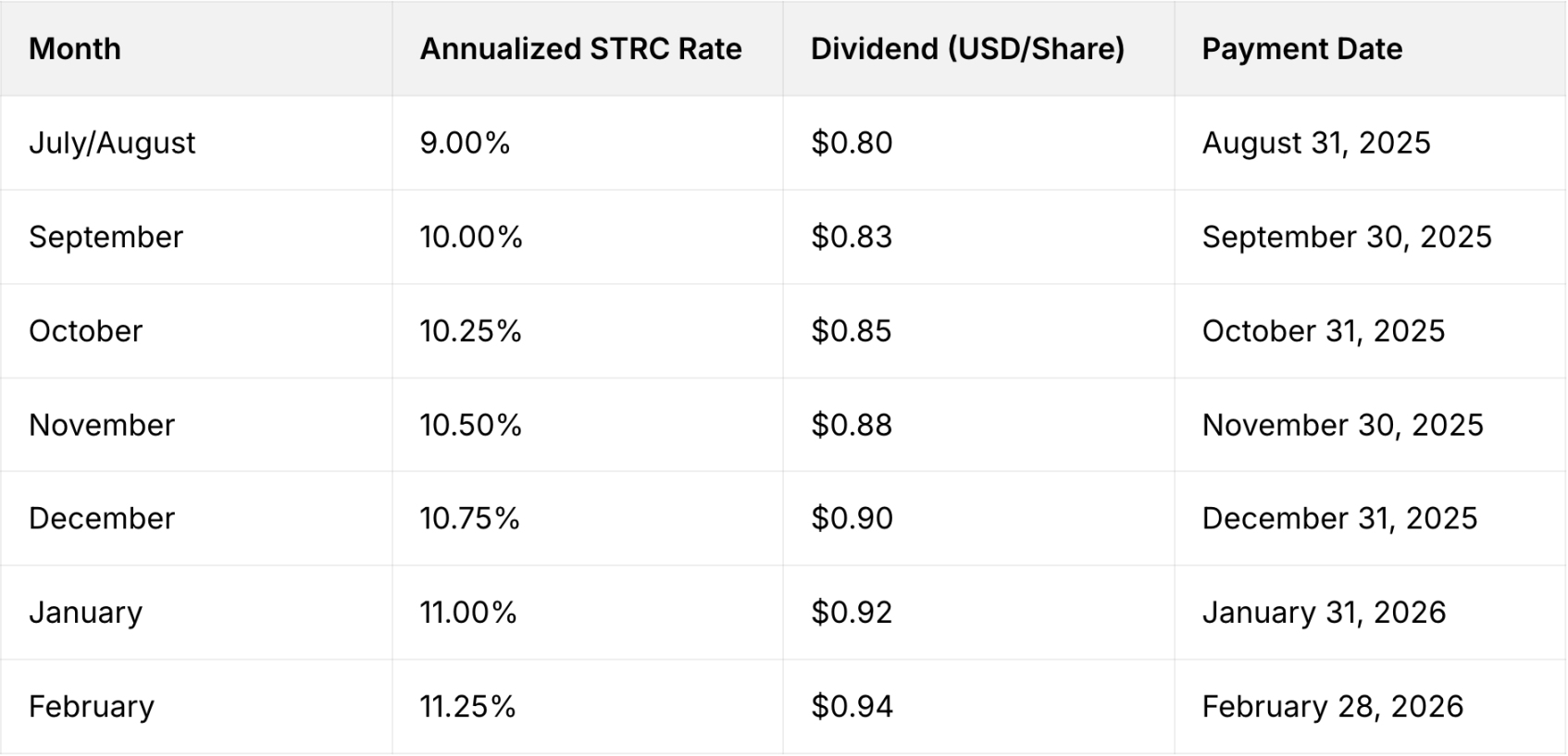

Mức cổ tức cao của STRC: Lợi nhuận cao đi kèm với rủi ro cao.

Cổ phiếu ưu đãi vĩnh cửu STRC của Strategy hiện có tỷ suất cổ tức là 11,25%, và tỷ suất này đã tăng lên kể từ tháng 7 năm 2025.

Chiến lược này được thiết kế nhằm mục đích giữ cho giá STRC ổn định nhất có thể quanh mệnh giá 100 đô la, giảm biến động và định vị nó như một lựa chọn thay thế cho "tín dụng lợi nhuận cao ngắn hạn" hoặc "tài khoản tiết kiệm lợi nhuận cao".

Trong hoàn cảnh lãi suất thấp hiện nay, tỷ suất lợi nhuận danh nghĩa 11,25% thực sự rất hấp dẫn, đặc biệt đối với các nhà đầu tư tìm kiếm lợi nhuận cố định cao. Tuy nhiên, logic cơ bản của thị trường vốn chưa bao giờ thay đổi: lợi nhuận cao luôn đi kèm với rủi ro cao. Đằng sau mức cổ tức cao của STRC là sự bất ổn to lớn độ sâu liền với chiến lược Bitcoin của Strategy.

Chiến lược cốt lõi của Strategy là "tận dụng đòn bẩy Bitcoin+ mở rộng nguồn tài chính", và khả năng thanh toán của nó phụ thuộc rất nhiều vào: giá Bitcoin tăng trong dài hạn và nguồn tài chính liên tục để mua thêm BTC thông qua việc phát hành cổ phiếu phổ thông MSTR, các loại cổ phiếu ưu đãi khác hoặc nợ .

Nếu thị trường gấu Bitcoin kéo dài, giá trị tài sản ròng (mNAV) vẫn ở mức thấp hoặc thậm chí giao dịch ở mức chiết khấu, hoặc việc huy động vốn cổ phần trở nên khó khăn hơn, thì nguồn dự trữ có thể cạn kiệt nhanh chóng. Mặc dù công ty đã thiết lập khoản dự trữ 2,25 tỷ đô la làm vùng đệm, nhưng đây chỉ là một chính sách bảo hiểm 2,5 năm cho canh bạc đầy rủi ro này.

Thị trường đã phản ánh một số mối lo ngại này: giá của STRC hiện thấp hơn mệnh giá 100 đô la, ở mức 93,67 đô la.

Với mNAV được nén xuống còn 1.07, liệu các kênh huy động vốn có diễn ra suôn sẻ?

Động động lực lõi đằng sau khả năng phát hành cổ phiếu không giới hạn để mua Bitcoin của Strategy nằm ở chỉ báo mNAV, một chỉ báo quan trọng được sử dụng để đo lường giá trị cổ phiếu của công ty so với lượng Bitcoin dự trữ. Khi mNAV > 1, điều đó có nghĩa là thị trường định giá Strategy cao hơn giá trị lượng Bitcoin mà công ty nắm giữ (tức là giao dịch có phí bảo hiểm), và các nhà đầu tư sẵn sàng trả thêm phí bảo hiểm cho "chiến lược đòn bẩy Bitcoin" của công ty.

Giá trị tài sản ròng (mNAV) hiện tại của Strategy đã giảm xuống còn 1,07. Nếu giảm xuống dưới 1, các kênh cấp vốn của Strategy có thể buộc phải đóng lại. Khi đó, Strategy có thể mất khả năng hỗ trợ giá và đáp ứng các yêu cầu ký quỹ, trở thành nạn nhân hoàn toàn của sự biến động giá Bitcoin.

Trái ngược với phát biểu của ông tại cuộc họp gần đây nhất, CEO Phong Lê của Strategy đã tuyên bố trong một cuộc phỏng vấn với What Bitcoin Done vào tháng 11 năm 2025 rằng việc bán Bitcoin sẽ là hợp lý về mặt "toán học" nếu giá trị tài sản ròng (mNAV) của công ty giảm xuống dưới 1 và các lựa chọn huy động vốn cạn kiệt. Tuy nhiên, ông làm rõ rằng đây sẽ là biện pháp cuối cùng, chứ không phải là điều chỉnh chính sách.

Vòng phản hồi tiêu cực?

Đối với chiến lược, điều đáng sợ nhất không phải là lỗ vốn khổng lồ hiện tại, mà là vòng phản hồi tiêu cực tiềm tàng có thể được kích hoạt, đó là kịch bản mà không một người chơi nào crypto muốn đối diện:

Giá Bitcoin giá giảm → Tài sản ròng của công ty giảm → Giá trị tài sản ròng trung bình (mNAV) giảm xuống dưới 1, phí bảo hiểm biến mất → Không thể huy động vốn mới thông qua phát hành trái phiếu → Không thể trả lãi suất và cổ tức cao → Buộc phải bán Bitcoin để huy động vốn → Áp lực bán ra Bitcoin gia tăng, giá tiếp tục giảm → Tài sản ròng tiếp tục giảm…

Liệu các chính sách ưu đãi và những lời hứa về công nghệ có thể khôi phục lại niềm tin?

Trong cuộc họp báo cáo thu nhập, Michael Saylor không tập trung vào tác động tiêu cực ngắn hạn của lỗ vốn hàng quý của công ty. Thay vào đó, ông đã vạch ra một kế hoạch dài hạn tích cực cho sự phát triển Bitcoin, tập trung vào sự thay đổi toàn diện trong chính sách của Mỹ và sự chấp nhận nhanh chóng của ngành tài chính. Đồng thời, ông cũng giải quyết những lo ngại lớn nhất của thị trường về rủi ro và kế hoạch triển khai công nghệ lượng tử, qua đó khôi phục niềm tin của thị trường vào chiến lược Bitcoin của công ty.

Michael Saylor nhấn mạnh rằng sự phát triển hiện tại của Bitcoin đang trải qua một giai đoạn chưa từng có với những lợi ích kép về chính sách và tài chính. Về mặt chính sách, thái độ của chính phủ Mỹ đối với tài sản kỹ thuật số đã có một sự thay đổi cơ bản từ hoài nghi sang chấp nhận. Tổng thống và 12 thành viên nội các đều đã bày tỏ rõ ràng sự ủng hộ của họ đối với Bitcoin, và sự đồng thuận lưỡng đảng đã đạt được về việc điều chỉnh và áp dụng tài sản kỹ thuật số, đưa Mỹ trở thành một trong những quốc gia hàng đầu trong phát triển tài sản kỹ thuật số toàn cầu.

Về mặt tài chính, việc ứng dụng Bitcoin trong ngành đã chứng kiến tăng trưởng bùng nổ: các ngân hàng lớn đã triển khai các dịch vụ chuỗi khối đầy đủ Bitcoin giao dịch, cho vay và lưu ký Bitcoin; các công ty fintech tiếp tục tăng cường đầu tư vào Bitcoin; và sự tham gia đồng thời của thị trường công cộng và các tổ chức tài chính truyền thống đã liên tục củng cố các thuộc tính tài chính của Bitcoin, dẫn đến thanh khoản và sự chấp nhận ngày càng tăng.

Michael Saylor cũng đã trực tiếp phản hồi tâm lý thất thiệt (FUD) đang lan tràn trên thị trường, đặc biệt tập trung vào những lo ngại về công nghệ cốt lõi của điện toán lượng tử: mối đe dọa thương mại của điện toán lượng tử đối với Bitcoin sẽ không thể hiện rõ ràng trong ít nhất 10 năm nữa, và cộng đồng Bitcoin có khả năng nâng cấp cơ chế đồng thuận toàn cầu, điều này đủ để đối phó với những thách thức công nghệ trong tương lai.

Michael Saylor tiếp tục khẳng định rằng Strategy sẽ chủ động gánh vác trách nhiệm của ngành bằng cách khởi động một sáng kiến an ninh Bitcoin toàn cầu, tập hợp các nguồn lực toàn cầu trong lĩnh vực an ninh mạng và an ninh crypto, nghiên cứu và triển khai các giải pháp đồng thuận cho điện toán lượng tử và các mối đe dọa an ninh mới nổi, đồng thời thúc đẩy sự phát triển lành mạnh và ổn định của toàn bộ ngành công nghiệp crypto.

bản tóm tắt

Nếu thị trường tiếp tục suy giảm, lỗ vốn hoạt động hàng quý 17,4 tỷ đô la và lỗ vốn ròng 12,4 tỷ đô la có thể chỉ là khởi đầu cho tình thế khó khăn của Strategy.

Thử thách thực sự nằm ở chỗ liệu niềm tin có thể vượt qua trọng lực khi thị trường hoảng loạn, "phần bù" biến mất và nguồn vốn mới cạn kiệt hay không. Đối với các nhà đầu tư, chiến lược hiện tại có thể là một hợp đồng quyền chọn rủi ro cực cao, lợi nhuận cực cao: nếu bạn đặt cược đúng, giá Bitcoin sẽ phục hồi, guồng quay sẽ bắt đầu hoạt động trở lại và các nhà đầu tư sẽ thu được lợi nhuận; nếu bạn đặt cược sai, một vòng phản hồi tiêu cực sẽ bắt đầu, công ty sẽ rơi vào khủng hoảng và các nhà đầu tư sẽ phải đối mặt với những tổn thất nặng nề.

Kết quả của canh bạc đầy rủi ro này đối với tương lai của công ty vẫn còn phải chờ xem, nhưng Strategy đã gióng lên hồi chuông cảnh báo cho toàn bộ ngành công nghiệp crypto- giữa tâm lý thị trường cuồng nhiệt, niềm tin mù quáng và việc sử dụng đòn bẩy không kiểm soát có thể sẽ phải đối mặt với phản ứng dữ dội từ thực tế.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm cộng đồng BitPush trên Telegram: https://t.me/BitPushCommunity

Đăng ký theo dõi Bitpush trên Telegram: https://t.me/bitpush