Vào ngày 6 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc và tám bộ khác đã ban hành "Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo" (Yinfa [2026] số 42, sau đây gọi là "Văn bản số 42"). Văn bản số 42 nhìn chung tiếp tục thái độ quản lý nghiêm ngặt "một kích cỡ phù hợp cho tất cả" của các cơ quan quản lý Trung Quốc đại lục đối với tiền ảo.

Bài viết bởi: Will Awang, Web3 Xiaolu

Nguồn bài viết: Ngô Thạc

Vào ngày 6 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc và tám bộ khác đã ban hành "Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo" (Yinfa [2026] số 42, sau đây gọi là "Văn bản số 42"). Văn bản số 42 nhìn chung tiếp tục thái độ quản lý nghiêm ngặt "một kích cỡ phù hợp cho tất cả" của các cơ quan quản lý Trung Quốc đại lục đối với tiền ảo.

Mặc dù Thông tư 42 không đi sâu vào chi tiết về stablecoin, nhưng nó vẫn để ngỏ khả năng cho phép chúng hoạt động theo nguyên tắc quản lý "đánh giá năng động".

Quan trọng hơn, Thông tư 42 đã lần đầu tiên đưa token hóa tài sản thế chấp thực (RWA) vào phạm vi điều chỉnh của pháp luật. Đồng thời, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) cũng ban hành " Chỉ dẫn quản lý việc phát hành token chứng tài sản được bảo đảm bằng tài sản ở nước ngoài bởi tài sản trong nước" (sau đây gọi là " Chỉ dẫn"). chỉ dẫn này, cùng với việc kinh doanh pháp lý đối với token hóa tài sản thế chấp thực trong Thông tư 42, cung cấp một khuôn khổ cho sự phát triển của hoạt động việc kinh doanh RWA, vốn từ lâu vẫn hoạt động trong một khu vực pháp lý chưa rõ ràng.

Văn bản số 42 đưa cả ba loại tài sản ảo/ tài sản kỹ thuật số — tiền ảo, stablecoin và token tài sản thực — vào diện điều chỉnh, lấp đầy những khoảng trống pháp lý trước đây và trở thành văn bản quy định pháp luật chính xác và toàn diện nhất trong lĩnh vực việc kinh doanh liên quan đến tài sản ảo tại Trung Quốc đại lục.

Như vậy, khung pháp lý của Trung Quốc đối với tài sản ảo đã bắt đầu hình thành.

I. Sự phát triển lịch sử của quy định tài sản ảo tại Trung Quốc đại lục

Thông báo "94" (Thông báo về việc ngăn ngừa rủi ro từ huy động vốn bằng phát hành token ) được ban hành ngày 4 tháng 9 năm 2017 đã xác định rằng huy động vốn bằng phát hành token(ICO) về bản chất là hình thức huy động vốn công khai không được phê duyệt và bất hợp pháp, bị nghi ngờ liên quan đến nhiều hoạt động bất hợp pháp và tội phạm, đồng thời cấm hoàn toàn ICO và yêu cầu nền tảng giao dịch phải chấn chỉnh và cải thiện việc kinh doanh liên quan trong một thời hạn nhất định.

Thông báo "924" (Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro giao dịch và đầu cơ tiền ảo) ban hành ngày 24 tháng 9 năm 2021, nêu rõ tiền ảo không phải là tiền tệ hợp pháp, và các giao dịch liên quan, bao gồm trao đổi, trung gian, tài trợ phát hành token và giao dịch phái sinh, đều là các hoạt động tài chính bất hợp pháp. Thông báo này cấm sàn giao dịch nước ngoài cung cấp dịch vụ cho thị trường trong nước và thiết lập một hệ thống phòng ngừa và xử lý rủi ro đa chiều.

Bài đọc liên quan: Tổng quan ngắn gọn về thái độ quản lý của Trung Quốc đối với tiền ảo (25 tháng 1 năm 2023)

Sau đó, không có văn bản pháp lý toàn diện nào được ban hành trong lĩnh vực này trong một thời gian dài. Cho đến ngày 28 tháng 11 năm 2025, cuộc họp phối hợp của mười ba bộ đã nhắc lại rằng các hoạt động kinh việc kinh doanh liên quan đến tiền ảo thuộc về các hoạt động tài chính bất hợp pháp, và lần đầu tiên đưa stablecoin vào danh mục tiền ảo và liệt kê chúng là một lĩnh vực trọng điểm cần giám sát. Cuộc họp cũng bổ sung thêm Văn phòng Tài chính Trung ương và các cơ quan khác để tăng cường phối hợp trung ương - địa phương và sự can thiệp của tư pháp hình sự, tập trung vào việc giám sát dòng tiền và thông tin để chống lại hành vi trốn tránh pháp luật.

Vào ngày 5 tháng 12 năm 2025, bảy hiệp hội đã đưa ra cảnh báo rủi ro, làm rõ rằng tiền ảo không phải là tiền tệ hợp pháp, Trung Quốc chưa phê duyệt bất kỳ hoạt động token hóa RWA nào và các tổ chức thành viên bị nghiêm cấm tham gia hoặc cung cấp các dịch vụ liên quan. Họ cũng cảnh báo về những rủi ro bất hợp pháp liên quan đến stablecoin, coin rác và token RWA, đồng thời khuyên công chúng nên tránh xa hoạt động đầu cơ.

Điều này thể hiện một cách tiếp cận quản lý không toàn diện, chắp vá và áp dụng một khuôn mẫu duy nhất đối với tài sản ảo ở Trung Quốc đại lục, chủ yếu nhằm ngăn chặn các hoạt động tài chính bất hợp pháp, chống tội phạm và duy trì trật tự xã hội.

Cho đến ngày 6 tháng 2 năm 2026, văn bản số 42 do tám bộ và ủy ban ban hành đã phân biệt rõ ràng giữa các loại tài sản ảo khác nhau (tiền ảo, stablecoin và token tài sản thực) và các hình thức quản lý tương ứng của chúng.

II. Giải thích các điều khoản cốt lõi của Văn bản số 42

Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo (Yinfa [2026] số 42) do Ngân hàng Nhân dân Trung Quốc, Ủy ban Phát triển và Cải cách Quốc gia, Bộ Công Thương, Bộ Công an, Cục Quản lý Thị trường Nhà nước, Ủy ban Điều tiết Tài chính Nhà nước, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước ban hành.

Liên kết: https://www.pbc.gov.cn/tiaofasi/144941/3581332/2026020619591971323/index.html

Xác định các thuộc tính thiết yếu của tiền ảo, token hóa tài sản thực và các hoạt động việc kinh doanh liên quan.

2.1 Nguyên tắc quản lý "một kích cỡ phù hợp cho tất cả" đối với tiền ảo

(i) Tiền ảo không có địa vị pháp lý tương đương với tiền pháp định. Tiền ảo như Bitcoin, ETH và Tether có đặc điểm chính là được phát hành bởi các tổ chức phi tiền tệ, sử dụng công nghệ crypto và sổ cái phân tán hoặc các công nghệ tương tự, và tồn tại dưới dạng kỹ thuật số. Chúng không có địa vị pháp định và không nên cũng không thể được sử dụng làm tiền tệ trên thị trường.

Các hoạt động việc kinh doanh liên quan đến tiền ảo cấu thành các hoạt động tài chính bất hợp pháp. Bất kỳ hoạt động việc kinh doanh tiền ảo sang tiền pháp định, việc kinh doanh dịch tiền ảo, đóng vai trò là đối tác trung gian trong giao dịch tiền ảo, cung cấp dịch vụ trung gian thông tin và định giá cho các giao dịch tiền ảo, tài trợ phát hành token, hoặc giao dịch việc kinh doanh tài chính liên quan đến tiền ảo trong lãnh thổ Trung Quốc, cấu thành hành vi chào bán token bất hợp pháp, chào bán chứng khoán ra công chúng trái phép, việc kinh doanh chứng khoán và hợp đồng tương lai bất hợp pháp, huy động vốn bất hợp pháp, hoặc các hoạt động tài chính bất hợp pháp khác, đều bị nghiêm cấm và sẽ bị xử lý nghiêm khắc theo pháp luật. Các tổ chức và cá nhân nước ngoài bị cấm cung cấp trái phép các dịch vụ liên quan đến tiền ảo cho các tổ chức trong nước dưới bất kỳ hình thức nào.

Giải thích luật Web3:

Thứ nhất, định nghĩa về tiền ảo vẫn nhất quán với các quy định trước đây – nó không có cùng địa vị pháp lý như tiền pháp định. Hơn nữa, phạm vi địa lý của quy định được xác định rõ ràng lần đầu tiên – việc tiến hành các hoạt động việc kinh doanh liên quan đến tiền ảo trong lãnh thổ Trung Quốc cấu thành hoạt động tài chính bất hợp pháp. Cuối cùng, một điều khoản mới quy định rằng các tổ chức và cá nhân nước ngoài bị cấm cung cấp trái phép các dịch vụ liên quan đến tiền ảo cho các tổ chức trong nước dưới bất kỳ hình thức nào.

Nguyên tắc quản lý này ở Trung Quốc đại lục, áp dụng lệnh cấm toàn diện đối với tiền ảo — một loại tài sản ảo/ tài sản kỹ thuật số — không chỉ định nghĩa rõ ràng chúng là hoạt động tài chính bất hợp pháp, mà còn làm rõ hơn phạm vi địa lý của quy định, nghiêm cấm mọi hoạt động liên quan đến tiền ảo trong lãnh thổ Trung Quốc đại lục.

Họ bị cấm tham gia vào các hoạt động liên quan trong phạm vi lãnh thổ.

Các tổ chức nước ngoài bị cấm cung cấp dịch vụ cho các tổ chức trong nước.

Mặc dù tiền ảo được công nhận là "hàng hóa ảo" ở Trung Quốc đại lục (với các thuộc tính về tài sản được công nhận một phần trong thực tiễn tố tụng hình sự và dân sự), nhưng sự tồn tại của chúng với tư cách là "tài sản tài chính" hoặc "công cụ quyết toán " đã bị xóa bỏ hoàn toàn.

2.2 Nguyên tắc quản lý của " Đánh giá động" stablecoin

Stablecoin được neo vào tiền tệ pháp định thực chất thực hiện một số chức năng của tiền tệ pháp định đang lưu hành. Nếu không có sự chấp thuận của các cơ quan có thẩm quyền theo luật và quy định hiện hành, không một tổ chức hay cá nhân nào, dù trong nước hay nước ngoài, được phép phát hành stablecoin được neo vào đồng Nhân dân tệ ở nước ngoài.

Giải thích luật Web3:

Đây là nguyên tắc quản lý đối với " đánh giá động" của stablecoin , loại tài sản tài sản/kỹ thuật số thứ hai , tại Trung Quốc đại lục.

Mặc dù văn bản do 13 bộ ban hành ngày 28 tháng 11 năm 2025 nêu rõ rằng stablecoin là một hình thức tiền ảo, văn bản này cũng đề cập đến sự cần thiết phải "đánh giá năng động sự phát triển của stablecoin ở nước ngoài".

Việc "đánh giá năng động" của mười ba bộ cũng để lại một kẽ hở cho stablecoin trong Văn bản số 42: Không được phát hành stablecoin neo vào đồng Nhân dân tệ nếu không có sự đồng ý của các bộ phận liên quan theo luật và quy định.

Các vấn đề còn lại cần được theo dõi thêm:

Trong những trường hợp nào thì các cơ quan quản lý sẽ chấp thuận việc phát hành stablecoin được neo giá với đồng Nhân dân tệ?

Việc lưu hành đồng nhân dân tệ kỹ thuật số (CBDC) có thuộc tính tiền tệ hợp pháp có tuân thủ các yêu cầu pháp lý hay không?

Hệ thống cấp phép stablecoin của Hồng Kông sẽ phát triển như thế nào?

Về việc phân bổ trách nhiệm quản lý, Văn bản số 42 đã đưa ra một cơ chế hợp tác đa ngành mang tính đột phá, phân chia rõ ràng trách nhiệm quản lý thành hai tuyến:

Ngân hàng trung ương quản lý các loại tiền ảo (bao gồm cả stablecoin ).

Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC), Ủy ban Phát triển và Cải cách Quốc gia (NDRC), Bộ Công nghiệp và Công nghệ Thông tin (MIIT) và Cục Quản lý Ngoại hối Nhà nước (SAFE) quản lý các tài sản rủi ro (RWA) dựa trên loại hình của chúng.

2.3 Nguyên tắc quản lý của RWA đối với "Hoạt động kinh doanh được cấp phép"

(ii) Token hóa tài sản thực tế đề cập đến hoạt động sử dụng công nghệ crypto và sổ cái phân tán hoặc công nghệ tương tự để chuyển đổi quyền sở hữu và quyền lợi nhuận của tài sản thành token hoặc các quyền khác và chứng chỉ trái phiếu có đặc điểm token , sau đó phát hành và giao dịch chúng.

Việc tiến hành các hoạt động token hóa tài sản thực tế trong lãnh thổ Trung Quốc, cũng như cung cấp các dịch vụ trung gian và công nghệ thông tin liên quan, bị nghi ngờ liên quan đến chào bán token bất hợp pháp, chào bán chứng khoán ra công chúng trái phép, việc kinh doanh chứng khoán và hợp đồng tương lai bất hợp pháp, huy động vốn bất hợp pháp hoặc các hoạt động tài chính bất hợp pháp khác, đều bị cấm, ngoại trừ các hoạt động việc kinh doanh liên quan được thực hiện trên cơ sở hạ tầng tài chính cụ thể với sự chấp thuận của các cơ quan việc kinh doanh theo quy định của pháp luật. Các tổ chức và cá nhân nước ngoài bị cấm cung cấp trái phép các dịch vụ liên quan token hóa tài sản thực tế cho các tổ chức trong nước dưới bất kỳ hình thức nào.

(xiii) Không có sự đồng ý của các cơ quan có thẩm quyền theo quy định của pháp luật, không một thực thể trong nước hoặc thực thể nước ngoài do thực thể đó kiểm soát được phép phát hành tiền ảo ở nước ngoài.

(xiv) Việc kinh doanh token hóa tài sản thực tế được thực hiện trực tiếp hoặc gián tiếp bởi các thực thể trong nước dưới hình thức nợ nước ngoài, hoặc việc kinh doanh token hóa tài sản thực tế có đặc điểm vốn chủ sở hữu dựa trên quyền sở hữu tài sản trong nước, quyền lợi nhuận , v.v. (sau đây gọi chung là vốn chủ sở hữu trong nước), sẽ được Ủy ban Phát triển và Cải cách Quốc gia, Ủy ban Điều tiết Tài sản Trung Quốc, Cục Quản lý Ngoại hối Nhà nước và các cơ quan liên quan khác quản lý chặt chẽ theo trách nhiệm của mình và theo luật và quy định, trên cơ sở nguyên tắc "cùng việc kinh doanh, cùng rủi ro , cùng quy tắc". Các hình thức khác của việc kinh doanh token hóa tài sản thực tế được thực hiện ở nước ngoài bởi các thực thể trong nước dựa trên vốn chủ sở hữu trong nước sẽ được Ủy ban Điều tiết Chứng khoán Trung Quốc phối hợp với các cơ quan liên quan quản lý theo trách nhiệm của mình. Không một đơn vị hoặc cá nhân nào được phép thực hiện việc kinh doanh nêu trên mà không có sự đồng ý hoặc đăng ký của các cơ quan liên quan.

Giải thích luật Web3:

Đây là các nguyên tắc quản lý đối với "hoạt động kinh doanh được cấp phép" của RWA (Tài sản ảo hạn chế), loại tài sản tài sản/kỹ thuật số thứ ba , tại Trung Quốc đại lục.

A. Nghiêm cấm mọi hoạt động token hóa tài sản thực tế trong phạm vi lãnh thổ này.

Thứ nhất, Điều 2 của Thông tư 42 lần đầu tiên định nghĩa bản chất của RWA (Quản trị tài sản thực), và phạm vi tổng thể của nó khá rộng. Điều khoản này cũng làm rõ các hạn chế về địa lý trong việc quản lý, tương tự như đối với các hoạt động việc kinh doanh liên quan đến tiền ảo. Thông tư nêu rõ rằng việc tiến hành các hoạt động token hóa tài sản thực trong phạm vi lãnh thổ, cũng như cung cấp dịch vụ lưu ký, thanh toán bù quyết toán , trung gian và dịch vụ công nghệ thông tin liên quan đến token hóa tài sản thực, đều là các hoạt động tài chính bất hợp pháp và cần phải bị nghiêm cấm.

Tuy nhiên, điều này không bao gồm các hoạt động việc kinh doanh được thực hiện bằng cách sử dụng cơ sở hạ tầng tài chính cụ thể với sự chấp thuận của cơ quan quản lý việc kinh doanh có thẩm quyền theo luật và quy định. Tuy nhiên, hiện tại chưa có định nghĩa rõ ràng về "cơ sở hạ tầng tài chính cụ thể". Ví dụ, một số RWA nhằm mục đích gây quỹ có thể được thực hiện thông qua các sàn giao dịch trong nước, nhưng chỉ có vậy; chúng thiếu bất kỳ khả năng lập trình hoặc kết hợp nào Chuỗi .

B. Chỉ dẫn cấp phép và hoạt động kinh doanh đối với tài sản trong nước phát hành RWA ở nước ngoài

Đối với các hoạt động token hóa tài sản thực tế được thực hiện ở nước ngoài bằng tài sản trong nước, Thông tư 42 và Chỉ dẫn áp dụng nguyên tắc "giám sát chặt chẽ và hoạt động kinh doanh tuân thủ" theo hệ thống cấp phép. Cụ thể:

Tùy thuộc vào bản chất của việc kinh doanh token hóa tài sản thực tế và tuân theo nguyên tắc quản lý "cùng việc kinh doanh, cùng rủi ro, cùng quy định", chúng được điều chỉnh bởi các cơ quan quản lý tương ứng tại Trung Quốc đại lục. Quy trình bao gồm: tài sản trong nước – phát hành ở nước ngoài – cấp phép và đăng ký trong nước.

Các loại hình việc kinh doanh RWA chịu sự điều chỉnh của các mô hình quản lý tương tự như việc kinh doanh tài chính xuyên biên giới truyền thống. RWA dưới hình thức nợ nước ngoài được điều chỉnh bởi Ủy ban Phát triển và Cải cách Quốc gia (NDRC) (nợ nước ngoài của doanh nghiệp được NDRC xem xét và đăng ký); RWA dưới hình thức vốn chủ sở hữu và RWA dưới hình thức chứng kho hóa tài sản được điều chỉnh bởi Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) (phát hành cổ phiếu được sàn giao dịch xem xét và CSRC đăng ký, trong khi chứng kho hóa tài sản được sở sàn giao dịch xem xét).

Tương tự như việc kinh doanh tài chính xuyên biên giới truyền thống, RWA ngoài khơi cũng liên quan đến việc chuyển hồi vốn huy động ở nước ngoài về Trung Quốc, hoạt động này được quản lý bởi Cục Quản lý Ngoại hối Nhà nước.

Ngoài ra, Điều (xiii) của Thông tư 42 mở ra cơ hội cho các loại tài sản có giá trị khác nhằm đáp ứng nhu cầu của việc kinh doanh đổi mới khác nhau. Vì các tài sản có giá trị trước đây chủ yếu sử dụng tài sản tài chính làm tài sản cơ sở, điều khoản này có thể mở ra con đường cho tài sản hữu hình hoặc tài sản vốn chủ sở hữu khác.

Dựa trên Văn bản số 42, chỉ dẫn của Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) làm rõ thêm các yêu cầu tuân token liên quan đến " tài sản trong nước phát hành chứng khoán có bảo đảm bằng tài tài sản ở nước ngoài", và quy định rằng CSRC chịu trách nhiệm giám sát và đăng ký các " tài sản trong nước phát hành token khoán có bảo đảm bằng tài sản sản ở nước ngoài" này.

Định nghĩa: "Phát hành token chứng tài sản được bảo đảm bằng tài sản ở nước ngoài bằng tài sản trong nước" đề cập đến hoạt động phát hành chứng chỉ token hóa ở nước ngoài bằng cách sử dụng công nghệ crypto và sổ cái phân tán hoặc các công nghệ tương tự, với dòng tiền được tạo ra từ tài sản trong nước hoặc quyền sở hữu tài sản liên quan làm cơ sở hỗ trợ trả nợ.

Bên cạnh chỉ dẫn từ Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC), cần có các văn bản chỉ dẫn rõ ràng từ các cơ quan quản lý khác, hoặc các quy định này nên được lồng ghép vào khuôn khổ hiện hành của quy định tài chính xuyên biên giới truyền thống.

Đối với RWA, điều đặc biệt quan trọng là phải làm rõ rằng:

Các công nghệ blockchain và token hóa mới không thể ngăn chặn mọi rủi ro; tài sản cơ bản không thay đổi, và rủi ro cũng không thay đổi.

RWA này đại diện cho một phương thức lưu thông tài sản mới dựa trên blockchain , chứ không phải là một phương thức tạo ra tài sản mới.

Về phía tài sản, vấn đề cốt lõi là loại tài sản nào phù hợp hơn token hóa.

III. Trung Quốc đã bước đầu thiết lập một khuôn khổ pháp lý cho tài sản ảo.

Lập trường quản lý của Trung Quốc đối với tiền ảo vẫn không thay đổi, nhưng Văn bản số 42 lần không chỉ đơn thuần là sự nhắc lại thái độ nghiêm khắc đối với tiền ảo.

Văn bản số 42 ứng xử ba hình thức quan trọng tài sản : từ cách tiếp cận "một kích cỡ phù hợp cho tất cả" đối với tiền ảo, đến " đánh giá năng động" stablecoin , và sau đó là sự chuyển dịch tích cực hướng tới "kinh doanh có sự cho phép" đối với việc mã hóa tài sản thực (RWA token hóa ). Điều này thể hiện một cách tiếp cận quản lý tiến bộ và cho thấy Trung Quốc sẽ thúc đẩy sự phát triển của tài sản ảo/kỹ thuật số từ tài sản sang thực.

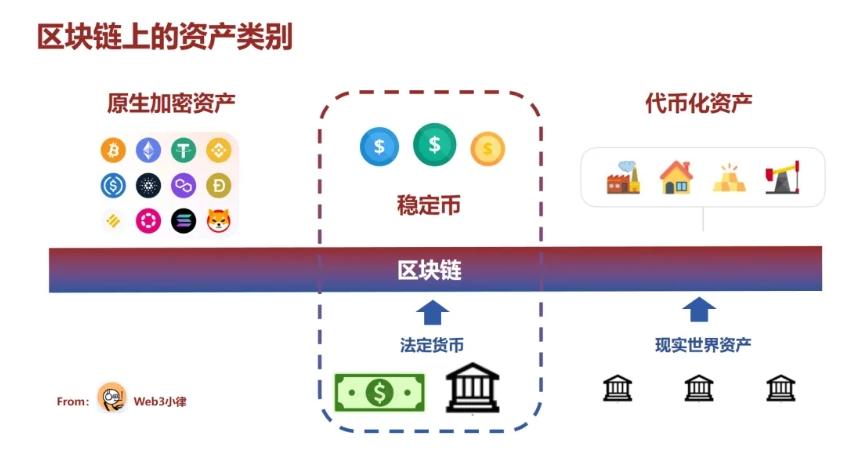

Hình ảnh trên cho thấy các loại tài sản ảo/ tài sản kỹ thuật số mà tôi đã chia sẻ. Lần phân biệt trong quy định được nêu trong Văn bản số 42 càng khẳng định thêm sự phân biệt đó.

Như vậy, Trung Quốc đã bước đầu thiết lập một khung pháp lý cho tài sản tài sản /kỹ thuật số, mặc dù các quy định chi tiết hơn vẫn cần được hoàn thiện. Tuy nhiên, những giới hạn cốt lõi vẫn không thay đổi:

Nghiêm cấm mọi hoạt động kinh doanh trong lãnh thổ này, hoặc nhắm mục tiêu kinh doanh vào lãnh thổ này.

Nghiêm cấm tuyệt đối việc sử dụng tiền ảo (stablecoin) để thực hiện các chức năng của tiền tệ pháp định.

Nhìn lại đề xuất của Tiến sĩ Xiao Feng từ Hashkey về việc "bắt đầu từ nguồn gốc và xem xét các nguyên tắc cơ bản của blockchain", logic cơ bản của nó vẫn rất rõ ràng:

blockchain đang trở thành sổ cái thống nhất toàn cầu mới và là cơ sở hạ tầng cho nền tài chính mới;

Tiền token hóa được xây dựng trên sổ cái này sẽ giúp cân bằng hiệu quả và chi phí chuyển giao giá trị toàn cầu.

Điều này đã tạo ra một thị trường tính toàn cầu, hoạt động 24/7, đa tài sản cho các dịch vụ thanh toán, vay mượn và tài chính vốn.

Khung tài sản tài sản /kỹ thuật số mà Trung Quốc đang bắt đầu hình thành sẽ tận dụng tối đa lợi thế của blockchain và token hóa để注入 thêm sức sống đổi mới vào nền kinh tế thực và tài chính truyền thống.