Việc thanh lý quỹ ETF spot ngay IBIT không phải là việc thanh lý Bitcoin.

Bài viết bởi: ChandlerZ, Foresight News

Khi thị trường trải qua đợt suy giảm mạnh, các câu chuyện thường nhanh chóng tìm kiếm một nguồn gốc có thể xác định được.

Gần đây, thị trường bắt đầu bàn luận về sự sụt giảm mạnh vào ngày 5 tháng 2 và sự phục hồi gần 10.000 đô la vào ngày 6 tháng 2. Jeff Park, cố vấn của Bitwise và giám đốc đầu tư của ProCap, cho rằng rằng sự biến động lần liên quan chặt chẽ hơn đến hệ thống ETF spot Bitcoin so với dự đoán của giới chuyên gia, và những manh mối quan trọng tập trung ở thị trường thứ cấp và thị trường quyền chọn của quỹ iShares Bitcoin Ủy thác tín nhiệm (IBIT) của BlackRock.

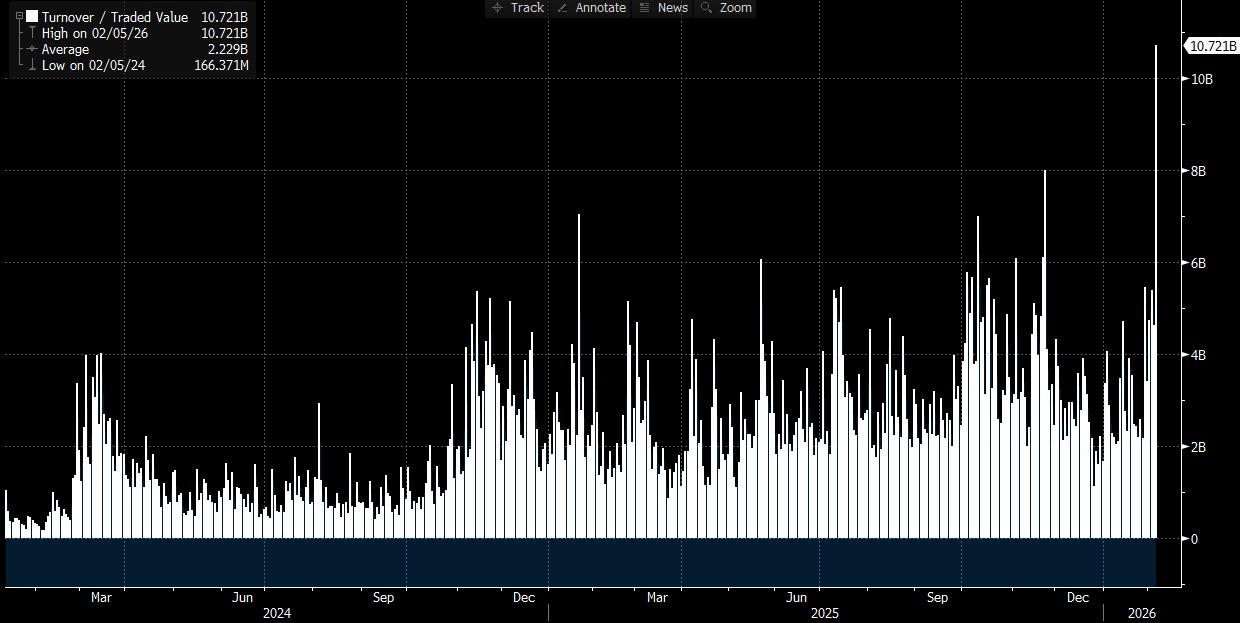

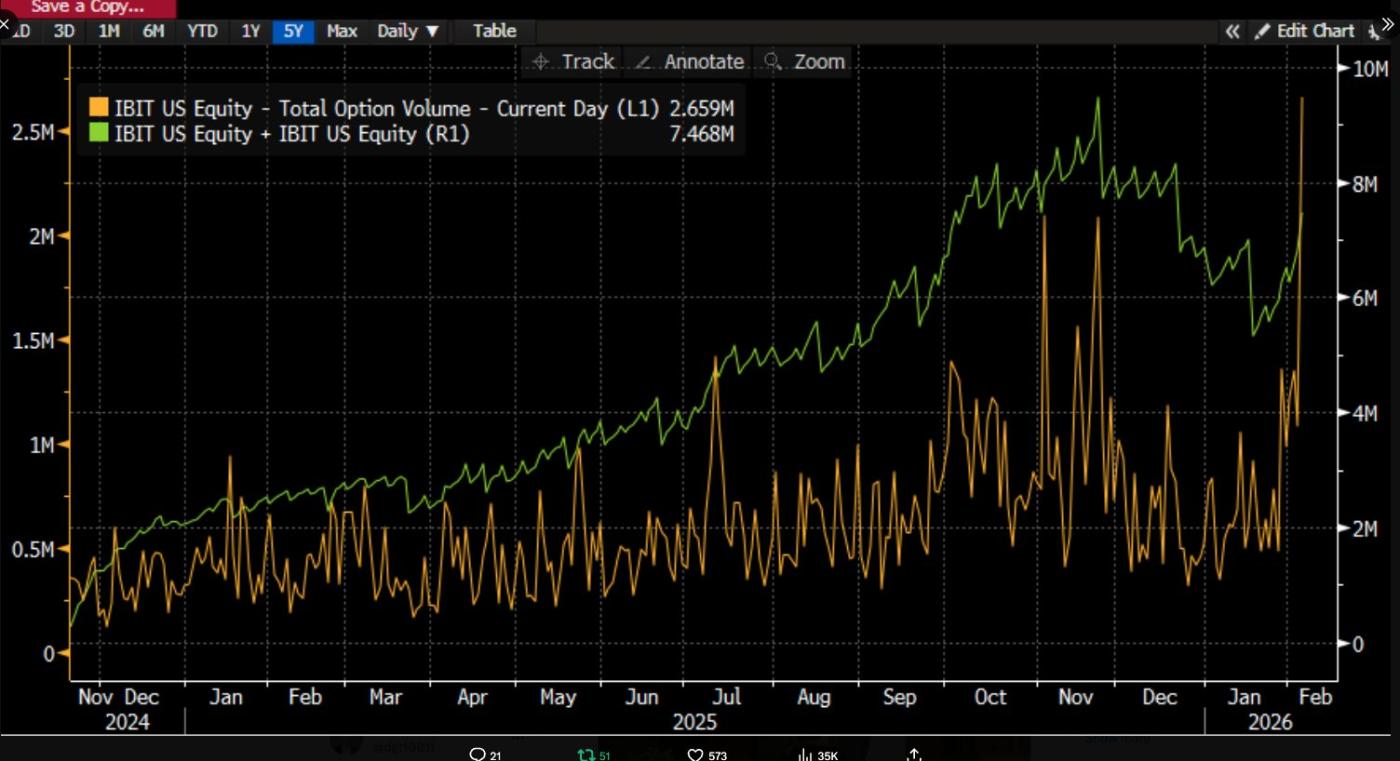

Ông chỉ ra rằng vào ngày 5 tháng 2, IBIT đã ghi nhận khối lượng giao dịch và hoạt động quyền chọn kỷ lục, với quy mô giao dịch cao hơn đáng kể so với bình thường, và cấu trúc giao dịch quyền chọn nghiêng về quyền chọn bán (bearish options). Thậm chí còn trái ngược hơn nữa, lịch sử, nếu giá giảm mạnh hai chữ số trong một ngày, thị trường thường chứng kiến sự rút vốn ròng đáng kể và dòng vốn chảy ra ngoài; tuy nhiên, điều ngược lại đã xảy ra. IBIT ghi nhận sự gia tăng ròng, với thị phần mới làm tăng quy mô của nó, và toàn bộ danh mục ETF spot cũng chứng kiến dòng vốn ròng chảy vào.

Jeff Park cho rằng sự kết hợp giữa "sự sụt giảm mạnh và việc tạo ra ròng" làm suy yếu lời giải thích đơn lẻ về sự suy giảm do việc rút vốn hoảng loạn từ các nhà đầu tư ETF. Thay vào đó, nó phù hợp hơn với việc giảm đòn bẩy và giảm rủi ro trong hệ thống tài chính truyền thống, nơi các nhà giao dịch, nhà tạo lập thị trường thị trường và các danh mục đầu tư đa tài sản buộc phải giảm rủi ro trong khuôn khổ phái sinh và phòng hộ. Áp lực bán ra đến từ việc điều chỉnh vị thế và sự thắt chặt chuỗi phòng hộ trong hệ thống vốn giấy tờ, và cuối cùng truyền tác động đến giá Bitcoin thông qua giao dịch trên thị trường thứ cấp và phòng hộ quyền chọn trên IBIT.

Nhiều cuộc thảo luận trên thị trường dễ dàng liên kết việc thanh lý quỹ IBIT của các tổ chức với sự sụp đổ của thị trường chỉ bằng một câu duy nhất, nhưng Chuỗi nhân quả này dễ bị hiểu sai nếu không phân tích chi tiết cơ chế hoạt động. Công cụ giao dịch trên thị trường thứ cấp đối với ETF là thị phần ETF; chỉ có việc tạo lập và mua lại trên thị trường sơ cấp tương ứng với những thay đổi trong BTC ở phía người giữ hộ. Việc trực tiếp ánh xạ khối lượng giao dịch thị trường thứ cấp một cách tuyến tính với một lượng tương đương spot logic đã bỏ qua một số giải thích quan trọng.

Cuộc tranh luận về việc liệu "IBIT có gây ra tình trạng thanh lý quy mô lớn" hay không thực chất là về con đường lây lan.

Tranh cãi xung quanh IBIT chủ yếu xoay quanh việc phân khúc thị trường ETF nào và thông qua cơ chế nào mà áp lực được truyền đến giai đoạn hình thành giá của BTC.

Một luận điểm phổ biến hơn tập trung vào dòng vốn ròng chảy ra khỏi thị trường sơ cấp. Lý luận rất đơn giản: nếu các nhà đầu tư ETF hoảng loạn rút vốn, nhà phát hành hoặc các bên tham gia được ủy quyền cần phải bán BTC cơ sở để đáp ứng giá rút vốn. Áp lực bán này tràn vào Thị trường Spot, và giá giảm tiếp tục kích hoạt thanh lý bắt buộc, tạo ra một cuộc tháo chạy hỗn loạn.

Lý lẽ này nghe có vẻ hoàn chỉnh, nhưng thường bỏ qua một thực tế quan trọng. Các nhà đầu tư thông thường và phần lớn các tổ chức không thể trực tiếp đăng ký mua hoặc mua lại thị phần ETF; chỉ những người tham gia được ủy quyền mới có thể tạo và mua lại chúng trên thị trường sơ cấp . Thuật ngữ thường được sử dụng "dòng tiền ròng vào và ra hàng ngày" thường đề cập đến những thay đổi trong tổng thị thị phần thị trường sơ cấp . Ngay cả khối lượng giao dịch lớn thị trường thứ cấp cũng chỉ thay đổi số lượng người nắm giữ thị phần; chúng không tự động thay đổi tổng số thị phần, cũng không tự động gây ra sự tăng hoặc giảm lượng BTC được nắm giữ.

Nhà phân tích Phyrex Ni cho biết việc thanh lý mà Parker đề cập thực chất là thanh lý quỹ ETF spot IBIT, chứ không phải thanh lý Bitcoin. Đối với IBIT, chỉ có token IBIT được giao dịch trên thị trường thứ cấp; giá của nó được neo vào BTC, nhưng hoạt động giao dịch chỉ diễn ra trong thị trường chứng khoán.

Chu kỳ (giai đoạn/quy trình) duy nhất thực sự liên quan đến BTC diễn ra trên thị trường sơ cấp, cụ thể là việc tạo lập và mua lại thị phần. Quá trình này được thực hiện bởi các AP (có thể hiểu là nhà tạo lập thị trường). Trong quá trình tạo lập, mỗi thị phần IBIT mới yêu cầu AP cung cấp lượng BTC hoặc tiền mặt tương ứng. Sau đó, BTC được chuyển vào hệ thống lưu ký, chịu sự ràng buộc của các quy định, và không thể được sử dụng tùy ý bởi nhà phát hành hoặc các tổ chức liên quan. Trong quá trình mua lại, người lưu ký chuyển BTC cho AP, sau đó AP sẽ xử lý các bước tiếp theo và quyết toán tiền mua lại.

Thực chất, ETF là một thị trường hai cấp. Thị trường sơ cấp chủ yếu liên quan đến mua vào và bán Bitcoin . Phần này gần như thanh khoản do AP cung cấp, về cơ bản giống như việc sử dụng USD để tạo ra USDC. Hơn nữa, AP hiếm khi lưu thông BTC thông qua sàn giao dịch , vì vậy việc sử dụng lớn nhất của mua vào ETF spot là để khóa tính thanh khoản của Bitcoin .

Ngay cả khi có giao dịch mua lại, hoạt động bán của AP không nhất thiết phải thông qua thị trường mở, đặc biệt là không phải thông qua Thị trường Spot sàn giao dịch . Bản thân AP có thể nắm giữ lượng BTC tồn kho và có thể hoàn tất các thỏa thuận thanh toán và cấp vốn một cách linh hoạt hơn trong khung thời gian quyết toán T+1. Do đó, ngay cả trong đợt thanh lý quy mô lớn vào ngày 5 tháng 1, các nhà đầu tư của BlackRock đã mua lại ít hơn 3.000 BTC, và tổng lượng BTC được các tổ chức ETF giao spot trên khắp Hoa Kỳ mua lại là dưới 6.000 BTC. Điều này có nghĩa là các tổ chức ETF đã bán tối đa 6.000 Bitcoin ra thị trường. Hơn nữa, không phải tất cả 6.000 BTC này đều đã được chuyển đến sàn giao dịch.

Việc thanh lý IBIT mà Parker đề cập thực chất đã xảy ra trên thị trường thứ cấp, với tổng khối lượng giao dịch khoảng 10,7 tỷ đô la, khối lượng giao dịch lớn nhất trong lịch sử của IBIT. Điều này quả thực đã kích hoạt một số vụ thanh lý của các tổ chức, nhưng điều quan trọng cần lưu ý là vụ thanh lý này chỉ liên quan đến IBIT, chứ không phải Bitcoin. Ít nhất, vụ thanh lý này không lan sang thị trường sơ cấp của IBIT.

Do đó, sự sụt giảm mạnh của Bitcoin chỉ kích hoạt việc thanh lý IBIT, chứ không dẫn đến việc thanh lý BTC do IBIT. Tài sản cơ sở được giao dịch thị trường thứ cấp của một quỹ ETF về bản chất vẫn là một quỹ ETF, và BTC chỉ đơn thuần là điểm neo giá cho quỹ ETF đó. Sự kiện có tác động mạnh nhất đến thị trường là việc thanh lý do việc bán tháo BTC thị trường sơ cấp gây ra, chứ không phải do IBIT. Trên thực tế, mặc dù giá giảm hơn 14% vào thứ Năm, nhưng dòng tiền ròng chảy ra khỏi các quỹ ETF chỉ chiếm 0,46%. Vào ngày hôm đó, quỹ ETF spot BTC nắm giữ tổng cộng 1.273.280 BTC, với tổng lượng BTC chảy ra là 5.952 BTC.

Truyền dữ liệu từ IBIT đến spot giao dịch

@MrluanluanOP cho rằng rằng khi vị thế mua dài hạn đối với IBIT được thanh lý, một đợt bán tháo tập trung sẽ xảy ra thị trường thứ cấp. Nếu áp lực mua tự nhiên không đủ, IBIT sẽ được giao dịch với mức chiết khấu so với giá trị tài sản ròng (NAV) ngụ ý của nó. Mức chiết khấu càng lớn, cơ hội kinh doanh chênh lệch giá càng cao, và các nhà đầu tư tổ chức (AP) và các nhà kinh doanh chênh lệch giá trên thị trường càng có động lực mua IBIT với giá chiết khấu, vì đây là cách kiếm tiền cơ bản của họ. Miễn là mức chiết khấu đủ để bù đắp chi phí, về mặt lý thuyết sẽ luôn có các quỹ chuyên nghiệp sẵn sàng tiếp quản, vì vậy không cần phải lo lắng về việc "không ai mua khi áp lực bán ra".

Tuy nhiên, sau khi tiếp quản, vấn đề chuyển đến quản lý rủi ro. Sau khi AP mua lại thị phần IBIT, họ không thể ngay lập tức mua lại thị phần với giá hiện tại, vì việc mua lại tốn thời gian và chi phí thủ tục. Trong thời gian này, giá BTC và IBIT sẽ tiếp tục biến động, và AP sẽ phải đối mặt với rủi ro ròng, do đó họ sẽ ngay lập tức thực hiện phòng ngừa rủi ro. Các phương pháp phòng ngừa rủi ro có thể bao gồm bán hàng tồn spot hoặc mở vị thế đầu cơ giá xuống trong hợp đồng tương lai BTC.

Nếu việc phòng ngừa rủi ro xảy ra trong giao dịch spot, nó sẽ trực tiếp làm giảm giá spot; nếu việc phòng ngừa rủi ro xảy ra trong giao short hợp đồng tương lai, nó sẽ biểu hiện trước tiên dưới dạng thay đổi về chênh lệch giá và giá cơ sở, sau đó tiếp tục ảnh hưởng đến spot thông qua phân tích định lượng, giao dịch chênh lệch giá hoặc giao dịch chéo thị trường.

Sau khi phòng ngừa rủi ro, AP có vị thế tương đối trung tính hoặc được phòng ngừa rủi ro hoàn toàn, cho phép linh hoạt hơn trong việc lựa chọn thời điểm xử lý IBIT ở cấp độ thực hiện. Một lựa chọn là mua lại từ nhà phát hành trong cùng ngày, điều này sẽ được phản ánh là mua lại và dòng tiền ròng chảy ra trong dữ liệu dòng tiền vào/ra chính thức sau khi thị trường đóng cửa. Một lựa chọn khác là tạm thời không mua lại, chờ đợi tâm lý thị trường thứ cấp phục hồi hoặc giá cả tăng trở lại trước khi bán lại IBIT ra thị trường, do đó hoàn tất toàn bộ giao dịch mà không cần thông qua thị trường sơ cấp. Nếu IBIT quay trở lại mức hội tụ cao hơn hoặc thấp hơn lần , AP có thể bán vị thế giữ trên thị trường thứ cấp để thu lợi nhuận chênh lệch giá, đồng thời đóng vị thế bán khống hợp đồng đầu cơ giá xuống đã thiết lập trước đó hoặc bổ sung spot kho giao ngay đã bán trước đó.

Ngay cả khi quá trình xử lý thị phần cuối cùng chủ yếu diễn ra trên thị trường thứ cấp và không có sự mua ròng đáng kể nào thị trường sơ cấp, việc chuyển đổi IBIT sang BTC vẫn có thể xảy ra. Điều này là do các hành động phòng ngừa rủi ro được AP thực hiện khi nắm giữ các vị thế chiết khấu sẽ chuyển áp lực sang thị trường giao spot hoặc thị trường thị trường phái sinh BTC, do đó tạo thành Chuỗi áp lực bán ra IBIT trên thị trường thứ cấp lan sang thị trường BTC thông qua hành vi phòng ngừa rủi ro.