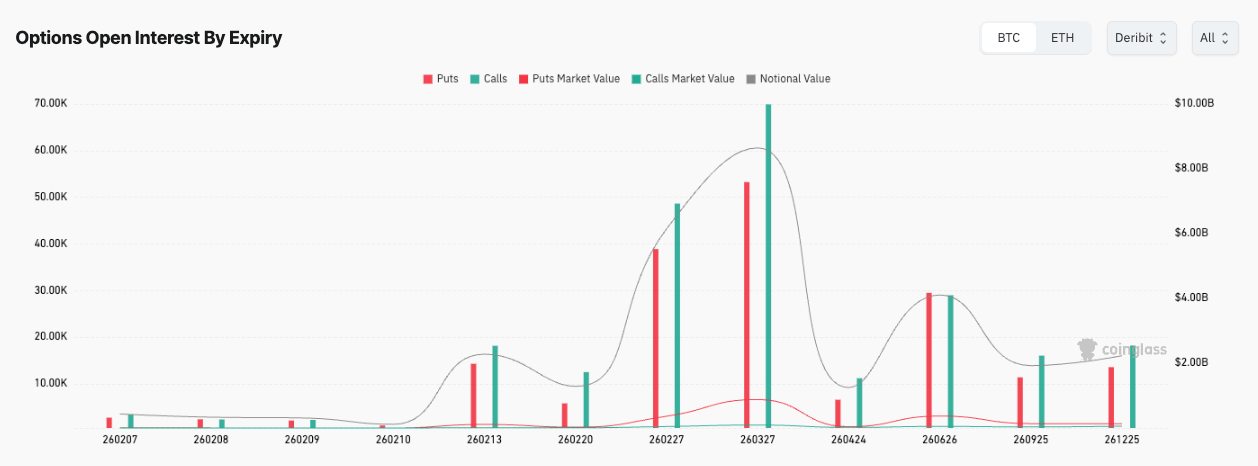

Điểm nóng tiếp theo của các tùy chọn Bitcoin nằm vào ngày 27 tháng 3 (260327), và lý do rất đơn giản: đây là nơi thị trường đã đặt một lượng lớn các lệnh đặt cược có điều kiện cần được hủy bỏ, gia hạn hoặc thanh toán khi thời gian kết thúc.

Ngày đáo hạn 27 tháng 3 có giá trị danh nghĩa OI khoảng 8,65 tỷ đô la và đánh dấu mức thiệt hại tối đa là 90.000 đô la, một điểm tham chiếu sơ bộ cho thấy tổng mức thiệt hại mà người nắm giữ quyền chọn sẽ phải gánh chịu khi thanh toán.

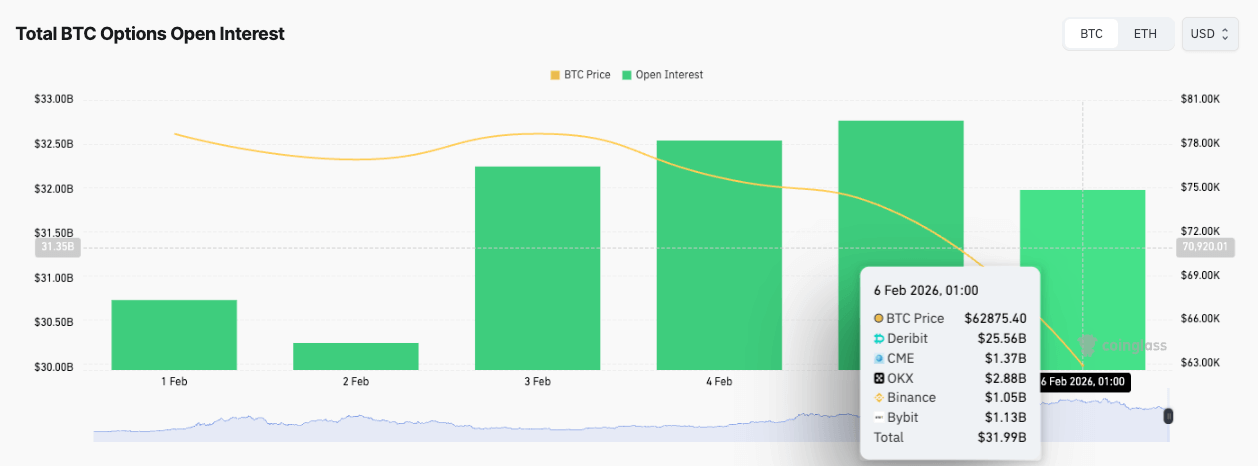

Thị trường quyền chọn rộng lớn vô cùng đa dạng, với tổng số lượng hợp đồng quyền chọn BTC đang mở trên các sàn giao dịch đạt khoảng 31,99 tỷ USD, dẫn đầu là Deribit với khoảng 25,56 tỷ USD, phần còn lại được chia đều cho CME, OKX, Binance và Bybit.

Sự tập trung đó có thể định hình cách giá cả biến động trên đường đi, đặc biệt khi thanh khoản giảm và dòng vốn phòng ngừa rủi ro bắt đầu trở nên quan trọng hơn mức mà mọi người muốn thừa nhận.

Các quyền chọn thường nghe giống như một thứ ngôn ngữ riêng của các nhà giao dịch tổ chức, điều này rất tiện lợi cho đến khi chúng bắt đầu ảnh hưởng đến giá giao ngay. Mục tiêu của chúng tôi ở đây là chuyển đổi lịch giao dịch phái sinh phức tạp thành một thứ dễ hiểu: các khoản đặt cược tập trung ở đâu, sự tập trung đó có thể thay đổi hành vi trên thị trường giao ngay như thế nào và tại sao ngày 27 tháng 3 lại nổi bật.

Ngày 27 tháng 3 và hình thức đặt cược

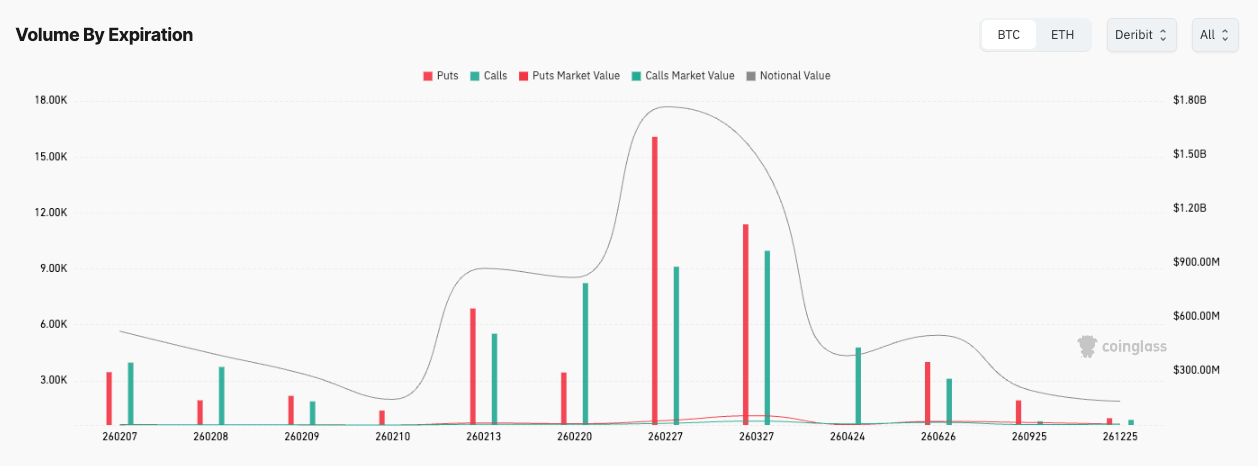

Vào ngày 27 tháng 3 (260327), dữ liệu cho thấy số lượng lệnh mua nhiều hơn lệnh bán, khoảng 69.850 lệnh mua so với 53.250 lệnh bán, trong đó lệnh bán có giá trị thị trường cao hơn nhiều so với lệnh mua tại thời điểm đó.

Sự kết hợp đó thoạt nhìn có vẻ kỳ lạ và thậm chí mâu thuẫn, cho đến khi bạn áp dụng nó vào các động lực hàng ngày.

Quyền chọn mua (Call) có thể dồi dào vì chúng mang lại khả năng tăng giá với rủi ro xác định, tạo cảm giác an tâm khi nắm giữ, trong khi quyền chọn bán (Put) có thể đắt hơn vì việc bảo vệ rủi ro giảm giá thường được mua gần với điểm thực tế gây thiệt hại, và giá của chúng có xu hướng được điều chỉnh mạnh hơn khi thị trường biến động.

Dữ liệu khối lượng giao dịch cung cấp thêm manh mối thứ hai về những gì đang diễn ra ở thị trường cận biên. Đối với cùng ngày đáo hạn 27 tháng 3, dữ liệu của CoinGlass cho thấy khối lượng giao dịch quyền chọn bán (put options) khoảng 17.980 so với quyền chọn mua (call options) khoảng 10.460, và một lần nữa, quyền chọn bán có giá trị thị trường cao hơn.

Điều đó cho chúng ta biết dòng tiền trong ngày hôm đó nghiêng về việc trả tiền để bảo vệ tài sản hơn là theo đuổi lợi nhuận, ngay cả khi lượng hàng tồn kho chưa thanh toán vẫn có vẻ nhiều lệnh mua lại.

Bây giờ hãy đặt nó cạnh chỗ trống và chồng đồ vật lớn hơn.

Tháng Ba có vẻ còn xa nếu xét theo lịch, đặc biệt khi thị trường biến động mạnh, nhưng xét theo khía cạnh quyền chọn, nó đủ gần để tạo ra tác động đáng kể một khi các quyền chọn đáo hạn gần đây hoàn tất việc điều chỉnh vị thế.

Khi một ngày cụ thể có giá trị danh nghĩa lên đến vài tỷ đô la, nó trở thành tâm điểm cho việc điều chỉnh, phòng ngừa rủi ro và tất cả các hoạt động cơ học thầm lặng khác mà các nhà tạo lập thị trường thực hiện để duy trì trạng thái tương đối trung lập khi khách hàng mua và bán độ lồi. Mặc dù điều này không đảm bảo một mức giá cụ thể, nhưng nó làm tăng khả năng giá cả biến động như thể có những rãnh vô hình trên đường, bởi vì trong một thị trường nặng về phái sinh, dòng vốn phòng ngừa rủi ro có thể tạo ra ma sát trong một số phạm vi và loại bỏ ma sát trong những phạm vi khác.

Điều đó dẫn chúng ta đến khái niệm "đau đớn tối đa". Đó là một phép tính theo kiểu kế toán trên nhiều mức giá thực hiện, chứ không phải là một quy luật tự nhiên hay một tín hiệu giao dịch được gắn kèm động cơ.

Nó có thể là một tham chiếu hữu ích theo cách mà giá trị trung vị có thể hữu ích, như một chỉ số duy nhất cho bạn biết điều gì đó về sự phân bố, nhưng nó thô sơ, và các công cụ thô sơ hầu như không bao giờ là công cụ làm thay đổi giá cả.

Điều quan trọng hơn thường là vị thế nào bị tập trung nhiều theo giá thực hiện, bởi vì sự tập trung này làm thay đổi mức độ phòng ngừa rủi ro cần thiết khi giá giao ngay biến động. Dữ liệu của CoinGlass cho thấy tỷ lệ quyền chọn mua/bán (put/call) khoảng 0,44, một dấu hiệu nữa cho thấy sự phân bố không cân đối chứ không đồng đều, và sự không cân đối chính là điểm mấu chốt vì đó là cách một ngày tháng không còn là một sự kiện theo lịch mà trở thành một sự kiện thị trường.

Có một cách đơn giản, không cần đến chuyên gia giao dịch, để nắm bắt tất cả những điều này mà không biến nó thành trò bói toán.

Khi tháng Ba đến gần, các vùng giá có nhiều lệnh tấn công có thể hoạt động như những khu vực mà biến động giá có vẻ bị kìm hãm một cách kỳ lạ, rồi lại đột ngột biến động mạnh một cách kỳ lạ, bởi vì phản ứng phòng ngừa rủi ro không ổn định.

Nếu Bitcoin di chuyển vào một khu vực có mật độ giao dịch cao, cơ chế quản lý rủi ro tự động của thị trường có thể củng cố phạm vi giao dịch, và nếu Bitcoin di chuyển đủ mạnh để thoát khỏi phạm vi đó, cơ chế tương tự có thể đảo chiều và khuếch đại đà tăng trưởng thay vì cản trở nó.

Gamma đang làm gì trong khi mọi người đang tranh luận về mức độ đau tối đa?

Nếu có một từ nào đó trong các cuộc thảo luận về quyền chọn khiến những người có năng lực khác cũng phải e ngại, đó chính là "gamma", điều này thật đáng tiếc vì ý tưởng này khá đơn giản khi bạn gắn nó với hậu quả hơn là với đại số.

Quyền chọn có delta, nghĩa là giá trị của chúng thay đổi theo giá cả, và gamma mô tả tốc độ thay đổi độ nhạy cảm đó khi giá biến động.

Các nhà giao dịch ngồi ở phía đối diện với các giao dịch của khách hàng thường phòng ngừa rủi ro để giảm thiểu rủi ro về hướng đi của giá, và trên thực tế, việc phòng ngừa rủi ro có thể biến họ thành người mua tự động khi giá giảm và người bán khi giá tăng gần các mức giá có nhiều lệnh mua/bán. Đây là một trong những lời giải thích rõ ràng nhất cho lý do tại sao giá có vẻ như bị hút về một số vùng nhất định.

Lý do điều này quan trọng đối với một kỳ hạn dài như ngày 27 tháng 3 là vì cường độ phòng ngừa rủi ro không ổn định theo thời gian.

Khi ngày đáo hạn đến gần, các quyền chọn gần giá thực hiện có xu hướng trở nên nhạy cảm hơn, và điều đó có thể khiến việc điều chỉnh phòng ngừa rủi ro diễn ra thường xuyên hơn và với quy mô lớn hơn. Đó là nguồn gốc của khái niệm "ghim giá", dựa trên quan sát rằng giá có thể dao động quanh mức giá thực hiện nhất định trong thời gian dài một cách đáng ngờ khi các nhà phòng ngừa rủi ro dựa vào những biến động nhỏ.

Đó thường chỉ là một thói quen kiểm soát rủi ro thể hiện qua biểu đồ giao dịch, và nó trở nên dễ nhận thấy hơn khi khối lượng giao dịch mở lớn và tập trung.

CryptoSlate đã đề cập đến những trường hợp tương tự khi thị trường quyền chọn trưởng thành, nhấn mạnh rằng tác động của việc đáo hạn thể hiện rõ nhất khi vị thế lớn và tập trung, đồng thời lưu ý rằng sự bình tĩnh có thể biến mất sau khi thanh toán khi áp lực phòng ngừa rủi ro được thiết lập lại và các vị thế mới được xây dựng lại.

Các báo cáo thị trường truyền thống thường coi điểm đau tối đa (max pain) là điểm tham chiếu, đồng thời tập trung vào sự tương tác giữa thời hạn đáo hạn, vị thế và biến động.

Điều mấu chốt là bản thân cơ chế này không hề huyền bí. Một lượng lớn quyền chọn tạo ra một lớp hoạt động giao dịch thứ hai phản ứng với các biến động thị trường giao ngay, và đôi khi lớp phản ứng đó đủ lớn để mọi người đều cảm nhận được, kể cả những người chưa bao giờ giao dịch phái sinh.

Biểu đồ các chỉ số Greeks của quyền chọn, với hình dạng bậc thang, là một lời nhắc nhở trực quan rằng độ nhạy cảm thay đổi theo từng giai đoạn chứ không phải một cách trơn tru. Chúng cho thấy rủi ro tập trung xung quanh các vùng giá thực hiện cụ thể, do đó phản ứng phòng ngừa rủi ro có thể thay đổi khi giá giao ngay vượt qua các vùng đó.

Đó là lý do tại sao một con số tiêu đề đơn lẻ như "điểm đau tối đa" thường ít cung cấp thông tin hơn so với cảm nhận về nơi có khối lượng giao dịch mở lớn nhất, bởi vì các khu vực có khối lượng giao dịch mở lớn là nơi các dòng vốn phòng ngừa rủi ro có nhiều khả năng xuất hiện dưới dạng mua hoặc bán thực sự, bất kể meme về giá thanh toán nói gì.

Những thay đổi nhân sự tháng Hai, những trụ cột tháng Sáu, và quyết định tháng Ba

Ngày 27 tháng 3 là sự kiện chính trong Snapshot của bạn, nhưng các sự kiện phụ cũng rất quan trọng vì chúng giúp giải thích cách mà bối cảnh tháng 3 có thể thay đổi trước khi nó diễn ra.

Cùng một quan điểm về mức đau tối đa cho thấy thời hạn đáo hạn đáng kể vào cuối tháng Hai, ngày 27 tháng Hai (260227), ở mức danh nghĩa khoảng 6,14 tỷ USD với mức đau tối đa khoảng 85.000 USD.

Nó cũng cho thấy quy mô đáng chú ý ở các kỳ hạn xa hơn, bao gồm sự tập trung cao vào cuối tháng Sáu (26/6, 260626), điều này nhắc nhở rằng việc định vị không chỉ liên quan đến vài tuần tới mà còn cả xu hướng dài hạn của thị trường.

Tháng Hai rất quan trọng vì nó đủ gần để buộc phải đưa ra những quyết định thực sự.

Các nhà giao dịch không muốn vị thế của mình hết hạn thường gia hạn chúng, và việc gia hạn không chỉ là một hành động theo lịch, mà còn là sự thay đổi về vị thế chịu rủi ro.

Nếu các vị thế tháng Hai được chuyển sang tháng Ba, khối lượng vị thế tháng Ba sẽ tăng lên và hiệu ứng "hố đen" có thể càng sâu thêm. Nếu các vị thế tháng Hai được đóng hoặc chuyển sang các mức giá thực hiện khác, tháng Ba có thể trông ít đông đúc hơn so với hiện tại, và bản đồ quyền chọn sẽ thay đổi theo cách không liên quan gì đến tin tức mà hoàn toàn liên quan đến việc quản lý hàng tồn kho.

Dù sao đi nữa, tháng Hai có khả năng là thời điểm điều chỉnh các biện pháp phòng ngừa rủi ro và định hình lại sự phân bổ quyền chọn, đó là lý do tại sao nó đáng được chú ý ngay cả trong một bài viết tập trung vào tháng Ba.

Tháng Sáu có ý nghĩa khác. Quy mô khoản vay dài hạn có xu hướng giảm chậm hơn và có thể đóng vai trò như một điểm neo cho giới hạn rủi ro, điều này có thể ảnh hưởng đến mức độ quyết liệt mà các bộ phận quản lý rủi ro ngắn hạn trong tháng Ba.

Sự hiện diện của các vị thế dài hạn có ý nghĩa cho thấy thị trường đang tích trữ quan điểm về vị thế của Bitcoin vào đầu mùa hè. Loại vị thế này không quyết định giá cả hàng ngày, nhưng nó có thể ảnh hưởng đến xu hướng thị trường vào khoảng tháng 3, bao gồm tốc độ gia hạn các hợp đồng phòng hộ và mức độ rủi ro mà các nhà giao dịch sẵn sàng gánh chịu.

Vì vậy, bài học thực tiễn rút ra là những con số thống kê ban đầu không tự thân nói lên toàn bộ câu chuyện.

Con số danh nghĩa 8,65 tỷ đô la vào ngày 27 tháng 3 và mức giá tối đa 90.000 đô la cho thấy có rất nhiều sự kiện quan trọng sắp diễn ra, nhưng cơ chế đáng chú ý là đám đông đang đứng ở đâu và áp lực phòng ngừa rủi ro sẽ diễn biến như thế nào khi thời gian càng eo hẹp.

Con đường dẫn đến tháng Ba bắt đầu từ tháng Hai, khi các vị thế có thể được sắp xếp lại, và kéo dài đến tháng Sáu, nơi quy mô các khoản đầu tư dài hạn hơn có thể định hình cách thị trường mang rủi ro.

Tất cả những điều này không thể thay thế các yếu tố vĩ mô, dòng tiền hay nền tảng, và cũng không cần thiết phải như vậy. Nó chỉ là một lớp giải thích cho lý do tại sao Bitcoin lại có vẻ hoạt động ổn định một cách kỳ lạ.

Khi số lượng tùy chọn nhiều như vậy, bạn thường có thể nhìn thấy trước được điểm áp lực tiếp theo, miễn là bạn coi điểm đau tối đa như một dấu hiệu sơ bộ và tập trung vào sự chen chúc có thể khiến giá cả trở nên cứng nhắc trong một khoảnh khắc và bất ngờ trơn trượt trong khoảnh khắc tiếp theo.