Tóm tắt

- Bitcoin vẫn dao động trong khoảng giữa Giá trị trung bình thị trường thực tế (~79.200 USD) và Giá thực tế (~55.000 USD) , phản ánh trạng thái phòng thủ sau sự sụp đổ cấu trúc, với áp lực bán tiếp tục được hấp thụ trong khoảng giá cầu từ 60.000 đến 72.000 USD.

- Các cụm cung lớn ở mức giá $82k–$97k và $100k–$117k đang ở trạng thái lỗ chưa thực hiện , tạo ra tiềm năng kháng cự trên mức giá trong các đợt phục hồi.

- Lợi nhuận holder ngắn hạn vẫn ở mức âm , cho thấy niềm tin mong manh của những người mua gần đây và hạn chế khả năng tăng giá tiếp theo.

- Dòng vốn Treasury tài sản kỹ thuật số đã chuyển sang dòng vốn ròng chảy ra đồng loạt , báo hiệu sự giảm rủi ro trên diện rộng của các tổ chức và sự hấp thụ vốn giao ngay ở mức thấp.

- Khối lượng giao dịch dịch giao ngay tăng vọt trong đợt bán tháo nhưng không duy trì được , cho thấy sự tham gia mang tính phản ứng hơn là tích lũy mang tính xây dựng.

- Hoạt động giao dịch hợp đồng tương lai vĩnh cửu đã hạ nhiệt , với mức phí bảo hiểm theo hướng nhất định đang giảm dần khi các nhà giao dịch sử dụng đòn bẩy rút lui và động lực đầu cơ suy yếu.

- Biến động ngụ ý và độ lệch phản ánh nhu cầu phòng ngừa rủi ro giảm giá dai dẳng , phù hợp với lập trường thị trường thận trọng.

- Chiến lược giao dịch gamma và định vị quyền chọn đang củng cố hành vi giá cả phản ứng nhanh , khiến các biến động ngắn hạn trong bối cảnh thanh khoản không ổn định.

Thông tin chi tiết on-chain

Kể từ khi đạt mức cao kỷ lục mới vào đầu tháng 10, Bitcoin đã trải qua ba giai đoạn cấu trúc khác nhau. Giai đoạn đầu tiên là sự co lại mạnh, với giá giảm nhanh chóng xuống mức Giá trung bình thị trường thực (True Market Mean), một mức được kiểm tra nhiều lần cho đến cuối tháng 11 năm 2025. Tiếp theo là một giai đoạn củng cố kéo dài, trong đó giá duy trì ở mức cao hơn Threshold này một chút cho đến cuối tháng 1 năm 2026. Gần đây nhất, thị trường đã bước vào giai đoạn thứ ba, được xác định bởi sự phá vỡ quyết định xuống dưới mức Giá trung bình thị trường thực, đẩy nhanh đà giảm xuống vùng 60.000 đô la.

Dòng sản phẩm giao dịch mới

Phạm vi giá hiện hành trong giai đoạn thứ ba được đề cập, hiện đang được giới hạn bởi Giá trị trung bình thị trường thực tế gần 79.200 đô la và Giá thực tế khoảng 55.000 đô la, khá giống với môi trường cấu trúc được quan sát trong nửa đầu năm 2022.

Tương tự như quý 2 năm 2022, giá dự kiến sẽ tiếp tục dao động trong phạm vi Giá Thực Tế và Giá Trung Bình Thị Trường, vì cần thời gian và sự nén giá hơn nữa để người mua mới xuất hiện và dần dần tích lũy nguồn cung.

Trong ngắn hạn, một sự thay đổi đáng kể về cơ chế thị trường có thể sẽ cần một chất xúc tác bất thường, hoặc là sự phục hồi mạnh mẽ của Giá trị trung bình thị trường thực tế gần mức 79.200 đô la, báo hiệu sức mạnh cấu trúc được phục hồi, hoặc một sự xáo trộn hệ thống tương tự như LUNA hoặc FTX buộc giá giảm xuống dưới Giá thực tế khoảng 55.000 đô la. Nếu không có những biến động cực đoan như vậy, một giai đoạn hấp thụ kéo dài trong phạm vi hẹp vẫn là con đường khả dĩ nhất cho thị trường trung hạn.

Bảo vệ một bãi tập bắn cũ

Cho đến nay, áp lực bán ra phần lớn đã được hấp thụ trong cùng một phạm vi dao động đã định hình phần lớn nửa đầu năm 2024, từ 60.000 đến 72.000 đô la. Sự phòng thủ lặp đi lặp lại này cho thấy niềm tin đang nổi lên của người mua sẵn sàng tích lũy trong phạm vi này. Trong một kịch bản tích cực, sự hấp thụ bền vững trong phạm vi này có thể phản ánh các giai đoạn tích lũy mạnh mẽ trước đó, tạo nền tảng vững chắc cho đợt tăng giá mạnh tiếp theo.

Tuy nhiên, tính bền vững của cấu trúc này cuối cùng phụ thuộc vào cường độ và Persistence của nhu cầu. Mức độ người mua tham gia mạnh mẽ vào vùng giá từ 60.000 đến 72.000 đô la sẽ quyết định liệu thị trường có duy trì đi ngang và ổn định hay không, hay liệu sự suy yếu của sức hấp thụ sẽ mở ra cơ hội cho sự giảm giá sâu hơn.

Rủi ro cung ứng chung

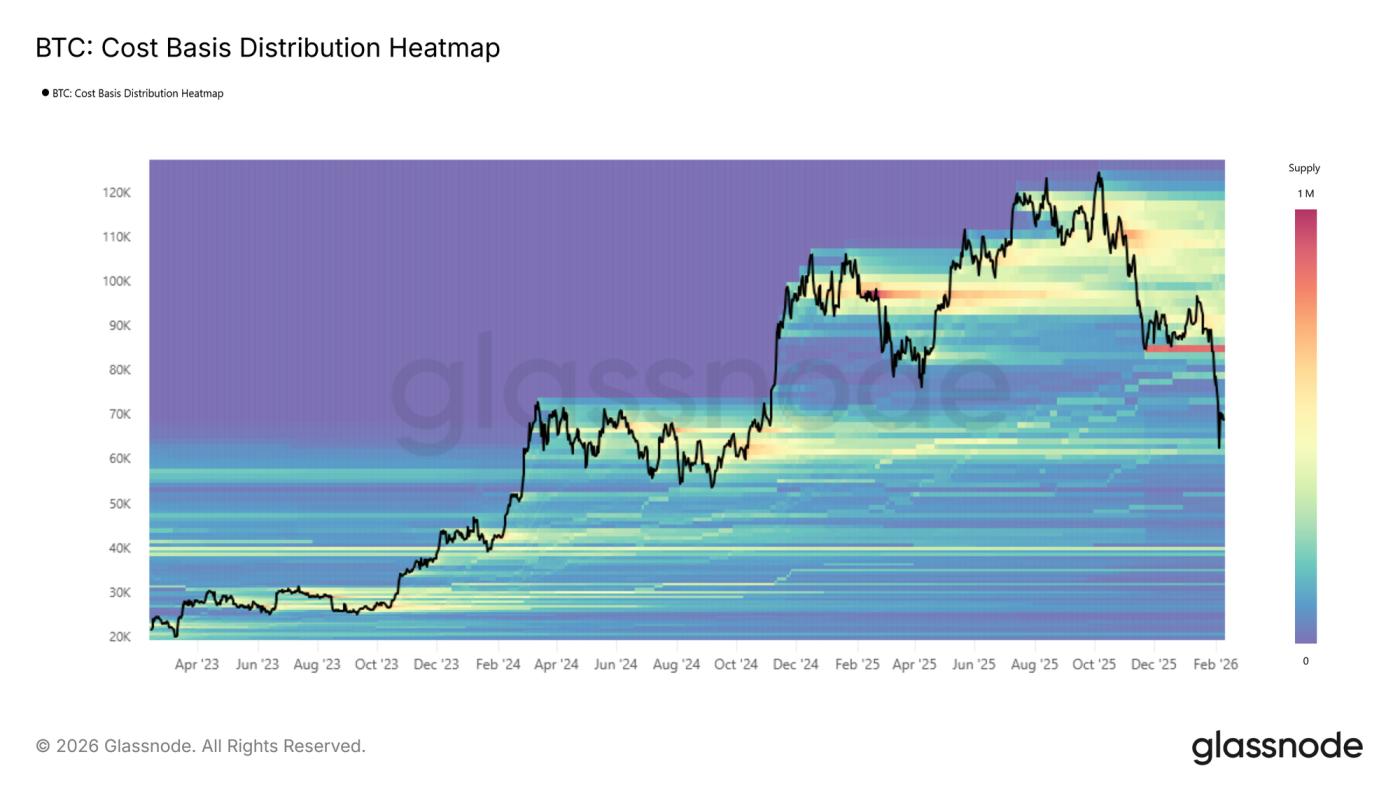

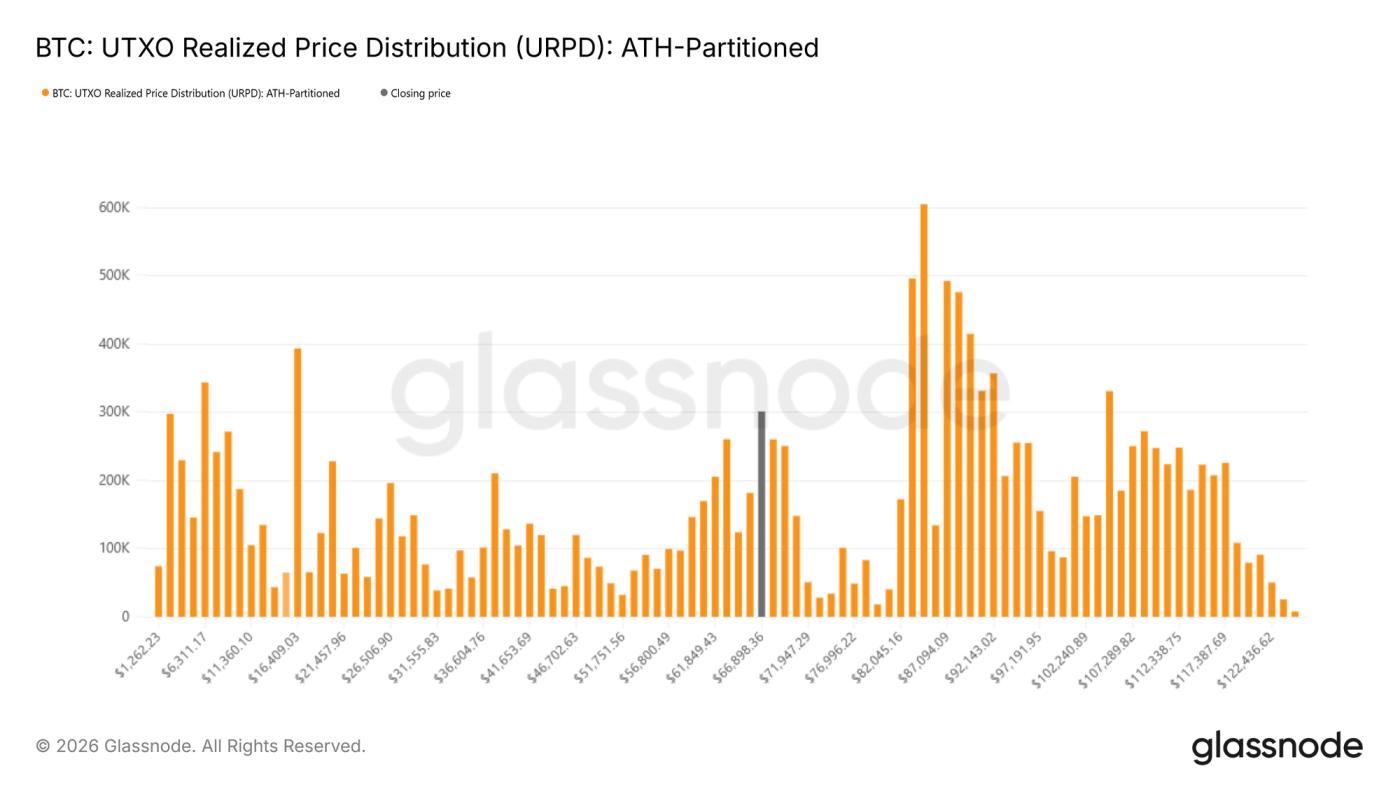

Để đánh giá xem nhu cầu trong khoảng giá $60k–$72k có đang tăng lên hay không, chúng ta sẽ xem xét dữ liệu phân phối giá vốn. Phân phối giá thực tế của UTXO (URPD) cung cấp cái nhìn chi tiết về nguồn cung dựa trên giá mà các đồng tiền này đạt được lần cuối, cho phép chúng ta xác định các cụm tích lũy riêng biệt. Các số liệu hiện tại cho thấy giá đã tìm được điểm hỗ trợ trong một dải cung dày đặc được hình thành trong nửa đầu năm 2024, tập trung giữa $60k và $72k. Điều này cho thấy những người mua trước đó trong phạm vi này đang tích cực bảo vệ vị thế của họ.

Tuy nhiên, nguồn cung trên thị trường vẫn còn dư thừa về mặt cấu trúc. Các cụm đáng kể nằm trong khoảng giá $82k–$97k và $100k–117k, đại diện cho các nhóm nhà đầu tư hiện đang gánh chịu những khoản lỗ chưa thực hiện đáng kể. Những khu vực này có thể hoạt động như một nguồn cung bán tiềm ẩn, đặc biệt nếu thời gian thua lỗ kéo dài hoặc sự biến động giảm giá mạnh hơn nữa gây ra Sự từ bỏ.

Theo dõi đỉnh thị trường gấu

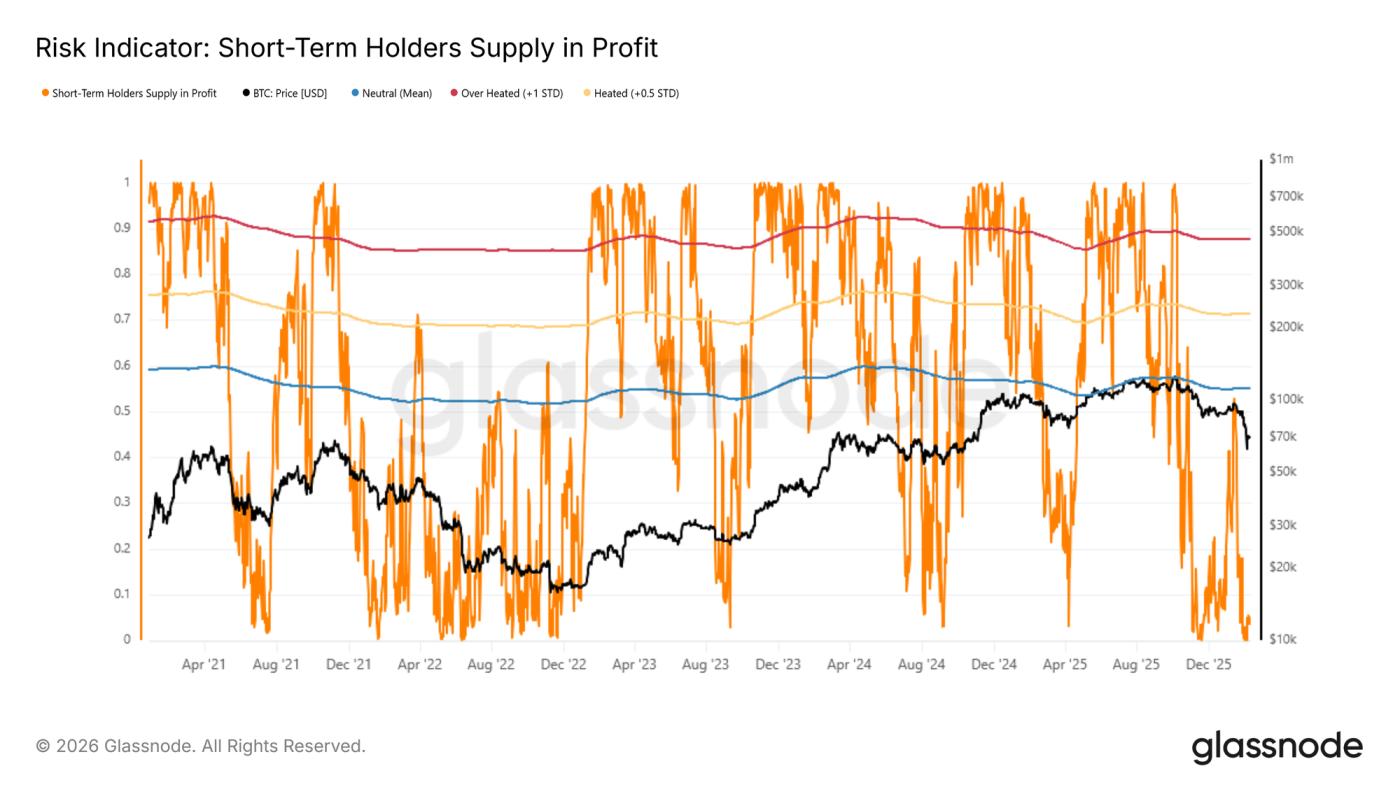

Trong cấu trúc đi ngang này, việc xác định các điểm uốn chiến thuật trở nên vô cùng quan trọng. Giả sử hành lang trung hạn vẫn được xác định bởi Giá Thực Tế ở phía dưới và Giá Trung Bình Thị Trường Thực ở phía trên, việc theo dõi động lực tăng giá cục bộ trở nên đặc biệt quan trọng trong thị trường gấu. Trong lịch sử, các thị trường gấu giai đoạn đầu thường chứng kiến các đợt tăng giá ngược xu hướng bị chặn lại bởi những người mua gần đây phân phối khi giá tăng mạnh. Do đó, sự mở rộng mạnh mẽ trong lợi nhuận chưa thực hiện của họ thường đi trước sự hình thành đỉnh cục bộ.

Chỉ số Cung ứng Lợi nhuận của Người nắm giữ Ngắn hạn cung cấp một thước đo hữu ích cho sự dao động này. Khi nằm trong dải "được điều chỉnh theo trung bình" được tính toán bằng thống kê, trải dài từ mức trung bình lịch sử đến +0,5 độ lệch chuẩn, các đợt phục hồi thị trường gấu trước đây thường bị chững lại. Hiện tại, chỉ số này ở mức gần 4,9%, cho thấy phần lớn người mua gần đây vẫn đang thua lỗ. Lợi nhuận thấp này nhấn mạnh một môi trường dễ bị tổn thương về mặt cấu trúc, nơi đà tăng trưởng có thể khó duy trì nếu không có sự mở rộng nhu cầu đáng kể.

Thông tin chi tiết Ngoài chuỗi

Dòng vốn Treasury sản kỹ thuật số

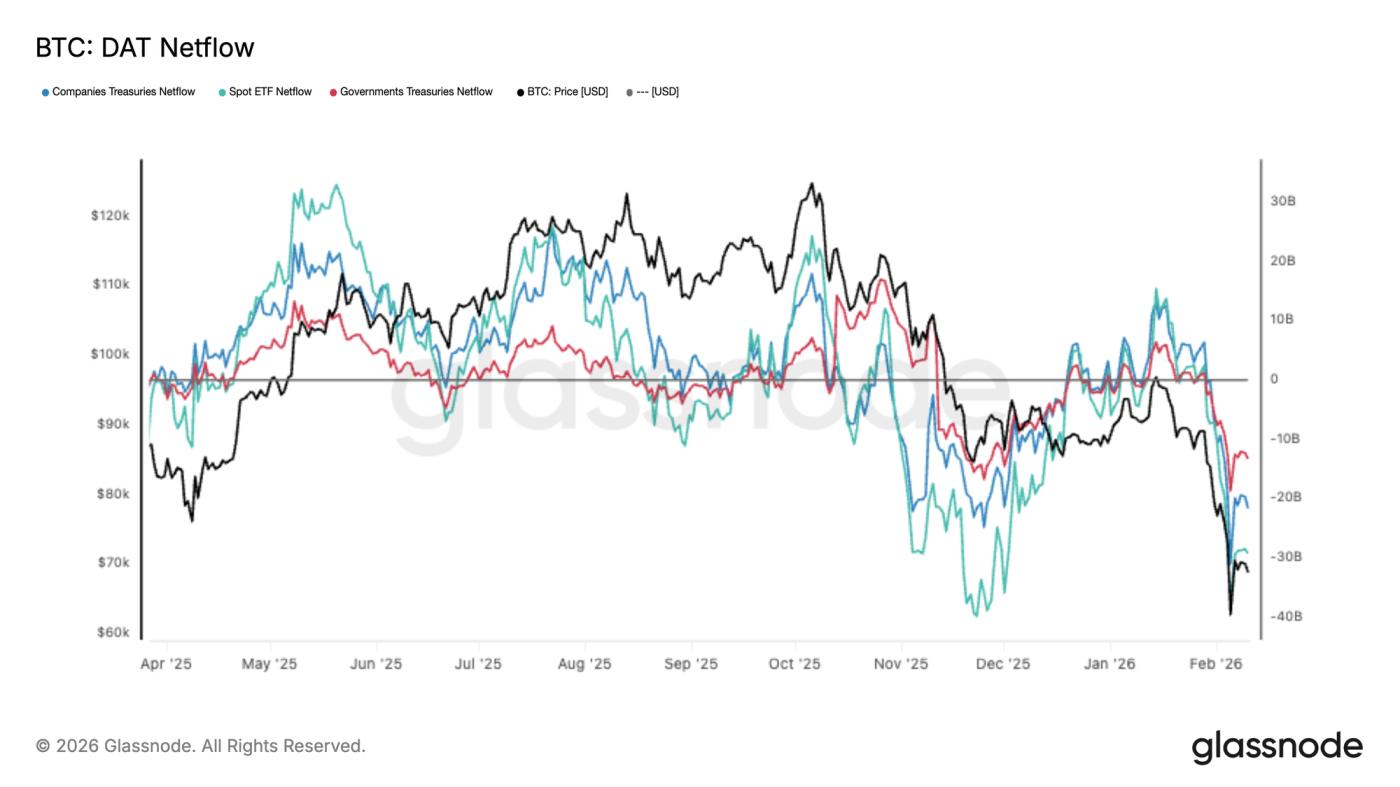

Dòng vốn vào Treasury sản Kỹ thuật số (DAT) đã chuyển biến tiêu cực mạnh, với các quỹ ETF giao ngay, kho bạc doanh nghiệp và chính phủ đều ghi nhận dòng vốn ròng chảy ra đồng thời khi Bitcoin giao dịch ở mức thấp cục bộ mới. Kho bạc ETF đang dẫn đầu phần lớn sự sụt giảm này, trong khi dòng vốn từ kho bạc doanh nghiệp và chính phủ cho thấy áp lực bán đang lan rộng chứ không phải chỉ ở một số ít trường hợp. Sự đồng bộ này báo hiệu một sự dịch chuyển rõ ràng hướng tới việc giảm rủi ro, nơi nhu cầu từ các tổ chức nhỏ lẻ đã giảm bớt và nguồn cung đang chi phối dòng lệnh ngắn hạn.

Quy mô của các dòng vốn chảy ra này cho thấy điều kiện thị trường giao ngay đang "nặng nề", với việc hấp thụ khó theo kịp tốc độ phân phối. Thay vì phản ánh sự xoay vòng chiến thuật trong một nhóm duy nhất, tính chất đồng bộ của động thái này cho thấy sự rút lui trên toàn thị trường về mức độ tiếp xúc với Treasury . Cho đến khi dòng vốn DAT ổn định, diễn biến giá vẫn nhạy cảm với áp lực bán liên tục, với sự biến động có khả năng được quyết định bởi tốc độ các nhà đầu tư mới tham gia để cân bằng làn sóng phân phối hiện tại của các tổ chức.

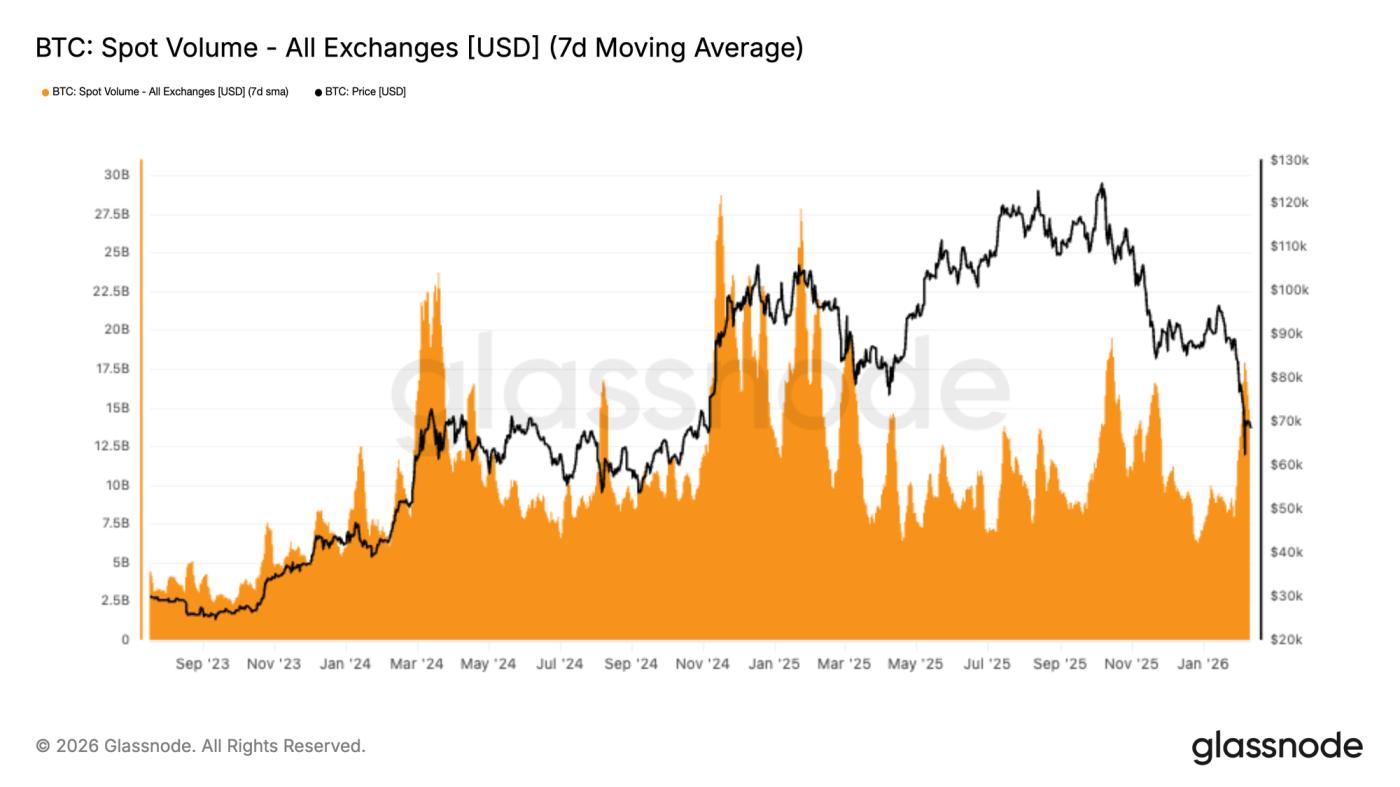

Khối lượng giao dịch giao dịch tại chỗ ảm đạm

Khối lượng giao dịch Giao dịch Spot tăng mạnh trong đợt bán tháo Bitcoin xuống mức thấp 70.000 đô la, với mức trung bình 7 ngày ghi nhận sự tăng vọt rõ rệt khi biến động gia tăng. Sự gia tăng này phản ánh sự tham gia mang tính phản ứng của các nhà giao dịch khi họ phản ứng với sự giảm giá nhanh chóng, chứ không phải là một làn sóng mua vào mạnh mẽ từ niềm tin mới. Đáng chú ý, sự gia tăng khối lượng giao dịch đã nhanh chóng giảm xuống sau đợt tăng đột biến ban đầu, cho thấy rằng mặc dù động thái này thu hút sự chú ý, nhưng nó không chuyển thành nhu cầu giao ngay bền vững.

Việc thiếu động thái tiếp theo cho thấy khả năng hấp thụ vẫn còn hạn chế so với quy mô áp lực bán. Thay vì báo hiệu sự tích lũy, hoạt động hiện tại dường như được thúc đẩy bởi việc tái định vị ngắn hạn và sự xáo trộn liên quan đến thanh lý. Nếu không có sự tham gia liên tục vào thị trường mua, giá vẫn nhạy cảm với những biến động tiếp theo, vì thị trường vẫn chưa thể hiện được loại hỗ trợ khối lượng giao dịch bền vững thường thấy trong giai đoạn ổn định. Hiện tại, dòng tiền giao ngay phản ánh sự tham gia trong thời điểm căng thẳng, chứ không phải là một sự chuyển dịch quyết định hướng tới nhu cầu mang tính xây dựng.

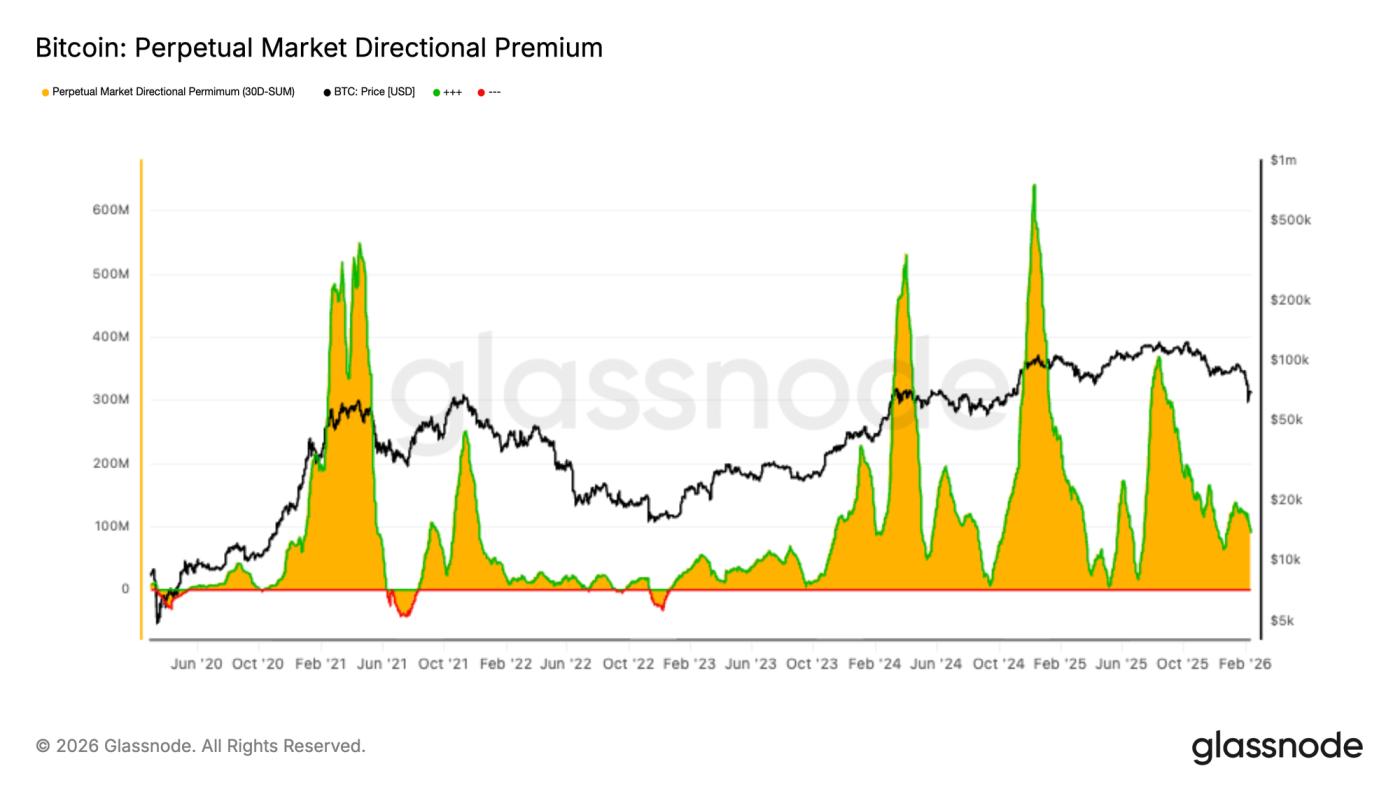

Chênh lệch giá hợp đồng tương lai hạ nhiệt.

Vị thế giao dịch hợp đồng tương lai vĩnh cửu đã hạ nhiệt đáng kể, với mức phí bảo hiểm theo hướng nhất định đang thu hẹp về vùng trung lập sau đợt điều chỉnh gần đây. Điều này phản ánh sự giảm rõ rệt trong hoạt động đầu cơ, khi các nhà giao dịch sử dụng đòn bẩy đang rút lui thay vì tích cực đặt vị thế để tiếp tục theo bất kỳ hướng nào. Trước đó trong chu kỳ, mức phí bảo hiểm cao trùng khớp với niềm tin mạnh mẽ vào một hướng nhất định, nhưng chế độ hiện tại cho thấy thị trường thiếu sự hứng thú với rủi ro từ đòn bẩy.

Sự sụt giảm này làm nổi bật sự suy giảm rộng hơn trong hoạt động giao dịch hợp đồng tương lai, nơi tâm lý chấp nhận rủi ro đã giảm cùng với sự biến động. Thay vì chứng kiến các vị thế bán Short mẽ hoặc sự tái khởi động đầu cơ mua, các nhà giao dịch dường như do dự, dẫn đến dòng vốn định hướng mỏng hơn. Hoạt động phái sinh trầm lắng này loại bỏ một nguồn động lực quan trọng thường khuếch đại biến động giá, khiến thị trường giao ngay quyết định hướng đi ngắn hạn. Hiện tại, thị trường hợp đồng tương lai báo hiệu sự thận trọng và niềm tin giảm sút, phù hợp với việc thị trường đang chuyển sang giai đoạn ít năng động hơn sau đợt bán tháo gần đây.

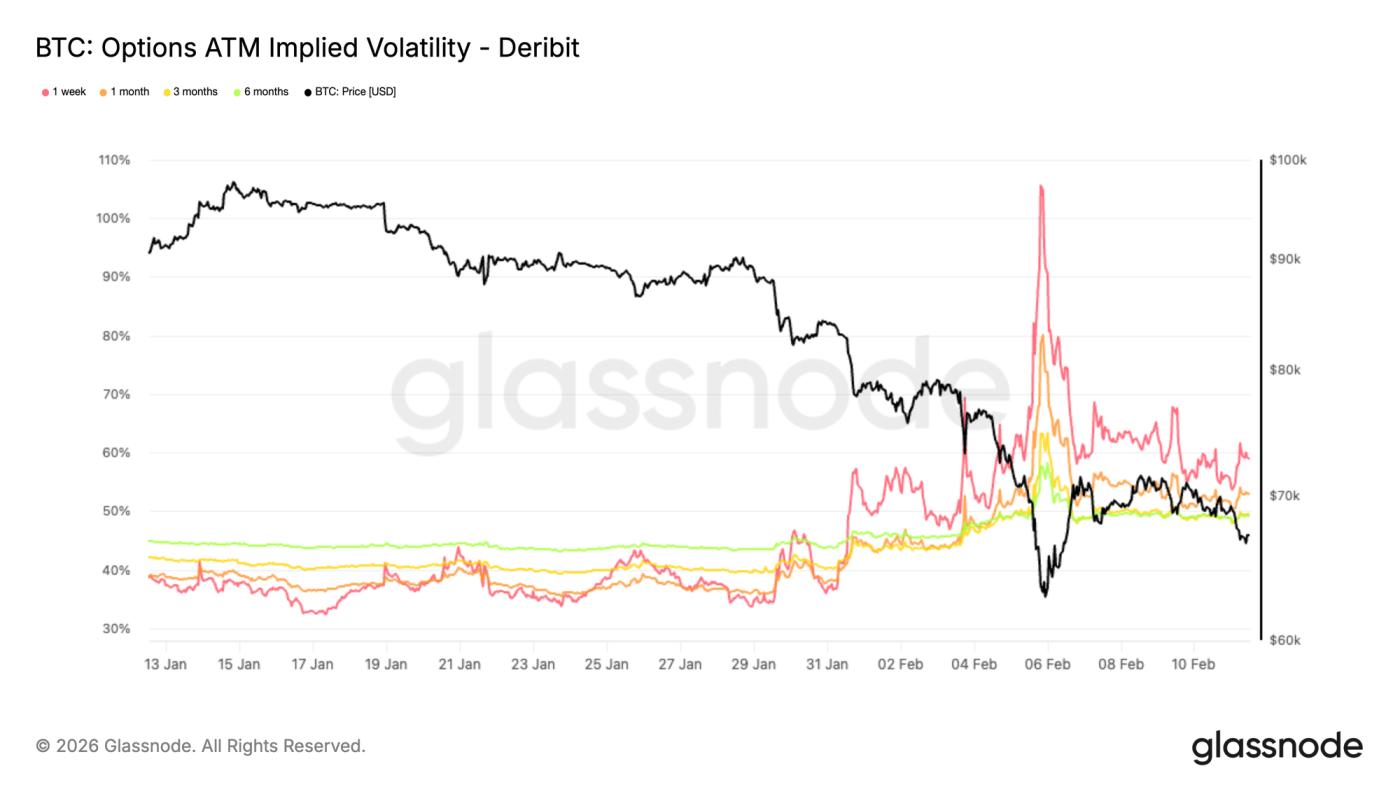

Biến động ngầm định báo hiệu một chế độ rủi ro cao hơn.

Sự thay đổi cấu trúc đầu tiên sau sự kiện Sự từ bỏ được thể hiện rõ trong chế độ biến động ngầm định. Nhìn vào biểu đồ biến động ngầm định ATM 1 tháng, sự khác biệt rất rõ ràng. Các kỳ hạn dài hơn được định giá cao hơn, với biến động ngầm định 6 tháng tăng hơn 5 điểm kể từ đầu tháng và 3 tháng tăng khoảng 9 điểm.

Sự biến động đáng kể nhất xảy ra ở phần đầu kỳ hạn, nơi độ biến động ngụ ý trong 1 tuần tăng vọt hơn 20 điểm. Độ biến động ngụ ý phản ánh mức độ biến động mà thị trường kỳ vọng trong tương lai. Những biến động với biên độ này hiếm khi chỉ là sự tăng đột biến tạm thời. Chúng báo hiệu sự định giá lại rủi ro trong tương lai trên toàn thị trường.

Mặc dù mức độ biến động đã giảm so với đỉnh điểm, nhưng nó vẫn ở mức cao trên tất cả các kỳ hạn, cho thấy các nhà giao dịch vẫn đang định giá sự bất ổn kéo dài hơn là sự trở lại nhanh chóng của các điều kiện ổn định.

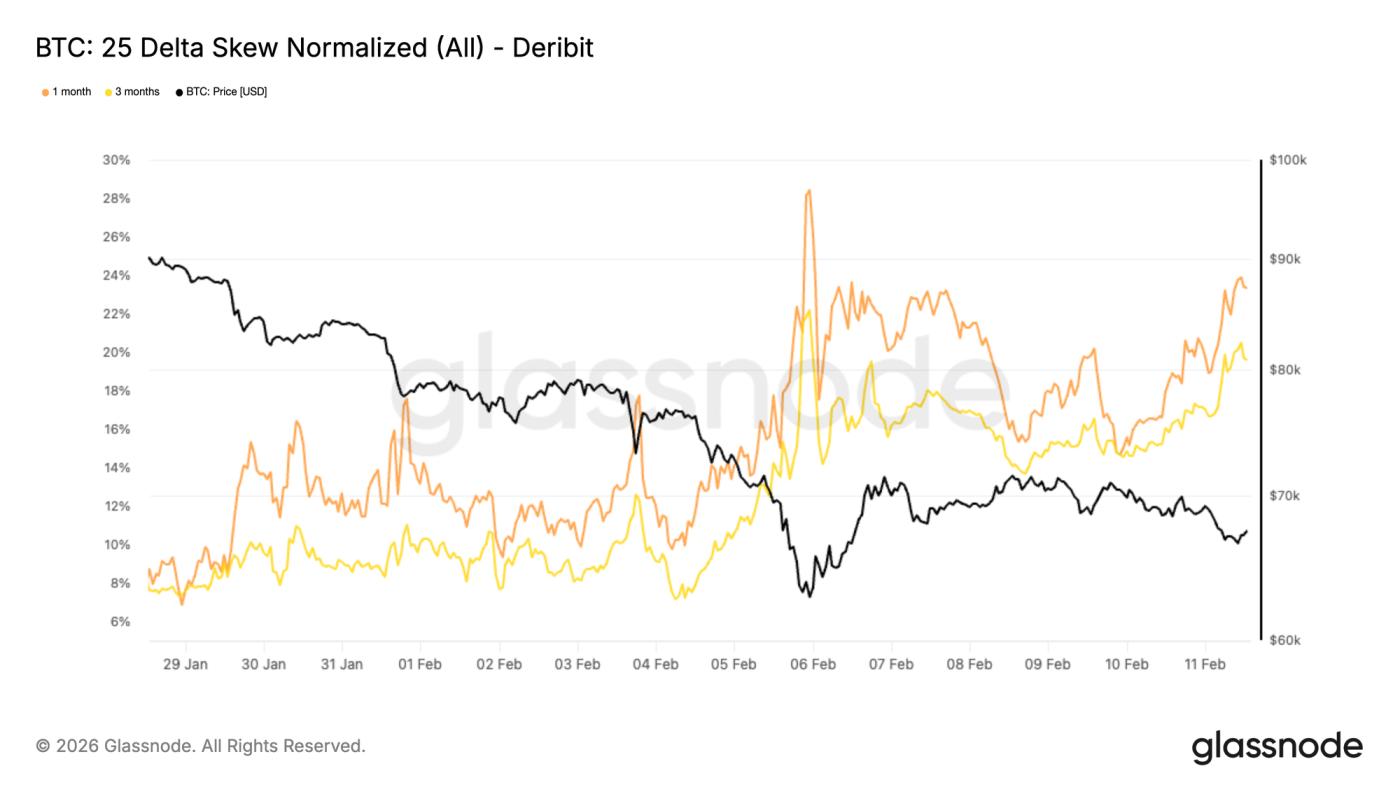

Chỉ số Delta Skew 25 cho thấy nhu cầu giảm liên tục.

Trong khi biến động tổng thể được định giá cao hơn, độ lệch cho thấy nhu cầu đó được phân bổ như thế nào giữa các mức giá thực hiện. Nhìn vào độ lệch delta 25 của hợp đồng kỳ hạn 1 tháng và 3 tháng, cả hai đều giảm mạnh xuống mức âm trong đợt sụp đổ khi các nhà giao dịch tích cực mua quyền chọn bán.

Ngay cả sau đợt phục hồi nhẹ hôm thứ Sáu, phí bảo hiểm rủi ro giảm giá vẫn tiếp tục được giao dịch ở mức cao hơn đáng kể và hiện đang ở gần mức cao nhất đạt được trong đợt bán tháo. Hệ số chênh lệch delta 25 so sánh độ biến động ngụ ý của các quyền chọn bán (put) nằm ngoài vùng giá so với các quyền chọn mua (call). Khi âm, nó báo hiệu nhu cầu bảo vệ rủi ro giảm giá mạnh hơn so với nhu cầu bảo vệ rủi ro tăng giá. Vào ngày 28 tháng 1, hệ số chênh lệch 1 tháng và 3 tháng ở mức khoảng 8% phí bảo hiểm quyền chọn bán. Hiện tại, chúng lần lượt ở mức gần 23% và 19%.

Thị trường vẫn nghiêng rõ về hướng bảo hiểm rủi ro giảm giá, cho thấy sự thận trọng và nỗi sợ hãi vẫn tồn tại bất chấp sự phục hồi.

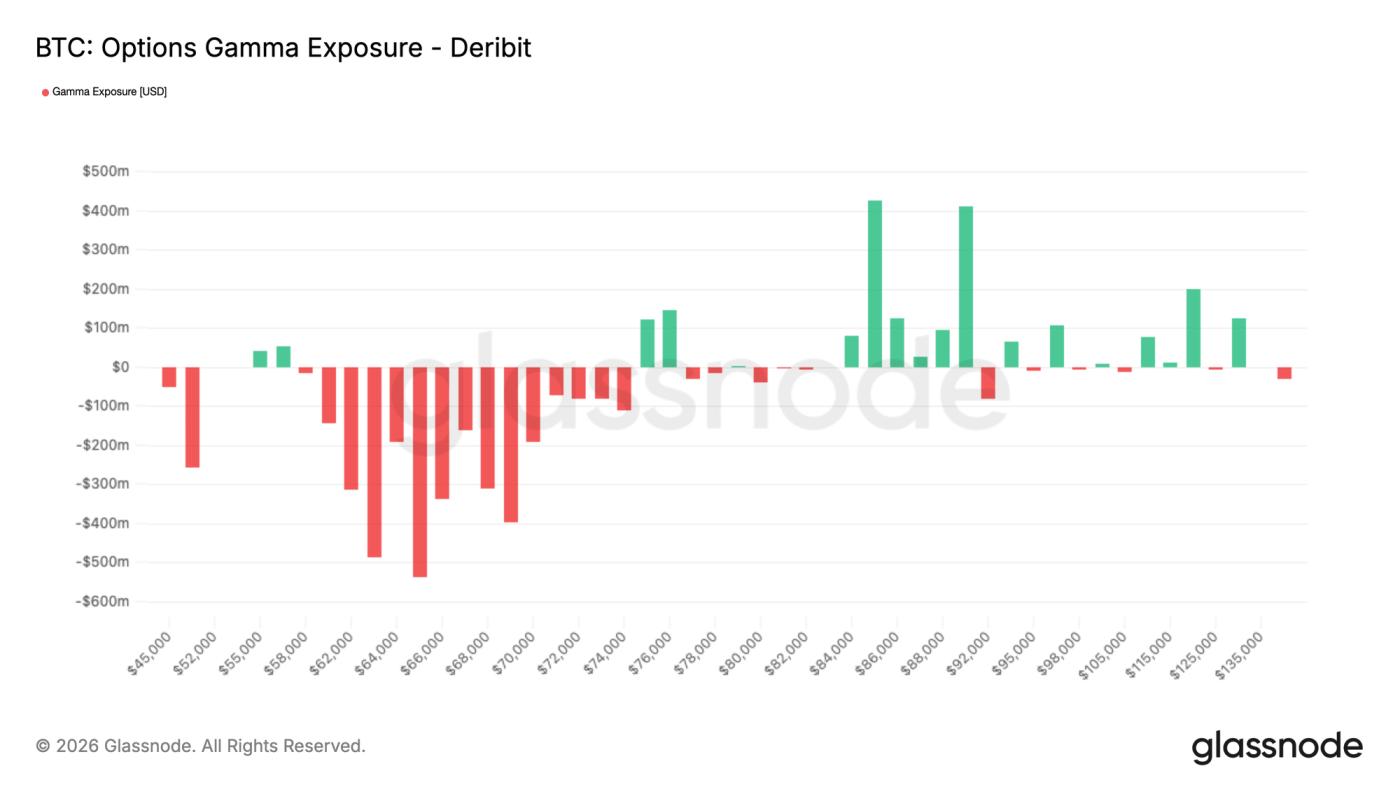

Chiến lược định vị Gamma của nhà môi giới giúp giá cả luôn phản ứng nhanh nhạy.

Với BTC ở mức 68K tại thời điểm viết bài, thị trường giao ngay nằm ở giữa một hành lang gamma Short rõ rệt, với mức độ tiếp xúc gamma thậm chí còn lớn hơn nằm bên dưới.

Luồng quyền chọn phòng thủ này để lại dấu ấn máy móc trong vị thế của nhà giao dịch. Khi nhà giao dịch có gamma Short , họ phải mua vào khi giá tăng và bán ra khi giá giảm để duy trì trạng thái phòng ngừa rủi ro. Hành vi này củng cố các biến động giá thay vì làm giảm chúng, đặc biệt là trong điều kiện biến động cao như hiện nay.

Sau đợt mua quyền chọn bán mạnh mẽ trong giai đoạn sụp đổ, các nhà giao dịch vẫn đang phải đối mặt với rủi ro cấu trúc có thể khuếch đại các biến động. Đợt phục hồi gần đây chưa hoàn toàn trung hòa được sự nhạy cảm đó. Kết quả là một cấu trúc thị trường dễ bị tổn thương về mặt cơ học, nơi dòng vốn phòng ngừa rủi ro có thể đẩy nhanh các chuyển động theo cả hai hướng, với rủi ro nghiêng về phía giảm mạnh hơn.

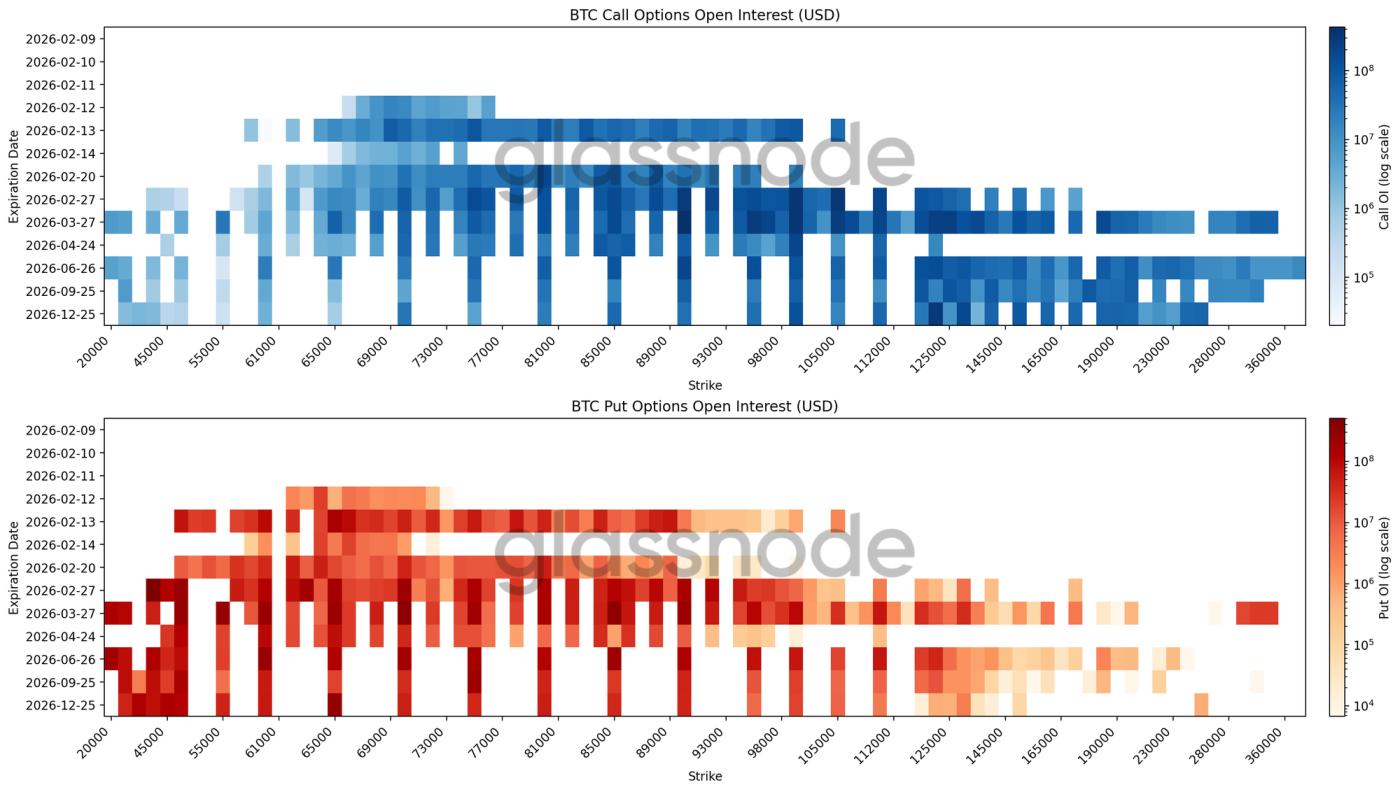

Bản đồ nhiệt về khối lượng hợp đồng mở cho thấy các vùng phòng ngừa rủi ro rộng lớn.

Biểu đồ nhiệt mới nhất của chúng tôi trực quan hóa khối lượng hợp đồng quyền chọn BTC đang mở trên các mức giá thực hiện và ngày đáo hạn trong một giao diện duy nhất, làm nổi bật nơi tập trung vị thế và nơi có thể xuất hiện sự nhạy cảm về giá mang tính cấu trúc. Khối lượng hợp đồng quyền chọn bán đang mở tập trung rất nhiều dưới giá giao ngay. Đối với ngày đáo hạn tháng Hai, cụm lớn nhất nằm giữa 70K và 60K. Xa hơn về phía trước trên đường cong, sự tập trung rộng hơn được hình thành giữa 50K và 30K trên các kỳ hạn dài hơn cho đến cuối năm.

Cấu trúc này trải dài trên nhiều kỳ hạn, cho thấy nhu cầu phòng ngừa rủi ro dai dẳng hơn là bảo vệ gắn liền với một sự kiện duy nhất. Rủi ro được phân bổ trên các mức giá thực hiện liền kề, cho thấy bảo hiểm dựa trên phạm vi giá hơn là nhắm mục tiêu vào một mức sụp đổ chính xác. Về phía quyền chọn mua, khối lượng hợp đồng mở tập trung trên 120.000 vào nửa cuối năm. Lợi nhuận ngắn hạn đang được tận dụng, trong khi rủi ro giảm giá dài hạn vẫn được nắm giữ như một biện pháp bảo vệ rủi ro đuôi, củng cố độ lệch âm sâu sắc.

Chiến lược định vị vẫn mang tính phòng thủ và không phù hợp với việc thị trường đang chuẩn bị cho một đợt phục hồi mạnh mẽ.

Phần kết luận

Bitcoin tiếp tục giao dịch trong một chế độ phòng thủ về mặt cấu trúc, nơi giá vẫn được neo giữ giữa các mức giá gốc quan trọng và các vùng hấp thụ đang được tích cực kiểm tra. Áp lực bán vẫn được đáp lại bằng nhu cầu trong khoảng giá 60.000-72.000 đô la, nhưng nguồn cung dư thừa và lợi nhuận ngắn hạn âm đối holder cho thấy niềm tin vẫn còn mong manh. Điều này khiến các đợt tăng giá dễ bị kháng cự trong khi sự ổn định phụ thuộc vào sự tham gia bền vững của người mua.

Các dòng vốn Ngoài chuỗi củng cố thêm bối cảnh thận trọng này. Treasury chảy ra từ kho bạc của các tổ chức cho thấy xu hướng giảm rủi ro đang diễn ra, trong khi hoạt động giao dịch giao ngay mang tính phản ứng hơn là tích lũy. Đồng thời, thị trường phái sinh phản ánh sự giảm sút trong nhu cầu đầu cơ, với nhu cầu phòng ngừa rủi ro cao và vị thế của các nhà giao dịch khiến giá cả mang tính phản ứng hơn là định hướng.

Nhìn chung, thị trường dường như đang trải qua giai đoạn cân bằng dưới áp lực. Thanh khoản vẫn còn thấp, sự tham gia có chọn lọc và vị thế giao dịch mang tính phòng thủ. Để tình hình cải thiện, thị trường có thể cần cả sự hấp thụ giao ngay mạnh mẽ hơn và sự thay đổi trong khẩu vị rủi ro. Cho đến lúc đó, biến động dự kiến sẽ vẫn do động lực định vị ngắn hạn chi phối hơn là sự mở rộng trên diện rộng.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Không nên đưa ra bất kỳ quyết định đầu tư nào dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của riêng mình.

Số dư tài khoản được hiển thị ở đây được lấy từ cơ sở dữ liệu toàn diện về địa chỉ giao dịch của Glassnode, được thu thập thông qua cả thông tin chính thức được công bố của các sàn giao dịch và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác cao nhất trong việc thể hiện số dư tài khoản, điều quan trọng cần lưu ý là những con số này có thể không phản ánh đầy đủ toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.

Vui lòng đọc Thông báo minh bạch của chúng tôi khi sử dụng dữ liệu trao đổi .