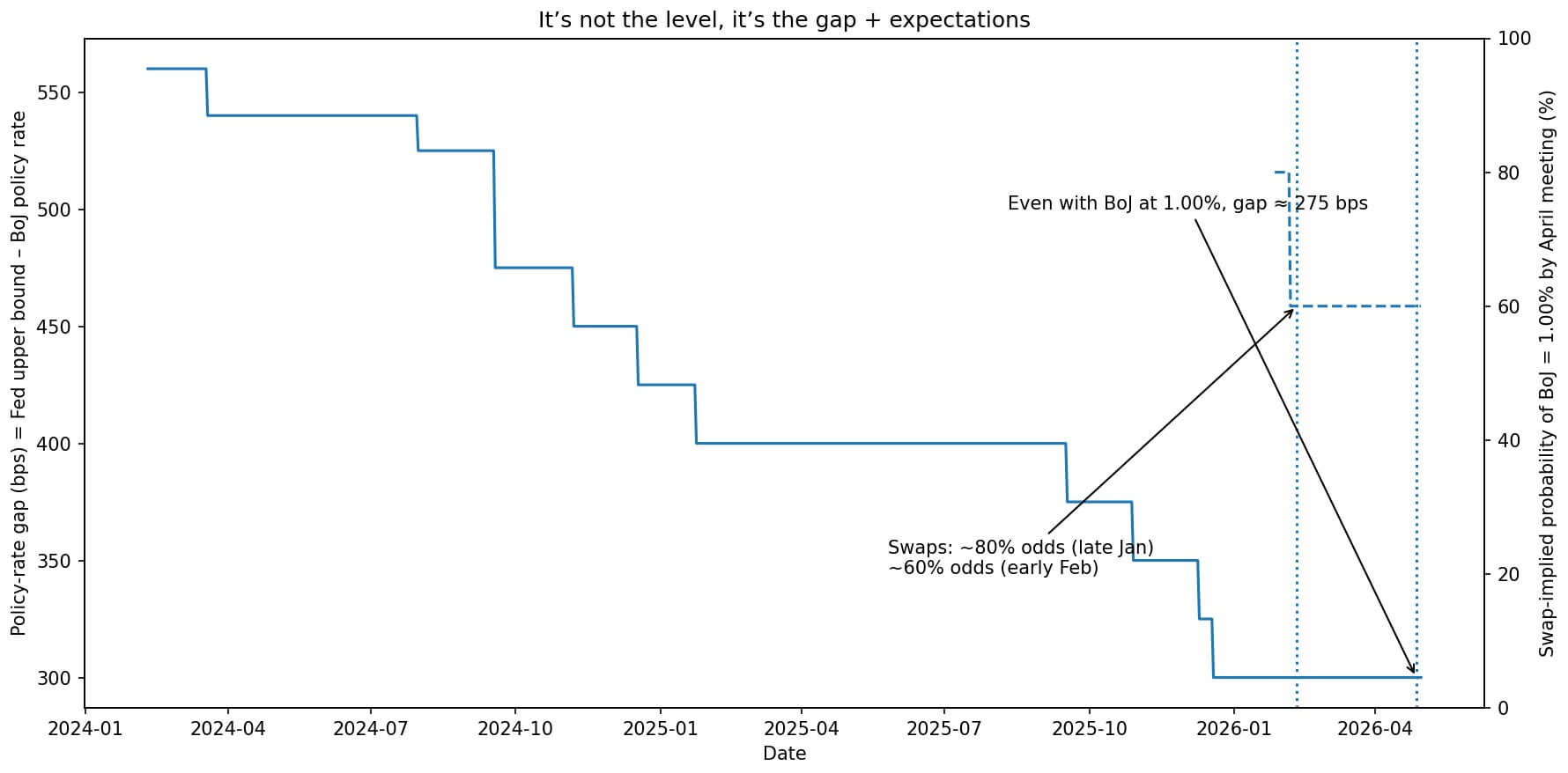

Ngân hàng Bank of America Securities dự đoán Ngân hàng Nhật Bản (BoJ) sẽ tăng lãi suất chính sách từ 0,75% lên 1,0% tại cuộc họp ngày 27-28 tháng 4. Theo dữ liệu hoán đổi được trích dẫn trong biên bản cuộc họp gần đây của BoJ, thị trường hiện đã định giá khả năng xảy ra kết quả này vào khoảng 80%.

Việc tăng 25 điểm cơ bản nghe có vẻ khiêm tốn, nhưng cuộc tranh luận mà nó khơi dậy lại sâu sắc hơn: liệu việc quay trở lại mức lãi suất chính sách 1%, mức lãi suất từng được áp dụng ở Nhật Bản vào giữa những năm 1990, có thể kích hoạt sự đảo chiều giao dịch chênh lệch lãi suất toàn cầu, buộc phải giảm đòn bẩy đối với các tài sản rủi ro, bao gồm cả Bitcoin?

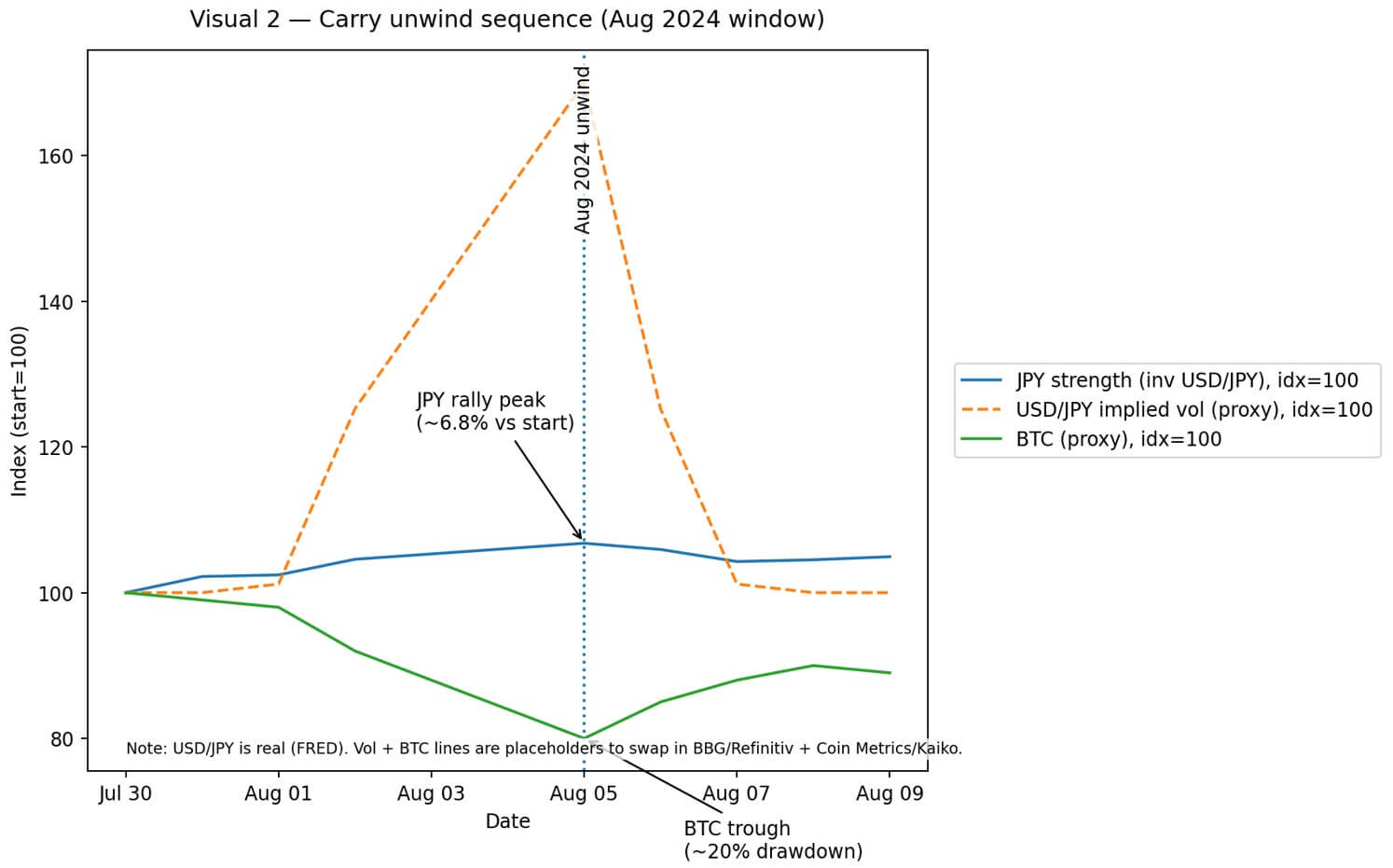

Vào tháng 8 năm 2024, sự tăng giá mạnh của đồng yên gắn liền với việc chấm dứt giao dịch chênh lệch lãi suất đã khiến Bitcoin và Ethereum giảm tới 20% chỉ trong vài giờ.

Ngân hàng Thanh toán Quốc tế sau đó đã ghi nhận sự việc này như một nghiên cứu điển hình về việc buộc phải giảm đòn bẩy: các lệnh gọi ký quỹ lan rộng khắp các hợp đồng tương lai, quyền chọn và cấu trúc tài sản thế chấp, và tiền điện tử là đối tượng chịu ảnh hưởng nặng nề nhất.

Vì vậy, khi các tiêu đề báo chí hiện nay đề cập đến viễn cảnh "Nhật Bản ở mức 1%" và "rủi ro hệ thống", vấn đề đặt ra là liệu lịch sử có lặp lại hay lần này Script sẽ khác.

Sự tương đồng năm 1995 và những điểm mà nó bị phá vỡ.

Ngày 14 tháng 4 năm 1995, Ngân hàng Nhật Bản ấn định lãi suất chiết khấu cơ bản ở mức 1,00%. Đến ngày 19 tháng 4, đồng đô la đã sụp đổ xuống còn 79,75 yên, mức thấp nhất kể từ sau Hiệp định Plaza, buộc chính phủ phải can thiệp phối hợp.

Năm tháng sau, Ngân hàng Nhật Bản (BoJ) đã cắt giảm lãi suất chiết khấu xuống 0,50%, khởi đầu cho một cuộc thử nghiệm kéo dài nhiều thập kỷ về lãi suất cực thấp.

Năm đó cũng diễn ra sau "Cuộc thảm sát trái phiếu vĩ đại" năm 1994, một đợt bán tháo toàn cầu đã xóa sổ ước tính 1,5 nghìn tỷ đô la khỏi danh mục đầu tư trái phiếu khi lãi suất của Mỹ và châu Âu tăng vọt.

Sự kết hợp của những cú sốc đó, bao gồm sự mạnh lên của đồng yên, sự biến động của trái phiếu và sự không chắc chắn về lãi suất, đã tạo ra loại biến động vĩ mô mà hiện nay thường được viện dẫn mỗi khi lập trường chính sách của Nhật Bản thay đổi.

Tuy nhiên, cơ chế hiện nay đã khác. Năm 1995, sự mạnh lên của đồng yên là do thặng dư tài khoản vãng lai của Nhật Bản tăng vọt và Vốn nước ngoài tháo chạy khỏi các tài sản định giá bằng đô la. Việc điều chỉnh lãi suất chính sách là một phản ứng, chứ không phải là nguyên nhân chính.

Hiện nay, Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất ở mức 3,50-3,75%, vẫn cao hơn 275 điểm cơ bản so với mức 0,75% hiện tại của Nhật Bản, và chênh lệch này duy trì logic cấu trúc của giao dịch chênh lệch lãi suất đồng yên: vay bằng đồng yên với chi phí gần bằng không, đầu tư vào các tài sản có lợi suất cao hơn của Mỹ hoặc thị trường mới nổi, và thu lợi nhuận từ chênh lệch đó.

Việc tăng lãi suất thêm 25 điểm cơ bản lên 1,0% không thể xóa bỏ khoảng cách đó. Điều nó có thể làm là thay đổi kỳ vọng về quỹ đạo của lãi suất. Và kỳ vọng, chứ không phải mức lãi suất tuyệt đối, mới là yếu tố thúc đẩy sự biến động của tiền tệ.

Cách thức các giao dịch chênh lệch lãi suất (carry trade) kết thúc và tại sao biến động giá lại quan trọng.

Lợi nhuận của giao dịch chênh lệch lãi suất rất đơn giản: nhà đầu tư kiếm được khoản chênh lệch lãi suất, trừ đi bất kỳ sự tăng giá nào của tỷ giá hối đoái ở phần vốn vay.

Vay yên với lãi suất 0,75% và kiếm được 3,5% bằng đô la sẽ mang lại lợi nhuận ròng khoảng 2,75%, cho đến khi đồng yên mạnh lên 2,75% và xóa sạch khoản lãi này. Đòn bẩy càng làm trầm trọng thêm hiện tượng này.

Với đòn bẩy 10x, biến động 1% của đồng yên sẽ dẫn đến giảm 10% giá trị vốn chủ sở hữu, đủ để kích hoạt lệnh gọi ký quỹ và bán tháo bắt buộc.

Rủi ro không nằm ở việc tăng lãi suất tự thân. Rủi ro là việc tăng lãi suất bất ngờ, kết hợp với vị thế cực đoan và thanh khoản thấp. Vào tháng 8 năm 2024, Ngân hàng Nhật Bản (BoJ) đã tăng lãi suất và phát tín hiệu về lập trường cứng rắn hơn so với dự đoán của thị trường.

Đồng yên tăng mạnh. Các quỹ nhắm mục tiêu vào biến động, vốn tự động cắt giảm rủi ro khi biến động tăng, đã bán ra cổ phiếu và các tài sản rủi ro khác.

Các vị thế hợp đồng tương lai bị thanh lý. Chênh lệch tỷ giá chéo giữa các loại tiền tệ, vốn là chi phí phòng ngừa rủi ro cho các khoản nợ bằng đô la Mỹ bằng nguồn vốn yên Nhật, đã tăng vọt. Bitcoin, được các quỹ vĩ mô coi là tài sản thế chấp thanh khoản và thường được nắm giữ trong các cấu trúc đòn bẩy, đã bị bán tháo cùng với cổ phiếu công nghệ và cổ phiếu có hệ số beta cao.

BIS đã ghi lại diễn biến này: các vị thế đòn bẩy trong các sản phẩm phái sinh tiền điện tử đã làm trầm trọng thêm đợt bán tháo, với việc thanh lý tăng tốc khi các mức cắt lỗ và ngưỡng ký quỹ bị vượt quá.

Sự việc này đã chứng minh rằng Bitcoin, bất chấp quan điểm cho rằng nó là một tài sản không tương quan, lại hoạt động như một khoản đầu tư rủi ro cao khi điều kiện thanh khoản toàn cầu đột ngột thắt chặt.

Treasury Nhật Bản và kênh "hồi hương".

Tính đến tháng 11, Nhật Bản nắm giữ khoảng 1,2 nghìn tỷ đô la trái phiếu kho bạc Mỹ, trở thành chủ nợ nước ngoài lớn nhất của Mỹ.

Khi Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất, chênh lệch lợi suất giữa trái phiếu chính phủ Nhật Bản và trái phiếu kho bạc Mỹ sẽ thu hẹp lại.

Các nhà đầu tư tổ chức Nhật Bản, chẳng hạn như quỹ hưu trí, công ty bảo hiểm nhân thọ và ngân hàng, phải đối mặt với một bài toán khác: tại sao lại nắm giữ trái phiếu kho bạc 10 năm với lãi suất 4,0% và chịu rủi ro tỷ giá khi trái phiếu chính phủ Nhật Bản hiện có lợi suất gần 1,5% và không chịu rủi ro tỷ giá?

Quá trình cân bằng lại này không diễn ra ngay lập tức, nhưng nó sẽ diễn ra.

Dữ liệu của Treasury International Vốn (TIC) theo dõi các dòng vốn này, và bất kỳ sự sụt giảm kéo dài nào trong lượng trái phiếu do Nhật Bản nắm giữ sẽ gây áp lực tăng lên đối với lợi suất trái phiếu Mỹ, từ đó thắt chặt điều kiện tài chính toàn cầu.

Lãi suất trái Treasury cao hơn đồng nghĩa với lãi suất chiết khấu cao hơn đối với tất cả các tài sản rủi ro, bao gồm cả Bitcoin.

Tác động này gián tiếp nhưng có thật: Giá trị của Bitcoin một phần phụ thuộc vào chi phí cơ hội khi nắm giữ nó so với các tài sản không rủi ro, và khi chi phí cơ hội đó tăng lên, nhu cầu đầu cơ sẽ suy yếu.

Mặt trái của vấn đề cũng rất quan trọng. Nếu Ngân hàng Nhật Bản (BoJ) làm những người theo chủ nghĩa diều hâu thất vọng và giữ nguyên lãi suất, thì tháng 7 hoặc tháng 9 sẽ trở thành thời điểm quan trọng tiếp theo, sau đó hoạt động giao dịch chênh lệch lãi suất sẽ phục hồi, đồng yên suy yếu và luận điểm hồi hương vốn sẽ mờ dần.

Tâm lý chấp nhận rủi ro được cải thiện, và Bitcoin có khả năng sẽ tăng giá cùng với cổ phiếu và tín dụng.

Các kịch bản cho tháng Tư và ý nghĩa của chúng đối với Bitcoin

Có ba kịch bản tiềm năng cho tháng Tư.

Kịch bản đầu tiên liên quan đến việc Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất lên 1,0% vào tháng 4, nhưng định hướng vẫn thận trọng: “phụ thuộc vào dữ liệu”, “bình thường hóa dần dần”, và không có dấu hiệu thắt chặt nhanh hơn.

Đồng yên tăng giá nhẹ và biến động vẫn được kiểm soát.

Phản ứng của Bitcoin thường khá yếu hoặc chỉ diễn ra trong thời gian ngắn. Bất kỳ Đáy nào cũng phản ánh tâm lý né tránh rủi ro rộng hơn chứ không phải là việc giảm đòn bẩy bắt buộc. Thanh khoản của đồng đô la Mỹ và tâm lý thị trường chứng khoán quan trọng hơn chính việc tăng lãi suất.

Kịch bản thứ hai sẽ trở nên khả thi nếu việc tăng lãi suất đi kèm với định hướng chính sách tiền tệ cứng rắn hoặc trùng hợp với dữ liệu tiền lương của Nhật Bản tốt hơn dự kiến.

Đồng yên tăng mạnh, lên tới 5% trong một tuần, do các lệnh cắt lỗ và hoạt động mua bù vị thế đầu cơ. Chênh lệch tỷ giá giữa các loại tiền tệ mở rộng. Các chiến lược kiểm soát biến động giảm bớt rủi ro. Các lệnh gọi ký quỹ ảnh hưởng đến các quỹ đầu tư vĩ mô và các nhà giao dịch phái sinh tiền điện tử. Bitcoin giảm từ 10% đến 20%, tương tự như đợt giảm giá hồi tháng 8 năm 2024.

Đây là kịch bản rủi ro hệ thống: không phải vì mức lãi suất quá cao gây ra thảm họa, mà vì tốc độ và vị thế giao dịch tạo ra sự cố về thanh khoản.

Kịch bản thứ ba và ít khả năng xảy ra hơn là Ngân hàng Nhật Bản (BoJ) chờ đợi, viện dẫn dữ liệu quý đầu tiên yếu hơn hoặc sự bất ổn chính trị. Thị trường điều chỉnh giá, đồng yên suy yếu. Các giao dịch chênh lệch lãi suất được phục hồi. Bitcoin tăng giá cùng với các tài sản rủi ro khác khi sự thay đổi trong nhận định làm tăng tâm lý thị trường.

Cuộc họp tháng Tư trở nên không có ý nghĩa gì, và sự chú ý chuyển sang các cuộc họp vào những năm sau.

| Kịch bản | Giá thị trường so với kết quả | Điểm bất ngờ (bps) (thực tế – dự kiến) | Biến động (biên độ) của đồng JPY | Khối lượng giao dịch ngầm định USD/JPY | Cơ sở tiền tệ chéo | Tài sản rủi ro | Phản hồi dự kiến BTC | Nên xem gì |

|---|---|---|---|---|---|---|---|---|

| Tăng lãi suất có kiểm soát (Ngân hàng Trung ương Nhật Bản 0,75% → 1,00%) + hướng dẫn dần dần | Hầu hết được định giá (ví dụ: “xác suất khoảng 80%”) | ≈ +5 bps (0,75→1,00 so với ~0,95 ngụ ý) | JPY tăng từ +1% đến +2% | Đã được kiểm soát (tăng nhẹ) | Ổn định (chỉ giãn nhẹ ở mức tối đa) | Giảm thiểu rủi ro nhẹ ; luân chuyển có trật tự | Đáy nhẹ/ngắn ngủi ; theo xu hướng rủi ro chung. | Cách diễn đạt của Ngân hàng Nhật Bản ("dần dần", "phụ thuộc vào dữ liệu"), biến động USDJPY vẫn ở mức thấp, vị thế không quá cực đoan. |

| Sự bất ngờ của phe diều hâu (1,00% + tín hiệu đường đi nhanh hơn) | Một phần chưa được định giá (bất ngờ về lộ trình) | ≈ +25 đến +50 bps (định giá lại theo lộ trình chiếm ưu thế) | JPY tăng từ +3% đến +5% (lệnh dừng lỗ/ép giá) | Gai nhọn (chất tăng tốc độ dòng chảy) | Widens (áp lực phòng ngừa rủi ro/tài trợ) | Bán khống để kiểm soát biến động ; giảm đòn bẩy trên toàn bộ phạm vi rủi ro. | -10% đến -20% (rủi ro thanh khoản/bán cưỡng chế) | Ngôn ngữ đường đi của Ngân hàng Nhật Bản (gợi ý về lãi suất cuối kỳ), số liệu về tiền lương/lạm phát, lệnh bán khống đồng yên Ủy ban thương mại tương lai hàng hóa (CFTC) , biến động giá giữa các loại tài sản, tin tức về chênh lệch tỷ giá/nguồn vốn ngân hàng. |

| Không tăng lãi suất (giữ ở mức 0,75% + xu hướng ôn hòa) | Chưa niêm yết giá / Định giá lại thấp hơn | ≈ −20 bps (0,75 so với ~0,95 ngụ ý) | JPY giảm từ -1% đến -2% | Mờ dần | Hẹp | Cuộc biểu tình cứu trợ ; thực hiện công cuộc tái thiết. | Giá chào mua rủi ro cao ; giao dịch tăng giá cùng với cổ phiếu/tín dụng. | Ngân hàng Nhật Bản (BoJ) nhấn mạnh rủi ro giảm giá, khung thời gian "thực tế" tiếp theo (tháng 7/tháng 9), tín hiệu thanh khoản USD, xu hướng dòng vốn TIC (diễn biến hồi hương đang hạ nhiệt). |

Nên xem gì thay vì lướt tin tức tiêu cực?

Câu trả lời cho câu hỏi “Liệu việc Ngân hàng Trung ương Nhật Bản (BoJ) nâng tỷ lệ lãi suất lên 1% có gây ra rủi ro hệ thống?” hoàn toàn phụ thuộc vào cách thực hiện và bối cảnh.

Một động thái được báo trước và có trật tự sẽ không gây ra sự kiện gì đáng kể. Một sự bất ngờ, kết hợp với thị trường mỏng và vị thế giao dịch quá đông đúc, có thể gây ra biến động dây chuyền.

Để hiểu rõ hơn những tác động tiềm tàng, các nhà đầu tư nên theo dõi sát sao tuyên bố và báo cáo triển vọng của Ngân hàng Nhật Bản (BoJ) ngày 27-28 tháng 4. Không chỉ quyết định mà cả ngôn từ xung quanh các đợt tăng lãi suất trong tương lai và kỳ vọng lạm phát.

Ngoài ra, điều quan trọng là phải theo dõi biến động ngụ ý của USDJPY, chứ không chỉ tỷ giá giao ngay, vì biến động chính là yếu tố thúc đẩy.

Việc theo dõi dữ liệu định vị Ủy ban thương mại tương lai hàng hóa (CFTC) để phát hiện các biến động cực độ trong lệnh bán khống đồng yên, có thể gây ra hiện tượng ép giá, cũng được khuyến cáo. Cuối cùng, hãy theo dõi dữ liệu TIC để tìm dấu hiệu về việc hồi hương Treasury Nhật Bản, ngay cả khi dòng chảy diễn ra từ từ.

Vai trò của Bitcoin trong động thái này rất rõ ràng: nó có tính thanh khoản cao, có đòn bẩy và được các nhà giao dịch vĩ mô sử dụng chiến lược chênh lệch lãi suất bằng yên coi là tài sản thế chấp rủi ro.

Khi các giao dịch đó đảo chiều mạnh, Bitcoin sẽ giảm giá. Tuy nhiên, khi chúng đảo chiều dần dần (hoặc không đảo chiều chút nào), mối tương quan của Bitcoin với các tài sản rủi ro truyền thống sẽ suy yếu, và nó giao dịch nhiều hơn dựa trên động lực cung cầu và quỹ đạo chấp nhận của các tổ chức.

Việc Ngân hàng Nhật Bản tăng lãi suất lên 1% là có thật. Nguy cơ đảo chiều xu hướng nắm giữ lãi suất cao cũng có thật. Nhưng nguy cơ này phụ thuộc vào điều kiện, chứ không phải là điều không thể tránh khỏi.

Thị trường đã phản ánh xác suất cao của động thái này, do đó làm giảm bớt phần nào sự bất ngờ.

Câu hỏi đặt ra hiện nay là liệu quá trình vượt qua mốc 1% sẽ diễn ra dần dần hay sẽ tăng tốc, và liệu điều kiện thanh khoản toàn cầu có thể hấp thụ được sự điều chỉnh này mà không gây ra sự đổ vỡ hay không.

Đối với Bitcoin, đó là sự khác biệt giữa một sự kiện biến động cần theo dõi và một cú sốc hệ thống cần chuẩn bị ứng phó.