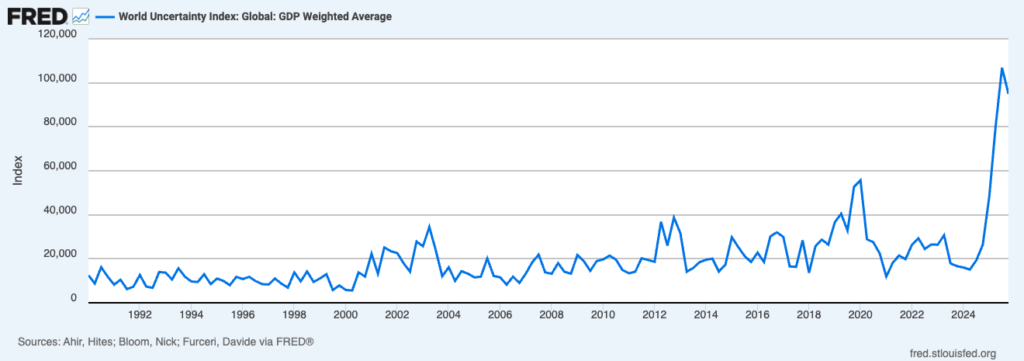

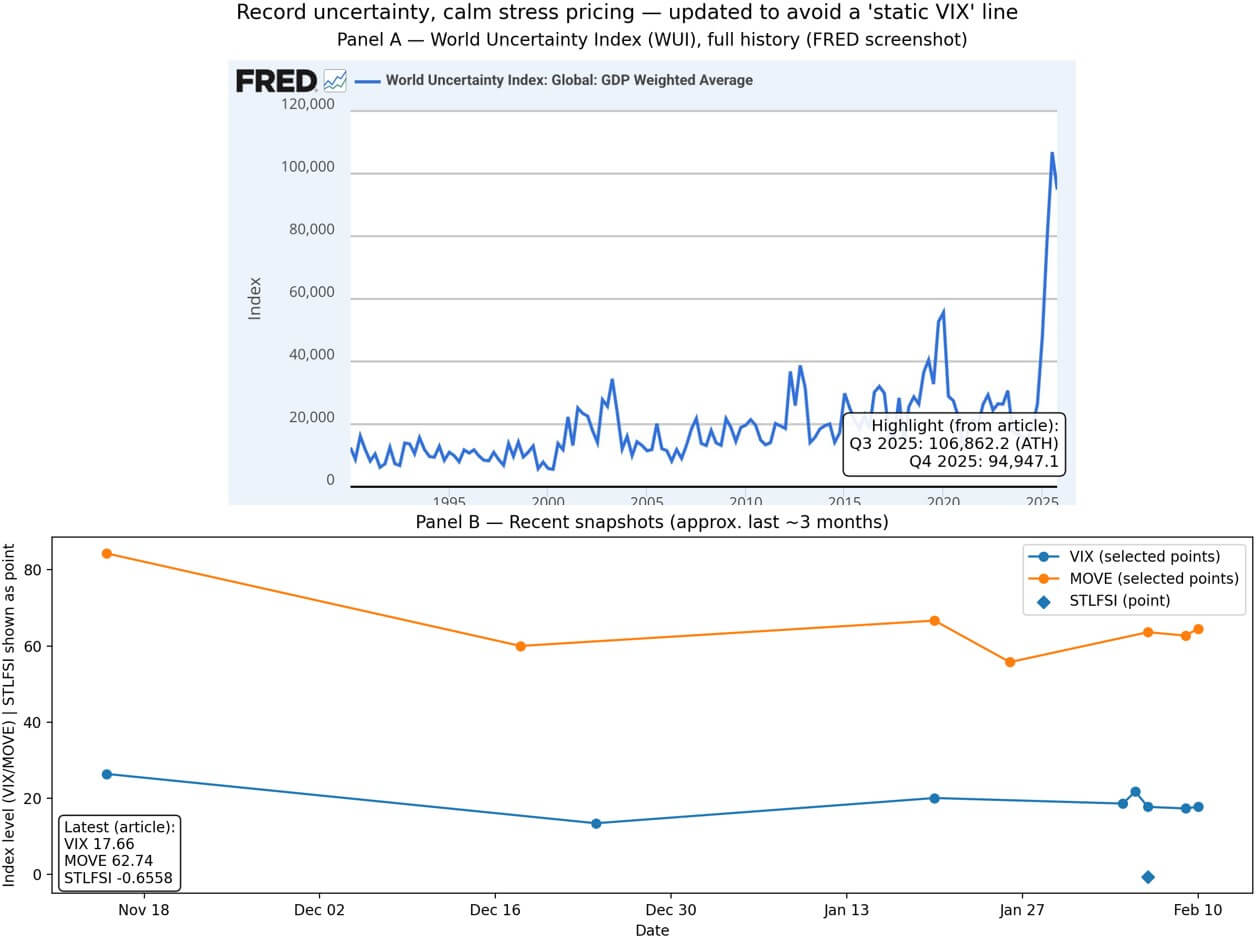

Chỉ số bất ổn toàn cầu, một thước đo được tính theo trọng số GDP dựa trên tần suất xuất hiện của từ "bất ổn" trong các báo cáo quốc gia của Economist Intelligence Unit, đã đạt 106.862,2 trong quý 3 năm 2025 và vẫn duy trì ở mức cao 94.947,1 trong quý 4.

Chỉ số này không phải là thước đo biến động. Nó là một chỉ báo dựa trên văn bản về sự mơ hồ trong chính sách, địa chính trị và kinh tế, có thể vẫn ở mức cao ngay cả khi thị trường chứng khoán phản ánh sự ổn định.

Phương pháp này điều chỉnh lại tần suất xuất hiện của từ và tổng hợp nó trên khắp các quốc gia, có nghĩa là chỉ số hiện tại tương đương với khoảng 10 hoặc 11 lần đề cập đến từ “không chắc chắn” hoặc “sự không chắc chắn” trong một báo cáo hàng quý điển hình dài 10.000 từ cho mỗi quốc gia, con số này khá cao so với các so sánh trong quá khứ.

Điều khiến môi trường hiện tại trở nên bất thường là sự khác biệt giữa mức độ bất ổn kỷ lục trên các tiêu đề báo chí và việc định giá rủi ro ở mức thấp trên các thị trường rủi ro truyền thống.

Chỉ số VIX ở mức 17,66 tính đến ngày 11 tháng 2. Chỉ số $MOVE , theo dõi sự biến động của thị trường trái phiếu, ở mức 62,74. Chỉ số căng thẳng tài chính của Cục Dự trữ Liên bang St. Louis ở mức -0,6558, thấp hơn mức trung bình dài hạn và báo hiệu mức độ căng thẳng dưới mức bình thường tính đến tuần kết thúc ngày 6 tháng 2.

Thị trường đang phản ánh tình hình kinh doanh vẫn bình thường, trong khi các nhà phân tích quốc gia lại viết về sự bất ổn chưa được khẳng định ở mức độ cao kỷ lục.

Sự không nhất quán đó rất quan trọng đối với Bitcoin vì hành vi của tài sản này sẽ khác nhau tùy thuộc vào việc sự không chắc chắn đó chỉ giới hạn ở các tiêu đề báo chí hay lan sang các điều kiện tài chính thực tế.

Hiện tại, các biến số kinh tế vĩ mô thường chi phối Bitcoin khi giao dịch như một tài sản rủi ro vẫn còn gây bất lợi. Chỉ số đô la ở mức 96,762 tính đến thời điểm viết bài. Lợi suất trái Treasury 10 năm là 4,22% và lợi suất thực của trái phiếu TIPS 10 năm là 1,87% tính đến ngày 9 tháng 2.

Đồng đô la yếu và lợi suất thực cao thường báo hiệu sự biến động giá mạnh và sự nhạy cảm cao hơn đối với các kỳ vọng về chính sách, dòng vốn và nhu cầu biến động giá.

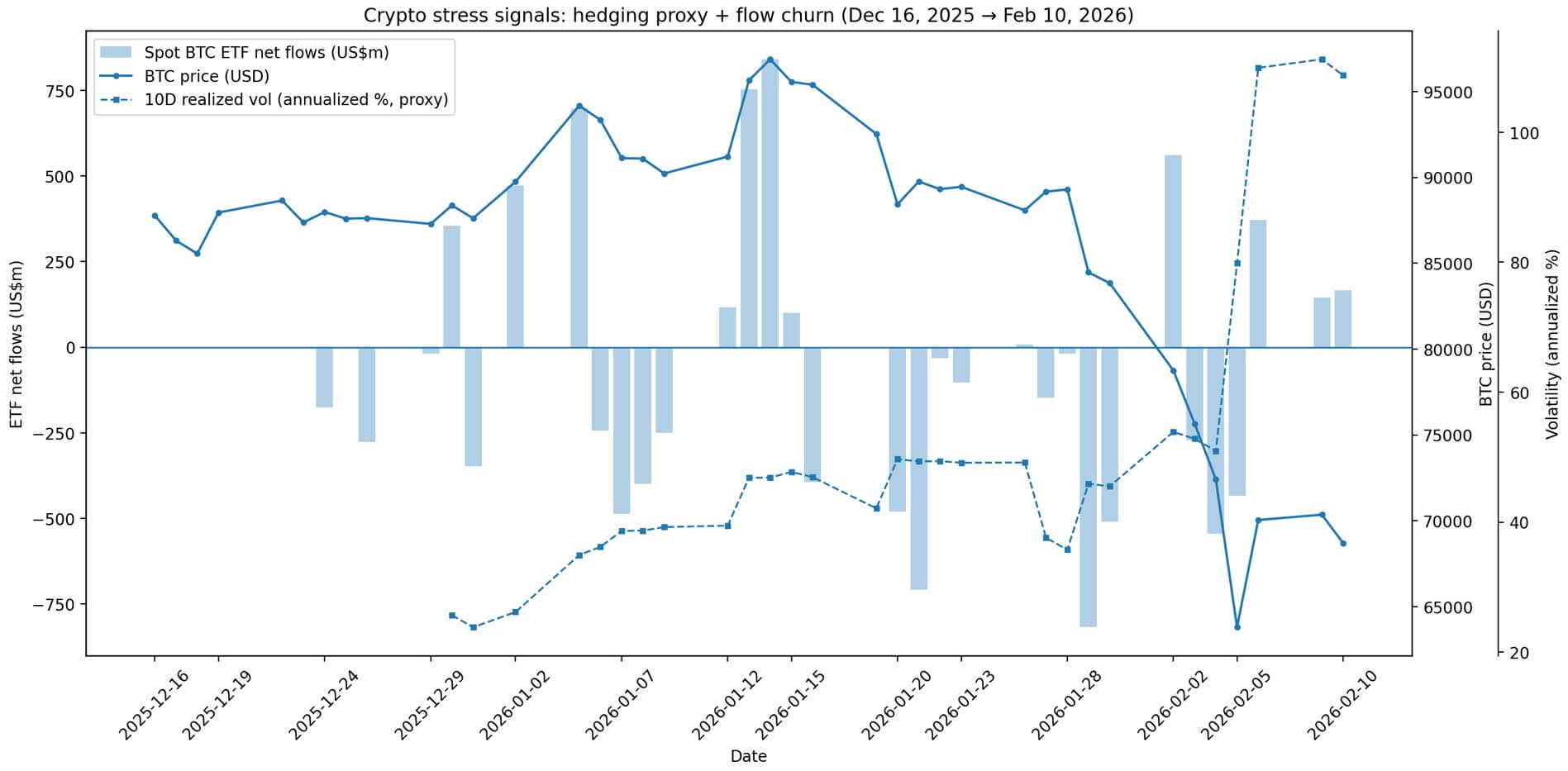

Giá Bitcoin đã biến động theo đó. Tính đến thời điểm viết bài, $ BTC giao dịch quanh mức $66,901.93, giảm khoảng 2.5% so với giá đóng cửa trước đó.

Thị trường quyền chọn đã cho thấy nhu cầu bảo vệ khỏi rủi ro giảm giá ngày càng tăng, với chỉ số biến động ngầm định DVOL của Deribit tăng từ khoảng 55,2 lên khoảng 58 trong 48 giờ qua.

Động thái đó cho thấy các nhà giao dịch đang trả giá cao hơn cho các biện pháp phòng ngừa rủi ro, phù hợp với sự gia tăng bất ổn kinh tế vĩ mô, ngay cả khi biến động giá giao ngay chưa tăng đột biến.

Dòng vốn của các quỹ ETF Bitcoin giao ngay cho thấy một câu chuyện tương tự về sự bất ổn của hệ thống hơn là niềm tin vững chắc.

Dữ liệu của Farside Investors cho thấy tháng Giêng ghi nhận dòng vốn ròng chảy ra hơn 1,6 tỷ đô la, trong khi tháng Hai ghi nhận dòng vốn ròng chảy ra gần 7 triệu đô la tính đến ngày 10 tháng Hai, với ba ngày giao dịch cuối cùng đã đảo ngược phần lớn dòng Vốn này.

Sự biến động này cho thấy các nhà đầu tư tổ chức đang giảm rủi ro và tái đầu tư rủi ro theo từng đợt thay vì giữ một quan điểm ổn định, điều này thường xảy ra khi sự rõ ràng về kinh tế vĩ mô thấp nhưng giá cả rủi ro tức thời vẫn ở mức thấp.

Thị trường stablecoin cung cấp bối cảnh để đánh giá xem nền tảng thanh khoản của tiền điện tử có còn nguyên vẹn hay không.

Tổng nguồn cung stablecoin hiện ở mức khoảng 307,5 tỷ USD, gần như không thay đổi trong 30 ngày qua với mức giảm chỉ 0,25%. Con số này rất quan trọng vì nó thể hiện sức mua on-chain chưa hề bị mất đi bất chấp sự biến động về dòng tiền và tâm lý thị trường.

Nguồn lực "dự trữ" vẫn còn đó, chờ đợi một chất xúc tác hoặc một sự thay đổi chế độ để được triển khai.

Hai cách giải thích trái ngược nhau

Bước đi tiếp theo của Bitcoin phụ thuộc vào việc cách giải thích nào trong hai cách giải thích hợp lý về sự không chắc chắn kỷ lục này sẽ chiếm ưu thế.

Cách giải thích đầu tiên coi chỉ số WUI cao là dấu hiệu báo trước cho các điều kiện tài chính thắt chặt hơn. Nếu sự mơ hồ về chính sách và địa chính trị cuối cùng dẫn đến phí bảo hiểm rủi ro cao hơn, kỳ vọng tăng trưởng yếu hơn hoặc xu hướng tìm kiếm sự an toàn, Bitcoin có xu hướng hoạt động như một tài sản có rủi ro beta cao.

Trong bối cảnh đó, đồng đô la mạnh và lợi suất thực cao sẽ gây áp lực lên các tài sản đầu cơ không sinh lời, và sự biến động của Bitcoin tăng lên theo hướng giảm.

Việc dòng tiền liên tục chảy ra khỏi ETF sẽ xác nhận rằng các tổ chức đang coi $ BTC như một nơi để rút thanh khoản chứ không phải là một công cụ phòng ngừa rủi ro cho danh mục đầu tư.

Cách hiểu thứ hai coi mức độ bất ổn cao là tín hiệu về rủi ro đối với uy tín quốc gia hoặc chính sách.

Nếu sự mơ hồ bắt nguồn từ kiểm soát Vốn , căng thẳng tài chính, tác động lan tỏa của lệnh trừng phạt, hoặc nghi ngờ về tính độc lập của ngân hàng trung ương, Bitcoin có thể hưởng lợi. Tuy nhiên, trong lịch sử, nhu cầu này thể hiện rõ nhất khi lợi suất thực giảm hoặc điều kiện thanh khoản được cải thiện, chứ không phải khi đồng đô la mạnh lên và lợi suất danh nghĩa tăng.

Lý thuyết về "phòng ngừa rủi ro phi chính phủ" đòi hỏi các điều kiện vĩ mô khiến việc nắm giữ tiền mặt hoặc trái phiếu chính phủ trở nên kém hấp dẫn hơn, điều mà hiện nay không xảy ra.

Điều khiến tình hình hiện tại trở nên bất thường là chỉ số WUI đã đạt mức kỷ lục mà không có điều kiện tài chính nào được cải thiện hoặc các chỉ số căng thẳng tăng vọt. Thị trường không phản ánh sự hoảng loạn hay sự nhẹ nhõm.

Kết quả là thị trường đang ở trạng thái chờ đợi, giao dịch Bitcoin dao động trong một phạm vi nhất định, thị trường quyền chọn phát tín hiệu thận trọng, và dòng vốn của các tổ chức biến động mà không có xu hướng rõ ràng.

| Số liệu | Mới nhất | Điều đó hàm ý gì? |

|---|---|---|

| WUI | 106.862,2 (Quý 3 năm 2025) / 94.947,1 (Quý 4 năm 2025) | sự bất ổn ở các tiêu đề báo chí đạt mức kỷ lục. |

| VIX | 17,66 | Biến động cổ phiếu vẫn ở mức thấp. |

| $MOVE | 62,74 | Biến động lãi suất ở mức thấp so với các chế độ khủng hoảng. |

| STLFSI | -0.6558 | Căng thẳng toàn thân dưới mức bình thường |

| DXY | 96,762 | USD không trong tình trạng bị ép giá. |

| Năng suất 10 năm | 4,22% | Tỷ lệ rào cản danh nghĩa cao |

| Lợi suất thực 10 năm | 1,87% | Chi phí cơ hội cao đối với các tài sản không sinh lời. |

| BTC | 66.901,93 đô la | Giới hạn phạm vi / dao động |

| DVOL | 55,2 → 58 (48 giờ) | Nhu cầu phòng hộ đang tăng lên |

| Dòng tiền giao ngay BTC ETF | Tháng 1 - 1,6 tỷ USD; Tháng 2 ~ -$7M (đến ngày 10 tháng 2) | Thay đổi liên tục, chứ không phải là kết luận. |

| Tiền ổn định | 307,5 tỷ USD (-0,25% 30 ngày) | Bột khô còn nguyên vẹn |

Các biến số quyết định kết quả

Lợi suất thực và tỷ giá đô la là những biến số đơn giản nhất cần theo dõi.

Việc lãi suất trái phiếu TIPS kỳ hạn 10 năm giảm hoặc chỉ số đô la Mỹ suy yếu sẽ báo hiệu rằng các điều kiện vĩ mô đang chuyển sang giai đoạn thứ hai, nơi sự bất ổn trở thành động lực thúc đẩy chứ không phải trở ngại đối với Bitcoin.

Trong lịch sử, những đợt tăng giá mạnh nhất của Bitcoin thường xảy ra khi lợi suất thực giảm và thanh khoản tăng lên, ngay cả khi sự bất ổn trên các phương tiện truyền thông vẫn còn cao.

Dòng vốn ETF là dấu hiệu thứ hai. Nếu dòng vốn ổn định và duy trì tích cực sau đợt giảm mạnh cuối tháng 1, điều này cho thấy các tổ chức đang xem sự bất ổn hiện tại như một cơ hội để tăng cường đầu tư hơn là một tín hiệu để giảm rủi ro hơn nữa.

Ngược lại, nếu dòng vốn chảy ra tiếp tục, điều đó khẳng định Bitcoin vẫn là một lựa chọn bán rủi ro đối với các nhà đầu tư truyền thống.

Thị trường quyền chọn cung cấp tín hiệu thứ ba. Nếu DVOL vẫn ở mức cao và nhu cầu phòng ngừa rủi ro giảm giá vẫn tiếp diễn, điều đó cho thấy các nhà giao dịch kỳ vọng biến động sẽ gia tăng ngay cả khi giá giao ngay chưa giảm mạnh.

Tình hình đó có thể báo trước một đợt giảm giá mạnh hoặc một đợt biến động đột ngột phá vỡ phạm vi giao dịch, tùy thuộc vào biến số vĩ mô nào thay đổi trước tiên.

Khoảng cách giữa chỉ số WUI kỷ lục và chỉ số VIX hoặc $MOVE ở mức thấp là dấu hiệu rõ ràng nhất. Nếu sự bất ổn về chính sách và địa chính trị cuối cùng được phản ánh vào các thước đo biến động truyền thống, điều đó sẽ xác nhận rằng sự bình tĩnh hiện tại đang bị phá vỡ và phản xạ "tài sản rủi ro" của Bitcoin có khả năng sẽ chiếm ưu thế.

Nếu WUI vẫn ở mức cao nhưng các chỉ báo căng thẳng vẫn ở mức thấp, điều đó cho thấy sự không chắc chắn đã được phản ánh vào các câu chuyện và dự báo nhưng chưa được phản ánh vào vị thế giao dịch. Tình hình này tạo điều kiện thuận lợi cho một biến động mạnh của Bitcoin theo cả hai hướng, tùy thuộc vào chất xúc tác kinh tế vĩ mô tiếp theo.

Điều rõ ràng là Bitcoin đang được giao dịch trong một môi trường mà hai bản chất đối lập của tài sản này, tài sản có rủi ro beta cao so với công cụ phòng hộ phi chính phủ, đều khả thi nhưng lại đòi hỏi các điều kiện kinh tế vĩ mô trái ngược nhau để được kích hoạt.

Sự bất ổn kỷ lục không giải quyết được căng thẳng đó. Nó khuếch đại nó, và diễn biến tiếp theo của tài sản phụ thuộc vào việc sự bất ổn đó có trở thành áp lực hay chỉ giới hạn ở các báo cáo quốc gia và dự báo của các nhà phân tích.