Coinbase vừa gây chấn động Phố Wall. Công ty đã không đạt được kỳ vọng, báo cáo doanh thu quý 4 chỉ đạt 1,78 tỷ đô la, giảm 31%, và lợi nhuận trên mỗi cổ phiếu (EPS) là -2,49 đô la.

Các nhà phân tích đã dự đoán lợi nhuận 0,96 đô la mỗi cổ phiếu. Thay vào đó, công ty đã báo cáo khoản lỗ ròng khổng lồ 667 triệu đô la. Đây không phải là một sự thiếu hụt nhỏ. Đó là một thảm họa toàn diện.

Doanh thu giảm trên diện rộng. Doanh thu giao dịch giảm xuống còn 983 triệu đô la, giảm 6% so với quý trước. Doanh thu từ dịch vụ và đăng ký giảm 3%, đạt 727 triệu đô la. Chi phí không giảm theo xu hướng này.

Chi phí hoạt động của Coinbase thực tế đã tăng 9%, đạt 1,5 tỷ đô la. Chi tiêu của Coinbase cho công nghệ, quản lý và bán hàng tăng 14% lên 1,3 tỷ đô la. Công ty cũng tăng số lượng nhân viên toàn thời gian thêm 3%, kết thúc năm 2025 với 4.951 nhân viên.

Khối lượng giao dịch của các tổ chức tăng lên nhưng khối lượng tiêu dùng giảm mạnh.

Giao dịch của người dùng cá nhân không giúp ích gì. Khối lượng giao dịch Giao dịch Spot của người dùng cá nhân trên Coinbase giảm xuống còn 56 tỷ đô la, giảm 6%, và doanh thu từ đó giảm 13% xuống còn 734 triệu đô la. Công ty đổ lỗi cho sự chuyển dịch từ các giao dịch "đơn giản" sang các giao dịch "nâng cao" và việc sử dụng ngày càng nhiều gói Coinbase One, vốn cung cấp phí giao dịch ưu đãi. Đó là xu hướng có thể mang lại cảm giác tốt cho người dùng, nhưng lại ảnh hưởng tiêu cực đến lợi nhuận.

Về phía các tổ chức, khối lượng giao dịch Giao dịch Spot giảm 13% xuống còn 215 tỷ đô la, nhưng doanh thu tăng 37% lên 185 triệu đô la nhờ giao dịch Phái sinh , đặc biệt là thông qua Deribit. Giám đốc điều hành Brian Armstrong cho biết: “Chúng tôi nhận thấy sự tăng trưởng mạnh mẽ trong giao dịch phái sinh dành cho tổ chức trong quý này, bất chấp khối lượng giao dịch giao ngay giảm.”

Bất chấp sự sụt giảm mạnh trong quý 4, doanh thu giao dịch cả năm 2025 của Coinbase đạt tổng cộng 4,1 tỷ đô la, tăng 2% so với năm trước. Con số này đến từ 3,3 tỷ đô la giao dịch của người tiêu dùng, 479 triệu đô la từ các tổ chức và 252 triệu đô la từ các loại giao dịch khác.

Hoạt động giao dịch stablecoin đạt mức cao kỷ lục bất chấp việc cắt giảm lãi suất.

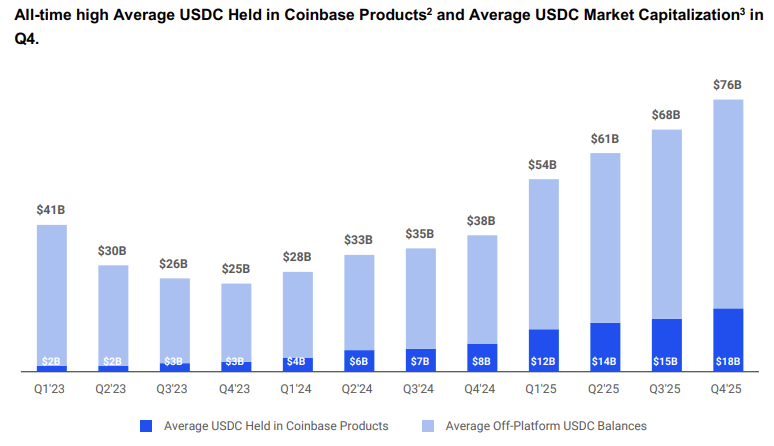

Không phải mọi thứ đều giảm. Doanh thu từ stablecoin tăng 3%, đạt 364 triệu đô la trong quý 4. Coinbase cho biết lượng USDC trung bình được nắm giữ trong các sản phẩm của họ đã tăng 18% lên 17,8 tỷ đô la, mức cao kỷ lục.

Số dư USDC trung bình bên ngoài nền tảng cũng tăng 11% lên 58,4 tỷ đô la. Công ty cho biết: “Chúng tôi tin rằng Coinbase tiếp tục là một trong những nơi tốt nhất để sử dụng stablecoin.”

Tuy nhiên, thu nhập từ lãi suất vẫn bị ảnh hưởng. Doanh thu từ lãi suất và phí tài chính quý 4 giảm 8% xuống còn 60 triệu đô la, chủ yếu do lãi suất giảm sau các đợt cắt giảm vào tháng 10 và tháng 12. Mặc dù vậy, danh mục cho vay tổ chức của Coinbase đã đạt mức cao kỷ lục về số dư bình quân hàng ngày là 1,3 tỷ đô la, với 1,4 tỷ đô la khoản vay có thế chấp được cấp cho khách hàng, bao gồm cả những Thợ đào Bitcoin.

Về phần thưởng blockchain, doanh thu giảm mạnh, giảm 18% xuống còn 152 triệu đô la. Giá ETH và SOL giảm lần lượt 13% và 16%, kéo theo lợi nhuận Staking giảm.

Ngoài ra, tỷ lệ phần thưởng của giao thức Solana đã giảm 17%, mặc dù Coinbase báo cáo khối lượng Staking cao hơn. Phí Custodial cũng là một điểm yếu khác, giảm mạnh hai chữ số do giá tiền điện tử giảm.

Số lượng người đăng ký Coinbase One đạt kỷ lục mới nhưng lợi nhuận vẫn sụt giảm.

Coinbase One, dịch vụ đăng ký của công ty, đã giúp cải thiện một số chỉ số. Doanh thu từ dịch vụ và đăng ký trong quý 4 bao gồm 152 triệu đô la từ các nguồn khác, tăng 6% so với quý trước.

Điều này bao gồm cả phí và phần thưởng của Coinbase One, vốn đã tăng trưởng mạnh mẽ. Số lượng người đăng ký trả phí Coinbase One đạt 971.000, gần gấp bốn lần so với hai năm trước. Dịch vụ này hiện bao gồm các đặc quyền như Thẻ Coinbase One với mức hoàn tiền lên đến 4% bằng Bitcoin, và quyền truy cập vào các ưu đãi đặc biệt như "Tuần lễ thành viên".

Brian Armstrong cho biết, “Coinbase One tiếp tục thu hút được sự quan tâm của cả khách hàng cá nhân và tổ chức. Chúng tôi rất hài lòng với sự tăng trưởng về mức độ sử dụng.” Gói cơ bản có giá 4,99 đô la/tháng, và Coinbase đang đặt cược rằng việc kết hợp các dịch vụ sẽ thúc đẩy doanh thu dài hạn.

Tuy nhiên, chi phí tăng trưởng đang dần bộc lộ. Chi phí bồi thường bằng cổ phiếu đã làm tăng thêm khoảng 250 triệu đô la vào bảng chi phí trong quý 4.

Coinbase cũng đã chi 1,7 tỷ đô la để mua lại cổ phiếu của chính mình trong quý này và cho đến ngày 10 tháng 2 năm 2026. Công ty kết thúc năm với 11,3 tỷ đô la tiền mặt và các khoản tương đương tiền mặt, hiện bao gồm cả các stablecoin thanh toán như USDC .

Triển vọng cho thấy dự báo yếu cho quý 1 năm 2026 do rủi ro vẫn tiếp diễn.

Nhìn về phía trước, các con số không mấy khả quan. Coinbase cho biết họ đã tạo ra khoảng 420 triệu đô la doanh thu giao dịch tính đến ngày 10 tháng 2 năm 2026, nhưng cảnh báo không nên quá lạc quan về con số này. Doanh thu từ phí đăng ký và dịch vụ được dự kiến đạt từ 550 triệu đến 630 triệu đô la trong quý 1 năm 2026, giảm so với 727 triệu đô la trong quý 4.

Mức chi tiêu dự kiến sẽ không thay đổi. Công ty dự báo chi phí công nghệ và quản lý sẽ đạt từ 925 triệu đến 975 triệu đô la, và chi phí tiếp thị từ 215 triệu đến 315 triệu đô la. Coinbase dự kiến chi phí giao dịch sẽ duy trì ở mức thấp đến trung bình khoảng 10-15% doanh thu thuần. Chi phí bồi thường bằng cổ phiếu sẽ vẫn ở mức khoảng 250 triệu đô la, nhờ vào việc tuyển dụng thêm nhân sự và các thương vụ mua lại gần đây.

Coinbase cho biết, “Như mọi khi, chúng tôi khuyến cáo nên thận trọng khi suy đoán kết quả vào đầu quý.” Nhưng họ không đưa ra nhiều lời trấn an nào khác dành cho những người vẫn đang nắm giữ cổ phiếu này.

Năm 2025 có thể là một năm bùng nổ đối với thị trường tiền điện tử, với tổng vốn hóa thị trường đạt 4 nghìn tỷ đô la và tổng khối lượng giao dịch tiền điện tử tăng 26% so với năm trước, nhưng báo cáo thu nhập của Coinbase cho thấy họ không thu được nhiều lợi nhuận.

Tổng doanh thu của Coinbase trong năm 2025 đạt 7,18 tỷ đô la, tăng 9% so với năm 2024.