Bitcoin đang bước vào giai đoạn mà trình tự vĩ mô quan trọng hơn câu chuyện cá nhân.

Thị trường chứng khoán đang giao dịch ở mức định giá gần kỷ lục, lợi suất thực vẫn ở mức cao, và thị trường tín dụng đang mở rộng sang những lĩnh vực ngày càng khó nắm bắt của hệ thống tài chính. Không điều kiện nào trong số này đảm bảo một sự đổ vỡ sắp xảy ra. Nhưng cùng nhau, chúng tạo nên bối cảnh cho một giai đoạn có thể trở nên biến động mạnh đối với các tài sản rủi ro.

Đối với Bitcoin, câu hỏi then chốt xoay quanh việc liệu có căng thẳng nào xuất hiện trong hệ thống tài chính ngầm dưới mức định giá tài sản cao hay không và các nhà hoạch định chính sách sẽ hành động nhanh như thế nào để kiềm chế nó.

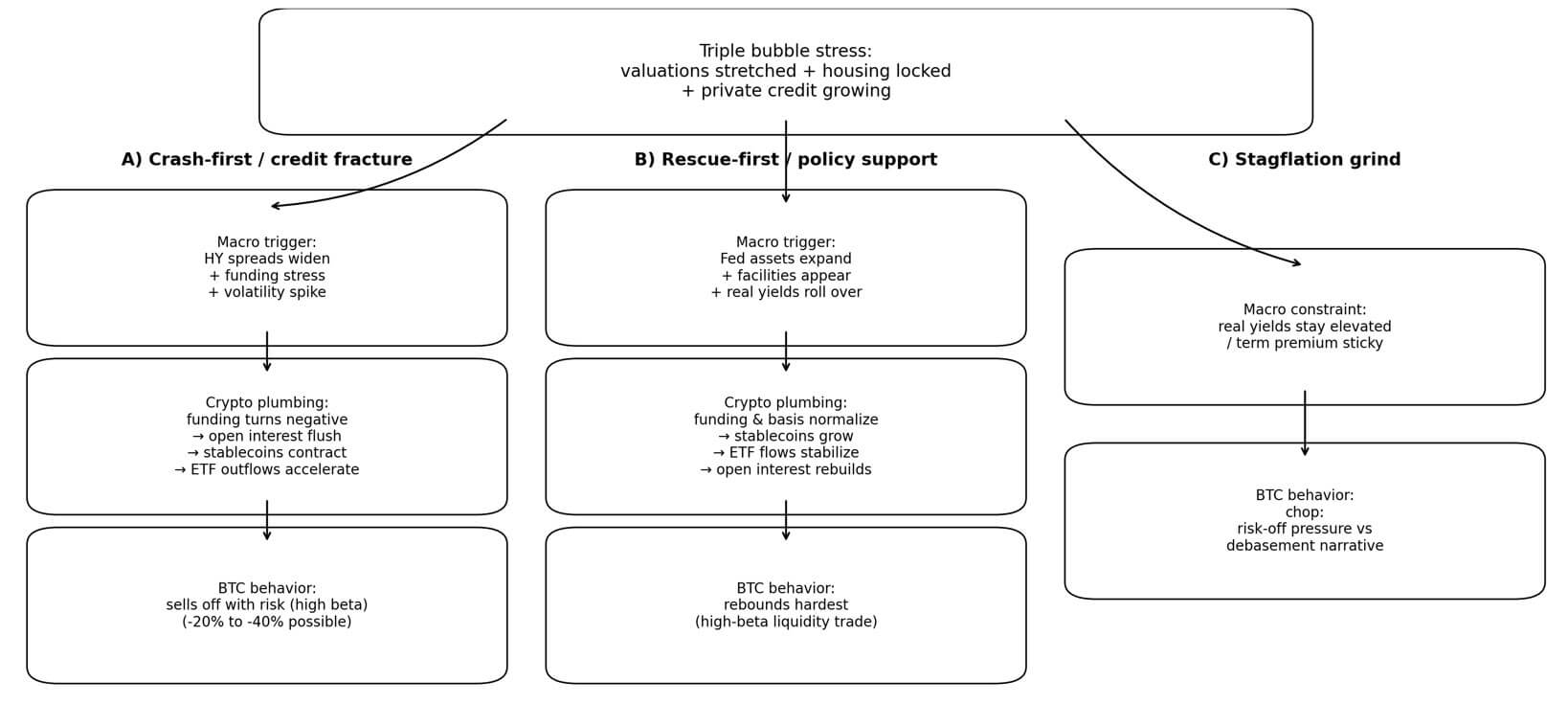

Chiến lược gia vĩ mô Michael Pento mô tả tình hình hiện tại là một “bong bóng ba chiều”: giá cổ phiếu đang ở gần mức cực đại lịch sử, thị trường nhà ở bị kìm hãm bởi lãi suất thế chấp gần 6%, và tín dụng tư nhân đang lao nhanh về phía 2 nghìn tỷ đô la Tài sản được quản lý. Cách gọi này có vẻ gây tranh cãi, nhưng khuôn khổ này hữu ích vì nó nhấn mạnh trình tự diễn tiến.

Nếu khủng hoảng tín dụng xảy ra trước, thanh khoản sẽ cạn kiệt, và Bitcoin có khả năng bị bán tháo cùng với mọi thứ khác. Nếu chính sách hỗ trợ được đưa ra trước khi khủng hoảng lan rộng, Bitcoin có thể hoạt động như một công cụ giao dịch thanh khoản có hệ số beta cao, phục hồi nhanh hơn các tài sản rủi ro truyền thống.

Hệ thống hiếm khi sụp đổ vì định giá quá cao. Nó sụp đổ khi nguồn tín dụng và trái phiếu buộc phải bán tháo, và tính thanh khoản 24/7 của Bitcoin có nghĩa là nó phản ứng mạnh mẽ hơn hầu hết các loại tiền điện tử khác trong cả cơn hoảng loạn và nỗ lực cứu vãn.

Dữ liệu gần đây cho thấy các tín hiệu căng thẳng đang tích tụ mà chưa gây ra gãy xương.

Chênh lệch lợi suất điều chỉnh theo quyền chọn trái phiếu lợi suất cao của Mỹ do Intercontinental Exchange (ICE) BofA quản lý đạt 2,95% vào ngày 23 tháng 2, vẫn ở mức thấp so với các chế độ khủng hoảng.

Tính đến ngày 18 tháng 2, bảng cân đối kế toán của Cục Dự trữ Liên bang đạt 6,613 nghìn tỷ đô la, tăng khoảng 28,8 tỷ đô la trong bốn tuần, một sự mở rộng khiêm tốn không báo hiệu cần thanh khoản khẩn cấp.

Lợi suất thực, được đo bằng lợi suất trái phiếu TIPS kỳ hạn 10 năm, dao động quanh mức 1,80% vào ngày 20 tháng 2, đủ cao để gây áp lực lên các tài sản không sinh lời. Vốn hóa thị trường của stablecoin đạt khoảng 308,8 tỷ đô la với mức giảm -0,18% trong 30 ngày, về cơ bản là không đổi.

Các quỹ ETF Bitcoin giao ngay đã ghi nhận tổng cộng khoảng 2,6 tỷ đô la dòng tiền chảy ra kể từ đầu năm 2026, với khoảng 4,3 tỷ đô la rút ra trong vòng năm tuần.

Bitcoin sẽ bị bán tháo trước, câu hỏi sẽ được đặt ra sau.

Quá thanh khoản phát bắt đầu từ thị trường tín dụng, chứ không phải chỉ số chứng khoán.

Chênh lệch lợi suất trái phiếu lợi suất cao tăng mạnh, thị trường tài chính chịu nhiều áp lực, biến động tăng vọt, và tiền mặt trở thành vị thế duy nhất mà mọi người muốn nắm giữ.

Hành vi của Bitcoin trong những giai đoạn này có thể dự đoán được: lãi suất cho vay vĩnh viễn chuyển sang âm, khối lượng giao dịch mở giảm mạnh khi các vị thế đòn bẩy được thanh lý, nguồn cung stablecoin giảm khi thanh khoản rời khỏi hệ thống và dòng tiền chảy ra khỏi ETF tăng tốc.

Tháng 3 năm 2020 là một mốc thời gian rõ ràng. Bitcoin đã sụp đổ gần 40% vào ngày 12 tháng 3 trong cơn khủng hoảng thanh khoản toàn cầu, bị bán tháo cùng với cổ phiếu, tín dụng và hàng hóa khi các nhà đầu tư tranh giành thanh khoản đô la.

Thanh khoản do tín dụng thúc đẩy có thể dễ dàng gây ra những biến động từ -20% đến -40% đối với Bitcoin chỉ trong vài ngày.

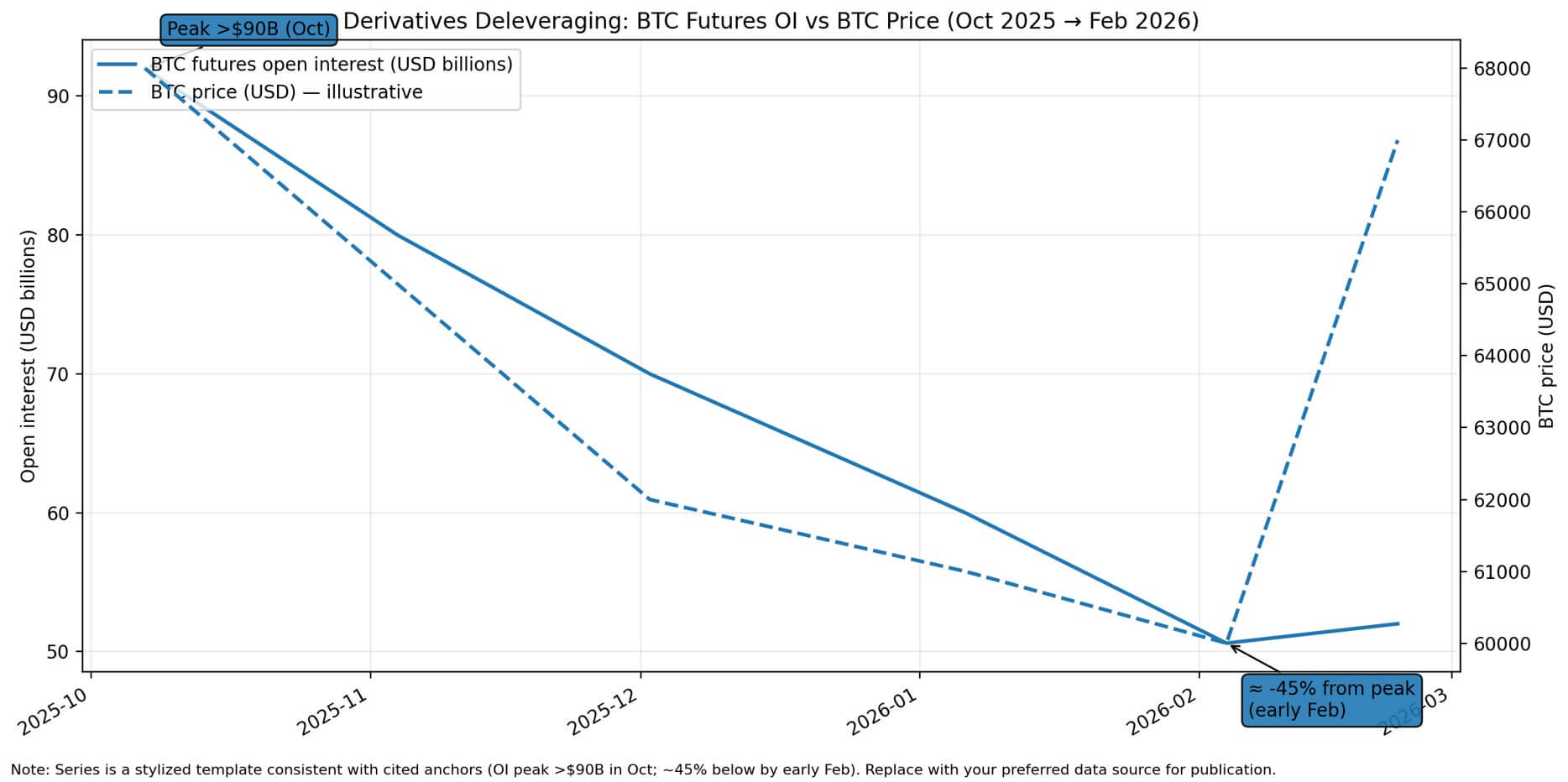

VanEck lưu ý vào đầu tháng 2 năm 2026 rằng khối lượng hợp đồng tương lai Bitcoin mở đã đạt đỉnh trên 90 tỷ đô la vào tháng 10, và kể từ đó thị trường đã giảm hơn 45% đòn bẩy đỉnh điểm, tạo dư địa cho việc bán tháo bắt buộc hơn nữa nếu căng thẳng tín dụng xảy ra.

Moody's dự báo Tài sản được quản lý sẽ vượt quá 2 nghìn tỷ đô la vào năm 2026 và tiến gần đến 4 nghìn tỷ đô la vào năm 2030, trong khi Reuters đưa tin rằng Bank of America đã cam kết đầu tư 25 tỷ đô la vào lĩnh vực này.

Sự tăng trưởng này tập trung rủi ro tín dụng vào các cấu trúc kém minh bạch hơn, với thời gian khóa tín dụng dài hơn và các điều khoản bảo vệ yếu hơn.

Nếu một sự kiện tín dụng gây ra việc bán tháo tài sản bắt buộc trong các danh mục tín dụng tư nhân, hiệu ứng domino sẽ lan đến thị trường công khai thông qua việc yêu cầu bổ sung tài sản thế chấp và áp lực ký quỹ. Và Bitcoin, với tư cách là tài sản rủi ro có tính thanh khoản cao nhất hoạt động 24/7, sẽ hấp thụ lượng bán ra một cách không cân xứng.

Bitcoin đi trước phản ứng chính sách.

Quá trình ngược lại bắt đầu bằng sự ủng hộ chính sách rõ ràng.

Bảng cân đối kế toán của Fed mở rộng, các cơ chế hỗ trợ khẩn cấp xuất hiện, và lợi suất thực giảm. Phản ứng của Bitcoin trong những bối cảnh này cũng dễ đoán: nguồn vốn và chênh lệch giá trở lại bình thường, nguồn cung stablecoin tăng lên khi thanh khoản quay trở lại, dòng vốn ETF ổn định hoặc chuyển sang tích cực, và khối lượng giao dịch mở được xây dựng lại.

Trong một chế độ giải cứu rõ ràng, Bitcoin thường hoạt động như một giao dịch thanh khoản có hệ số beta cao, phục hồi nhanh hơn các tài sản rủi ro truyền thống vì nó không mang rủi ro tín dụng, không có lợi nhuận gây thất vọng. Nó hoạt động như một khoản yêu cầu thanh khoản đối với một tài sản tiền tệ có nguồn cung cố định, hưởng lợi khi lợi suất thực giảm.

Sự hỗn loạn trong ngành ngân hàng tháng 3 năm 2023 đã tạo nên một khuôn mẫu. Bitcoin đã tăng 26% trong một tuần và khoảng 40% trong 10 ngày khi căng thẳng trong ngành ngân hàng làm thay đổi kỳ vọng hướng tới chính sách nới lỏng hơn, đi trước sự hỗ trợ thanh khoản cuối cùng của Cục Dự trữ Liên bang (Fed).

Vào tháng 2 năm 2026, Bitcoin đã tăng vọt từ khoảng 60.000 đô la lên hơn 70.000 đô la chỉ trong một ngày, mức tăng một ngày lớn nhất kể từ tháng 3 năm 2023, cho thấy tâm lý rủi ro vĩ mô vẫn là động lực chi phối trong những thời điểm căng thẳng.

Tháng 3 năm 2020 chứng kiến sự sụp đổ của Bitcoin cùng với mọi thứ khác, nhưng cũng là thời điểm Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất xuống 0, triển khai chính sách nới lỏng định lượng không giới hạn và thiết lập các cơ chế cho vay khẩn cấp chỉ trong vài tuần.

Bitcoin đã phục hồi từ mức thấp nhất ngày 12 tháng 3 và tăng gấp năm lần trong năm tiếp theo khi lợi suất thực tế vẫn ở mức âm sâu và chi tiêu tài chính bùng nổ.

Bài học rút ra là Bitcoin giao dịch theo chu kỳ thanh khoản với hệ số beta cao hơn hầu hết các tài sản khác, và thời điểm quan trọng hơn câu chuyện.

Khi không có con đường nào chiếm ưu thế

Tình huống phức tạp nhất là khi lạm phát vẫn dai dẳng, thị trường trái phiếu đòi hỏi mức phí kỳ hạn cao hơn và lợi suất thực tế vẫn ở mức cao, hạn chế khả năng của các nhà hoạch định chính sách trong việc nhanh chóng giải cứu nền kinh tế mà không làm bùng phát lại lo ngại về lạm phát.

Trong bối cảnh này, Bitcoin biến động mạnh. Áp lực giảm rủi ro cạnh tranh với các luận điểm phòng ngừa mất giá. Các đợt tăng giá suy yếu khi lợi suất thực tế không thay đổi hoặc chính sách hỗ trợ không đạt hiệu quả như mong đợi.

Lợi suất trái phiếu TIPS kỳ hạn 10 năm ở mức 1,80% cao hơn nhiều so với mức lợi suất thực bằng 0 hoặc âm, vốn là đặc điểm nổi bật trong những giai đoạn mạnh nhất của Bitcoin.

Tính đến ngày 19 tháng 2, lãi suất thế chấp cố định 30 năm trung bình của Freddie Mac là 6,01%.

Chỉ số Buffett, ở mức khoảng 206%, mức cao nhất trong lịch sử chuỗi chỉ số theo quan điểm của Advisor Perspectives, cho thấy định giá cổ phiếu hiện tại không còn nhiều dư địa để tăng bội số nếu không có tăng trưởng lợi nhuận hoặc tỷ lệ chiết khấu giảm.

Nếu khủng hoảng tín dụng xảy ra mà không có sự thay đổi chính sách nhanh chóng, Bitcoin sẽ đối mặt với một tình trạng mà cả con đường thanh khoản lẫn con đường cứu trợ đều không chiếm ưu thế.

Theo dõi quá trình chuyển đổi

Một khuôn khổ đơn giản để theo dõi chế độ nào đang hoạt động kết hợp bốn yếu tố đầu vào được cập nhật hàng tuần: sự thay đổi tổng tài sản của Fed trong vòng bốn đến tám tuần, sự thay đổi vốn hóa thị trường stablecoin trong vòng 30 ngày, sự thay đổi chênh lệch lợi suất trái phiếu lợi suất cao trong vòng hai đến bốn tuần và sự thay đổi lợi suất thực tế trái phiếu kỳ hạn 10 năm trong vòng hai đến bốn tuần.

Khi chỉ số giảm mạnh, Bitcoin có xu hướng giao dịch như một tài sản có hệ số beta cao trong một sự kiện thanh khoản. Khi chỉ số tăng lên, Bitcoin có xu hướng hoạt động tốt hơn khi kỳ vọng về lạm phát gia tăng.

Các chỉ số hiện tại cho thấy bối cảnh thanh khoản đang ở mức trung lập đến tiêu cực.

Bảng cân đối kế toán của Fed tăng nhẹ nhưng không tăng vọt. Nguồn cung stablecoin ổn định hoặc giảm nhẹ. Chênh lệch lãi suất tín dụng vẫn ở mức thấp. Lợi suất thực tế cao và khó thay đổi. Các quỹ ETF Bitcoin giao ngay đang chứng kiến dòng tiền chảy ra liên tục, và khối lượng giao dịch mở của các công cụ phái sinh đã giảm gần một nửa so với mức đỉnh.

Tình hình hiện tại giống như một thị trường đang chờ đợi một chất xúc tác, hoặc là căng thẳng tín dụng buộc phải thanh thanh khoản , hoặc là sự hỗ trợ chính sách giúp khơi lại hoạt động giao dịch thanh khoản.

| Chỉ báo | Lần đọc gần nhất (ngày) | Hướng (tăng/giảm + khung thời gian) | Giải thích (Thanh khoản / Cứu hộ / Trung lập) |

|---|---|---|---|

| Intercontinental Exchange (ICE) BofA US High Yield OAS | 2,95% (23 tháng 2) | → chật hẹp / không giãn rộng (Snapshot) | Trung lập (chưa có dấu hiệu vỡ nợ tín dụng) |

| Tổng tài sản của Fed (WALCL) | 6,613 nghìn tỷ đô la (18 tháng 2) | ↑ +28,8 tỷ USD / 4 tuần | Trung lập → Cứu hộ (nhẹ) (mở rộng vừa phải, không phải trường hợp khẩn cấp) |

| Lợi suất thực của trái phiếu TIPS kỳ hạn 10 năm | ~1,80% (20/2) | → tăng cao / dính (những tuần gần đây) | Trung lập → Thanh khoản (thắt chặt) (lợi suất thực cao hơn gây áp lực lên các tài sản rủi ro) |

| vốn hóa thị trường của Stablecoin | 308,8 tỷ đô la (mới nhất) | ↓ -0,18% / 30 ngày | Trung lập → Thanh khoản (nhẹ) (thanh khoản không tăng) |

| Dòng tiền giao ngay BTC ETF | -2,6 tỷ USD Từ đầu năm đến nay; -4,3 tỷ USD / 5 tuần | ↓ dòng tiền chảy ra (Từ đầu năm đến nay + chuỗi 5 tuần) | Thanh khoản (định vị tránh rủi ro) |

| Khối lượng giao dịch mở hợp đồng tương lai BTC | Đỉnh điểm > 90 tỷ USD (tháng 10); giảm khoảng 45% so với mức đỉnh. | ↓ Giảm nợ kể từ tháng 10 | Trung lập → Thanh khoản (đòn bẩy thấp hơn, nhưng phản ánh tâm lý né tránh rủi ro đang diễn ra) |

| Lãi suất thế chấp cố định 30 năm (Freddie Mac) | 6,01% (19 tháng 2) | → tăng cao (trong những tuần gần đây) | Trung lập (tình hình tài chính nhà ở eo hẹp; bối cảnh căng thẳng, không phải là yếu tố duy nhất gây ra) |

| Chỉ số Buffett (đại diện cho vốn hóa thị trường/GDP) | ~206% (Tháng 1 năm 2026) | ↑ nâng cao (về mặt cấu trúc) | Trung lập (thiết lập) (bộ khuếch đại rủi ro định giá, không phải là yếu tố kích hoạt hệ thống đường ống) |

| Tài sản quản lý (AUM) tín dụng tư nhân + cam kết của ngân hàng | >2 nghìn tỷ USD (2026); ~ 4 nghìn tỷ USD (2030); BofA $25 tỷ | ↑ Tăng trưởng cấu trúc (nhiều năm) | Trung lập → Rủi ro thanh khoản (thiết lập) (sự thiếu minh bạch/khóa tài sản có thể khuếch đại cú sốc tín dụng) |

Các dấu hiệu xuất hiện trong lĩnh vực tín dụng sửa chữa đường ống nước.

Khung giám sát có thể hành động tập trung vào hệ thống tín dụng và tiền điện tử. Chênh lệch lợi suất trái phiếu lợi suất cao tăng từ mức thấp cho thấy niềm tin trên thị trường tín dụng đang suy giảm.

Sự biến động Treasury và áp lực lên phần bù rủi ro kỳ hạn cho thấy thị trường trái phiếu đang định giá sự linh hoạt hay hạn chế của chính sách. Bảng cân đối kế toán của Fed giữ nguyên hoặc giảm trong khi chênh lệch lãi suất mở rộng xác nhận sự thiếu vắng một biện pháp hỗ trợ tài chính.

Về mảng tiền điện tử, sự sụt giảm mạnh khối lượng hợp đồng mở cho thấy hiện tượng bán tháo bắt buộc. Vốn hóa thị trường stablecoin giảm cho thấy thanh khoản đang rời khỏi hệ thống. Dòng tiền chảy ra khỏi ETF liên tục xác nhận vị thế né tránh rủi ro của các tổ chức.

Xác nhận cứu hộ được gửi đến qua nhiều kênh khác nhau.

Tổng tài sản của Fed tăng đáng kể hàng tuần, báo hiệu hoạt động cung cấp thanh khoản tích cực. Lợi suất trái phiếu TIPS kỳ hạn 10 năm đang giảm cho thấy lợi suất thực tế đang giảm. Nguồn cung stablecoin tăng cùng với sự bình thường hóa nguồn vốn phái sinh xác nhận thanh khoản đang quay trở lại thị trường tiền điện tử.

Quá trình chuyển đổi từ thanh khoản sang cứu trợ thường diễn ra nhanh chóng, như trường hợp Bitcoin sụp đổ và phục hồi chỉ trong vài tuần vào tháng 3 năm 2020 khi các chính sách hỗ trợ được triển khai.

Luận điểm về bong bóng ba chiều hữu ích nhất không phải với tư cách là một dự đoán mà là một khuôn khổ trình tự.

Khủng hoảng tín dụng buộc phải thanh lý tài sản, trong thời gian đó Bitcoin được giao dịch với giá chỉ bằng vài xu trên mỗi đô la. Các biện pháp cứu trợ chính sách tạo ra sự tăng đột biến về thanh khoản, khiến Bitcoin vượt trội so với các tài sản truyền thống.

Cấu trúc vĩ mô hiện tại, bao gồm định giá quá cao, lợi suất thực tế cao, chênh lệch tín dụng hẹp, nguồn cung stablecoin ổn định và dòng tiền chảy ra khỏi ETF liên tục, cho thấy thị trường đang ở vị thế dễ bị căng thẳng nhưng chưa trải qua sự sụp đổ hệ thống tín dụng buộc phải bán tháo.

Bước đi lớn tiếp theo của Bitcoin phụ thuộc ít hơn vào việc bong bóng có tồn tại hay không, mà phụ thuộc nhiều hơn vào việc tín dụng có sụp đổ trước khi Cục Dự trữ Liên bang (Fed) can thiệp để giải cứu.