Bài viết này được dịch máy

Xem bản gốc

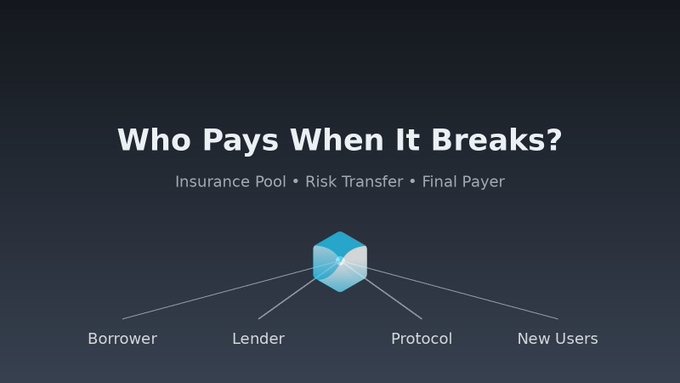

Đề án quỹ bảo hiểm nợ nợ xấu đặt ra câu hỏi ai sẽ là người chịu trách nhiệm cuối cùng nếu rủi ro thực sự xảy ra. Không khí trên Twitter gần đây có phần ảm đạm.

Trước sự biến động của thị trường và tình trạng thanh khoản thắt chặt, mọi người đều đang suy nghĩ về cách vượt qua tình thế khó khăn này.

Ở giai đoạn này, một số người lo lắng, một số người tê liệt cảm xúc, và một số người bỏ cuộc. Con người thực sự khá mong manh; cơ thể chỉ cần một chút năng lượng để tồn tại, nhưng điều thực sự khó khăn để ổn định chính là linh hồn bị tha hóa của bạn.

Trước đây chúng ta thường bàn về lợi nhuận, nhưng giờ đây nhiều người lại bàn về việc ai sẽ cứu vãn tình hình nếu mọi chuyện không suôn sẻ.

Sau một thời gian làm việc trong lĩnh vực DeFi, bạn sẽ nhận ra rằng điều thực sự quyết định sự tồn tại lâu dài của bạn không bao giờ là lợi nhuận hàng năm. Mà chính là ai sẽ gánh chịu hậu quả khi nợ xấu phát sinh trong hệ thống.

@TermMaxFi Cuộc thảo luận về quỹ bảo hiểm đã được nhắc đi nhắc lại gần đây thực chất nằm ngay ở đây. Đây không phải là một chiến thuật mới, mà là vấn đề của giai đoạn cuối cùng.

1. Trước tiên, hãy giải thích chuỗi rủi ro hiện tại. Chuỗi rủi ro của TermMax rõ ràng và có thể theo dõi được.

Khi vay mượn lãi suất cố định gặp khó khăn về tài chính khi đến hạn, tài sản thế chấp sẽ được sử dụng để bù đắp các khoản lỗ trước khi thanh lý.

Trình tự giao hàng vật lý và bộ đệm khóa thời gian, chỉ được kích hoạt trong những trường hợp cực kỳ đặc biệt, rất đơn giản:

Bên vay phải chịu trách nhiệm trước tiên. tài sản thế chấp chịu gánh nặng thanh khoản thị trường, và lớp thỏa thuận là lớp được đạt được cuối cùng. Nói cách khác, rủi ro không bị che giấu, mà được phân lớp và đặt ở các vị trí khác nhau.

2. Nếu rủi ro được đưa vào quỹ bảo hiểm, nó sẽ không biến mất mà chỉ được phân bổ lại. Vai trò của quỹ bảo hiểm là làm giảm bớt tác động của các tình huống cực đoan, nhưng nó không thể tạo ra sự an toàn từ hư không.

Điều đó chỉ thay đổi người cuối cùng phải gánh chịu gánh nặng. Các nguồn tài trợ khác nhau dẫn đến những câu trả lời hoàn toàn khác nhau.

Từ người đi vay → Chi phí vay mượn tăng

Từ các bên cho vay → lợi nhuận thực tế bị giảm sút; từ quỹ dự phòng → tăng trưởng trong tương lai được sử dụng như một lưới an toàn; từ người dùng mới → rủi ro lịch sử được hoãn lại và chuyển giao. Bản thân quỹ bảo hiểm trung tính; câu hỏi mấu chốt là tiền đến từ đâu.

3. Một chi tiết thường bị bỏ qua: Rủi ro được chuyển giao chứ không phải loại bỏ. Một khi quỹ bảo hiểm đã tồn tại trong hệ thống, rủi ro sẽ bắt đầu di chuyển.

Từ sự mất mát rõ ràng đến sự chia sẻ ngầm,

Từ vị thế cá nhân đến trách nhiệm tập thể.

Nhiều sản phẩm tài chính truyền thống cũng tương tự như vậy.

Về mặt bề ngoài, nó có vẻ ổn định hơn, nhưng lợi nhuận lâu dài sẽ dần bị suy giảm.

Ưu điểm của thế giới Chuỗi là tính minh bạch.

Do đó, ai là người trả tiền và ai là người chịu trách nhiệm phải được ghi lại trên Chuỗi.

4. Nếu một quỹ bảo hiểm thực sự được giới thiệu trong tương lai, ít nhất ba điều phải được tính toán lại và các điều kiện kích hoạt phải được xác minh trên Chuỗi, thay vì được quyết định bằng sự tùy ý chủ quan.

Thứ tự bồi thường là liệu nên can thiệp trước khi thanh lý hay cung cấp mạng lưới an toàn sau khi thanh lý.

Hai thiết kế này hoàn toàn khác nhau.

Nguồn kinh phí đến từ đâu?

Liệu việc tiêm thuốc có nên tiếp tục không?

Liệu nó có bị biển thủ không?

Tất cả chúng đều phải có thể tìm kiếm được.

5. Một câu mà tôi đã suy nghĩ đi suy nghĩ lại gần đây: liệu một thỏa thuận đã hoàn thiện hay chưa không phụ thuộc vào việc lợi nhuận bao nhiêu.

Điều mấu chốt là liệu mỗi bên tham gia có biết trước vị trí của mình khi hệ thống gặp thua lỗ hay không.

6. Tại sao cuộc thảo luận này lại quan trọng: Nhiều dự án né tránh câu hỏi về mục tiêu cuối cùng, nhưng những hệ thống thực sự muốn tồn tại lâu dài phải đối diện nó.

Khi một thỏa thuận bắt đầu thảo luận công khai về việc ai sẽ là người cuối cùng phải trả giá, điều đó cho thấy thỏa thuận đã chuyển từ việc tập trung vào lợi nhuận sang định giá rủi ro. Bước này khó khăn nhưng cần thiết. Đó cũng là lý do tại sao gần đây tôi đã xem xét lại #TermMax.

#Nghiên cứu dự án Bài đăng này không phải là lời khuyên đầu tư. Crypto tiềm ẩn rủi ro, vì vậy hãy đầu tư thận trọng!

twitter.com/Domingo_gou/status...

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan