Tác giả gốc: Castle Labs

Bản dịch gốc bởi: AididiaoJP, Foresight News

69 nghìn tỷ đô la – đây là giá trị vốn hóa thị trường ước tính của thị trường chứng khoán Mỹ, điều này đã đẩy tổng giá trị vốn hóa thị trường thị trường chứng khoán toàn cầu lên 130 nghìn tỷ đô la.

Cơ hội tham gia thị trường chứng khoán ngày càng thu hút sự chú ý của những người tham gia vào Chuỗi, mặc dù ban đầu họ không mấy quan tâm. Lý do rất đa dạng, nhưng nhìn chung mọi người đều cho rằng crypto từng được cho rằng là mang lại lợi nhuận nhanh hơn. Tuy nhiên, ngày càng nhiều nhà đầu tư bắt đầu đa dạng hóa danh mục đầu tư của mình. Tờ Wall Street Journal đã nhấn mạnh xu hướng này, lưu ý rằng các quỹ đang chuyển từ Bitcoin sang vàng hoặc "MAG7" (bảy cổ phiếu công nghệ hàng đầu).

Cho đến gần đây, câu chuyện trong không gian crypto xoay quanh lòng trung thành tuyệt đối với tài sản kỹ thuật số và sự chấp nhận một chu kỳ mà ở đó mọi thứ sụp đổ một cách bí ẩn cứ sau bốn năm – gần như mang màu sắc chiêm tinh học. Hầu hết tài sản crypto , sau khi đạt lịch sử vào quý 2 năm 2025, vẫn chưa phục hồi. Trong khi đó, thị trường chứng khoán liên tục đạt mức cao kỷ lục, thúc đẩy các nhà đầu tư đặt câu hỏi liệu lòng trung thành với blockchain chỉ là lớp vỏ bọc của niềm tin vững chắc hay không.

Mục đích thực sự của token hóa không phải là "hòa nhập tài chính" hay "dân chủ hóa quyền truy cập", mà là cung cấp cho các nhà giao dịch một công cụ cho phép họ bán short cổ phiếu Tesla (TSLA), vay cổ phiếu Nvidia (NVDA) làm tài sản thế chấp mà không cần xác minh danh tính, giao dịch cổ phiếu trước IPO hoặc kiếm lợi nhuận trong kho tiền Kamino.

Bài viết này phân tích ba con đường khác nhau để mã hóa token trên Chuỗi :

- Vào tháng 9, OndoFinance đã ra mắt Global Markets, nâng tầm việc token hóa trên mạng Ethereum lên tiêu chuẩn cấp độ tổ chức.

- xStocksFi, thuộc sở hữu của Backed Finance (nay Kraken ), ra mắt vào tháng 6, nhắm đến thị trường bán lẻ với khả năng kết hợp đa chuỗi.

- HyperliquidX đã kích hoạt HIP-3 vào tháng 10, cho phép giao dịch hợp đồng vĩnh viễn không cần cấp phép đối với bất kỳ tài sản , bao gồm cả hàng hóa và cổ phiếu.

Bài viết này sẽ đi sâu vào cơ chế hoạt động bên trong của từng giao thức, tập trung vào cách chúng thực hiện " token hóa tài sản " trên Chuỗi .

Chúng tôi sẽ cung cấp phân tích tổng quan về khung pháp lý đằng sau mỗi thỏa thuận và tác động của nó đối với các nhà đầu tư.

Cuối cùng, chúng ta sẽ cùng tìm hiểu xu hướng token hóa rộng lớn hơn đang hướng đến đâu và điều này có ý nghĩa gì đối với hệ sinh thái crypto mà chúng ta đã quen thuộc.

Ondo: BlackRock trên Chuỗi

Được thành lập vào năm 2021 bởi Nathan Allman và Justin Schmidt, những người được Goldman Sachs bối cảnh, Ondo đã tập trung vào việc xây dựng các sản phẩm Kho bạc token hóa(USDY cho nhà đầu tư cá nhân và OUSG cho các tổ chức) trong nhiều năm. Trước khi ra mắt Global Markets vào tháng 9 năm 2025, Ondo nắm giữ hơn 2 tỷ đô la tài sản. Hiện tại, tổng giá trị khóa vị thế(TVL) của tất cả các sản phẩm Ondo (bao gồm cả tín phiếu Kho bạc) đạt 2,47 tỷ đô la.

Mô hình token hóa của Ondo thuộc loại mà ngành công nghiệp gọi là token hóa gián tiếp. Nó hoạt động bằng cách một công ty mục đích đặc biệt (SPV) ở nước ngoài mua và nắm giữ cổ phần cơ bản thay mặt cho người nắm giữ token , sau đó phát hành các chứng khoán cấu trúc Chuỗi. Những chứng khoán này chuyển giao rủi ro kinh tế nhưng không cấp quyền sở hữu pháp lý. Người nắm giữ token có trái quyền từ thực thể phát hành Ondo, trái quyền bằng cổ phần cơ bản được nắm giữ trong các tài khoản riêng biệt tại một công ty môi giới chứng khoán đăng ký tại Hoa Kỳ.

Về bản chất, token Ondo là công cụ nợ được bảo đảm bằng cổ phiếu, chứ không phải chính cổ phiếu đó. Ví dụ, người nắm giữ token không có quyền biểu quyết như người nắm giữ cổ phiếu.

Các tính năng chính của nó như sau:

- Nền tảng này áp dụng các tiêu chuẩn token hóa cấp tổ chức, có SPV (Special Purpose Vehicle) hoạt động độc lập với phá sản, cung cấp chứng minh dự trữ hàng ngày, sử dụng người giám hộ đăng ký tại Hoa Kỳ và hỗ trợ đúc tức thời trong giờ giao dịch thị trường.

- Nếu cổ phiếu Apple giao dịch ở mức 180 đô la trên NASDAQ, người dùng có thể ngay lập tức đúc AAPLon với 180 đô la stablecoin và đổi chúng bất cứ lúc nào. Các nhà kinh doanh chênh lệch giá duy trì mức giá ổn định trên Chuỗi bằng cách cân bằng giá của các token hóa giữa sàn giao dịch phi tập trung (DEX) và Thị trường Toàn cầu. Chu kỳ kinh doanh chênh lệch giá là chìa khóa để duy trì sự ổn định giá cả. Ondo đạt được quyết toán nguyên tử: stablecoin được đưa vào, token được tạo ra ngay lập tức, tất cả chỉ trong một bước. Nếu AAPLon giao dịch trên 180 đô la trên DEX, nhà tạo lập thị trường đúc token mới trên Thị trường Toàn cầu và bán chúng trên thị trường để làm giảm bớt sự chênh lệch giá; ngược lại, nếu giá thấp hơn 180 đô la, họ sẽ mua token trên Chuỗi và đổi chúng theo mệnh giá để thu lợi từ sự chênh lệch.

Token Ondo được bảo đảm hoàn toàn bằng cổ phiếu và quỹ ETF của Mỹ do một hoặc nhiều công ty môi giới chứng khoán đăng ký tại Mỹ nắm giữ. Người nắm giữ không trực tiếp sở hữu cổ phiếu, mà nhận được rủi ro kinh tế thông qua token , với cổ tức được phân phối tự động.

Không có phí nào đúc hay chuộc lại cá; Ondo thu lợi từ sự chênh lệch giá.

Ban đầu, nền tảng này ra mắt hơn 100 tài sản trên Ethereum , sau đó mở rộng sang BNB Chain và Solana, và gần đây đã công bố Ondo Chain. Ondo Chain giới thiệu cơ chế Bằng chứng cổ phần(PoS) đặc thù để đặt cọc tài sản thực (RWA).

Mục lục sản phẩm hiện tại bao gồm nhiều lĩnh vực, bao gồm cổ phiếu vốn hóa lớn (Apple AAPL, Tesla TSLA, Nvidia NVDA, Google GOOGL), Quỹ hoán đổi danh mục(ETF, chẳng hạn như SPY, QQQ) và hàng hóa.

Tuy nhiên, các hạn chế về mặt địa lý của nó cực kỳ nghiêm ngặt: công dân hoặc cư dân Hoa Kỳ không được phép tham gia. Cổ phần token hóa chỉ dành cho các nhà đầu tư được chứng nhận và yêu cầu xác minh KYC (Xác minh danh tính khách hàng) bắt buộc.

Quá trình token hóa của mỗi giao thức đều có những đặc điểm riêng và đáng để chú ý.

Alpaca, một công ty môi giới tự thanh toán có trụ sở tại Hoa Kỳ, hiện đang nắm giữ hơn 94% giá trị token hóa phiếu và quỹ ETF được mã hóa của Hoa Kỳ, trong đó các sản phẩm của Ondo. Mạng lưới mã hóa tức thời của Alpaca cung cấp kênh đúc và mua lại vật lý. Điều này có nghĩa là các cổ phiếu cơ sở được chuyển trực tiếp giữa các tài khoản môi giới, thay vì bị thanh lý và mua lại, loại bỏ sự trượt giá và duy trì sự ổn định giá token . Ondo gần đây đã nộp bản đăng ký với Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC); sau khi có hiệu lực, Global Markets sẽ trở thành nhà phát hành đầu tiên của cổ phiếu token hóa có thể chuyển nhượng chịu sự điều chỉnh của các yêu cầu báo cáo của SEC. SEC đã kết thúc cuộc điều tra kéo dài hai năm vào tháng 11 năm 2025 mà không đưa ra khuyến nghị nào chống lại Ondo. Sau đó, Ondo đã mua lại công ty môi giới được đăng ký với SEC là Oasis Pro Markets để đẩy nhanh quá trình mở rộng tại Hoa Kỳ.

Ondo tin rằng các tổ chức coi trọng sự rõ ràng về quy định và hiệu quả hoạt động hơn là sự thuần khiết về mặt tư tưởng.

xStocks: Một công cụ mạnh mẽ dành cho người dùng bán lẻ

xStocks đạt được sự cân bằng lý tưởng giữa crypto và tài chính truyền thống: dễ tiếp cận hơn Ondo, tuân thủ HIP-3 hơn và mở cửa cho tất cả người dùng.

Ra mắt vào tháng 6 năm 2025, xStocks cung cấp hơn 60 cổ phiếu và quỹ ETF token hóa. Mỗi loại đều được bảo đảm tỷ lệ 1:1 bằng chứng khoán do một tổ chức lưu ký của Thụy Sĩ hoặc Hoa Kỳ nắm giữ dưới sự giám sát của các cơ quan quản lý Thụy Sĩ. Token của nó tuân theo tiêu chuẩn SPL hoặc ERC-20 và có thể được chuyển nhượng tự do giữa blockchain khác nhau.

Thành công kịp thời của nó thúc đẩy việc Kraken mua lại Backed vào năm 2025. Hiện tại, xStocks nắm giữ cổ phiếu niêm yết công khai trị giá 250 triệu đô la, trong đó cổ phiếu Tesla chiếm tỷ lệ hơn một phần tư.

Trong mô hình này, người nắm giữ token không sở hữu cổ phiếu mà chỉ có trái quyền thường từ bên phát hành. Mỗi xStock được bảo đảm bằng cổ phiếu cơ sở theo tỷ lệ 1:1. Cổ tức được tự động tái đầu tư, tương tự như Ondo: khi cổ phiếu cơ sở trả cổ tức, ví người nắm giữ sẽ nhận được airdrop thêm token xStock tương ứng với số tiền cổ tức.

Cơ chế token hóa của nó nén các mô hình tài chính cấu trúc truyền thống lên blockchain. Về mặt pháp lý, mỗi xStock là một chứng chỉ theo dõi, được phân loại là công cụ nợ vô danh. Nó được phát hành bởi Backed Assets Limited, một công ty mục đích đặc biệt (SPV) đăng ký tại Jersey và là công ty con thuộc sở hữu hoàn toàn của Backed Finance AG tại Thụy Sĩ. Giá trị tài chính của token theo dõi một cổ phiếu hoặc quỹ ETF cơ sở cụ thể, nhưng không cấp quyền sở hữu hoặc quyền biểu quyết. Người nắm giữ token là chủ nợ của nhà phát hành, chứ không phải cổ đông của công ty cơ sở. Điều này tương tự như mô hình token hóa gián tiếp được Ondo sử dụng, nhưng cấu trúc pháp lý cụ thể và cơ chế hoạt động sau phát hành thì khác nhau.

Quy trình cấp phát như sau:

- Các bên tham gia được ủy quyền (AP) gửi yêu cầu đúc thông qua API của Alpaca, chỉ định mã chứng khoán, số lượng, blockchain mục tiêu và địa chỉ ví nhận.

- Là một công ty môi giới tự thanh toán có trụ sở tại Hoa Kỳ, Alpaca xác minh các yêu cầu và chuyển các cổ phiếu tương ứng từ tài khoản môi giới của AP sang tài khoản của nhà phát hành.

- Sau khi Backed xác nhận đã nhận được các chứng khoán cơ sở, họ đúc một lượng token xStock tương đương trên Chuỗi và gửi chúng đến ví của AP.

Quá trình chuộc lại thì ngược lại: AP đốt token, và sau khi Alpaca xác nhận đốt, số cổ phần tương ứng sẽ được chuyển lại vào tài khoản môi giới của AP. Cơ chế chuyển nhượng vật lý này giúp giá token luôn liên kết chặt chẽ với số cổ phần cơ bản.

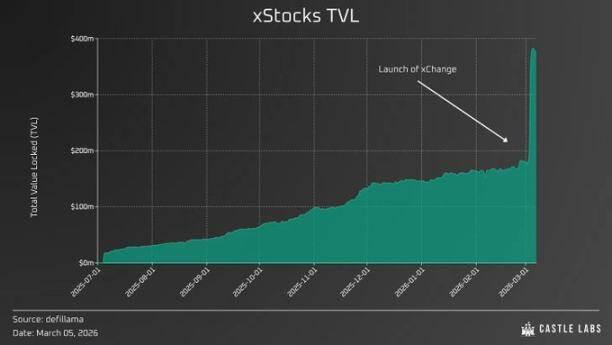

Vào ngày 5 tháng 3, xStocks đã ra mắt xChange—một công cụ trao đổi được thiết kế để trực tiếp thu hút thanh khoản thị trường vốn vào DeFi trong giờ giao dịch, đồng thời duy trì các nhóm thanh khoản trên Chuỗi vào cuối tuần để hình thành giá .

Hệ thống này bao gồm ba phần:

- Thanh khoản Chuỗi hỗ trợ hình thành giá ngoài giờ giao dịch.

- Bản thân xChange chịu trách nhiệm kết nối DeFi và tài chính truyền thống trong giờ giao dịch.

- xPort được sử dụng để đưa tài sản lên Chuỗi .

xChange, được hỗ trợ bởi oracle Chainlink , hiện đã ra mắt trình tổng hợp của Solana và sẽ sớm ra mắt trên CoW Swap của Ethereum và 1inch. Tích hợp với PancakeSwap, LiFi, DFlow và Kamino Swap cũng đang được tiến hành.

Từ góc độ chiều dọc, thanh khoản ngoài sàn giao dịch được đưa vào blockchain thông qua hoạt động chênh lệch giá, từ đó thắt chặt chênh lệch giá của các nhóm giao dịch Chuỗi ; từ góc độ chiều ngang, nó mở ra quyền truy cập vào lượng lớn sản phẩm xStocks mà không cần bơm trước thanh khoản vào từng mã cổ phiếu.

Khung pháp lý của nó bao gồm ba khu vực pháp lý:

- Tổ chức phát hành có trụ sở tại Jersey và chịu sự quản lý của Ủy ban Dịch vụ Tài chính Jersey theo Lệnh Kiểm soát Vay nợ.

- Sách hướng dẫn đã được Cơ quan Quản lý Thị trường Tài chính Liechtenstein (FMA) phê duyệt, cho phép token lưu hành tự do tại các quốc gia thuộc EU.

- Token hóa được thực hiện bởi Backed Finance AG tại Thụy Sĩ.

Tài sản thế chấp cơ bản được giữ trong các tài khoản riêng biệt tại các ngân hàng lưu ký được quản lý ở Thụy Sĩ và Hoa Kỳ (bao gồm InCore Bank và Maerki Baumann), theo thỏa thuận kiểm soát tài khoản ba bên. Bên bảo lãnh có quyền đóng băng các tài khoản thế chấp này nếu quyền lợi người nắm giữ token bị xâm phạm.

Với mạng lưới phân phối rộng khắp, cổ phiếu được giao dịch trên sàn giao dịch tập trung như Kraken, Bybit và Gate. Kraken cung cấp quyết toán tức thời, đầu tư cổ phần phân đoạn (tối thiểu 1 đô la) và mức phí cạnh tranh (0,1% cho người mua, hoàn trả -0,02% cho người đặt lệnh).

Khác với Ondo, triết lý của xStocks là phục vụ người dùng cá nhân ở mọi nơi. Không có yêu cầu KYC hay hạn chế danh sách trắng cụ thể; bất kỳ ai cũng có thể mua cổ phiếu và tự do chuyển chúng giữa các ví tự lưu ký.

Vào ngày 25 tháng 2, khối lượng giao dịch của xStocks đã đạt 25 tỷ đô la.

Kraken đã chỉ định Alpaca là nguồn cung cấp và đối tác lưu ký 1:1 ưu tiên cho các cổ phiếu cơ sở của mình. Mạng lưới mã hóa tức thời của Alpaca cung cấp cho các tổ chức dịch vụ đúc và mua lại theo thời gian thực. Đầu tháng 2 năm 2026, nền tảng 360X của Deutsche Sàn giao dịch bắt đầu cung cấp xStocks cho khách hàng của mình! Sàn giao dịch này, được quản lý bởi Cơ quan Giám sát Tài chính Liên bang Đức (BaFin) và Cơ quan Thị trường Chứng khoán Châu Âu (ESMA), được coi là tiêu chuẩn vàng ở Châu Âu.

Ý tưởng cốt lõi của xStocks là người dùng cá nhân coi trọng khả năng tự lưu ký và truy cập đa chuỗi hơn là sự quản lý của các tổ chức. Tất nhiên, họ cũng mong muốn có được những công cụ tương tự như các tổ chức. Token hóa cổ phiếu là bước đầu tiên để thu hẹp khoảng cách bất đối xứng thông tin: giờ đây, bất kỳ ai cũng có thể đưa ra quyết định mua vào hoặc bán ngay lập tức sau khi nghe báo cáo lợi nhuận, trước khi thị trường mở cửa.

Siêu thanh khoản: Mọi thứ đều có thể giao dịch.

Mặt khác, Hyperliquid lại đề xuất một mô hình hoàn toàn khác, đơn giản hóa khái niệm token hóa xuống dạng cơ bản nhất: các nhà giao dịch có được mức độ tiếp xúc với rủi ro giá bằng cách long hoặc short các hợp đồng phái sinh , không hơn không kém, mà không liên quan đến bất kỳ quyền sở hữu kinh tế nào đối với tài sản cơ sở.

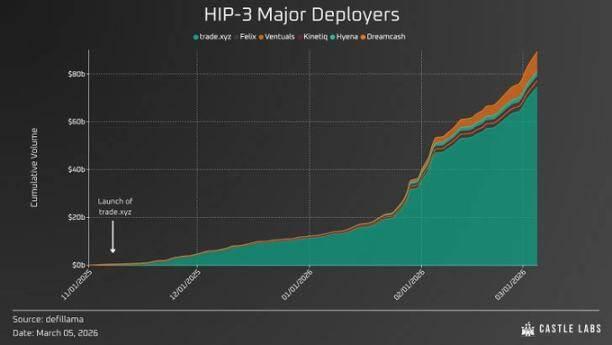

HIP-3 được kích hoạt vào tháng 10 năm 2025, cho phép bất kỳ người dùng nào đặt cọc 500.000 HYPE đều có thể khởi chạy sàn giao dịch hợp đồng vĩnh cửu của riêng họ trên HyperCore. Người triển khai có thể thiết lập oracle, xác định đòn bẩy, quản lý rủi ro và kiếm được 50% phí giao dịch.

Cơ chế hoạt động ở đây khác biệt về cơ bản so với cơ chế được mô tả ở trên. Trong mô hình Ondo và xStocks, cổ phiếu thực được giữ trong tài khoản ký quỹ, token đại diện cho trái quyền có cấu trúc trên các cổ phiếu này. Khi người nắm giữ đốt token, các cổ phiếu tương ứng sẽ được bán. Chuỗi quản lý tài sản như sau:

Nasdaq → Các công ty môi giới → Công ty mục đích đặc biệt (SPV) → Blockchain

Trong mô hình của Hyperliquid, chuỗi khối nói trên hoàn toàn biến mất. Thị trường HIP-3 là một thị trường tiền ký quỹ độc Ký quỹ riêng , không được niêm yết trực tiếp trên giao diện chính của Hyperliquid, mà hoàn toàn được lựa chọn và phân phối bởi các bên thứ ba. Oracle là một biến số quan trọng: mỗi nhà triển khai chọn nguồn thông tin giá riêng và xác định các quy tắc xử lý khi thị trường Mỹ đóng cửa, nhưng các hợp đồng vĩnh cửu vẫn cần được giao dịch 24 giờ một ngày. Trong thời gian thị trường đóng cửa, sàn giao dịch dựa vào giá nội bộ được xử lý bằng đường trung bình động làm mịn theo hàm mũ (EMA), giới hạn giá do giao thức xác định và các mức độ tin cậy cụ thể dựa trên độ sâu thanh khoản tài sản .

Đây không phải là một loại cổ phiếu token hóa như Ondo Global Market. Không có cổ phiếu, không có cổ tức, không có cơ chế mua lại và không có SPV (Special Purpose Vehicle). Chỉ có các hợp đồng theo dõi giá thông qua oracle và quyết toán bằng stablecoin hoặc HYPE.

Ví dụ, chỉ số XYZ100, được triển khai bởi trade.xyz, theo dõi giá trị của chỉ số giá trị vốn hóa thị trường điều chỉnh theo trọng số của 100 công ty phi tài chính lớn nhất niêm yết trên sàn giao dịch của Hoa Kỳ. Trong vòng hai tuần, khối lượng giao dịch hàng ngày của nó đã đạt 72 triệu đô la và khối lượng hợp đồng mở đạt 55 triệu đô la, xếp hạng trong top 10 trên nền tảng Hyperliquid; khối lượng giao dịch hàng tháng của nó hiện đạt hàng tỷ đô la.

Ưu điểm của Hyperliquid nằm ở cơ chế tạo lập thị trường phi tập trung. Bất kỳ nhà phát triển nào đáp ứng yêu cầu đặt cọc 500.000 HYPE đều có thể triển khai ba thị trường miễn phí; các thị trường bổ sung phải được mua thông qua hình thức đấu giá kiểu Hà Lan.

Điều này đã thúc đẩy sự bùng nổ của nhiều thị trường ngách khác nhau:

- trade.xyz (cung cấp cổ phiếu XYZ100, NVDA, TSLA, AAPL, GOOGL, v.v.)

- Ventuals (cung cấp các hợp đồng vĩnh viễn với SpaceX trong giai đoạn trước khi IPO)

- Felix (sử dụng USDH làm tài sản thế chấp, với phí giao dịch thấp hơn 20% cho người đặt lệnh)

- Kinetiq, giao thức cam kết thanh khoản với khối lượng giao dịch hàng tháng vượt quá một tỷ đô la Mỹ.

Với HIP-3, Hyperliquid đang trở thành AWS (Amazon Web Services) của lĩnh vực hợp đồng vĩnh cửu: thay vì cạnh tranh với từng phân khúc thị trường, nó cung cấp cơ sở hạ tầng nền tảng mà trên đó các nhà phát triển cạnh tranh với nhau.

Tương tự như cách AWS cho người dùng thuê tài nguyên điện toán, lưu trữ và mạng, cho phép họ tự do xây dựng ứng dụng trên đó, Hyperliquid triển khai mô hình tương tự bằng cách sử dụng cơ sở hạ tầng tài chính:

- HyperCore cung cấp sổ lệnh, công cụ xử lý tiền ký quỹ và lớp quyết toán.

- Người triển khai quyết định tài sản nào cần liệt kê, sử dụng oracle nào, cho phép mức đòn bẩy nào và cách quản lý rủi ro.

- Bản thân giao thức này không quan tâm thị trường đang theo dõi Tesla, SpaceX trước khi IPO, vàng hay một rổ các nhà sản xuất GPU. Nó vẫn thu 50% phí giao dịch bất kể đó là gì. Điều này khác biệt hoàn toàn so với mô hình việc kinh doanh của Ondo hay xStocks, vốn phải thiết kế cấu trúc, sắp xếp lưu ký và xây dựng khung pháp lý cho từng tài sản token hóa riêng lẻ. Hyperliquid ủy thác các chức năng này cho các nhà phát triển, áp dụng cách tiếp cận hoàn toàn tự do đối với token hóa.

Hoàn cảnh thị trường hiện tại cực kỳ thuận lợi cho các sàn giao dịch phi tập trung (DEX) hợp đồng vĩnh cửu, không có dấu hiệu cho thấy khối lượng giao dịch sẽ chậm lại trong năm 2026. Các nhà đầu cơ crypto coi trọng đòn bẩy và tính dễ tiếp cận hơn là quyền sở hữu. Tuy nhiên, như đã đề cập trước đó, điều này một phần là do văn hóa chưa thay đổi và tính dễ tiếp cận còn hạn chế trước khi việc mã hóa token hóa nổi lên trong vài năm qua.

Tuy nhiên, rủi ro lớn hơn nhiều so token hóa. Trong thời kỳ biến động mạnh hoặc thị trường đóng cửa, sự cố oracle, thanh lý quy mô lớn hoặc nhà tạo lập thị trường rút lui để tránh thua lỗ đều có thể dẫn đến mất toàn bộ vốn gốc. Không giống như cổ phiếu token hóa , một khi vị thế bị thanh lý, số tiền sẽ biến mất vĩnh viễn.

Các bộ phận giao dịch tổ chức yêu cầu đối tác giao dịch kiểm toán và các yêu cầu pháp lý rõ ràng liên quan đến phân loại phái sinh, cả hai điều này HIP-3 đều không cung cấp. Đối với các quỹ nhạy cảm về tuân thủ, việc giao dịch hợp đồng vĩnh cửu cổ phiếu trên Hyperliquid sẽ ngay lập tức làm dấy lên những câu hỏi từ kiểm toán và ủy ban rủi ro, đặc biệt là về việc tuân thủ ISDA. Cơ sở người dùng hiện tại của Hyperliquid vẫn chủ yếu nhà đầu tư bán lẻ cá nhân, do tính dễ tiếp cận công khai của nó. Tuy nhiên, có những dấu hiệu cho thấy điều này đang thay đổi. Việc Ripple tích hợp Hyperliquid vào nền tảng môi giới chính dành cho tổ chức của mình, Prime, để cung cấp cho khách hàng quyền truy cập vào hợp đồng vĩnh cửu, là một ví dụ khác về sự thay đổi này. Việc thị trường vàng, bạc và dầu mỏ có sẵn trên Hyperliquid vào cuối tuần sau các cuộc tấn công của Iran đang ngày càng biến nó thành một tham khảo quan trọng cho giá tài sản được token hóa ngoài giờ giao dịch.

Token hóa mọi thứ

Hyperliquid đã chứng minh rằng các giao thức phi tập trung có thể và sẽ cạnh tranh với sàn giao dịch truyền thống.

Các nền tảng khác cũng đang làm theo. Binance đã khởi động lại việc kinh doanh cổ phiếu token hóa vào ngày 24 tháng 2 năm 2026, hợp tác với Ondo để niêm token hóa 10 cổ phiếu và quỹ ETF của Mỹ được mã hóa trên Binance Alpha. Đây là lần đầu tiên Binance khôi phục dịch vụ này kể từ tháng 7 năm 2021, khi tính tuân thủ của nó bị Cơ quan Quản lý Tài chính Anh (FCA) và Cơ quan Giám sát Tài chính Đức (BaFin) đặt câu hỏi, dẫn đến sê-ri các sự kiện sau đó.

Việc loại trừ thị trường Mỹ hiện tại là một điểm gây tranh cãi khác. Một khi SEC phê duyệt chứng khoán token hóa trong nước (điều gần như chắc chắn xảy ra do đà phát triển sau khi Đạo luật GENIUS được thông qua), lĩnh vực RWA Chuỗi sẽ trải nghiệm tăng trưởng bùng nổ. Bất kể sự suy thoái của thị trường crypto, giá trị của cổ phiếu (cho dù được giao dịch công khai hay tư nhân) nói chung có xu hướng tăng.

Cuộc cạnh tranh thực sự nằm ở việc ai sẽ kiểm soát cơ sở hạ tầng khi Hoa Kỳ chính thức phê duyệt.

Hyperliquid không cạnh tranh trực tiếp với xStocks và Ondo vì chúng phục vụ những mục đích khác nhau về cơ bản. Ondo và xStocks cung cấp rủi ro thị trường chứng khoán, với token được bảo đảm bằng cổ phiếu thực tế, tự động tái đầu tư cổ tức và có cơ chế quy đổi gắn liền với tài sản cơ sở. Giá trị cốt lõi của chúng nằm ở "quyền truy cập": nắm giữ, thế chấp, vay mượn và kết hợp tài sản mà trước đây chỉ có trên các nền tảng truyền thống như Schwab hoặc Interactive Brokers. Mặt khác, HIP-3 của Hyperliquid cung cấp đòn bẩy và các công cụ đầu cơ: đó là một hợp đồng tổng hợp theo dõi giá, không yêu cầu bất kỳ tài sản cơ sở nào, không có chuỗi lưu ký và không cấp bất kỳ quyền nào cho người cho vay. Theo một nghĩa nào đó, đây có thể là biểu hiện tối thượng của tự do tài chính - bất kỳ ai có ví và tiền đều có thể truy cập ngay lập tức vào hầu hết mọi tài sản.

Đối với các nhà đầu tư nhà đầu tư bán lẻ, đây không phải là sự lựa chọn hoặc cái này hoặc cái kia, vì mỗi lựa chọn đều dẫn đến những kết quả khác nhau. Một nhà giao dịch có thể nắm giữ xTSLA trong ví tự lưu ký như một vị thế trung hạn trong khi short TSLA-USDC trên Hyperliquid để rủi ro rủi ro trước các báo cáo lợi nhuận kém tiềm tàng, tương tự như cách nhiều nhà giao dịch thực hiện giao dịch chênh lệch giá giữa các nền tảng Polymarket, Pre-market và OTC.

Một là phân bổ danh mục đầu tư dài hạn, cái kia là giao dịch ngắn hạn. Sự nhầm lẫn bắt nguồn từ thực tế cả hai đều được truy cập thông qua ví crypto, được định giá bằng stablecoin, và được phân loại rộng rãi dưới khái niệm "cổ phiếu token hóa". Tuy nhiên, sự so sánh này là phiến diện: xStocks và Ondo phải đối mặt rủi ro của nhà phát hành và người giám hộ (công ty mục đích đặc biệt phải duy trì khả năng thanh toán và tài sản thế chấp phải được tách biệt), trong khi Hyperliquid phải đối mặt rủi ro oracle và thanh lý (thông tin giá phải chính xác và tiền ký quỹ phải đủ, nếu không vị thế sẽ bị mất vĩnh viễn). Do đó, mặc dù thuộc một danh mục rộng, các giao thức này không thể so sánh trực tiếp với nhau.

Ưu điểm của Hyperliquid so với hai nền tảng trước đó nằm ở tốc độ và tính linh hoạt. Bản chất không cần cấp phép của HIP-3 có nghĩa là chính thị trường là sản phẩm – bất kỳ tài sản có thông tin giá oracle đều có thể có một thị trường hợp đồng vĩnh viễn tương ứng trong vòng vài giờ, mà không cần phải trải qua quy trình cấu trúc pháp lý kéo dài hàng tháng, như trường hợp phát hành cổ phiếu token hóa.

Đây là ba giao thức gần như không thể so sánh trực tiếp, mỗi giao thức tập trung vào một lĩnh vực rất cụ thể và đáp ứng nhu cầu của những người dùng khác nhau: sự cạnh tranh giữa chúng chỉ là ảo tưởng.

Tóm lại, đây là cuộc thảo luận về sự lựa chọn, quyền tự chủ và sự đổi mới.