Bài viết này được viết bởi: Viktor

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Trong hai tuần qua, chúng ta đã chứng kiến tăng đáng kể về khối lượng giao dịch STRC, cùng với sự quan tâm ngày càng tăng đối với sản phẩm này trên các nền tảng mạng xã hội như X, vì vậy tôi cho rằng đây là thời điểm thích hợp để viết một bài báo về Strategy và cấu trúc mới của nó. Đây là bài viết thứ tư của tôi về Strategy và mô hình Bitcoin Treasury:

- Bài viết đầu tiên là phần giới thiệu về lối chơi Chiến lược, trong trong đó tôi làm rõ một số hiểu lầm phổ biến về chế độ này.

- Bài viết thứ hai giải thích mô hình "công ty quản lý kho bạc toàn diện" và cơ chế hỗ trợ mức chênh lệch giá trị tài sản ròng (NAV) dương của mô hình này.

- Bài viết thứ ba giới thiệu khái niệm cổ phiếu ưu đãi, một mô hình hoàn toàn mới mà Strategy sẽ triển khai vào năm 2025 và hiện là chiến lược chính của công ty.

Trong bài viết này, chúng ta sẽ tập trung vào STRC. Hiện tại, đây đã trở thành sản phẩm cổ phiếu ưu đãi chính của MSTR và là trọng tâm chính của Michael Saylor (người sáng lập Strategy) và đội ngũ quản lý của ông.

Tóm lại

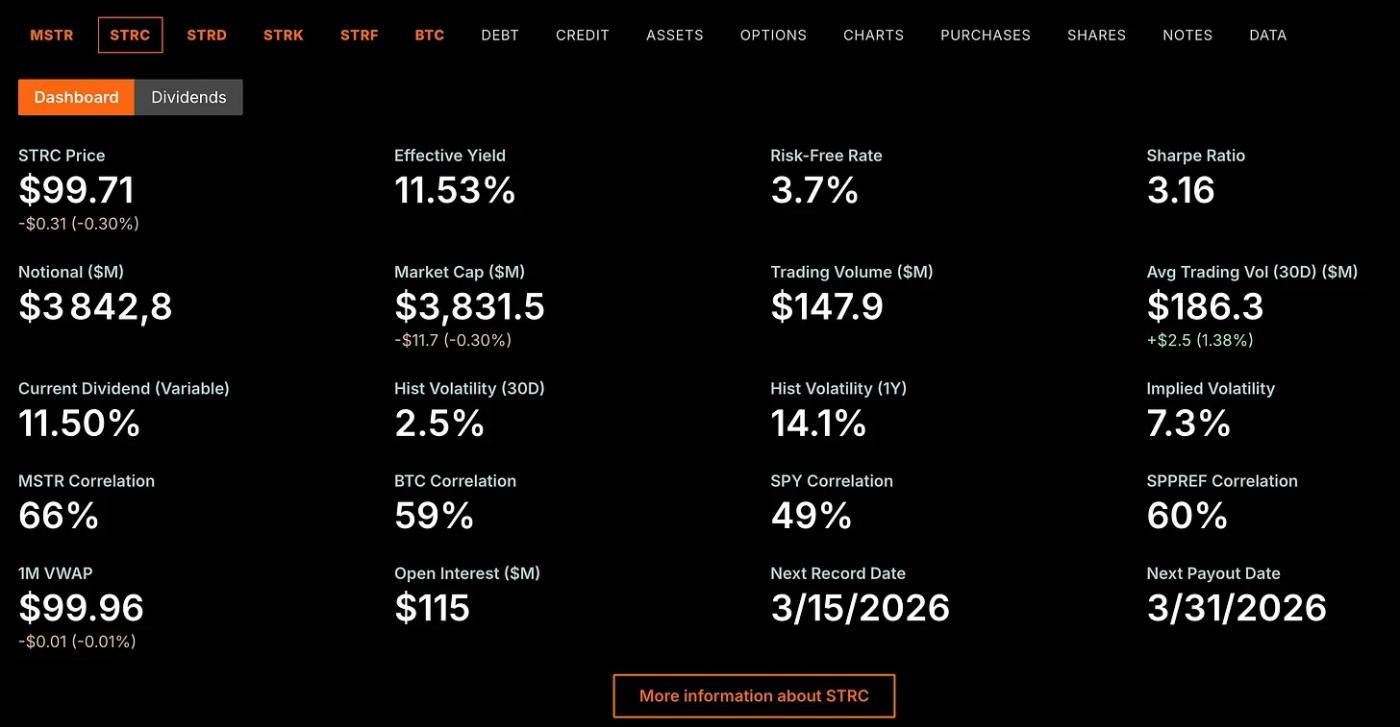

- STRC là một công cụ tạo ra lợi nhuận được bảo đảm bằng kho bạc Bitcoin của Strategy, với tỷ suất cổ tức được điều chỉnh linh hoạt để giữ giá gần mệnh giá ($100). Hiện tại, bạn có thể kiếm được lợi nhuận hàng năm là 11,5% (trả hàng tháng) trên một công cụ tương đối ổn định và minh bạch rủi ro .

- Về bản chất, STRC là một cách để Strategy chuyển đổi nhu cầu lợi nhuận thành áp lực mua mang tính cấu trúc đối với BTC. Chừng nào Strategy còn vận hành cơ chế phát hành ATM cho cả STRC và MSTR (và mNAV > 1), cấu trúc này có thể mở rộng quy mô đáng kể mà không cần tăng đòn bẩy MSTR. Điều này có nghĩa là Strategy có thể hấp thụ hàng tỷ đô la (hoặc hơn) nhu cầu mới đối với STRC trong khi vẫn duy trì tỷ lệ đòn bẩy khoảng 33% và giữ rủi ro tín dụng không đổi.

- Bằng cách duy trì đòn bẩy thông qua cơ chế ATM cổ phiếu phổ thông, cứ mỗi 1 đô la STRC được phát hành thì sẽ có khoảng 3 đô la BTC được thêm vào kho bạc. Ước tính sơ bộ cho thấy rằng khi khối lượng giao dịch hàng ngày của STRC gần mệnh giá của nó (100 đô la) đạt 100 triệu đô la, nó có thể tạo ra từ 100 triệu đến 150 triệu đô la tiền mua BTC.

- Chiến lược này chia rủi ro của BTC thành hai phần rủi ro biệt: người nắm giữ STRC nhận được lợi nhuận tương đối ổn định, ít biến động, trong khi cổ đông MSTR gánh chịu tiềm năng tăng và biến động còn lại của BTC. Như Lavoisier đã nói, "Không có gì được tạo ra, không có gì bị phá hủy, mọi thứ chỉ đơn giản là được biến đổi."

- Toàn bộ cấu trúc được thiết kế để tăng số lượng Bitcoin trên mỗi cổ phiếu theo thời gian. Điều này cuối cùng sẽ mang lại lợi ích cho các cổ đông phổ thông của MSTR, vì về mặt lý thuyết, điều đó có nghĩa là MSTR sẽ hoạt động tốt hơn BTC.

- Việc STRC giảm 5%-10% trong ngắn hạn là có thể xảy ra, nhưng miễn là thị trường vẫn tin tưởng vào cấu trúc này, giá thường sẽ được kéo trở lại gần mệnh giá thông qua giao dịch chênh lệch giá.

- Rủi ro thực sự không phải là sự sụp đổ đột ngột, mà là một thị trường gấu kéo dài đối với BTC , điều này có thể dần dần gây áp lực lên toàn bộ cấu trúc theo thời gian. Ngay cả trong kịch bản xấu nhất (cực kỳ khó xảy ra), quá trình này cũng sẽ diễn ra rất chậm do lượng dự trữ đô la và sự linh hoạt của Strategy trong việc điều chỉnh lợi suất cổ tức.

- Nếu Chiến lược cuối cùng sụp đổ, điều đó khó có thể xảy ra một cách đột ngột và dữ dội như trường hợp của Luna/UST, mà скорее là sự suy thoái chậm và kéo dài trong thời gian dài.

- Về mặt logic, thật khó để bullish BTC nhưng lại bi quan về MSTR và STRC. Với mức độ rủi ro hiện tại của Strategy (có thể thay đổi trong tương lai), rất khó có khả năng Strategy sẽ thất bại trước trừ khi BTC "sụp đổ".

STRC là gì và nó hoạt động như thế nào?

Trước tiên, tôi xin tóm tắt ngắn gọn khái niệm cổ phiếu ưu đãi: Nói một cách đơn giản, chúng là các công cụ tài chính tương tự như nợ, nhưng về mặt pháp lý vẫn thuộc sở hữu của công ty dưới dạng vốn chủ sở hữu. Điều này có nghĩa là các cổ phiếu ưu đãi này không bao giờ cần phải được "hoàn trả", và Strategy không thể vỡ nợ đối với chúng.

Trong cơ cấu vốn, cổ phiếu ưu đãi có quyền ưu tiên thanh toán cao hơn cổ phiếu phổ thông (MSTR), điều này có nghĩa là trong trường hợp công ty phá sản, cổ đông ưu đãi sẽ được thanh toán trước cổ đông phổ thông.

Đến nay, Strategy đã phát hành năm loại cổ phiếu ưu đãi (STRF, STRC, STRK, STRE và SRD), mà tôi đã giới thiệu từng loại trong bài viết trước. Sau đây là những đặc điểm chính của STRC (còn được gọi là Stretch):

- Nó thuộc loại "tín dụng ngắn hạn lợi nhuận cao".

- Mục tiêu của chiến lược là giữ giá STRC càng gần mức 100 đô la (tức là "mệnh giá") càng tốt, với phạm vi biến động lý tưởng là 1% giữa 99 đô la và 100 đô la.

- STRC trả cổ tức biến động hàng tháng; tỷ suất cổ tức hiện tại là 11,5%.

- Nếu giá STRC thấp hơn đáng kể so với mệnh giá, chiến lược có thể tăng lợi suất cổ tức hàng tháng để làm cho sản phẩm hấp dẫn hơn và tăng nhu cầu cho đến khi giá trở lại gần mệnh giá.

- Nếu giá cổ phiếu STRC cao hơn 100 đô la, Saylor có thể phát hành và bán cổ phiếu STRC mới với giá 100 đô la thông qua chương trình phát hành ATM (phát hành theo giá thị trường). Điều này tạo ra mức giá trần quanh mức 100 đô la.

- Nếu Saylor không muốn phát hành cổ phiếu thông qua máy ATM, công ty có một lựa chọn khác là mua lại STRC với giá 101 đô la, điều này có nghĩa là những người tham gia thị trường sẽ không có nhiều động lực để mua STRC với giá cao hơn mức đó.

- Giống như các cổ phiếu ưu đãi khác trong Strategy, STRC là một cổ phiếu ưu đãi vĩnh cửu, nghĩa là nó không có ngày đáo hạn và không có thời hạn hoàn trả.

Ghi chú của Odaily: Tất cả dữ liệu về STRC đều có thể tìm thấy trên Strategy.com. Ảnh chụp màn hình bên dưới là từ ngày 13 tháng 3 năm 2026, ngày giao dịch không hưởng cổ tức, do đó giá của STRC sẽ thấp hơn mệnh giá.

Chiến lược có thể sử dụng máy ATM để kiểm soát đòn bẩy như thế nào?

Mặc dù cổ phiếu ưu đãi của Strategy không được coi là nợ theo luật, nhưng chúng có thể được xem như một cách để tạo đòn bẩy trong bảng tài sản. Strategy phân biệt giữa tỷ lệ đòn bẩy và tỷ lệ khuếch đại — tỷ lệ đòn bẩy chỉ tính toán tỷ lệ "trái phiếu chuyển đổi/dự trữ BTC", trong đó tỷ lệ khuếch đại tính toán tỷ lệ "trái phiếu chuyển đổi + cổ phiếu ưu đãi/dự trữ BTC".

Trên thực tế, tỷ lệ đòn bẩy là chỉ số thực sự chỉ báo mức độ đòn bẩy của Strategy . Điều này có nghĩa là mỗi khi Saylor phát hành và bán STRC mới, mức độ đòn bẩy của Strategy tăng. Nếu Saylor muốn giảm mức độ đòn bẩy của công ty, công cụ mà ông ta có thể sử dụng là cơ chế phát hành cổ phiếu phổ thông ATM – bằng cách phát hành cổ phiếu MSTR mới và sử dụng số tiền thu được để mua BTC, ông ta có thể giảm tỷ lệ đòn bẩy đồng thời mở rộng quy mô công ty.

Cách tính này rất dễ hiểu: Giả sử một công ty nắm giữ lượng BTC trị giá 10 tỷ đô la và có nợ 3 tỷ đô la, với giá trị vốn hóa thị trường là 12 tỷ đô la. Tỷ lệ đòn bẩy của công ty sẽ là: 3 tỷ đô la nợ/ 10 tỷ đô la BTC = 30%.

Giả sử công ty phát hành thêm 2 tỷ đô la cổ phiếu mới và sử dụng số tiền đó để mua 2 tỷ đô la BTC. Giả sử giá BTC không thay đổi, giá trị vốn hóa thị trường của công ty lúc này trở thành 14 tỷ đô la, và giá trị kho BTC của công ty là 12 tỷ đô la. Tuy nhiên, số nợ danh nghĩa vẫn không đổi. Do đó, tỷ lệ đòn bẩy mới là: 3 tỷ đô nợ/ 12 tỷ đô la BTC = 25%.

Ví dụ này cho thấy rõ ràng rằng bằng cách phát hành máy ATM cổ phiếu phổ thông, một công ty có thể vừa mở rộng quy mô (giá trị vốn hóa thị trường từ 12 tỷ lên 14 tỷ) vừa giảm tỷ lệ nợ (từ 30% xuống 25%).

Liệu Strategy có đang sử dụng STRC để mua tiền điện tử với số lượng lớn?

Nhu cầu STRC chuyển hóa thành việc mua BTC như thế nào?

Như tôi đã nói trước đó, Saylor chỉ bán STRC với giá 100 đô la, chứ không bán dưới 100 đô la.

Điều này có nghĩa là khi giá dưới 100 đô la, toàn bộ khối lượng giao dịch bao gồm thị phần STRC được giao dịch giữa các cổ đông hiện tại, cổ đông cũ và người nắm giữ mới. Khi giá đạt 100 đô la, một phần khối lượng giao dịch vẫn tương ứng với giao dịch thị phần STRC thông thường (vì cũng có những người sẵn sàng bán ở mức giá 100 đô la), nhưng phần khối lượng giao dịch còn lại tương ứng với việc Saylor phát hành cổ phiếu mới và bán chúng cho "cầu vượt cung" ở mức giá 100 đô la.

Tuần trước, tỷ lệ giữa khối lượng giao dịch hàng tuần của STRC và quy mô của các máy ATM trong tuần đó là khoảng 40%. Tôi sẽ sử dụng con số này trong các ví dụ bên dưới, nhưng rõ ràng đây không phải là một quy tắc cố định; trong một số trường hợp, tỷ lệ này có thể là 25% hoặc 60%.

Khi STRC được giao dịch gần mệnh giá và có khối lượng giao dịch hàng ngày là 100 triệu đô la, tình hình sẽ đại khái như sau: Saylor có thể phát hành 40% trong đó lượng thông qua chương trình phát hành ATM của STRC, tức là phát hành và bán 40 triệu đô la cổ phiếu STRC mới. Sau đó, ông ta sẽ ngay lập tức sử dụng 40 triệu đô la này để mua BTC.

Ghi chú của Odaily: Máy ATM sẽ bắt đầu hoạt động khi giá STRC đạt 100 đô la.

Tuy nhiên, việc bán STRC sẽ làm tăng mức đòn bẩy của công ty (cũng là một công cụ tương tự như nợ), và Saylor chắc chắn muốn giữ mức đòn bẩy ổn định. Hiện tại, mức đòn bẩy của Strategy vào khoảng 33%, và tôi cho rằng ông ấy muốn duy trì nó ở mức đó. Điều này có nghĩa là cứ mỗi 1 đô la nợ mới, phải có sự tăng tương ứng 3 đô la trong dự trữ BTC . Trong ví dụ trước, nếu Saylor tăng "nợ" của mình thêm 40 triệu đô la thông qua STRC và mua 40 triệu đô la BTC, ông ấy vẫn cần bổ sung thêm 80 triệu đô la BTC vào dự trữ của công ty. Làm thế nào ông ấy có thể làm được điều này?

Câu trả lời đã được giải thích ở phần trước — sử dụng cơ chế phát hành ATM của cổ phiếu phổ thông MSTR. Do đó, Saylor sẽ phát hành và bán số cổ phiếu MSTR mới trị giá 80 triệu đô la và ngay lập tức sử dụng số tiền thu được để mua số BTC trị giá 80 triệu đô la.

Do đó, kết luận là, dựa trên tính toán sơ bộ này, khối lượng giao dịch hàng ngày 100 triệu đô la STRC sẽ tương ứng với khoảng 40 triệu đô la STRC phát hành mới và việc mua khoảng 120 triệu đô la BTC. Thông qua STRC, Strategy đã tìm ra phương pháp chuyển đổi nhu cầu về lợi nhuận ổn định thành sức mua BTC.

Điều gì sẽ xảy ra nếu nhu cầu về STRC tăng trưởng? Liệu Saylor có bị buộc phải tận dụng tối đa nguồn lực của mình?

Tôi cũng muốn các bạn lưu ý thêm một điểm nữa: theo mô hình tôi vừa mô tả, Strategy hoàn toàn có thể tăng gấp ba lần giá trị vốn hóa thị trường của STRC (nói cách khác, thêm khoảng 8 tỷ đô la nợ của STRC vào vốn giá trị vốn hóa thị trường hiện tại là 4 tỷ đô la) mà không làm tăng tỷ lệ đòn bẩy của công ty (tức là rủi ro tín dụng).

Saylor sở hữu đầy đủ các công cụ cần thiết để mở rộng quy mô STRC đến bất kỳ mức độ nào đáp ứng nhu cầu thị trường, đồng thời vẫn duy trì mức đòn bẩy ổn định ở mức 33%.

Điều này rõ ràng sẽ làm tăng nợ danh nghĩa của công ty và số tiền cổ tức cần phải trả, nhưng chỉ báo này sẽ tăng trưởng song song với quy mô kho bạc BTC, có nghĩa là Strategy sẽ không phải gánh thêm bất kỳ rủi ro nào liên quan đến giá BTC.

Chiến lược này thực sự có những hạn chế nào?

Chế độ mà tôi đã mô tả ở trên, cho phép đồng thời vận hành cả hai cơ chế ATM STRC và MSTR, đòi hỏi phải đáp ứng hai điều kiện.

Điều kiện đầu tiên rất rõ ràng: STRC phải được giao dịch ở mức 100 đô la . Khi điều này xảy ra, về cơ bản có nghĩa là nhu cầu đối với STRC vượt quá giá trị vốn hóa thị trường hiện tại của nó, vì vậy Saylor sẽ phát hành cổ phiếu mới để đáp ứng nhu cầu vượt quá đó.

Điều kiện thứ hai, mà tôi chưa đề cập trước đây, là mNAV phải cao hơn 1 để sử dụng cơ chế ATM cổ phiếu phổ thông . Tôi đã giải thích chi tiết điều này trong một bài viết khác . Mục tiêu cốt lõi của chiến lược luôn là tăng số lượng Bitcoin trên mỗi cổ phiếu (bps) trong dài hạn. Khi họ bán cổ phiếu MSTR và mua BTC khi mNAV cao hơn 1, điều này sẽ làm tăng giá trị từ góc độ bps; mNAV càng cao, hiệu quả tăng giá trị của hoạt động này càng đáng kể; khi mNAV chính xác bằng 1, hoạt động này là trung tính; nhưng khi mNAV thấp hơn 1, việc sử dụng tiền từ việc bán MSTR để mua BTC sẽ làm giảm giá trị từ góc độ bps, vì vậy họ sẽ tránh làm như vậy.

Như bạn có thể nhận thấy, trong phần trước tôi đã đề cập rằng việc sử dụng cơ chế ATM của MSTR có thể vừa mở rộng quy mô công ty vừa giảm đòn bẩy. Tuy nhiên, nếu mNAV cao hơn 1x, thì việc sử dụng ATM cổ phiếu phổ thông sẽ có thêm một lợi ích nữa—tăng tỷ lệ bps.

Nhân tiện, chỉ báo mNAV thực tế được hiển thị trực tiếp trên trang chủ của Strategy.com. Họ đang sử dụng giá trị mNAV đã được điều chỉnh giảm nhiều nhất tham khảo, điều này là chính xác. Hiện tại, giá trị này vào khoảng 1,2 lần, trong khi tôi cho rằng mức thấp nhất kể từ năm 2026 sẽ chỉ còn khoảng 1 lần.

Vậy nếu xảy ra trường hợp Saylor buộc phải phát hành thêm cổ phiếu STRC do nhu cầu STRC quá cao, nhưng giá trị tài sản ròng (mNAV) của ông ta lại dưới 1x? Điều này có nghĩa là ông ta không thể sử dụng ATM của MSTR để duy trì mức đòn bẩy ổn định, dẫn đến việc buộc phải tăng đòn bẩy?

Thứ nhất, tôi cho rằng kịch bản này khó xảy ra vì việc STRC có thể giao dịch ổn định ở mức 100 đô la đã ngụ ý rằng các nhà đầu tư tin tưởng vào cấu trúc tổng thể, vì vậy về mặt lý thuyết, mNAV của MSTR phải ít nhất là 1x. Thứ hai, giả định này bỏ qua thực tế rằng họ có một công cụ khác để kiểm soát nhu cầu đối với STRC—đó là giảm cổ tức.

Câu hỏi đặt ra là: liệu tỷ suất cổ tức 11,5% có thể được duy trì hay không?

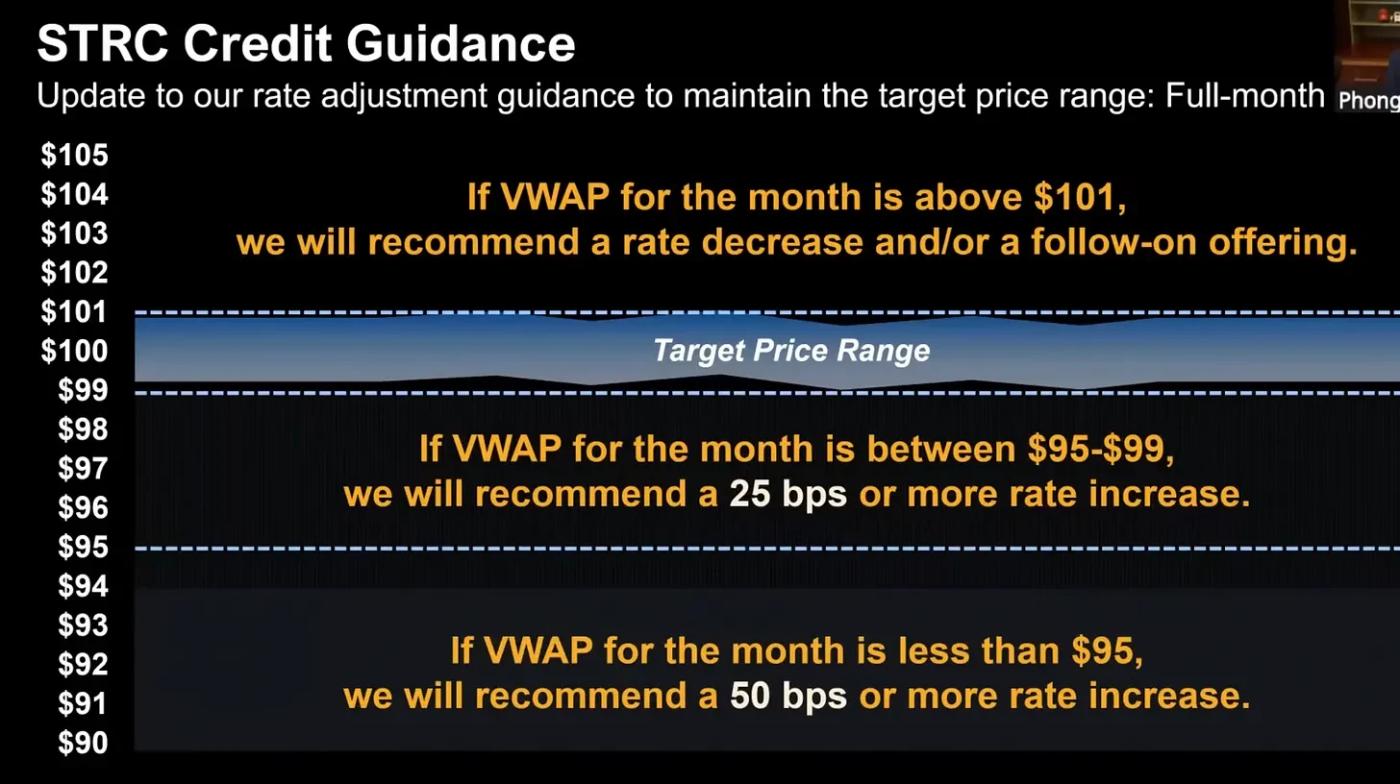

Trước tiên, tôi xin nhắc lại rằng tỷ suất cổ tức của STRC khi ra mắt là 9%. Tỷ suất cổ tức là một công cụ có thể được điều chỉnh để vừa đáp ứng nhu cầu về STRC, vừa đảm bảo giá cổ phiếu duy trì ở mức gần mệnh giá.

Hướng dẫn hiện tại của Strategy như sau: nếu giá trung bình có trọng số theo khối lượng giao dịch (VWAP) hàng tháng của STRC nằm trong khoảng từ 95 đến 99 đô la, họ sẽ tăng lợi suất cổ tức thêm 25 điểm cơ bản (bps); nếu VWAP hàng tháng dưới 95 đô la, họ sẽ tăng thêm 50 điểm cơ bản; và nếu VWAP hàng tháng trên 101 đô la, họ sẽ giảm lợi suất cổ tức.

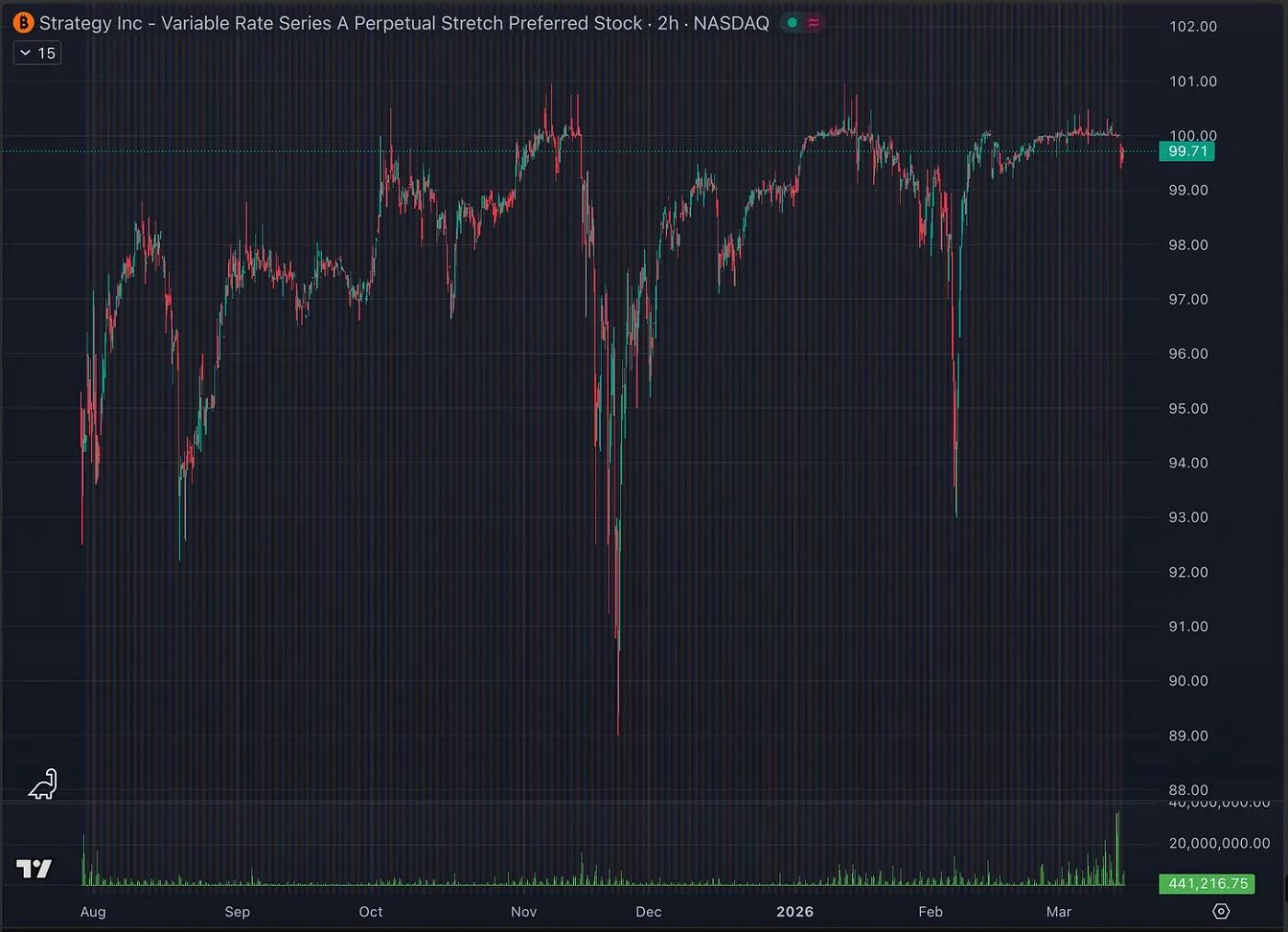

Do đó, về cơ bản, những gì họ đã làm cho đến nay là tăng dần tỷ suất cổ tức của STRC từ 9% lên 11,5% để đạt được sự cân bằng, trong đó giá cổ phiếu STRC dao động quanh mức 100 đô la trong giao dịch hàng ngày. Tuần này là tuần thành công nhất của STRC cho đến nay, vì nó không chỉ tiếp tục giao dịch gần mệnh giá mà còn ghi nhận khối lượng giao dịch cực kỳ cao (khoảng 300-400 triệu đô la mỗi ngày, so với mức trung bình chỉ hơn 100 triệu đô la trước đó).

Ghi chú của Odaily: Biểu đồ xu hướng của STRC kể từ khi ra mắt.

Các yêu cầu của STRC về cơ bản phụ thuộc vào một số biến số:

- Rủi ro tín dụng: Tỷ lệ đòn bẩy hiện tại của Strategy là bao nhiêu? Nói cách khác, hiện tại có bao nhiêu BTC đang "hỗ trợ" STRC? Điều này phụ thuộc trực tiếp vào giá BTC — nếu BTC giảm, các yếu tố khác không đổi, tỷ lệ đòn bẩy sẽ tăng, rủi ro tín dụng sẽ tăng và nhu cầu đối với STRC sẽ giảm(tức là giá giảm).

- Tỷ suất lợi nhuận: Lợi suất cổ tức hiện tại mà STRC chi trả là bao nhiêu? Lợi suất cổ tức càng cao, nhu cầu đối với STRC càng lớn.

- Nhận thức: Có bao nhiêu người biết đến sự tồn tại của STRC? Đây là một yếu tố rất quan trọng trong vài tháng hoặc vài năm đầu sau khi sản phẩm ra mắt, bởi vì về cơ bản đây là một biến số chỉ tăng, và nếu các yếu tố khác không đổi, nó sẽ ảnh hưởng đáng kể đến nhu cầu đối với STRC.

- Niềm tin: Có bao nhiêu người sẵn sàng đầu tư trong đó STRC sau khi chứng kiến cổ phiếu này giao dịch ổn định trong nhiều tháng và tiếp tục trả cổ tức? Đây là một yếu tố đặc biệt quan trọng vì niềm tin có thể biến động mạnh – nếu STRC giao dịch trong phạm vi hẹp gần 100 đô la trong thời gian dài, ngày càng nhiều người sẽ cho rằng đó là khoản đầu tư an toàn; nhưng nếu đột nhiên thấy giá giảm 10% chỉ trong một ngày, niềm tin đó cũng có thể nhanh chóng biến mất.

Kể từ khi STRC ra mắt, chúng ta đã chứng kiến những điều sau: rủi ro tín dụng tăng(do BTC giảm 45% so với lịch sử), tỷ suất lợi nhuận tăng, nhận thức tăng và niềm tin tăng . Trong đó yếu tố đã tác động tiêu cực đến nhu cầu, trong khi ba yếu tố còn lại có tác động tích cực. Hiện tại, chúng ta cuối cùng đã ở trong trạng thái "lý tưởng": STRC đang ổn định quanh mức 100 đô la.

Với giá BTC khoảng 68.000 USD, tỷ suất lợi nhuận cổ tức 11,5% là mức cần thiết để kéo giá STRC trở lại mệnh giá. Đối với một sản phẩm mới thời gian giao dịch chưa đầy tám tháng, đây có vẻ là một dấu hiệu khá tích cực. Saylor dự báo BTC sẽ có tăng trưởng(CAGR) từ 20-30% trong 20 năm tới. Như tôi đã giải thích chi tiết trong một bài viết khác , với giả định này, việc phát hành nợ với lãi suất 11,5% để mua một tài sản có tăng trưởng 25% là hoàn toàn hợp lý. Về mặt lý thuyết, bạn thậm chí có thể trả lãi suất cao hơn và thu lợi nhuận từ chênh lệch giữa chi phí lãi suất và lợi nhuận hàng năm dự kiến của BTC.

Theo quan điểm của tôi, kịch bản phát triển khả thi nhất là nhu cầu đối với STRC sẽ tiếp tục tăng trưởng, trong khi Strategy sẽ dần giảm tỷ suất cổ tức xuống còn 10% (hoặc thậm chí thấp hơn mức đó trong thời gian dài) nhằm giảm chi phí lãi vay của công ty đồng thời kiểm soát nhu cầu.

Điều gì sẽ xảy ra với STRC nếu mọi người đều muốn bán?

Trong kịch bản này, giá STRC sẽ giảm mạnh! Trên thực tế, chúng ta đã nhìn lên những tình huống tương tự với sản phẩm này lần: Vào tháng 8 năm 2025, STRC giảm từ 98 đô la xuống còn 92 đô la (giảm 6%); trong đợt bán tháo trên thị trường vào tháng 11 năm 2025, STRC giảm từ 100 đô la xuống còn 89 đô la (giảm 11%); và vào tháng 2 năm nay, nó lại giảm từ 100 đô la xuống còn 93 đô la (giảm 7%).

Điều quan trọng cần lưu ý là mục tiêu rõ ràng của Saylor là giữ STRC trong một phạm vi hẹp gần mức 100 đô la, và STRC đã trở thành trọng tâm chính của Chiến lược. Do đó, nếu giá trung bình của STRC giảm xuống dưới 99 đô la trong một tháng, Chiến lược sẽ tăng lợi suất cổ tức để đưa nhu cầu trở lại mức hỗ trợ giá 100 đô la. Chừng nào những người tham gia thị trường còn tin tưởng vào khả năng duy trì cơ chế này của Chiến lược, thì sẽ luôn có mua vào giá hời dưới 100 đô la, hy vọng kiếm lời thông qua các giao dịch "quay trở lại giá ngang mệnh giá".

Trong ngắn hạn, giá có thể giảm tới 10% do sự hoảng loạn của người nắm giữ. Nhưng nếu bạn tin tưởng vào cấu trúc mà Strategy đã xây dựng, giá thường sẽ quay trở lại gần mệnh giá trong vòng vài ngày hoặc vài tuần — như chúng ta đã thấy trong quá khứ.

Tại sao tỷ suất cổ tức không thể tăng vô hạn?

Giả sử STRC không thể quay trở lại mệnh giá, điều đó có nghĩa là Strategy phải tiếp tục tăng lợi suất cổ tức… và vì lợi suất cổ tức không có giới hạn trên, liệu đây có phải là kịch bản “vòng xoáy tử thần”? Thực ra, không hẳn là như vậy.

Trước hết, bạn cần hiểu rằng cái gọi là "hướng dẫn" cổ tức không ràng buộc Saylor về mặt pháp lý vào bất kỳ hành động nào. Cuối cùng, các công ty có quyền tự chủ hoàn toàn đối với tỷ suất cổ tức của họ, và họ có thể ngừng tăng tỷ suất này ngay cả khi giá trung bình hàng tháng dưới 99 đô la.

Nếu Strategy dự đoán BTC sẽ tăng trưởng 20-30% mỗi năm, họ có thể đã đặt ra một "mức cổ tức tối đa" chấp nhận được, có lẽ khoảng 15%. Khi đạt đến mức đó, họ sẽ bỏ qua giá giao dịch của STRC và ngừng tăng cổ tức thêm nữa.

Điều quan trọng cần nhớ là tỷ suất cổ tức có thể được điều chỉnh hàng tháng . Nếu bạn dự đoán BTC sẽ tăng sau thị trường gấu , tỷ suất cổ tức cao không cần phải duy trì vô thời hạn. Khi giá BTC tăng trở lại, rủi ro tín dụng của STRC sẽ được cải thiện, tự động làm tăng nhu cầu đối với STRC và đẩy giá của nó trở lại gần mệnh giá. Tại thời điểm đó, Strategy có thể tiếp tục giảm tỷ suất cổ tức. Về lâu dài, ngay cả khi tỷ suất cổ tức tăng lên 13% trong thời kỳ căng thẳng, tỷ suất cổ tức của STRC cuối cùng có khả năng sẽ giảm trở lại mức tương tự như 8%.

Trong phần tiếp theo, tôi sẽ phác thảo một kịch bản xấu nhất: điều gì sẽ xảy ra nếu BTC bước vào một thị trường gấu kéo dài và Saylor buộc phải liên tục tăng lợi suất cổ tức.

Hiểu về rủi ro

Sau khi đọc toàn bộ bài viết, có vẻ như mọi việc sẽ diễn ra suôn sẻ, nhưng chẳng có bữa trưa nào là miễn phí cả. Vậy, với tư cách là người nắm giữ STRC, tôi thực sự phải gánh chịu rủi ro nào?

Trước tiên, tôi muốn làm rõ quan điểm của mình: Tôi cho rằng thị trường hiện đang định giá sai rủi ro của STRC. Với giả định lạc quan hợp lý về giá BTC, tỷ lệ lợi nhuận- rủi ro của nó khá hấp dẫn. Xin lưu ý rằng tôi không nói bạn có thể đạt được lợi nhuận cao với rủi ro bằng không; rủi ro vẫn tồn tại và luôn liên quan đến hiệu suất của BTC.

Tôi cho rằng có sự không phù hợp giữa kỳ vọng của mọi người về diễn biến giá BTC trong tương lai và nhận thức của họ về rủi ro liên quan đến STRC. Nói một cách đơn giản, nếu bạn nhìn vào kỳ vọng của các nhà đầu tư crypto đối với BTC trong vài năm tới, 95% trong đó họ dự đoán các kịch bản sẽ không tác động đáng kể đến STRC. Nói cách khác, trong khuôn khổ kỳ vọng của riêng họ về BTC, họ cho rằng họ có thể đạt được tỷ suất lợi nhuận trên 10% với " rủi ro thấp ". Nhưng hãy cùng thảo luận chi tiết hơn về rủi ro này.

Rủi ro 1: Rủi ro giảm giá không đối xứng và lợi nhuận tăng giá.

Cấu trúc của STRC có nghĩa là nếu bạn mua vào ở mức 100 đô la, tiềm năng tăng giá của nó bị giới hạn ở mức lợi nhuận cổ tức hàng năm (hiện tại là 11,5%), trong khi rủi ro giảm giá có thể từ 0-10% trong vòng vài ngày—dựa trên diễn biến giá lịch sử.

Điều này có nghĩa là nếu STRC giảm 6% trong một tuần, bạn sẽ tạm thời mất đi thu nhập nhập cổ tức tương đương nửa năm. Điều này có thể gây ra vấn đề nếu bạn cần thoái vốn nhanh chóng.

Nếu mục tiêu của bạn là nắm giữ STRC dài hạn, thì điều này không quá quan trọng. Miễn là bạn tin rằng giá cổ phiếu cuối cùng sẽ quay trở lại mức 100 đô la, bạn vẫn có thể thoái vốn mà không phải trả giá thấp hơn giá trị thực. Cần nhắc lại rằng, cổ tức của STRC là khoản hoàn trả vốn, có nghĩa là người nắm giữ không phải trả thuế cho cổ tức, vì vậy họ không có động lực mạnh mẽ để giao dịch trong ngắn hạn.

Rủi ro 2: STRC và BTC giảm đồng thời

Rủi ro tín dụng của STRC liên quan trực tiếp đến giá BTC, vì vậy bạn có thể nhận thấy rằng các đợt giảm giá của STRC thường xảy ra khi BTC trải qua đợt bán tháo mạnh. Điều này có nghĩa là "phân bổ tài sản ổn định, tạo lợi nhuận " của bạn sẽ chịu lỗ vốn chính xác vào thời điểm bạn, với tư cách là crypto , dễ bị tổn thương nhất.

Ghi chú của Odaily: Những đợt giảm mạnh nhất lần IBIT (BlackRock Bitcoin ETF) thường đi kèm với sự giảm giá của STRC.

Rủi ro 3: Cổ phiếu STRC được giao dịch với giá chiết khấu trong một thời gian dài.

Niềm tin của mọi người rằng STRC có thể trở lại mệnh giá xuất phát từ hai yếu tố: rủi ro tín dụng thực tế và nhận thức rủi ro được hình thành từ biến động giá lịch sử . Tuy nhiên, yếu tố thứ hai cũng có thể có tác động ngược lại: điều gì sẽ xảy ra nếu mọi người cho rằng mức giảm 5% sẽ nhanh chóng được đảo ngược, nhưng rồi một ngày điều đó không xảy ra?

Nếu điều đó xảy ra, những người mua vào vào khi giá giảm 5% có thể chọn bán ra, khiến giá giảm sâu hơn và có khả năng kích hoạt một làn sóng bán tháo do tâm lý mới, cuối cùng dẫn đến mức giảm lớn hơn. Chúng ta có thể hình dung một kịch bản trong đó chỉ số STRC giảm 15% và không phục hồi trong vài ngày; niềm tin đã tích lũy trước đó có thể dần dần bị xói mòn, dẫn đến áp lực bán ra lớn hơn nữa.

Trong tình huống này, điều gì có thể phá vỡ vòng luẩn quẩn này? Câu trả lời vẫn là giá của BTC. Toàn bộ chiến lược của Saylor cuối cùng được xây dựng dựa trên kỳ vọng rằng BTC sẽ tạo ra lợi nhuận hơn 20% mỗi năm trong thập kỷ tới hoặc hơn nữa.

Rủi ro 4 (Kịch bản xấu nhất): Rủi ro cơ bản luôn nằm ở hiệu suất của BTC.

Tình huống xấu nhất đối với STRC chính là điều tôi vừa mô tả, nhưng đồng thời, BTC cũng không thể phục hồi sức mạnh trong một thị trường gấu dài. Vì có quá nhiều biến số liên quan, nên rất khó để dự đoán chính xác điều gì sẽ xảy ra trong tình huống này, nhưng đại khái là như thế này: STRC sẽ tiếp tục giao dịch dưới mệnh giá, vì vậy Saylor sẽ tăng lợi suất cổ tức mỗi tháng nhằm cố gắng kéo giá của nó trở lại mức 100 đô la.

Đến một thời điểm nào đó, tỷ suất cổ tức sẽ trở nên quá cao, vì vậy ông ấy sẽ ngừng tăng và chỉ duy trì ở một mức nhất định. Điều này có nghĩa là ông ấy sẽ không còn tuân theo "nguyên tắc" trước đây nữa - đó là tăng tỷ suất cổ tức khi giá trung bình có trọng số theo khối lượng giao dịch hàng tháng (VWAP) dưới 99 đô la. Hãy nhớ rằng, đây chỉ là một nguyên tắc; không có gì bắt buộc ông ấy phải tuân theo.

Việc không tuân thủ hướng dẫn này sẽ làm suy giảm hơn nữa niềm tin của thị trường vào STRC, khiến cổ phiếu này tiếp tục được giao dịch ở mức chiết khấu đáng kể, chẳng hạn như chiết khấu 40% và tỷ suất cổ tức 15%, ngụ ý tỷ suất lợi nhuận thực tế lên tới 25%.

MSTR cũng sẽ giao dịch dưới mức 1 lần giá trị tài sản ròng (mNAV), có nghĩa là công ty không thể dùng việc bán cổ phiếu MSTR để trả cổ tức. Chiến lược sẽ hoàn toàn dựa vào dự trữ đô la để trả cổ tức, và hiện tại dự trữ của họ đủ để trang trải 28 tháng (khoảng 2 năm và 4 tháng) chi trả cổ tức. Khi 28 tháng này sắp kết thúc, tất cả tài sản liên quan có thể phải đối mặt với áp lực lớn hơn, và BTC, MSTR và STRC đều có thêm lý do để tiếp tục giảm giá.

Khi nguồn dự trữ đô la cạn kiệt, Strategy sẽ phải bán dần lượng BTC của mình. Hiện tại, khoản cổ tức hàng năm mà công ty chi trả xấp xỉ 1 tỷ đô la. Nếu con số này tăng lên 2 tỷ đô la, Strategy sẽ phải bán khoảng 200 triệu đô la BTC mỗi tháng để duy trì việc chi trả cổ tức. Hoặc, họ có thể chọn cách ngừng trả cổ tức hoàn toàn. Trong trường hợp này, giá trị của cổ phiếu ưu đãi, STRC và MSTR sẽ tiếp tục giảm, và công ty sẽ không có nhiều việc để làm cho đến khi giá BTC phục hồi.

Đây là phác thảo sơ lược về kịch bản xấu nhất. Như bạn thấy, dự trữ đô la của Strategy cung cấp một vùng đệm khổng lồ chống lại thị trường gấu kéo dài vì, về lý thuyết, Strategy có thể không cần làm gì ngoài việc trả cổ tức từ dự trữ của mình trong hơn hai năm mà không bị buộc phải hành động.

Hiện tại chúng ta đang ở giữa một thị trường gấu BTC, với giá khoảng 70.000 đô la (giảm khoảng 45% so với đỉnh), nhưng STRC vẫn đang giao dịch gần mệnh giá (lợi suất cổ tức 11,5%) và mNAV là 1,2 lần. Xét đến việc tôi không cho rằng BTC sẽ trải qua một thị trường gấu dài hai năm (thị trường gấu năm 2022 kéo dài khoảng một năm từ đỉnh đến đáy), và Strategy thậm chí còn chưa bắt đầu sử dụng dự trữ đô la của mình, tôi cho rằng rằng với mức đòn bẩy hiện tại, cấu trúc tổng thể của Strategy khá an toàn và kiên cường.

Rủi ro 5 (Mối lo ngại dài hạn): Mô hình chiến lược quá hiệu quả.

Như tôi đã nói trên X hôm qua, rủi ro lớn nhất liên quan đến chiến lược đầu tư tăng giá BTC là nó có thể đang thành công quá mức .

"Lý lẽ đầu cơ giá xuống nhất đối với Chiến lược này là chiến lược đang hoạt động quá hiệu quả. Nếu nó tiếp tục thành công, họ sẽ tiếp tục gia tăng lượng BTC vị thế giữ. Nhưng cuối cùng, lượng BTC họ nắm giữ sẽ trở nên quá lớn, làm ô nhiễm câu chuyện 'thuần khiết' ban đầu về BTC. Trên thực tế, điều này đã và đang xảy ra."

Trên thực tế, Strategy hiện đang nắm giữ khoảng 3,5% tổng lượng cung ứng BTC. Điều này có thể tác động tiêu cực đến nhu cầu BTC trong tương lai, vì nó có thể bắt đầu làm suy yếu luận điểm về BTC như một tài sản hoàn toàn phi tập trung . Hơn nữa, câu chuyện xoay quanh STRC và "tín dụng kỹ thuật số" có lợi nhuận cao của nó cũng đã tạo ra một số phản ứng tiêu cực trong cộng đồng crypto, điều này cũng có thể ảnh hưởng gián tiếp đến nhu cầu BTC.

Như tôi đã giải thích xuyên suốt bài viết, lượng BTC mà Strategy nắm giữ sẽ chỉ tiếp tục tăng lên. Kịch bản duy nhất có thể ngăn cản điều này là một chu kỳ suy thoái khó khăn đối với BTC kéo dài ít nhất hai năm. Ngay cả khi đó, cũng cần một thời kỳ suy thoái thị trường dài hơn nữa trước khi lượng BTC dự trữ của Strategy giảm dần do các khoản thanh toán cổ tức.

Tôi hiểu tại sao một số người cảm thấy không thoải mái về nhân vật của Strategy trong hệ sinh thái BTC. Nhưng theo tôi, nếu chỉ riêng điều này đủ để khiến bạn bi quan về triển vọng dài hạn của BTC, thì có lẽ ngay từ đầu bạn đã không lạc quan về BTC. Từ góc nhìn của tôi, đây không phải là vấn đề quá nghiêm trọng. Đúng là Strategy là một thực thể duy nhất nắm giữ 3,5% lượng cung ứng BTC, nhưng cuối cùng, Strategy và lượng BTC dự trữ của nó thuộc về các cổ đông của nó.

Điều này khác biệt như thế nào so với việc BlackRock nắm giữ một lượng BTC tương tự thay mặt cho các cổ đông của IBIT? Tất nhiên, chúng không hoàn toàn giống nhau, và IBIT không phải đối mặt với rủi ro phá sản. Nhưng theo quan điểm của tôi, chúng tương đồng ở một số khía cạnh — cả hai đều thể hiện sự tài chính hóa của BTC, một xu hướng không thể tránh khỏi.

Tôi không cho rằng Strategy và STRC gây ra rủi ro hệ thống cho BTC, nhưng tôi hiểu tác động tiêu cực tiềm tàng mà chúng có thể gây ra đối với câu chuyện về BTC. Dù sao đi nữa, bài viết này chủ yếu nhằm giúp bạn hiểu cấu trúc của STRC và Strategy. Sau đó, bạn có thể tự quyết định xem mình bullish hay bi quan hơn về chúng.

STRC có phải là UST mới không?

Trong các cuộc thảo luận gần đây trên mạng xã hội, việc so sánh giữa STRC và Luna/UST/Anchor được nhắc đến quá thường xuyên, vì vậy tôi cho rằng đáng để thảo luận chi tiết hơn. Trên thực tế, hai hệ thống này hoàn toàn khác nhau ở nhiều khía cạnh.

Ghi chú hàng ngày: Biểu đồ giá của LUNA trước khi sụp đổ.

UST là stablecoin, vì vậy việc duy trì tỷ giá cố định ở mức 1 đô la là rất quan trọng; mặt khác, STRC là một loại cổ phiếu ưu đãi, lý tưởng nhất là giao dịch trong phạm vi 1% quanh mức 100 đô la, nhưng hoàn toàn có khả năng nó giảm đi vài phần trăm. Điều này đã từng xảy ra và sẽ còn xảy ra nữa, và bản thân nó không nhất thiết là một vấn đề.

UST được bảo đảm bởi LUNA, và giá trị của LUNA, đến lượt nó, phụ thuộc ở một mức độ nào đó vào sự thành công của UST. Khi UST giảm xuống dưới giá neo, người dùng có thể đổi UST lấy LUNA mới đúc. Điều này làm tăng áp lực bán đối với LUNA, làm suy yếu niềm tin của thị trường vào hệ thống và tiếp tục làm tăng áp lực bán đối với UST. Kết quả là một vòng xoáy giảm giá tự động có thể đẩy giá trị của cả UST và LUNA xuống gần bằng không trong vòng vài ngày. STRC không có cơ chế phản xạ này vì sự sụt giảm giá của STRC không kích hoạt việc phát hành bắt buộc, mua lại hoặc pha loãng tài sản khác trong hệ thống, cũng như không ảnh hưởng đến BTC.

Anchor mang lại cho UST tỷ suất lợi nhuận 18%–20%, không chỉ cao hơn đáng kể so với tỷ suất lợi nhuận hiện tại của STRC là khoảng 11,5%, mà còn chủ yếu dựa vào trợ cấp và không bền vững về mặt cấu trúc. Lợi nhuận của STRC tương đối đơn giản: Chiến lược dự báo lợi nhuận hàng năm của BTC sẽ vượt quá 20% trong thập kỷ tới, với những người nắm giữ STRC nhận được trong đó 11,5% ban đầu (hoặc lợi suất cổ tức hiện tại) với độ biến động tương đối thấp, trong khi các cổ đông MSTR gánh chịu tăng và biến động còn lại.

Chúng tôi cũng hiểu rất rõ cách Strategy sẽ tiếp tục trả cổ tức. Nếu mNAV trên 1x, họ có thể phát hành cổ phiếu MSTR thông qua máy ATM; nếu mNAV dưới 1x, họ có thể dựa vào dự trữ đô la của mình (hiện đủ để trang trải chi phí cổ tức trong hơn hai năm). Nếu dự trữ cạn kiệt, cuối cùng họ có thể bán phái sinh BTC hoặc bán trực tiếp BTC trong kho bạc của mình. Trong trường hợp của UST và Anchor, về cơ bản chỉ là — "Hãy tin tôi, tôi chắc chắn sẽ tiếp tục rót tiền vào các bạn."

Tác động của giá giảm đối với hai hệ thống này cũng hoàn toàn khác nhau. Khi UST mất đi điểm tựa, niềm tin sụp đổ nhanh chóng, và thị trường nhanh chóng cho rằng hệ thống có thể giảm xuống bằng không; trong khi đối với STRC, giá thấp hơn đồng nghĩa với tỷ suất lợi nhuận thực tế cao hơn, điều này thực sự có thể thu hút người mua mới. Ví dụ, trong một kịch bản hoàn toàn bi quan, nếu STRC giao dịch ở mức 50 đô la với tỷ suất cổ tức là 12%, thì tỷ suất lợi nhuận thực tế của nó xấp xỉ 24%.

Cuối cùng, động lực thời gian của chúng hoàn toàn khác nhau. Luna/UST là một hệ thống cực kỳ mong manh, có thể sụp đổ trong vòng vài ngày sau khi mất niềm tin. Đối với STRC, ngay cả trong trường hợp xấu nhất được mô tả ở trên, quá trình này sẽ diễn ra chậm hơn nhiều (suy giảm rất chậm), có thể kéo dài nhiều năm, trừ khi bạn giả định BTC đột ngột giảm mạnh 90% trong vòng vài tháng.