Giá Bitcoin đang ngày càng xa tầm với của những người nắm giữ Bitcoin.

Cuối tháng 3, Bitcoin dao động trong một phạm vi hẹp, bề ngoài có vẻ ổn định nhưng bên trong lại rất sôi động.

Đến thứ Hai, giá Bitcoin giao dịch quanh mức 67.000 đô la sau một tuần chứng kiến một trong những sự kiện phái sinh lớn nhất năm và một đợt rút vốn khác của các tổ chức từ các quỹ ETF giao ngay.

Sự kết hợp đó xứng đáng được chú ý nhiều hơn. Phân tích thông thường sẽ chia động thái này thành các nhóm riêng biệt. Việc đáo hạn quyền chọn thuộc một nhóm, dòng vốn ETF thuộc nhóm khác, và giá thuộc nhóm thứ ba.

Tuy nhiên, thực tế là xu hướng giá ngắn hạn của Bitcoin đang ngày càng xa rời những người nắm giữ Bitcoin vì họ muốn sở hữu Bitcoin, và tiến gần hơn đến những người nắm giữ Bitcoin vì mục đích phòng ngừa rủi ro, chuyển đổi danh mục đầu tư, phân bổ vốn hoặc giảm thiểu rủi ro thông qua một hình thức bảo vệ nào đó.

Sự thay đổi đó làm thay đổi cách nhìn nhận thị trường. Nó cũng làm thay đổi ý nghĩa thực sự của một biến động giá Bitcoin.

Việc xác định giá đã chuyển sang các khuôn khổ xung quanh Bitcoin.

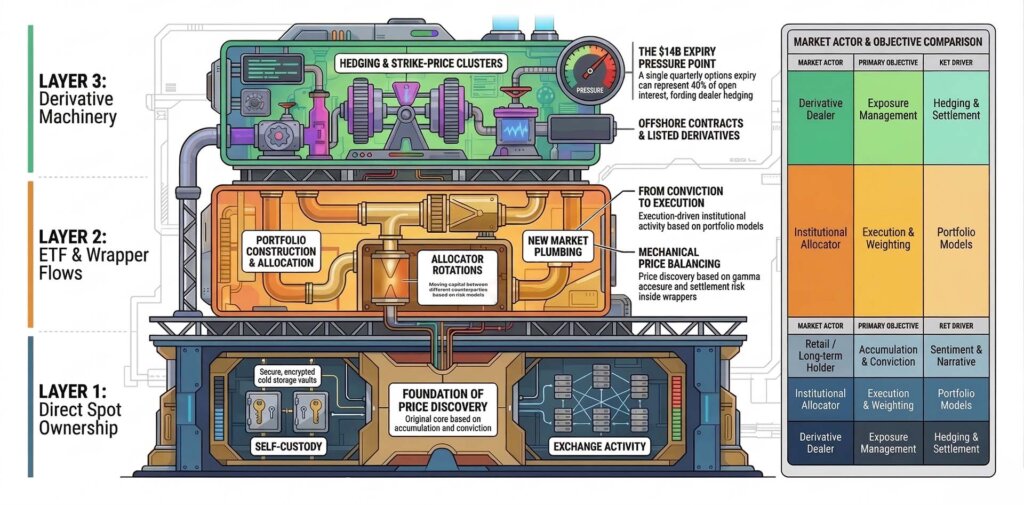

Điểm gây áp lực đầu tiên đến từ các công cụ phái sinh. Trước khi đáo hạn vào thứ Sáu, CryptoSlate đưa tin rằng khoảng 14 tỷ đô la quyền chọn Bitcoin sắp hết hạn trên Deribit, tương đương với gần 40% tổng số hợp đồng mở của sàn giao dịch này.

Sự kiện này là một cuộc đụng độ giữa đợt đáo hạn hàng quý lớn nhất trong năm và một thị trường vốn đã chịu nhiều áp lực địa chính trị. Tuy nhiên, bài học quan trọng hơn nằm ở tầng lớp sâu hơn một chút.

Khi thời hạn đáo hạn đủ lớn so với khối lượng hợp đồng mở, giá cả có thể bắt đầu phản ánh nhu cầu của các nhà giao dịch và các bên trung gian khác đang quản lý rủi ro cho đến khi thanh toán. Giá cả trở thành một quá trình cân bằng.

Sự phân biệt đó nghe có vẻ mang tính kỹ thuật cho đến khi nó chạm đến cách mọi người diễn giải từng biến động trên biểu đồ. Các nhà đầu tư cá nhân vẫn có xu hướng nhìn nhận Bitcoin qua lăng kính của niềm tin. Họ cho rằng sự tăng giá có nghĩa là có nhiều người mua muốn sở hữu tài sản này hơn, Đáy có nghĩa là niềm tin đang suy yếu, và sự đi ngang có nghĩa là thị trường đang chờ đợi tin tức.

Trong một thị trường được định hình bởi các sản phẩm niêm yết lớn, các quyền chọn niêm yết và các quyết định về bảng cân đối kế toán của các tổ chức, những chỉ số đó trở nên kém tin cậy hơn. Một phiên giao dịch yên tĩnh vẫn có thể chứa đựng rất nhiều hoạt động máy móc. Một biến động mạnh có thể phản ánh sự điều chỉnh phòng ngừa rủi ro trước khi phản ánh quan điểm về xu hướng của Bitcoin.

Đó là lý do tại sao việc đáo hạn hợp đồng trị giá 14 tỷ đô la cần được chú trọng hơn là chỉ một ghi chú về biến động. Hợp đồng đáo hạn được hoàn tất lúc 08:00 UTC ngày 27 tháng 3, xóa sổ khoảng 40% các vị thế mở trên Deribit.

Quy mô đó đặt ra một câu hỏi đơn giản cho những người nắm giữ Bitcoin giao ngay. Nếu một phần đáng kể giá ngắn hạn bị ảnh hưởng bởi hành vi phòng ngừa rủi ro và thanh toán xung quanh các hợp đồng niêm yết, thì bao nhiêu phần trăm cái mà mọi người gọi là nhu cầu Bitcoin thực chất là do việc duy trì Phái sinh ?

Câu hỏi đó trở nên rõ ràng hơn khi dòng tiền ETF được đưa vào phân tích. Công cụ theo dõi ETF Bitcoin giao ngay của Farside Investors đã liên tục cập nhật tình hình các sản phẩm của Mỹ, và xu hướng chung đến năm 2026 cho thấy áp lực dòng tiền chảy ra liên tục.

Hàng tỷ đô la đang rời khỏi lĩnh vực này trong năm nay. Áp lực dòng tiền đó tạo ra một khoảng cách thứ hai giữa giá Bitcoin và ý định của người nắm giữ Bitcoin.

Việc sở hữu cổ phần trong quỹ ETF đồng nghĩa với việc tiếp xúc với Bitcoin, mặc dù quyết định giao dịch đằng sau đó có thể thuộc về một nhà phân bổ vốn đang xoay vòng giữa các sản phẩm, một nhà quản lý rủi ro đang giảm bớt mức độ tiếp xúc tổng thể, hoặc một sự tái cân bằng danh mục đầu tư mà hầu như không liên quan gì đến quan điểm dài hạn về mạng lưới, luận điểm tiền tệ của tài sản, hay việc tự quản lý tài sản.

Kết hợp hai kênh đó lại, thị trường sẽ trông khác đi.

Kênh đầu tiên là quyền chọn, nơi việc định vị liên quan đến ngày đáo hạn có thể định hình biến động ngắn hạn khi các nhà giao dịch và đại lý quản lý rủi ro thực hiện, gamma và rủi ro thanh toán.

Kênh thứ hai là các quỹ ETF, nơi dòng vốn phản ánh các quyết định xây dựng danh mục đầu tư trong lĩnh vực tài chính truyền thống cũng như phản ánh nhu cầu đối với Bitcoin.

Một kênh dựa vào cơ chế phòng ngừa rủi ro. Kênh kia dựa vào nhu cầu từ các nhà môi giới. Cả hai đều nằm cách xa mô hình tư duy cũ cho rằng giá Bitcoin chủ yếu được thiết lập bởi người mua và người bán trực tiếp trên thị trường giao ngay.

Sự thay đổi về lớp này có những hệ quả thực tế đối với những người nắm giữ một lượng nhỏ BTC, sở hữu quỹ ETF trong tài khoản môi giới hoặc coi Bitcoin như một tài sản tín hiệu. Nhiều người nghĩ rằng họ đang theo dõi nhu cầu của tài sản. Nhưng ngày càng nhiều người cũng đang theo dõi nhu cầu đối với bao bì xung quanh tài sản đó.

Vì sao diễn biến giá cả bình lặng lại có thể gây ra nhiều áp lực thị trường hơn vẻ bề ngoài

Điều đó giúp giải thích một xu hướng mà nhiều người cảm nhận được trong vài phiên giao dịch gần đây mà không cần gọi tên chính xác. Giá Bitcoin quanh mức 67.000 đô la có vẻ khá trì trệ. Nó cũng có thể trông khá trầm lắng nếu xét đến lượng biến động vĩ mô và áp lực dòng tiền xung quanh.

Biên độ giao dịch trong ngày nằm trong phạm vi kỳ vọng cảm xúc mà mọi người thường dành cho một đợt đáo hạn quý có quy mô lớn như vậy. Kiểu biến động thận trọng đó thường thu hút những lời lẽ sáo rỗng về sự thiếu quyết đoán.

Các sự kiện đáo hạn lớn có thể làm nén biến động thị trường khi thị trường bị kéo về các khu vực có mật độ tiếp xúc với công Phái sinh cao nhất, sau đó giải phóng sự nén đó sau khi thanh toán khi cấu trúc phòng ngừa rủi ro được thiết lập lại.

Khi khối lượng hợp đồng mở tập trung xung quanh các mức giá thực hiện chính, thị trường có thể dành thời gian xoay quanh các mức giá giúp giảm thiểu tối đa tổn thất hoặc sự mất cân bằng khi thanh toán. Động lực này được định hình nhiều hơn bởi vị thế giao dịch hơn là niềm tin.

Một khi khuôn khổ đó được thiết lập, một số nỗi thất vọng quen thuộc sẽ trở nên dễ hiểu hơn. Bitcoin có thể giữ vững giá trị trong khi dòng tiền từ ETF rút đi. Bitcoin có thể suy yếu sau những tin tức tích cực về việc áp dụng lâu dài. Bitcoin dường như trở nên thờ ơ với những câu chuyện từng có thể thúc đẩy một đợt tăng giá mạnh hơn.

Những kết quả đó có vẻ mâu thuẫn khi thị trường được đánh giá như một cuộc trưng cầu dân ý trực tiếp về niềm tin vào Bitcoin. Chúng lại hoàn toàn nhất quán khi thị trường được xem như một cấu trúc nhiều lớp, trong đó những người nắm giữ trực tiếp, người phân bổ ETF, người giao dịch quyền chọn và các nhà môi giới đều cùng tham gia vào một nhóm, mỗi bên đều có động cơ và thời gian đầu tư khác nhau.

Ý nghĩa sâu xa hơn nằm ở khía cạnh tâm lý. Những người quan sát Bitcoin thông thường vẫn có xu hướng cho rằng mọi biến động của tài sản này đều chỉ có một tiếng nói duy nhất. Giả định đó vốn dĩ đã không hoàn hảo. Và giờ đây, nó càng trở nên yếu hơn.

Thị trường trở nên dễ hiểu hơn ở một khía cạnh, nhưng lại kém trực quan hơn ở khía cạnh khác. Có nhiều dữ liệu hơn, nhiều phương tiện được quản lý hơn và nhiều điểm tham gia dành cho các tổ chức hơn.

Đồng thời, chuỗi nhân quả giữa việc ai đó muốn sở hữu Bitcoin và việc Bitcoin được lưu thông đã trở nên dài hơn. Có nhiều bên trung gian hơn trong chuỗi này, nhiều rào cản hơn về khả năng tiếp cận vốn, và nhiều lý do hơn khiến Vốn muốn đổ vốn vào Bitcoin mà không cùng chung quan điểm đã tạo nên nền tảng những holder tài sản này ban đầu.

Nhiều người vẫn coi Bitcoin là tài sản lớn duy nhất mà quyền sở hữu và niềm tin gắn bó chặt chẽ hơn so với các thị trường truyền thống. Tuy nhiên, mối quan hệ đó đã suy yếu.

Một người sở hữu Bitcoin trực tiếp và một quỹ sở hữu hoặc thoái vốn Bitcoin thông qua ETF đều tham gia vào cùng một quá trình hình thành giá, mặc dù hành vi của họ hoàn toàn khác nhau trong quá trình đó. Thêm vào đó là một thị trường quyền chọn lớn, và sự biến động hàng ngày càng trở nên phức tạp hơn, không chỉ đơn thuần là câu hỏi ai tin tưởng vào Bitcoin.

Bài kiểm tra tiếp theo nằm ngoài phạm vi thời hạn đáo hạn và việc rút tiền từ ETF.

Điều đó không làm giảm tầm quan trọng của Bitcoin. Nó chỉ thay đổi cục diện. Quá trình xác định giá giờ đây có nhiều lớp. Lớp đầu tiên là quyền sở hữu giao ngay và hoạt động trao đổi trực tiếp. Lớp thứ hai là việc tạo lập, mua lại ETF và giao dịch trên thị trường thứ cấp. Lớp thứ ba là các công cụ phái sinh niêm yết và ngoài khơi, đặc biệt là xung quanh các kỳ hạn dài. Lớp thứ tư là Vốn mô, sử dụng Bitcoin như một biểu hiện của tầm nhìn danh mục đầu tư rộng hơn.

Bất kỳ phiên nào cũng có thể bị chi phối bởi một lớp duy nhất, hoặc bởi sự tương tác giữa nhiều lớp cùng một lúc.

Nửa cuối tháng này đã cho thấy rõ cấu trúc nhiều lớp đó. Việc đáo hạn hợp đồng lớn, áp lực rõ rệt từ các quỹ ETF, căng thẳng địa chính trị và giá giao ngay duy trì quanh mức giữa 60.000 đô la đã tạo ra một sự kết hợp bất thường giữa biến động và sự kiềm chế.

Sự kết hợp đó dẫn đến một kết luận khó chịu đối với bất kỳ ai vẫn còn nhìn nhận mọi động thái dựa trên cảm tính. Giá Bitcoin ngắn hạn ngày càng bị chi phối bởi cơ chế hoạt động của thị trường.

Cơ chế thị trường là nơi phần lớn quá trình hình thành giá thực diễn ra khi một tài sản đủ lớn để thu hút các công cụ niêm yết, các quyền chọn niêm yết và sự quản lý bảng cân đối kế toán của các tổ chức. Bitcoin đã đạt đến giai đoạn đó. Sự thay đổi ở đây không phải về tính hợp pháp mà là về cách diễn giải.

Các nhà đầu tư nhỏ lẻ vẫn có thể tác động đến thị trường, và những người nắm giữ dài hạn vẫn đóng vai trò quan trọng trong bức tranh cung cầu mang tính cấu trúc. Ảnh hưởng của họ giờ đây được chia sẻ với một nhóm lớn hơn nhiều các tác nhân mà mục tiêu của họ không phải là tích lũy, hệ tư tưởng, hay thậm chí là niềm tin định hướng. Mục tiêu của họ là thực thi.

Vốn Vốn hoạt động khác biệt. Nó mua vào vì mô hình danh mục đầu tư cho thấy cần tăng tỷ trọng. Nó bán ra vì ủy ban rủi ro cho rằng cần giảm mức độ rủi ro. Nó phòng ngừa rủi ro vì khối lượng giao dịch mở tập trung quá nhiều vào một mức giá mục tiêu. Nó gia hạn hợp đồng vì lịch giao dịch yêu cầu gia hạn. Nó phản ứng với các điều kiện tương quan và thanh khoản trước khi phản ứng với sách trắng về Bitcoin.

Đó là một nhóm người định giá hoàn toàn khác so với nhóm mà nhiều người vẫn hình dung khi mở biểu đồ Bitcoin.

Bài kiểm tra tiếp theo nằm ở các phiên giao dịch sau khi hết hạn và Persistence áp lực dòng tiền của ETF. Nếu Bitcoin bắt đầu giao dịch tự do hơn về hướng sau khi sự kiện quyền chọn hàng quý lớn nhất kết thúc, điều đó sẽ củng cố quan điểm cho rằng cơ chế phòng ngừa rủi ro đã kìm hãm sự biến động cho đến khi thanh toán.

Nếu việc rút tiền từ ETF tiếp tục định hình cấu trúc cầu, điều đó sẽ củng cố luận điểm thứ hai: rằng các lớp vỏ bọc xung quanh Bitcoin đang tác động đến quá trình xác định giá cả nhiều hơn so với những gì nhiều người nắm giữ đã nhận ra.

Đối với bất kỳ ai có Vốn tư vào thị trường, sự điều chỉnh quan trọng nhất là về mặt khái niệm trước khi là về mặt chiến thuật.

Biểu đồ Bitcoin ngay lập tức đặt ra một câu hỏi: Người mua và người bán Bitcoin đang nghĩ gì vào lúc này? Câu hỏi đó vẫn còn giá trị. Nó không còn đủ để diễn đạt hết ý nghĩa nữa.

Một câu hỏi hữu ích hơn nằm ở tầng sâu hơn: Bộ phận nào của thị trường đang định hình giá cả ngày hôm nay, những người nắm giữ cổ phần, những người phân bổ vốn hay những người phòng ngừa rủi ro?

Đó là một cách nhìn khác về Bitcoin, và một khi đã nhìn nhận theo cách đó, sẽ rất khó để không nhìn nhận nữa.

Loại tài sản này vẫn mang những luận điểm tiền tệ và văn hóa cũ. Cơ chế hình thành giá ngắn hạn của nó hiện nay mang cấu trúc thị trường truyền thống hơn nhiều.

Những người nắm giữ Bitcoin vẫn ở lại thị trường. Chỉ là họ không còn nắm giữ vị trí trung tâm trong mọi biến động nữa.