Việc Morgan Stanley tham gia không làm thay đổi luật chơi của thị trường ETF Bitcoin spot, nhưng nó đã thay đổi hoàn toàn quy mô của các bên tham gia.

Tác giả và nguồn bài viết: 0x9999in1, ME News

Giới thiệu và quan điểm cốt lõi

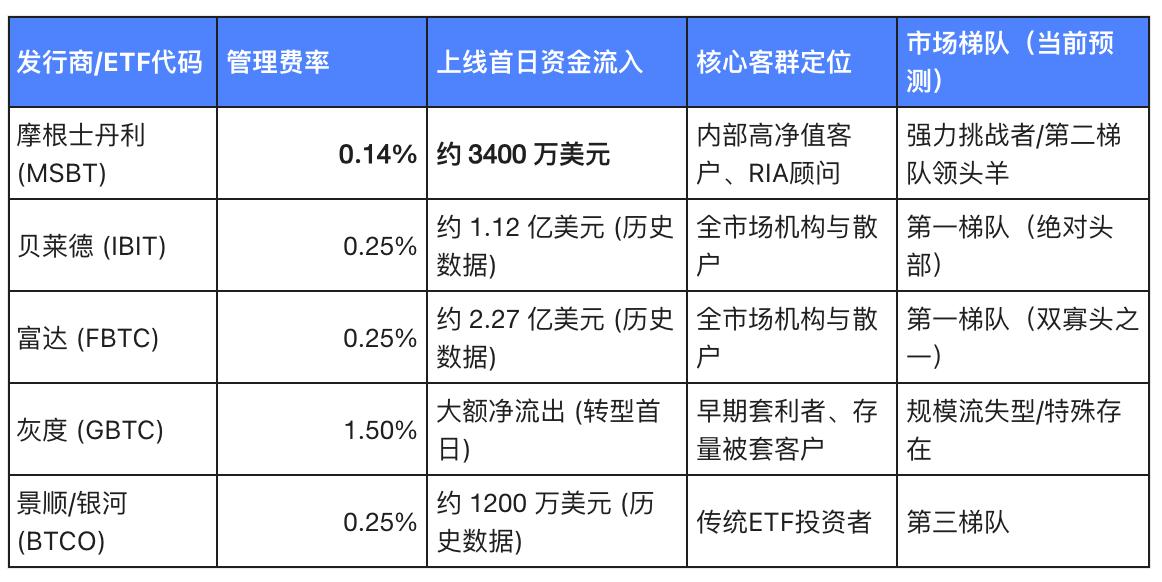

Việc Morgan Stanley chính thức ra mắt nền tảng giao dịch Bitcoin spot thông qua quỹ ETF (mã MSBT) đánh dấu một bước tiến lịch sử trong sự kết hợp giữa tài chính truyền thống (TradFi) và tài sản crypto (Crypto). Theo dữ liệu giao dịch được CoinDesk công bố, MSBT đã thể hiện hoạt động ấn tượng ra mắt, với khối lượng giao dịch vượt quá 1,6 triệu cổ phiếu và dòng vốn ròng khoảng 34 triệu đô la. Điều đáng chú ý hơn nữa là mức phí quản lý đột phá chỉ 0,14%, thiết lập mức thấp kỷ lục cho các sản phẩm tương tự trên thị trường.

Là quỹ ETF Bitcoin spot đầu tiên trên thế giới được phát hành trực tiếp bởi một ngân hàng lớn có tầm quan trọng hệ thống (G-SIB), sự ra mắt của MSBT đánh dấu sự chuyển đổi crypto tài sản tiền điện tử từ giai đoạn 2.0 "do các công ty quản lý tài sản dẫn đầu" sang giai đoạn 3.0 "có sự tham gia của các ngân hàng đa năng Phố Wall".

Dựa trên quá trình theo dõi dài hạn và phân tích dữ liệu của ME News Think Tank, báo cáo này đưa ra ba nhận định cốt lõi sau:

Thứ nhất, cuộc chiến phí giao dịch đã bước vào giai đoạn phức tạp hơn, nhưng đó không phải là yếu tố quyết định. Mức phí cực thấp 0,14% của Morgan Stanley là một vũ khí chiến lược để mở rộng thị trường, nhưng cốt lõi của cạnh tranh trong các quỹ ETF Bitcoin spot đã địa vị từ "cạnh tranh về giá" sang " thanh khoản và hiệu ứng quy mô". Lợi thế về phí đơn thuần là không đủ để Sự lật đổ thế độc quyền hiện có (BlackRock IBIT và Fidelity FBTC).

Thứ hai, hệ thống bảo vệ thực sự của nó nằm ở mạng lưới quản lý tài sản nội bộ rộng lớn. Morgan Stanley sở hữu hàng nghìn tỷ đô la tài sản khách hàng và hàng chục nghìn cố vấn quản lý tài sản . Khả năng tồn tại lâu dài của MSBT phụ thuộc vào khả năng chuyển đổi lượng lớn quỹ khách hàng truyền thống giàu có của mình thành danh mục đầu tư tài sản crypto thông qua cơ chế "danh sách trắng" và các giao dịch được lựa chọn.

Thứ ba, cấu trúc thị trường sẽ phát triển thành một hệ thống phân cấp theo kiểu "một người chơi thống trị và nhiều người chơi mạnh". MSBT dự kiến sẽ giành được chỗ đứng ở cấp độ thứ hai nhờ lợi thế về kênh phân phối, nhưng do mức chiết thanh khoản gây ra bởi việc thiếu lợi thế người tiên phong, công ty vẫn phải đối mặt với nhiều bất trắc trong cạnh tranh giành nguồn vốn từ các tổ chức (như quỹ hưu trí và quỹ đầu tư quốc gia).

Công cụ đột phá: Những cân nhắc chiến lược và phân tích hiệu suất ngày đầu tiên của mức phí 0,14%.

Trước sự cạnh tranh khốc liệt giữa các sản phẩm tài chính tương tự, phí là vũ khí trực tiếp và sắc bén nhất. Quyết định của Morgan Stanley về việc đặt mức phí của MSBT ở mức 0,14% không phải là tùy ý, mà là một chiến lược thị trường được tính toán kỹ lưỡng.

Phân tích định lượng các lợi thế về tỷ lệ

Trước đây, phí giao dịch đối với các quỹ ETF Bitcoin spot trên thị trường Mỹ thường tập trung trong khoảng từ 0,20% đến 0,25% (ngoại trừ Grayscale GBTC, có mức phí cao tới 1,50%). Cả IBIT của BlackRock và FBTC của Fidelity đều có mức phí dài hạn ổn định ở mức 0,25%.

Mức phí 0,14% có nghĩa là gì? Đối với nhà đầu tư nhà đầu tư bán lẻ trung bình, sự khác biệt về phí là 11 đô la trên khoản đầu tư hàng năm 10.000 đô la hầu như không đáng kể. Tuy nhiên, đối với các cá nhân có tài sản ròng cao và các văn phòng quản lý tài sản gia đình được Morgan Stanley phục vụ, tình hình lại hoàn toàn khác. Với các khoản phân bổ tài sản lên đến hàng chục triệu đô la, khoản tiết kiệm chi phí ẩn 11.000 đô la mỗi năm, kết hợp với hiệu ứng lãi kép, sẽ tạo ra lợi nhuận đáng kể trong chu kỳ phân bổ tài sản mười năm.

Để minh họa rõ ràng và trực quan về bối cảnh cạnh tranh, chúng tôi đã so sánh chỉ báo chính của các quỹ ETF Bitcoin spot lớn trên thị trường.

Bảng 1: So sánh chỉ báo chính của các quỹ ETF Bitcoin spot phổ biến (Lưu ý: Dữ liệu lịch sử dựa trên hiệu suất của nhóm ETF đầu tiên được niêm yết vào đầu năm 2024 tham khảo chuẩn mực)

Thông tin ngầm định từ dữ liệu ngày đầu tiên

Trong ngày giao dịch đầu tiên, MSBT đã ghi nhận hơn 1,6 triệu cổ phiếu được giao dịch, thu hút khoảng 34 triệu đô la vốn đầu tư. Xét một cách khách quan, đây là một khởi đầu "ổn định nhưng không bùng nổ".

Một mặt, so với hàng trăm triệu đô la đổ vào đợt ETF spot đầu tiên vào đầu năm 2024, con số 34 triệu đô la có vẻ khá khiêm tốn. Điều này chủ yếu là do "nhu cầu phân bổ trả thù" của thị trường đã được IBIT và FBTC hấp thụ phần lớn trong vài năm qua. Việc chuyển các khoản vốn hiện có (đặc biệt là khi tính đến thuế lãi vốn) sẽ phát sinh chi phí.

Mặt khác, trong thị trường hiện tại bị chi phối bởi một vài ông lớn và nơi giá Bitcoin đang biến động ở mức cao, việc một dự án không phải là IPO có thể huy động được 34 triệu đô la trong ngày đầu tiên chứng tỏ khả năng huy động nội bộ mạnh mẽ của Morgan Stanley. ME News Think Tank cho rằng rằng một tỷ lệ rất cao trong số 34 triệu đô la này đến từ việc phân bổ có mục tiêu cho các khách hàng quản lý tài sản của chính Morgan Stanley, chứ không phải từ các giao dịch mua ngẫu nhiên của nhà đầu tư bán lẻ trên thị trường công khai. Điều này phản ánh con đường phát triển độc đáo của MSBT— tăng trưởng tự thân thông qua tự sản xuất và tự bán hàng.

Hệ thống bảo vệ cốt lõi: Tiềm năng chuyển đổi của Mạng lưới Quản lý Tài sản Morgan Stanley

Nếu mức phí 0,14% là điểm khởi đầu, thì mạng lưới quản lý tài sản toàn cầu được Morgan Stanley hết sức đề cao chính là hệ thống bảo vệ cạnh tranh thực sự của MSBT. Đây là cơ sở hạ tầng cốt lõi mà không một công ty quản lý tài sản thuần túy nào (như BlackRock hay ARK Invest) sở hữu.

Động lực thúc đẩy các nhà tư vấn quản lý tài sản có quy mô tài sản quản lý lớn.

Morgan Stanley quản lý hàng nghìn tỷ đô la tài sản của khách hàng (AUM), và bộ phận quản lý tài sản là động lực chính tạo ra lợi nhuận cho công ty. Quan trọng hơn nữa là đội ngũ đông đảo các cố vấn đầu tư được cấp phép (RIA) và các đại diện quản lý tài sản .

Trong mô hình quản lý tài sản truyền thống của Mỹ, việc bán ETF phụ thuộc rất nhiều vào lời khuyên phân bổ tài sản từ các cố vấn quản lý tài sản . Trước đây, mặc dù Morgan Stanley cho phép khách hàng mua ETF Bitcoin spot, nhưng có những hạn chế nghiêm ngặt: họ thường chỉ chấp nhận "giao dịch không được yêu cầu", nghĩa là khách hàng phải tự yêu cầu mua IBIT hoặc FBTC, và các cố vấn quản lý tài sản không được phép chủ động quảng bá chúng.

Với việc phát hành MSBT, quy định này sẽ có sự thay đổi đáng kể. Các bộ phận tuân thủ thường đưa ra xếp hạng nội bộ cao hơn và khích lệ bán hàng hấp dẫn hơn cho các sản phẩm mà họ phát hành và đã trải qua quá trình thẩm định nội bộ nghiêm ngặt. Một khi Morgan Stanley mở cửa cho "giao dịch được yêu cầu" đối với MSBT bởi các cố vấn quản lý tài sản và kết hợp nó vào mô hình phân bổ tài sản cổ phiếu/trái phiếu 60/40 tiêu chuẩn (ngay cả khi nó chỉ chiếm 1%-3%), lượng tiền được giải phóng sẽ rất lớn.

Hiệu ứng "tiền đầu tư dài hạn" do việc đóng kênh phân phối gây ra.

Nguồn vốn của các khách hàng có giá trị tài sản ròng cao thường được gọi là "vốn dài hạn". Không giống như nhà đầu tư bán lẻ cá nhân thường xuyên tham gia giao dịch ngắn hạn trên sàn giao dịch crypto như Coinbase hoặc Binance, các khoản vốn đổ vào MSBT thông qua các kênh quản lý tài sản có thời gian nắm giữ dài hơn và tỷ lệ luân chuyển thấp hơn.

Những nhà đầu tư này xem Bitcoin như một công cụ phòng ngừa lạm phát hoặc tài sản danh mục đầu tư, tương tự như vàng kỹ thuật số. Sự chứng thực của Morgan Stanley mang lại cho họ một mạng lưới an toàn tâm lý cực kỳ quan trọng. Do đó, mặc dù đà tăng trưởng ban đầu của MSBT có thể không mạnh mẽ như các quỹ ETF đầu tiên, nhưng đường cong tăng trưởng quy mô tài sản của nó dự kiến sẽ thể hiện khả năng phục hồi mạnh mẽ và hiệu ứng đuôi dài.

Bảng 2: Phân tích các mô hình tăng cường kênh phân phối cho các quỹ ETF Bitcoin spot theo các loại hình tổ chức khác nhau

Vượt qua nghịch cảnh: Rào cản thanh khoản và sự kìm hãm lợi thế người tiên phong

Mặc dù có mức phí thấp và các kênh nội bộ mạnh mẽ, chúng ta vẫn phải duy trì thái độ khách quan và công bằng khi xem xét những thách thức nghiêm trọng mà MSBT đang phải đối mặt. Trong thị trường ETF, nguyên tắc "kẻ thắng cuộc giành tất cả" là một quy luật bất biến khắc nghiệt.

Lỗ đen thanh khoản và chi phí trượt giá

Đối với các nhà đầu tư tổ chức lớn (như Quỹ phòng hộ và các quỹ hưu trí lớn) – những người thực sự quyết định cục diện thị trường – phí chỉ là một yếu tố cần xem xét; thanh khoản là chìa khóa để tồn tại .

IBIT của BlackRock và FBTC của Fidelity đã tích lũy được hàng trăm tỷ đô la tài sản được quản lý (AUM) nhờ lợi thế người tiên phong, dẫn đến độ sâu sổ lệnh tuyệt vời. Điều này có nghĩa là khi các tổ chức lớn cần mua vào hoặc bán thị phần trị giá hàng chục triệu đô la cùng một lúc, Chênh lêch giá mua bán mua-bán trên IBIT có thể duy trì trong phạm vi cực kỳ nhỏ (thường dưới 1 cent), hầu như không có sự trượt giá.

Ngược lại, MSBT, với tư cách là một người chơi đến sau, ban đầu đã tụt hậu xa so với các đối thủ dẫn đầu về quy mô tài sản quản lý (AUM) và khối lượng giao dịch trung bình hàng ngày. Độ sâu thị trường không đủ dẫn đến chi phí trượt giá đáng kể đối với các nhà đầu tư tổ chức. Những chi phí trượt giá này dễ dàng vượt quá khoản tiết kiệm ít ỏi từ mức phí 0,14%. Điều này tạo ra một vòng luẩn quẩn kinh điển: thiếu thanh khoản làm giảm sự tham gia của các tổ chức; ngược lại, sự miễn cưỡng tham gia này lại cản trở việc cải thiện thanh khoản.

Hiệu ứng Matthew về sự thống trị thị trường

Thị trường ETF thể hiện hiệu ứng mạng lưới mạnh mẽ. Các ETF thanh khoản cao nhất thu hút nhà tạo lập thị trường thị trường đưa ra mức giá tốt hơn, từ đó thu hút khối lượng giao dịch lớn hơn, tạo ra một chu kỳ tích cực tự củng cố.

Dựa trên dữ liệu thị trường hiện tại, BlackRock và Fidelity thực tế đang độc chiếm gần 80% nguồn vốn gia tăng trên thị trường ETF Bitcoin spot. Trong cấu trúc thị trường độc quyền nhóm này, những người mới tham gia sẽ gặp rất nhiều khó khăn trong việc vượt qua các đối thủ lâu năm bằng các phương thức thông thường. MSBT của Morgan Stanley rất có thể sẽ phải dựa vào lượng khách hàng khổng lồ của mình để tăng trưởng, điều này khiến việc giành thị thị phần từ IBIT trên thị trường công khai trở nên vô cùng khó khăn.

Phân tích xu hướng kinh tế vĩ mô và dòng vốn: Tại sao lại tập trung vào giai đoạn cụ thể này?

Quyết định của Morgan Stanley ra mắt quỹ ETF spot riêng của mình vào nút này không chỉ là sự bổ sung cho dòng sản phẩm vi mô của họ, mà còn phản ánh tầm nhìn sâu sắc của họ về hoàn cảnh kinh tế vĩ mô và pháp lý.

- Sự chắc chắn về mặt pháp lý đã được thiết lập : Kể từ khi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phê duyệt đợt ETF spot đầu tiên, địa vị của Bitcoin như một tài sản tuân thủ quy định là không thể đảo ngược. Những lo ngại ban đầu của các ngân hàng truyền thống về chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) đã được xoa dịu nhờ hoạt động trơn tru của các ETF đầu tiên. Tham gia thị trường ngay bây giờ sẽ tránh được những rủi ro tuân thủ ban đầu.

- Sự dịch chuyển lên trên của trung tâm lạm phát và nhu cầu về tài sản trú ẩn an toàn : Trong bối cảnh nợ toàn cầu gia tăng và các xung đột địa chính trị thường xuyên, nhu cầu về tài sản phi chính phủ của các cá nhân có giá trị tài sản ròng cao đang thực sự tăng trưởng . Morgan Stanley không muốn từ bỏ nhu cầu phân bổ sinh lợi này cho các công ty quản lý tài sản thuần túy như BlackRock. Sự tham gia trực tiếp là một điều cần thiết hợp lý, cho phép họ giữ lại tiền trong hệ thống của riêng mình trong khi vẫn kiếm được phí quản lý.

- Sự "cân bằng" lợi nhuận crypto tài sản tiền điện tử : Lợi nhuận từ thị trường bò crypto tăng trưởng mạnh mẽ trong thập kỷ qua phần lớn thuộc về các nhà đầu tư mạo hiểm ở Thung lũng Silicon và các tổ chức chuyên về crypto. Sự phổ biến rộng rãi của các quỹ ETF spot các ngân hàng lớn cho thấy "giới tiền cũ" ở Phố Wall đã chính thức nắm quyền kiểm soát giá cả và phân phối trên thị trường crypto.

Kết luận và khuyến nghị đầu tư

Dựa trên khuôn khổ logic và dữ liệu thực nghiệm nêu trên, ME News Think Tank đã đưa ra các đánh giá chiến lược định tính và định lượng sau đây về Quỹ ETF Bitcoin Spot của Morgan Stanley (MSBT):

1. Định vị thị trường và dự đoán kết quả cuối cùng :

MSBT khó có thể Sự lật đổ cục diện thị trường hiện tại do IBIT của BlackRock thống trị. Nó không phải là kẻ hủy diệt phân khúc hàng đầu, mà là người gác cổng mạnh nhất của phân khúc thứ hai . Mức phí thấp 0,14% thể hiện sự chân thành của nó đối với các nhà đầu tư, nhưng năng lực cạnh tranh cốt lõi thực sự của nó nằm ở sự hỗ trợ có mục tiêu từ các kênh quản lý tài sản trị giá hàng nghìn tỷ đô la của Morgan Stanley. Dự kiến trong vòng 12-18 tháng tới, tận dụng khả năng chuyển đổi nội bộ, tổng tài sản được quản lý (AUM) của MSBT sẽ tăng đều đặn lên hàng tỷ đến hàng chục tỷ đô la, trở thành một thế lực không thể phủ nhận trên thị trường.

2. Tác động sâu sắc đến hệ sinh thái ngành :

Sự chuyển đổi của các ngân hàng lớn từ "nhà phân phối" sang "nhà phát hành" đánh dấu sự hội nhập sâu rộng nhất của tài sản crypto vào hệ thống tài chính truyền thống. Sự xuất hiện của MSBT rất có thể sẽ tạo ra hiệu ứng domino, buộc các ngân hàng đầu tư khác trên phố Wall như Goldman Sachs và JPMorgan đánh giá chiến lược crypto của họ và thậm chí tung ra các sản phẩm cạnh tranh tương tự trong tương lai. Bitcoin đã hoàn toàn chuyển mình từ một thí nghiệm kỳ quặc của giới chuyên môn thành một trung tâm lợi nhuận tiêu chuẩn trên phố Wall.

3. Khuyến nghị đầu tư cho các loại nhà đầu tư khác nhau :

- Đối với khách hàng có giá trị tài sản ròng cao trong hệ thống Morgan Stanley : MSBT là một công cụ phân bổ tài sản tuyệt vời. Mức phí cực thấp và khả năng tích hợp liền mạch với hệ thống ngân hàng giúp giảm thiểu các rào cản vận hành và chi phí giao dịch, khiến nó trở nên phù hợp như một tài sản vệ tinh trong tài sản dài hạn (tỷ lệ phân bổ khuyến nghị: 1%-5%).

- Đối với các quỹ đầu tư tổ chức/định lượng tìm kiếm thanh khoản tối đa và giao dịch trong ngày : Trong ngắn hạn, IBIT của BlackRock và FBTC của Fidelity vẫn là những lựa chọn ưu tiên, vì sổ lệnh lớn của chúng có thể xử lý lượng vốn vào và ra lớn mà không gây ra trượt giá đáng kể. Chỉ báo thanh khoản của MSBT vẫn cần thời gian để phát triển.

- Đối với nhà đầu tư bán lẻ thông thường : nếu nền tảng môi giới của họ miễn phí giao dịch và họ dự định nắm giữ cổ phiếu trong thời gian dài (hơn ba năm), MSBT rõ ràng có lợi thế về chi phí trong dài hạn với mức phí quản lý cực thấp là 0,14%; đối với các nhà giao dịch ngắn hạn, trải nghiệm với các quỹ ETF chính thống lớn không khác biệt đáng kể.

Việc Morgan Stanley tham gia không làm thay đổi luật chơi của thị trường ETF Bitcoin spot , nhưng nó đã thay đổi căn bản quy mô của các bên tham gia. Trong bữa tiệc của những gã khổng lồ Phố Wall này, tài sản crypto đang mở ra chương mới vững chắc và được định hình lại sâu sắc nhất trong lịch sử của chúng.

Nguồn tham khảo:

- CoinDesk. (2026). Morgan Stanley tham gia cuộc chơi: ETF Bitcoin giao ngay ghi nhận 1,6 triệu cổ phiếu được giao dịch trong ngày đầu tiên. 2. Bloomberg Intelligence. (2025). Báo cáo phân tích cấu trúc thị trường và tính thanh khoản của ETF Bitcoin.

- Hồ sơ SEC. (2026). Bản cáo bạch và biểu phí của Quỹ ETF Bitcoin Spot của Morgan Stanley (MSBT).