Chỉ số S&P 500 đã tăng 142% từ tháng 5 năm 2024 đến tháng 6 năm 2026. Tuy nhiên, khi loại bỏ cổ phiếu AI, con số này giảm mạnh xuống còn 16%. Phần còn lại của thị trường, hàng trăm công ty thuộc hàng chục lĩnh vực, hầu như không đóng góp gì vào một trong những đợt tăng Bull mạnh nhất trong lịch sử hiện đại.

Chỉ riêng năm cổ phiếu đã chiếm khoảng 50% tổng mức tăng của chỉ số S&P 500 kể từ ngày 1 tháng 4. Chỉ số này đã tăng thêm 10 nghìn tỷ đô la vốn hóa thị trường chỉ trong 29 ngày. Cổ phiếu ngành bán dẫn và trí tuệ nhân tạo đang tăng vọt 100% hoặc hơn chỉ trong vài tuần.

Nguồn: X

Sự phụ thuộc này không chỉ giới hạn ở giá cổ phiếu. Trong quý 1 năm 2026, GDP của Mỹ tăng trưởng 2,0%. Đầu tư vào công nghệ dựa trên trí tuệ nhân tạo (AI) đã đóng góp 134 điểm cơ bản vào mức tăng trưởng đó, chiếm 67% tổng mức tăng trưởng kinh tế trong quý. Nếu không có đầu tư vào AI, tăng trưởng GDP gần như không đổi.

Mâu thuẫn về việc làm

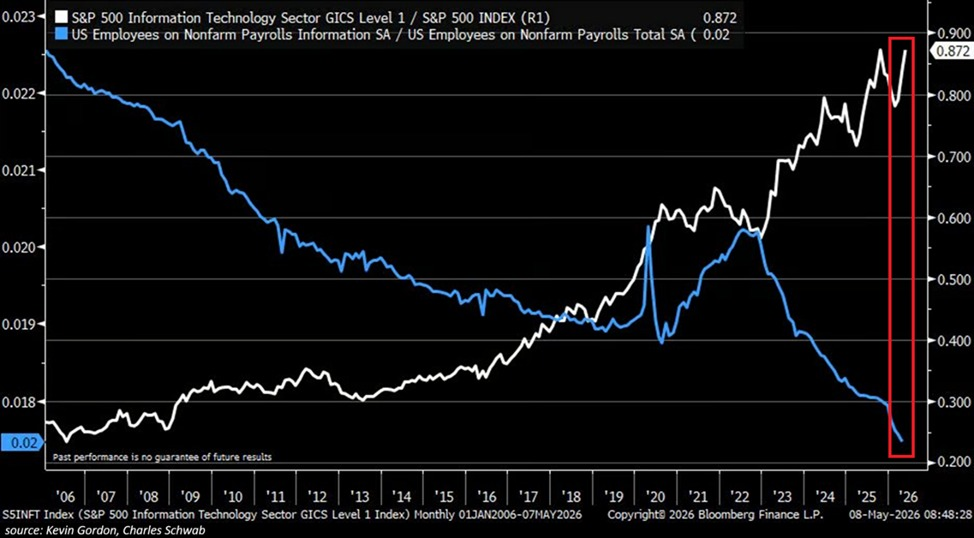

Đây là lúc câu chuyện trở nên khó chịu. Ngành công nghệ thông tin thuộc S&P 500 hiện chiếm tỷ trọng kỷ lục 0,87 trong chỉ số chung, tăng 50% kể từ mức đáy của thị trường gấu năm 2022. Đồng thời, tỷ trọng của ngành công nghệ trong tổng số việc làm phi nông nghiệp của Mỹ đã giảm xuống mức thấp kỷ lục là 0,02%.

Nguồn: X

Ngành công nghệ đã mất 342.000 việc làm kể từ năm 2022, đưa tổng số việc làm trong lĩnh vực công nghệ xuống còn 2,77 triệu, mức thấp nhất kể từ tháng 2 năm 2021. Số lượng việc làm trong lĩnh vực thông tin đã giảm trong 16 tháng liên tiếp, chuỗi giảm dài nhất kể từ cuộc khủng hoảng tài chính năm 2008.

Thị trường đang định giá trí tuệ nhân tạo ở mức kỷ lục trong khi ngành công nghiệp này lại đồng thời cắt giảm số lượng nhân lực xây dựng nó.

Bài viết liên quan: Vì sao Bitcoin không tương quan với đợt tăng giá của chỉ số S&P 500 và Nasdaq

Rủi ro mà không ai muốn nhắc đến

Luận điểm Bull là trí tuệ nhân tạo (AI) đang mang lại những lợi ích thực sự về hiệu quả, đủ để biện minh cho mức định giá cao mà không cần tăng số lượng nhân viên. Điều đó có thể đúng. Nhưng nó tạo ra một thị trường phụ thuộc nguy hiểm vào việc chỉ một yếu tố duy nhất tiếp tục mang lại hiệu quả.

Nếu tốc độ tăng trưởng lợi nhuận của AI chậm lại, nếu chu kỳ cường điệu đảo chiều, hoặc nếu một số ít các công ty vốn hóa lớn đang dẫn đầu mọi thứ gặp khó khăn trong quý này, thì sẽ không có nhiều yếu tố hỗ trợ để giảm thiểu sự sụt giảm. Tốc độ tăng trưởng 16% của phần còn lại của thị trường trong hai năm qua không phải là một nền tảng vững chắc. Đó là một lời cảnh báo.

Khoảng cách giữa thị trường và nền kinh tế hiếm khi nào lại rộng đến vậy. Các nhà đầu tư đang trải qua thời kỳ gia tăng tài sản chưa từng có. Và toàn bộ cấu trúc này dựa trên giả định năm cổ phiếu tiếp tục tăng giá.

Bài viết liên quan: Strategy cho biết họ có thể bán Bitcoin để chi trả cổ tức.