Trong bài viết này, chúng ta sẽ phát triển một hệ thống giao dịch với logic rất đơn giản, dựa trên việc sử dụng biên độ dao động hàng ngày như một thước đo biến động thị trường. Như sẽ thấy, ngay cả một quy tắc cực kỳ đơn giản và tuyến tính cũng có thể tạo ra những ý tưởng giao dịch thú vị, đặc biệt khi áp dụng cho các thị trường có đặc điểm là chuyển động theo hướng nhất định và các giai đoạn gia tăng biến động như Bitcoin ( BTC ).

Ý tưởng đằng sau chiến lược này là khai thác những ngày thị trường cho thấy sự thu hẹp đáng kể về biên độ dao động so với biên độ dao động tổng thể. Cụ thể, hệ thống sẽ so sánh thân nến, tức là khoảng cách giữa giá mở cửa và giá đóng cửa, với biên độ dao động tổng thể trong ngày, được định nghĩa là hiệu số giữa giá cao nhất và giá thấp nhất. Khi thân nến nhỏ hơn một phần nhất định của biên độ dao động, điều kiện này sẽ được hiểu là một giai đoạn lưỡng lự hoặc thu hẹp tiềm năng, từ đó thị trường có thể tạo ra một chuyển động quyết đoán hơn sau đó.

Chiến lược này sau đó sẽ vào lệnh mua thông qua lệnh dừng lỗ được đặt phía trên giá đóng cửa, chính xác hơn là ở khoảng cách bằng với biên độ dao động của thanh nến. Bằng cách này, hệ thống sẽ không vào lệnh ngay lập tức, mà chỉ khi giá thực sự cho thấy đủ động lượng tăng giá để phá vỡ mức giá vào lệnh đã được xác định trước.

Do đó, cốt lõi của đoạn mã ban đầu (trong PowerLanguage) sẽ là dòng đơn giản này:

Nếu Body < (dFactor * Range) thì mua thanh tiếp theo ở giá đóng cửa + điểm dừng phạm vi;

Như bạn thấy, logic được thiết kế rất quan trọng: tham số `dFactor`, ban đầu được đặt là 1, xác định kích thước nhỏ của thân nến so với phạm vi giá tổng thể để tạo ra tín hiệu giao dịch. Để hoàn thiện cấu trúc của hệ thống, lệnh dừng lỗ, lệnh chốt lời và lệnh thoát lệnh bắt buộc vào cuối phiên được thêm vào, nhằm giữ chiến lược trong khung thời gian giao dịch trong ngày và tránh rủi ro qua đêm.

Phiên giao dịch thường diễn ra từ 00:00 GMT đến 23:59 GMT, để trùng với ngày dương lịch, vì tiền điện tử được giao dịch 24 giờ một ngày. Khung thời gian 1440 phút, tức là 24 giờ, cũng sẽ được sử dụng.

Do đó, trong các đoạn văn sau, chúng ta sẽ phân tích chi tiết cách thức hoạt động của logic này, đánh giá kết quả ban đầu và các phương án tối ưu hóa khả thi đối với các thông số giao dịch chính.

Hệ thống giao dịch trên Bitcoin: xây dựng chiến lược ban đầu

Giả sử chúng ta giao dịch với 100.000 đô la mỗi giao dịch, một giá trị giả định để đơn giản hóa các tính toán nhưng có thể mở rộng nhờ tính chia nhỏ của thị trường giao ngay, giao dịch sẽ được đóng khi chạm mức cắt lỗ 2.000 đô la (tức là 2% giá trị vị thế). Đây là một giá trị khá rộng nhưng được cho là cần thiết trong thị trường này, do tính biến động của Bitcoin và sự bất ổn của các biến động giá. Trong mọi trường hợp, chiến lược này có thời gian giao dịch trong ngày, vì vậy nó sẽ đóng các vị thế vào cuối phiên nếu cần thiết, hoặc khi đạt mức chốt lời 10.000 đô la, tương đương 10%.

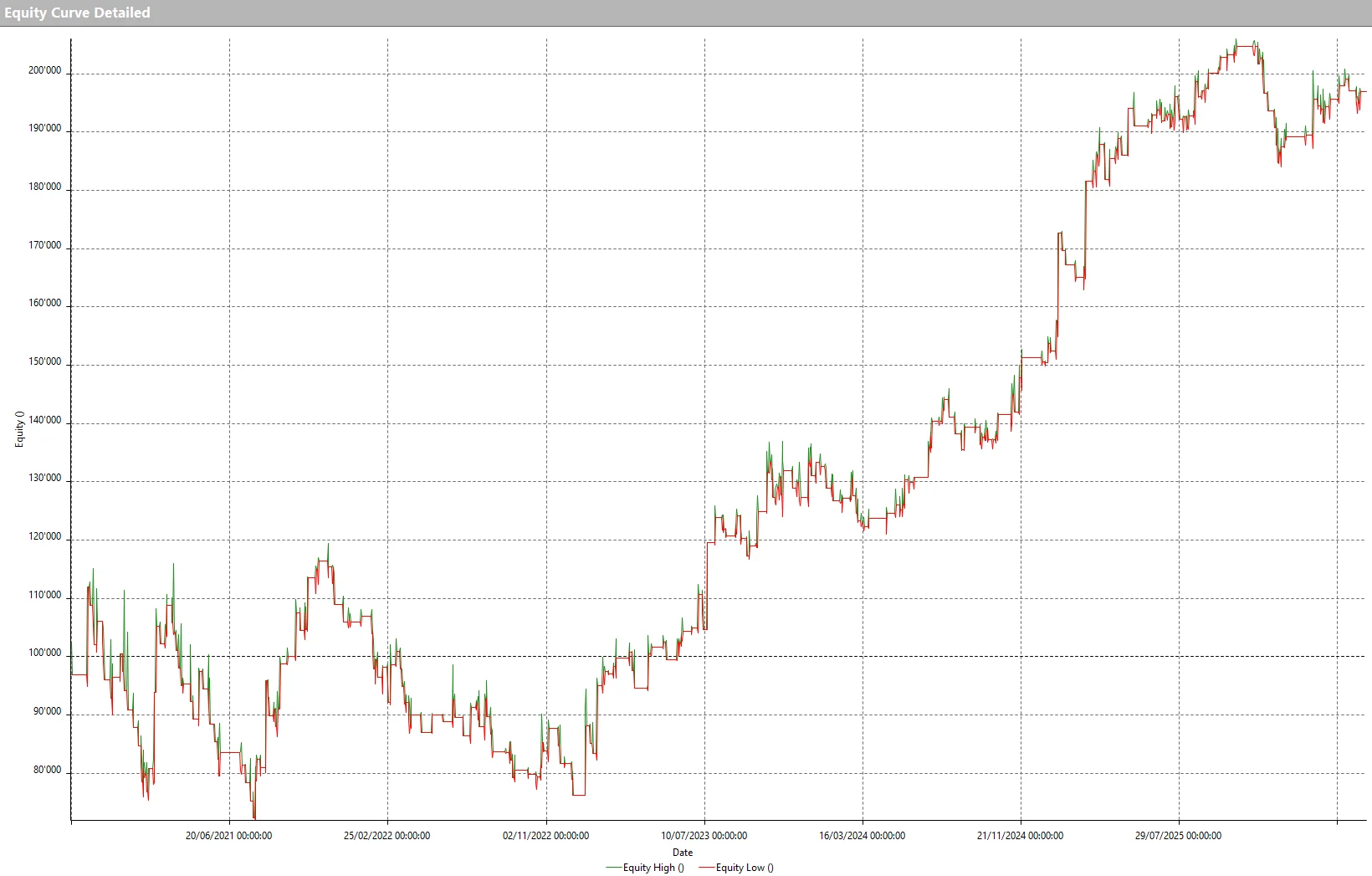

Áp dụng chiến lược này vào thị trường giao ngay Bitcoin ( BTC ) so với USDT (một stablecoin được neo vào đô la), từ tháng 1 năm 2017 đến tháng 5 năm 2026, chúng ta thu được kết quả rất khả quan, với đường biểu diễn giá trị tài sản tăng lên khá đều đặn.

Hình 1 – Đường biểu diễn giá trị tài sản ròng của hệ thống giao dịch Bitcoin ( $ BTC ) trong cấu hình ban đầu

Điều này được xác nhận bởi kết quả hàng năm được thể hiện trong Hình 2, tuy nhiên, kết quả này cho thấy mức giao dịch trung bình không cao lắm, đặc biệt là trong những năm gần đây, và do đó có thể được cải thiện để làm cho chiến lược trở nên mạnh mẽ hơn, nhằm mục đích bù đắp cả chi phí hoạt động của giao dịch thực tế (hoa hồng và Slippage (Trượt giá) khi thực hiện lệnh).

Hình 2 – Kết quả hàng năm của phiên bản ban đầu của chiến lược giao dịch Bitcoin

Tối ưu hóa hệ thống giao dịch Bitcoin: nâng cao độ ổn định và hiệu suất.

Trong số các biến số có thể điều chỉnh để tối ưu hóa chiến lược, chắc chắn phải kể đến hệ số nhân của phạm vi, 'dFactor', cũng như các giá trị cắt lỗ và chốt lời.

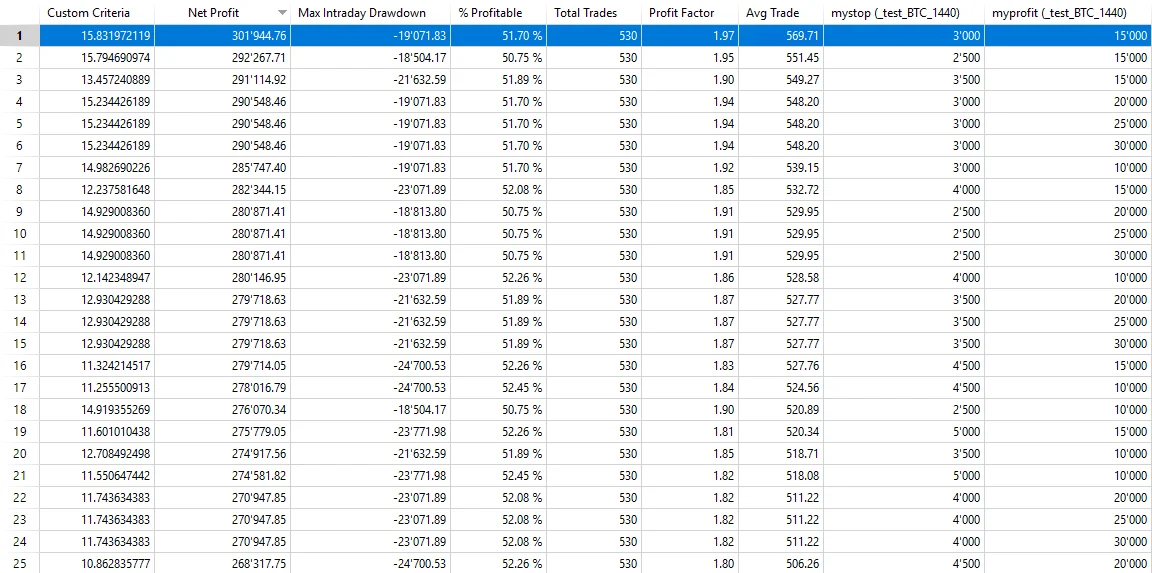

Bằng cách thay đổi 'dFactor' từ 0,5 đến 1 với bước nhảy 0,05, ta thu được kết quả trong Hình 3.

Hình 3 – Tối ưu hóa tham số dFactor của chiến lược giao dịch Bitcoin

Khi sắp xếp theo lợi nhuận ròng, ta có thể thấy rằng giá trị 0.75 cho phép đạt được tỷ lệ Lợi nhuận ròng/Giảm vốn xuất sắc (Tiêu chí tùy chỉnh) và giao dịch trung bình tốt nhất (khoảng 454 đô la), trong khi các giá trị xung quanh không làm thay đổi nhiều các chỉ số của hệ thống, xác nhận tính hợp lệ của bộ lọc này.

Với các thông số đã chọn, tổng lợi nhuận của hệ thống đạt gần 241.000 đô la Mỹ sau 530 giao dịch, với lợi nhuận trung bình mỗi giao dịch khoảng 454 đô la Mỹ. Kết quả này cho thấy chiến lược đã khá tốt và có thể được áp dụng trong giao dịch thực tế, nhưng điều đó không có nghĩa là không thể tiếp tục cải thiện nó.

Hiện tại, chiến lược này sử dụng mức cắt lỗ là 2.000 đô la, tức là 2% giá trị vị thế, và mục tiêu lợi nhuận là 10.000 đô la. Trong Hình 4, chúng ta có thể thấy rằng bằng cách thay đổi mức cắt lỗ từ 1.000 đô la đến 5.000 đô la và mục tiêu lợi nhuận từ 0 đô la đến 30.000 đô la, cặp giá trị 3.000 đô la và 15.000 đô la cho thấy tỷ lệ lợi nhuận ròng/mức giảm vốn là tối ưu.

Hình 4 – Tối ưu hóa điểm cắt lỗ và điểm chốt lời của chiến lược giao dịch Bitcoin.

Kiểm chứng chiến lược trên các loại tiền điện tử khác: Ethereum, $ BNB và Solana.

Thay vì thêm các bộ lọc giao dịch có thể dễ dẫn đến hiện tượng quá khớp trong quá trình tối ưu hóa chiến lược, chúng ta có thể đơn giản thử nghiệm bằng cách áp dụng cùng logic đó cho các loại tiền điện tử khác để kiểm tra xem liệu nó có đạt được kết quả tốt trên chúng hay không. Ai cũng biết rằng Bitcoin phần nào dẫn dắt toàn bộ thị trường, vì vậy các loại tiền điện tử khác có xu hướng di chuyển theo cách tương tự.

Dưới đây là các đường biểu diễn lợi nhuận của cùng một chiến lược được áp dụng, với cùng các tham số, cho Ethereum ( $ETH ), $ BNB và Solana ( $ SOL ), ba trong số các altcoin chính trên thị trường tiền điện tử.

Hình 5 – Đường biểu diễn giá trị tài sản ròng của chiến lược áp dụng cho Ethereum ( $ETH )

Hình 6 – Đường biểu diễn giá trị vốn chủ sở hữu của chiến lược áp dụng cho $ BNB

Hình 7 – Đường biểu diễn giá trị cổ phiếu của chiến lược áp dụng cho Solana ( $ SOL )

Xu hướng tăng trưởng của tất cả các đường biểu thị giá trị tài sản xác nhận tính đúng đắn của chiến lược, mặc dù để đạt được kết quả tốt nhất cho từng loại tiền điện tử được xem xét, nên tối ưu hóa các tham số, như đã thực hiện trước đây với BTC . Do đó, công việc này được để lại cho người đọc như một bài tập giao dịch.

Kết luận: Liệu một hệ thống giao dịch đơn giản trên Bitcoin có thể hoạt động hiệu quả?

Trong nghiên cứu này, chúng tôi đã phát triển một hệ thống giao dịch Bitcoin cực kỳ đơn giản, dựa hoàn toàn vào hành vi của biên độ dao động hàng ngày và sự biến động của thị trường.

Kết quả cho thấy ngay cả những logic giao dịch cơ bản cũng có thể mang lại những ý tưởng thú vị khi được áp dụng cho các công cụ có đặc điểm định hướng mạnh mẽ và biến động rộng như Bitcoin ( $ BTC ).

Việc xác nhận sau đó trên Ethereum, $ BNB và Solana cũng cho thấy nguyên tắc giao dịch đằng sau chiến lược này có thể phổ biến hơn trên thị trường tiền điện tử.

Dĩ nhiên, không có chiến lược nào là giải pháp toàn diện và mọi phương pháp đều cần được thử nghiệm kỹ lưỡng, kiểm soát rủi ro và xác thực liên tục. Tuy nhiên, ví dụ này một lần nữa cho thấy sự đơn giản, mạnh mẽ và phương pháp thường có thể tạo nên sự kết hợp hiệu quả trong việc phát triển các hệ thống giao dịch trên thị trường tiền điện tử.

Hẹn gặp lại lần sau, và chúc giao dịch tốt!

Andrea Unger