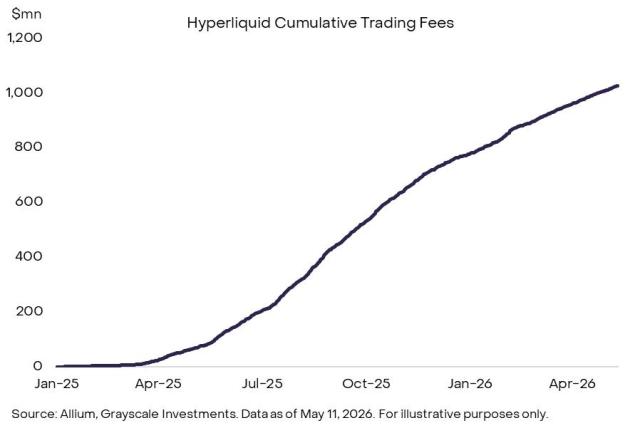

"Luật Đạo" của Huawei đã được công bố, và một số người đã bắt đầu có cái nhìn bi quan về Nvidia và AMD? Theo tôi: luận điểm bi quan này là không hợp lý. Định luật Tao nói về sự đổi mới trong kiến trúc thiết kế, chứ không phải những đột phá trong quy trình sản xuất. Hai điều này hoàn toàn khác nhau trong Chuỗi giá trị bán dẫn. Trước tiên, hãy xóa bỏ quan niệm sai lầm lớn nhất. Tuyên bố của Huawei về "mật độ tương đương 1,4nm vào năm 2031" không tương đương với công nghệ sản xuất. Cái gọi là "gấp mạch logic" đề cập đến việc xếp chồng các mạch phẳng theo chiều dọc để nén khoảng cách tín hiệu; về bản chất, đó là sự tối ưu hóa về bao bì và kiến trúc, chứ không phải là một bước đột phá trong công nghệ in thạch bản. Quy trình 2nm của TSMC đã được sản xuất hàng loạt, quy trình 1,4nm dự kiến vào năm 2027-2028, và quy trình dưới 1nm vào năm 2030 trở đi. Mục tiêu của Huawei vào năm 2031 là bắt kịp vị thế của TSMC vào năm 2027, và khoảng cách đó vẫn sẽ tồn tại vào thời điểm đó. Dù thiết kế có xuất sắc đến đâu, nếu không thể xây dựng được thì cũng vô ích. Trung Quốc không thể mua được máy in thạch bản EUV của ASML, và giới hạn sản xuất hàng loạt của SMIC vẫn ở mức 7nm DUV. Định luật Tao chỉ có thể tối ưu hóa thiết bị hiện có—giống như kỹ năng lái xe đỉnh cao trong một chiếc xe giới hạn tốc độ, những giới hạn vật lý vẫn tồn tại. Còn một khía cạnh khác dễ bị bỏ qua: hệ sinh thái EDA. Cadence và Synopsys cùng nhau kiểm soát hơn 75% thị trường EDA, gắn bó độ sâu với các quy định kiểm soát xuất khẩu của Mỹ. Kiến trúc ARM đang thâm nhập thị trường trung tâm dữ liệu, và OIP của TSMC tích hợp với hơn 110 đối tác. Các chứng nhận này yêu cầu ít nhất năm năm tích lũy kinh nghiệm và không thể được cấp chỉ bằng một giấy tờ duy nhất. Tiếp theo, chúng ta hãy xem xét cấu trúc thị trường. Chính Jensen Huang đã tuyên bố rằng thị trường chip AI của Trung Quốc về cơ bản đã được nhượng lại cho Huawei – điều này không có gì mới; nó đã được phản ánh vào giá cả rồi. Sau khi trừ đi các biện pháp kiểm soát xuất khẩu, Trung Quốc chỉ chiếm khoảng 15-20% doanh thu của Nvidia; sự tăng trưởng thực sự không đến từ đó. Chi phí đầu tư vào AI của các nhà cung cấp dịch vụ đám mây toàn cầu vẫn đang tăng vọt, tất cả đều đổ vào Chuỗi cung ứng NVDA/AMD/TSMC. CUDA tự hào có hơn 5 triệu nhà phát triển, hơn một thập kỷ tích lũy mã nguồn và một hệ thống đào tạo AI toàn cầu được kiểm soát độ sâu. Huawei phát triển mạnh ở Trung Quốc, Nvidia phát triển mạnh trên toàn cầu; chúng không loại trừ lẫn nhau trong ngắn hạn. Tình hình tài chính hiện tại càng làm giảm bớt quan điểm bi quan. Doanh thu trung tâm dữ liệu quý gần nhất của NVDA đạt 75,2 tỷ đô la, với tổng doanh thu là 81,6 tỷ đô la. Mối quan ngại thực sự là liệu lạm phát kinh tế vĩ mô có dẫn đến sự thay đổi trong chiến lược của Cục Dự trữ Liên bang hay không, hoặc liệu nhu cầu về suy luận AI có không đáp ứng được kỳ vọng hay không — một phương pháp thiết kế không hướng đến năm 2031. Lý thuyết của Tao là một cột mốc quan trọng trong việc giúp Trung Quốc tự chủ về bán dẫn và đáng được tôn trọng. Tuy nhiên, những câu chuyện công nghệ không giống với các chất xúc tác tài chính; nhầm lẫn giữa hai điều này là điều nguy hiểm nhất. Bạn nghĩ lý thuyết của Tao sẽ có tác động đáng kể đến thị trường chứng khoán bán dẫn của Mỹ không? 👀

Bài viết này được dịch máy

Xem bản gốc

Huawei

@Huawei

05-25

HUAWEI has presented the Tau (τ) Scaling Law, a new principle for guiding the future development of the semiconductor industry. By 2031, HUAWEI's high-end chips based on this law are expected to feature a transistor density that is equivalent to 14 Å (1.4 nm) processes.

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan