Được viết bởi: BEN LILLY

Biên dịch: Deep Tide TechFlow

Khi nào thị trường giá lên sẽ trở lại? Đây là câu hỏi mà ai cũng muốn hỏi.

Không có câu trả lời chính xác cho câu hỏi, nhưng một khung phân tích giúp chúng ta tiến gần hơn đến câu trả lời đúng.

Nhà phân tích mã hóa BEN bắt đầu từ đường cung cơ bản nhất của kinh tế học, phân tích sự thay đổi giá có thể có của Ethereum và Bitcoin sau khi nguồn cung thay đổi, đồng thời lấy sự thay đổi giá dầu lịch sử làm ví dụ, cố gắng thâm nhập quy luật về quan hệ cung cầu.

Là văn bản gốc sau đây, nó là một lời tiên tri chính xác hay một lời tiên tri chính xác? Có thể sau khi đọc xong mỗi bạn sẽ có câu trả lời cho riêng mình trong lòng.

Nửa cuối năm 2023 sẽ mở ra một loạt các câu chuyện kể. Điều này đã xảy ra trước đây vào năm 2020 và 2021, khi các máy in hoạt động hết công suất vào năm đó do COVID. Tất nhiên, sự nôn nao là lạm phát.

Trong một thị trường tăng giá, mọi nhà giao dịch, nhà đầu tư và người chơi đều đưa ra câu chuyện rằng Bitcoin là hàng rào chống lại lạm phát. Đây là lý do tại sao nhiều người tin rằng xu hướng dài hạn của Bitcoin là tăng.

Nhưng tua ngược thời gian về một năm trước, và kết quả không lý tưởng. Lạm phát trên 8% mỗi tháng trong khoảng thời gian từ tháng 3 đến tháng 9 năm 2022... nhưng Bitcoin đã giảm 50% trong cùng khung thời gian.

Hóa ra, câu chuyện kể về bitcoin như một hàng rào chống lại lạm phát không hiệu quả. Vậy chuyện gì đã xảy ra? Chà, nhiều chuyên gia đang bắt đầu thay đổi quan điểm và nói rằng Bitcoin là một chỉ số sớm của lạm phát.

Trên thực tế, bạn có thể bỏ qua mọi câu chuyện kể, tình cảm vĩ mô và mọi thứ khác, và chỉ tập trung vào một điều chính – halving. Như chúng tôi sẽ đề cập sau, nhiều thay đổi về giá dựa trên các nguyên tắc cơ bản về nguồn cung.

Nhưng hãy bắt đầu ngay hôm nay với Ethereum.

Nó đã trải qua quá trình nâng cấp ở Thượng Hải. Mặc dù việc nâng cấp dường như có tác động tối thiểu đến nguồn cung... tuy nhiên, trong những tháng tới, nó có thể tạo ra một cú sốc nguồn cung mà không ai lường trước được. Điều này có thể mang lại lợi thế cho ethereum so với bitcoin trong quý 3 và quý 4.

Và sau đó chúng ta sẽ nói về những gì tôi đã đề cập trước đó... toàn bộ câu chuyện về bitcoin vào cuối năm 2023 và 2024.

Lớp bản địa, ảnh hưởng đến giá ETH từ phía cung

Tôi đã dành hơn một thập kỷ để cố gắng nắm bắt các quy luật của "khoa học xã hội" về kinh tế, vì vậy khi tôi tham gia vào tiền điện tử khoảng sáu năm trước, tôi nghĩ rằng mình đã bỏ những gì đã học và bắt đầu thử những điều mới. Hóa ra các đường cung và cầu học được từ môn "khoa học xã hội" đã khắc sâu trong đầu tôi.

Vì vậy, khi phân tích ETH(và các mã thông báo khác), tôi không thể không xem xét mọi thứ dưới dạng đường cung và cầu, đồng thời áp dụng lý thuyết tiền tệ cho ETH.

Lớp bản địa cũng không ngoại lệ.

Tóm lại, Lớp bản địa nhằm mục đích cho phép mọi người sử dụng ETH đã đặt cọc để bảo đảm an toàn cho các khu vực khác của hệ sinh thái Ethereum. Nhóm tin rằng khả năng đặt lại ETH (được gọi là đặt cược Thanh khoản) có thể làm cho ETH hiệu quả hơn.

Ý kiến hay. Đầu tiên, nó sẽ giảm chi phí cho người dùng khi tham gia vào nhiều phần của hệ sinh thái, vì họ không cần khởi chạy các dịch vụ bổ sung hoặc đặt cọc thêm ETH.

Ngoài ra, nó có thể giúp các dự án muốn tận dụng lớp đồng thuận mạnh mẽ của Ethereum để khiến bản thân trở nên an toàn hơn. Các dự án mới có xu hướng vượt quá ngân sách bảo mật của họ ngay từ đầu, thưởng cho những người xác thực bằng mã thông báo quá nhiều so với mức chi tiêu bảo mật cao mà mạng không cần. Điều này tạo ra tình trạng dư thừa nguồn cung trên thị trường, tạo thêm gánh nặng tài chính cho các dự án.

Vì vậy, nó có thể là một giải pháp rất mạnh mẽ trên thị trường. Tuy nhiên, tôi mâu thuẫn khi nói đến hiệu ứng kinh tế tiền tệ.

Lợi ích chính của việc triển khai đặt cược Thanh khoản là thay vì mua thêm ETH để đặt cược vào một dự án mới, người dùng có thể sử dụng lại ETH hiện đang đặt cọc.

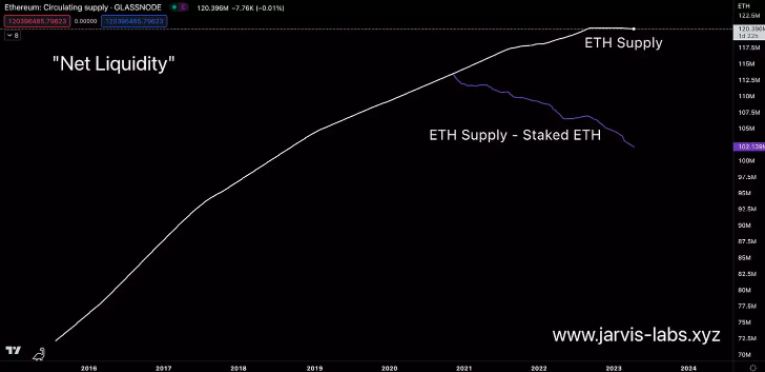

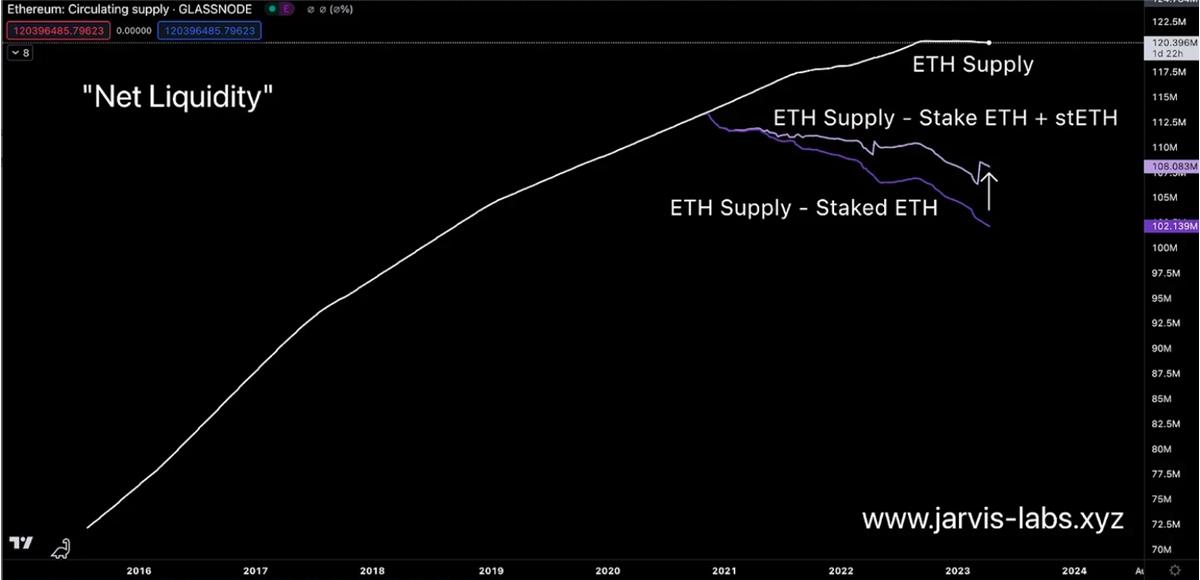

Tập hợp các biểu đồ sau đây có thể giúp củng cố điểm này.

Trong biểu đồ đầu tiên bên dưới, đường màu trắng biểu thị nguồn cung ETH . Đường màu tím bên dưới đường cung biểu thị nguồn cung cấp ETH trừ đi số ETH đã đặt cược . Đây là một cách nhìn vào " Thanh khoản ròng" của ETH .

Vấn đề với cách tiếp cận này là vì Lido, Frax, Rocket Pool và những người khác cung cấp Phái sinh đặt cược thanh khoản (LSD), về cơ bản, họ làm cho ETH đã đặt cược trở lại Thanh khoản. Điều này có nghĩa là quan điểm về Thanh khoản ròng này vốn đã sai lầm ngay từ đầu.

Do đó, trong biểu đồ bên dưới, tôi đã tính toán lại đường cong Thanh khoản ròng cho ETH bằng cách thêm nguồn cung cấp LSD - stETH của Lido.

Bất kể, thanh Thanh khoản ròng cao hơn đáng kể, như hình dưới đây. Nếu chúng tôi thêm rETH của Rocket Pool và frxETH của Frax, nó sẽ còn cao hơn nữa.

Nói cách khác, về mặt này, Lớp riêng dường như làm cho ETH đã đặt cọc trở nên Thanh khoản hơn, vì nó cho phép ETH đã đặt cọc được tái sử dụng.

Nhưng trên thực tế, Lớp bản địa sẽ khiến nguồn cung ETH trở nên kém Thanh khoản hơn trước. Bởi vì người dùng sẽ không còn cam kết ETH trên LSD nữa mà sử dụng Lớp riêng để cam kết lại. Điều này có nghĩa là Lớp bản địa sẽ dẫn đến giảm Thanh khoản ròng .

Nguồn cung ít hơn trên thị trường dẫn đến xu hướng giá mạnh hơn . Giải pháp Lớp bản địa có thể không thu hút được sự chú ý của thị trường tiền điện tử, nhưng một khi nó có hiệu lực, chúng ta có thể thấy hiệu ứng nâng của nó đối với các nguyên tắc cơ bản về giá sẽ mạnh mẽ hơn. Chúng tôi mong được theo dõi việc sử dụng Lớp bản địa.

Nhưng hãy nhớ rằng, số phận của ETH vẫn được quyết định bởi ông vua của thị trường , BTC . Bất cứ nơi nào nó đi, ETH sẽ theo bước chân của BTC .

Nguồn cung BTC giảm một nửa, mở ra một thị trường tăng giá mới

Sau khi thảo luận về ETH, hãy chuyển sang BTC.

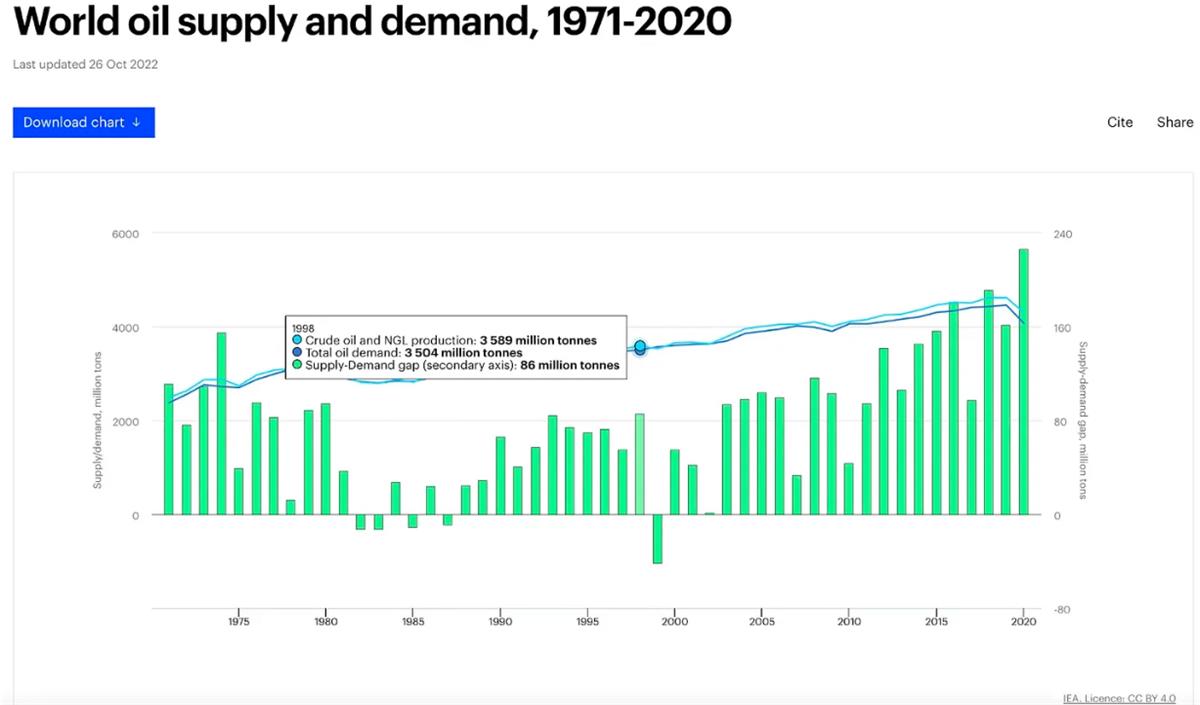

Bitcoin giảm một nửa tiếp theo là khoảng một năm nữa. Mỗi lần giảm một nửa Bitcoin sẽ làm giảm lượng Bitcoin mới đang lưu hành, tạo ra một cú sốc nguồn cung. Nếu chúng ta so sánh nó với dầu, thì điều này tương đương với việc khai thác ít dầu hơn từ lòng đất. Khi chúng ta thấy các nhà sản xuất dầu thảo luận về chủ đề này, giá thị trường sẽ tăng theo. Thường xuyên hơn không, tin tức tạo ra biến động giá...tiếp theo là thị trường tạm lắng...tiếp theo là giá tăng chậm trong một khoảng thời gian dài. Ví dụ, khoảng năm 1999, nguồn cung dầu mỏ toàn cầu giảm sút.

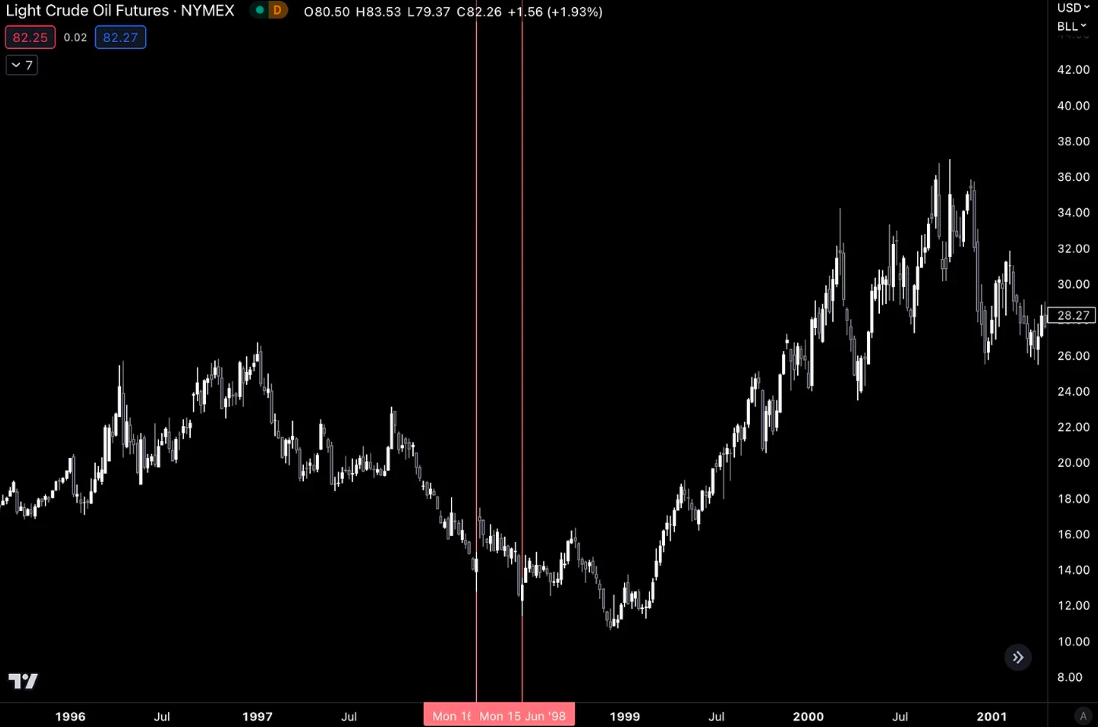

Điều này là do thỏa thuận cắt giảm sản lượng toàn cầu được công bố vào tháng 3 và tháng 6 năm 1998. Thật thú vị, chúng tôi đã thấy hành động giá trước những cắt giảm sản xuất này. Biểu đồ dưới đây cho thấy giá dầu thô tương lai với một đường thẳng đứng màu đỏ được vẽ trong khoảng thời gian đó. Lưu ý giá thay đổi trong khoảng thời gian đó. Có hai đợt tăng nhanh trên 20% cho thấy thị trường kỳ vọng nguồn cung dầu sẽ giảm.

Nhưng giá tiếp tục giảm cho đến năm 1999. Điều này là do những thay đổi nguồn cung như thế này cần có thời gian để được phản ánh trong giá thị trường toàn cầu.

Có một độ trễ giữa việc cắt giảm nguồn cung và phản ứng giá cả , vì vẫn còn tồn kho nguồn cung trên thị trường để hỗ trợ. Nhưng một khi nguồn cung có sẵn trên thị trường bắt đầu giảm đáng kể, giá sẽ phản ứng.

Vào năm 1999 và 2000, giá dầu đã tăng hơn 200% sau khi thị trường phát hiện ra việc cắt giảm nguồn cung.

Điều này cũng đúng với Bitcoin. Sự khác biệt chính là việc giảm của nó được lập trình vào mã của nó. Điều này có nghĩa là không cần công bố tin tức, thị trường biết điều gì sắp xảy ra và về cơ bản có thể phản ứng trước với nó.

Lịch sử cho thấy rằng giá sẽ chạm đáy trong khoảng 13-18 tháng trước mỗi sự kiện giảm sản lượng của BTC . Hiện tại chúng ta còn 12 tháng nữa mới đến halving tiếp theo và dựa trên lịch sử này, đây là lý do tại sao giá BTC tăng gần đây.

Một mối quan tâm quan trọng khác là thường có một khoảng thời gian giảm nhiệt giữa đáy và sự kiện giảm một nửa... và chính khoảng thời gian giảm nhiệt này mang lại một số cơ hội mua tốt nhất trong lịch sử.